-

Ganta : గంటా కంపెనీ ఆస్తుల వేలానికి రంగం సిద్ధం

ఎందెందు వెతికినా.. వాడు అందందే గలడు అన్నట్టు ఏ నేరం చూసినా.. దాని బ్యాక్గ్రౌండ్లో టిడిపి నేతలే బయటకు వస్తున్నారు. బ్యాంకు కేసుల నుంచి డ్రగ్స్ దాకా, ఓటుకు కోట్లు నుంచి పేకాట శిబిరాల దాకా టిడిపి క్రైం లిస్టు పెరిగిపోతోంది. గంట మోగింది. టిడిపి మాజీ ఎమ్మెల్యే, ఆ పార్టీ సీనియర్ నేత గంటా శ్రీనివాసరావు, ఆయన బంధువులు బ్యాంకుల్లో తీసుకున్న రుణం చెల్లించకపోవడంతో ఆస్తుల స్వాధీనానికి నోటీసులు జారీ అయ్యాయి. ప్రత్యూష కంపెనీ పేరిట ఇండియన్ బ్యాంక్ నుంచి రుణం తీసుకొని ఎగవేశారు గంటా శ్రీనివాసరావు అండ్ కో. ఏకంగా రూ. 390 కోట్ల 7 లక్షల 52 వేల 945 రుణం ఎగవేసినట్టు ఇండియన్ బ్యాంక్ నోటీసులు ఇచ్చింది. ప్రత్యూష కంపెనీ పేరిట గతంలో కూడా ఓ బ్యాంకుకు టోకరా పెట్టారు గంట శ్రీనివాసరావు అండ్ కో. అప్పుకు సంబంధించి జప్తుగా పెట్టిన జీవీఎంసీ సమీపంలోని బాలయ్య శాస్త్రి లేఔట్లో గంటా అండ్ కో ఆస్తులను వేలంపాట వేయాలని బ్యాంకు ఇవ్వాళ నోటీసులిచ్చింది. పద్మనాభం మండలం అయినాడ వద్ద స్థిరాస్తిని కూడా స్వాధీనం చేసుకుంటున్నట్టు నోటీసులో తెలిపింది ఇండియన్ బ్యాంక్. 16-04-24 తేదీన 12 గంటల నుంచి మధ్యాహ్నం 3 గంటలు వరకు ఆస్తులను వేలం వేస్తున్నట్లు ప్రకటించింది బ్యాంకు. -

ఏప్రిల్ నుంచి కీలక ఛార్జీల నిబంధనలు అమలు...

బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్స్ కంపెనీలు (ఎన్బీఎఫ్సీ)రుణ ఎగవేతలపై జరిమానా ఛార్జీలకు సంబంధించి ఆర్బీఐ కీలక నిబంధనలు అమల్లోకి తీసుకొచ్చింది. బ్యాంకులు, ఎన్బీఎఫ్సీలు వేసే జరిమానా ఛార్జీలను ఆదాయ వృద్ధి సాధనంగా ఉపయోగించడాన్ని నిషేధించిన ‘ఫెయిర్ లెండింగ్ విధానం’ ఏప్రిల్ 1 నుంచి అమలులోకి వస్తుందని రిజర్వ్ బ్యాంక్ సోమవారం తెలిపింది. బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్షియల్ కంపెనీలు జరిమానా వడ్డీని ఆదాయ పెంపు సాధనంగా ఉపయోగించడంపై ఆందోళన వ్యక్తం చేస్తూ, ఆర్బీఐ గత ఏడాది ఆగస్టు 18న ఇందుకు సంబంధించిన నిబంధనలను సవరించింది. దీని ప్రకారం బ్యాంకులు రుణ పునఃచెల్లింపుల్లో వైఫల్యం వంటి ‘‘సహేతుకమైన’’ ప్రాతిపదికపై మాత్రమే జరిమానా ఛార్జీలను విధించడానికి వీలవుతుంది. ఇటువంటి జరిమానా ఛార్జీలు బ్యాంకుల బోర్డు ఆమోదించిన విధానం ప్రకారం వివక్షత లేని పద్ధతిలో డిఫాల్ట్ కింద ఉన్న మొత్తంపై మాత్రమే అమలువుతాయి. అటువంటి ఛార్జీలపై వడ్డీని లెక్కించడం జరగదు. బ్యాంకింగ్ రెగ్యులేటర్ సూచనలు క్రెడిట్ కార్డ్లు, అంతర్జాతీయ వాణిజ్య రుణాలు, వాణిజ్య రుణాలకు వర్తించదు. -

బ్యాంక్లోన్ రిజెక్ట్ అయితే ఏం చేయాలంటే..

బ్యాంకు నుంచి రుణం తీసుకోవడం పెద్ద సవాలుగా మారుతుంది. అన్ని సందర్భాల్లోనూ రుణం దొరకండ అంత తేలికేమీ కాదు. కొందరికి ఎంత ప్రయత్నించినా అప్పు దొరకడం కష్టం అవుతుంది. అన్నీ సవ్యంగా ఉన్నాయి అనుకున్నప్పటికీ బ్యాంకులు రుణ దరఖాస్తును తిరస్కరిస్తోంది. ఇలాంటి సందర్భాలు ఎదురైనప్పుడు రుణగ్రహీత ఏం చేయాలో ఈ కథనంలో తెలుసుకుందాం. రుణ దరఖాస్తును తిరస్కరించేందుకు చాలా కారణాలుంటాయి. అంతకు ముందు తీసుకున్న రుణాల చెల్లింపు తీరు, ఆదాయాన్ని మించిన అప్పుల్లాంటివీ ఇందులో ఉంటాయి. రుణ దరఖాస్తు తిరస్కరించిన వెంటనే మళ్లీ కొత్తగా వేరే బ్యాంకులో దరఖాస్తు చేయకముందు చాలా విషయాలు సరిచేసుకోవాలి. మీ దరఖాస్తును బ్యాంకు ఎందుకు తిరస్కరించిందో కారణాన్ని తెలుసుకునే ప్రయత్నం చేయాలి. రుణదాతలు కచ్చితంగా దీన్ని తెలియజేస్తారు. క్రెడిట్ స్కోరు 700 పాయింట్ల లోపు ఉన్నప్పుడు రుణ దరఖాస్తును ఆమోదించడం కష్టం. తగినంత ఆదాయం లేకపోవడం, ఇప్పటికే ఉన్న రుణాల వాయిదాలు మీ ఆదాయంలో 50-60 శాతానికి చేరడం, వాయిదాలను ఆలస్యంగా చెల్లించడం, ఉద్యోగంలో సమస్యలు, తాకట్టు పెట్టిన ఆస్తులకు సంబంధించి చట్టపరమైన చర్యల వంటి వాటివల్లా దరఖాస్తు తిరస్కరించే ఆస్కారం ఉంది. మీ క్రెడిట్ నివేదికలో తప్పుడు వివరాలూ కొన్నిసార్లు ఇబ్బందులు తెచ్చిపెట్టొచ్చు. వాయిదాలు చెల్లింపులో.. రుణ తిరస్కరణ ఎదురుకాకుండా చూసుకునేందుకు ఆరోగ్యకరమైన రుణ చరిత్రను నిర్వహించడం ఎంతో కీలకం. వాయిదాలను సకాలంలో చెల్లించాలి. 750కి మించి క్రెడిట్ స్కోరున్నప్పుడు రుణ దరఖాస్తును సులభంగా ఆమోదిస్తారు. తక్కువ స్కోరు వల్లే రుణం లభించలేదు అని తేలితే.. ముందుగా స్కోరును పెంచుకునేందుకు ప్రయత్నించాలి. చిన్న మొత్తంలో ఉన్న అప్పులను పూర్తిగా చెల్లించేందుకు ప్రయత్నించండి. దీనివల్ల మీ క్రెడిట్ స్కోరు క్రమంగా పెరుగుతుంది. తప్పుడు వివరాలుంటే.. వ్యక్తిగత గుర్తింపు ధ్రువీకరణ, చిరునామా, సంతకం, పాన్, ఆధార్ ఇలా పలు వివరాలను రుణ దరఖాస్తుతో పాటు జత చేయాల్సి ఉంటుంది. ఇప్పుడు సాధారణంగా ఇవన్నీ రుణదాతల యాప్లోనే అప్లోడ్ చేయాల్సి వస్తుంది. వీటిలో ఏ చిన్న పొరపాటు గుర్తించినా, రుణ దరఖాస్తు ఆమోదం పొందదు. కాబట్టి, ముందుగానే ఈ వివరాలు సరిచూసుకోవాలి. నిత్యం లోన్లు అడుగుతుంటే.. కొంతమంది అవసరం లేకపోయినా వ్యక్తిగత రుణం, క్రెడిట్ కార్డుల కోసం బ్యాంకులను సంప్రదిస్తారు. ఇలా మీరు అడిగిన ప్రతిసారీ మీ క్రెడిట్ స్కోరు స్వల్పంగా తగ్గుతుంది. కాబట్టి, తక్కువ వ్యవధిలోనే బహుళ రుణ దరఖాస్తులు మీ క్రెడిట్ స్కోరును గణనీయంగా దెబ్బతీస్తాయి. మీ స్కోరును కాపాడుకునేందుకు సాధ్యమైనంత వరకూ తక్కువ దరఖాస్తులు చేయడం మేలు. అనేకసార్లు దరఖాస్తు చేస్తే.. మీరు అప్పుల మీదే ఆధారపడుతున్నారని బ్యాంకులు భావించే అవకాశం ఉంది. తనిఖీలు చేసుకోండి.. క్రెడిట్ నివేదికలో తప్పులు దొర్లినప్పుడు వాటిని వెంటనే గుర్తించేలా ఉండాలి. కాబట్టి, క్రెడిట్ నివేదికను ఎప్పటికప్పుడు తనిఖీ చేసుకోవాలి. కొన్ని క్రెడిట్ బ్యూరోలు నెలకోసారి వీటిని ఉచితంగానే అందిస్తాయి. మీ ఆర్థిక ఆరోగ్యం గురించి తెలుసుకునేందుకు ఇవి తోడ్పడతాయి. ఏదైనా పొరపాట్లు ఉంటే, వెంటనే వాటిని గుర్తించి, సరి చేసుకునేందుకు వీలవుతుంది. క్రెడిట్ స్కోరు తక్కువగా ఉన్నప్పుడు, అది పెరిగేందుకు కొంత సమయం పడుతుంది. రుణ వాయిదాలు, క్రెడిట్ కార్డు బాకీల్లాంటివి సకాలంలో చెల్లించాలి. అప్పుడు మీపై బ్యాంకులకు విశ్వాసం పెరిగి, రుణ దరఖాస్తును వేగంగా ఆమోదించే అవకాశాలుంటాయి. -

లోన్లపై వేసే ఛార్జీల గడువు పెంపు.. ఎప్పటి వరకంటే..

డబ్బు అవసరం అయితే బ్యాంకులు, ఎన్బీఎఫ్సీల్లో లోన్ తీసుకుంటారు. కానీ తిరిగి ఆ డబ్బు చెల్లించడంలో జాప్యం జరిగితే కొంత అధికమొత్తంగా పేచేయాల్సి ఉంటుంది. అయితే లోన్ కాంట్రాక్ట్ నోట్ ప్రకారం చెల్లించే పేనల్ ఛార్జీలను గతంలో ఆర్బీఐ సవరించింది. అందుకు సంబంధించి కీలక ప్రకటన వెలువడింది. లోన్ అకౌంట్లకు సంబంధించి వేసే పేనల్ ఛార్జీలను అమలు చేయడానికి బ్యాంకులు, ఎన్బీఎఫ్సీలకు మరో మూడు నెలల సమయం దొరికింది. గతంలోని నిర్ణయించిన దాని ప్రకారం జనవరి 1 నుంచి ఈ కొత్త నిబంధనలు అమల్లోకి రావాలి. కానీ, ఏప్రిల్ 1 వరకు ఆర్బీఐ పొడిగించింది. బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్షియల్ సెంటర్(ఎన్బీఎఫ్సీ)లు ఏప్రిల్ 1 నుంచి ఇచ్చే అన్ని ఫ్రెష్ లోన్స్పై కొత్త పేనల్ ఛార్జీ రూల్స్ అమలు చేయాలని ఆర్బీఐ ప్రకటన విడుదల చేసింది. ఇదీ చదవండి: నేటి నుంచి రాబోతున్న కీలక మార్పులు ఇవే.. అయితే ఇప్పటికే ఇచ్చిన లోన్లకు సంబంధించి కొత్త నిబంధనల అమలుకు సంబంధించి ఏప్రిల్ 1 తర్వాత రివ్యూ చేయాలని తెలిపింది. కొత్త రూల్ ప్రకారం, లోన్ కాంట్రాక్ట్లోని కండిషన్స్ ఫాలో కాకపోతే బారోవర్లపై వేసే చార్జీలను పేనల్ చార్జీలుగా పరిగణిస్తారు. అంతేతప్పా పేనల్ ఛార్జీలను వడ్డీగా చూడకూడదని ఆర్బీఐ తెలిపింది. ఈ ఛార్జీ అప్పుల వడ్డీలపై కూడా పడుతుంది. రూల్స్ పాటించకపోతే తీవ్రతను బట్టి పేనల్ ఛార్జీ ఉంటుంది. పేనల్ చార్జీలపై అదనంగా వడ్డీ వసూలు చేయకూడదు. -

RBI: ఇకపై లోన్ రికవరీ ఏజెంట్ల సమయం ఇదే..

బ్యాంకులు, ఇతర ఫైనాన్స్ కంపెనీలు అవసరాలకు అనుగునంగా నిబంధనల ప్రకారం లోన్లు ఇస్తూంటాయి. వాటిని వసూలు చేయడానికి రికవరీ ఏజెంట్లు ఉంటారు. అయితే రికవరీ ఏజెంట్లకు సంబంధించి ఆర్బీఐ కీలక నిర్ణయం తీసుకోవాలని భావిస్తోంది. రికవరీ ఏజెంట్లు రుణాల రికవరీ కోసం ఉదయం 8 గంటలలోపు, సాయంత్రం 7 గంటల తర్వాత రుణగ్రహీతలు ఫోన్ చేయకూడదనే నిబంధనలను ఆర్బీఐ ప్రతిపాదించింది. డైరెక్ట్ సేల్స్ ఏజెంట్లు (డీఎస్ఏ), డైరెక్ట్ మార్కెటింగ్ ఏజెంట్లు (డీఎంఏ), రికవరీ ఏజెంట్ల కోసం నియంత్రిత సంస్థలు ఈ నియామవళిని పాటించే విధంగా చూడాలని ఆర్బీఐ భావిస్తుంది. ఆర్బీఐ ప్రతిపాదించబోతున్న నిబంధనల ప్రకారం..రికవరీ ఏజెంట్లు కస్టమర్లను అభ్యర్థించడం, కాల్ చేసే గంటలు, కస్టమర్ సమాచారం గోప్యత, సంస్థలు ఇస్తున్న ఆఫర్లోని ఉత్పత్తుల నిబంధనలు, షరతులను స్పష్టంగా తెలియజేయాలి. బ్యాంకులు, ప్రాంతీయ గ్రామీణ బ్యాంకులు, పేమెంట్, స్మాల్ ఫైనాన్స్ బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్షియన్ సెంటర్లు, హౌసింగ్ ఫైనాన్స్ కంపెనీలు, పట్టణ, రాష్ట్ర, కేంద్ర సహకార బ్యాంకులకు ఈ నిబంధనలు వర్తించనున్నాయి. రికవరీ ఏజెంట్లు తమ రుణ సేకరణ ప్రయత్నాల్లో భాగంగా ఏ వ్యక్తిపై మానసికంగా, శారీరకంగా ఎలాంటి బెదిరింపులకు పాల్పడకూడదని ఆర్బీఐ డ్రాఫ్ట్ నిబంధనల్లో పేర్కొంది. రుణగ్రహీత కుటుంబ సభ్యులు, రిఫరీలు, స్నేహితులను అవమానించడం లేదా వారి ఇంట్లోకి చొరబడడం, మొబైల్ లేదా సోషల్ మీడియా ద్వారా అనుచిత సందేశాలు పంపడం, అనామక కాల్లు చేయడాన్ని నిషేధించేలా చర్యలు తీసుకుంటున్నారు. -

అదనపు వడ్డీ కోసం దళిత మహిళను వివస్త్రను చేసి మూత్రం తాగించి..

పాట్నా: బీహార్లోని పాట్నా జిల్లా మొశింపుర్ గ్రామంలో ఖుర్సుపూర్ పోలీస్ స్టేషన్ పరిధిలో దారుణం జరిగింది. రూ.1500 అదనపు వడ్డీ చెల్లించాలంటూ తండ్రీ కొడుకులు ఒక దళిత మహిళపై దారుణానికి ఒడిగట్టారు. ఆమెను వివస్త్రను చేసి కర్రలతో చితకబాది బలవంతంగా ఆమెతో మూత్రం తాగించారు. పోలీసులు తెలిపిన వివరాల ప్రకారం బాధితురాలి భర్త ప్రమోద్ సింగ్ వద్ద రూ.9000 అప్పుగా తీసుకున్నారని ఆ నగదు మొత్తాన్ని వడ్డీతో సహా తిరిగి చెల్లించినా కూడా రూ.1500 అదనంగా వడ్డీ చెల్లించాలని ప్రమోద్ సింగ్ పలుమార్లు వారిని వేధించాడన్నారు. భార్యభర్తలు ఇద్దరూ అప్పటికే మొత్తం అప్పు తిరిగి చెల్లించామని చెప్పి అదననపు వడ్డీ చెల్లించడానికి తిరస్కరించడంతో శనివారం ప్రమోద్ సింగ్ తన కుమారుడు అన్షు తోపాటు మరో నలుగురు ఆమె ఇంటికి వెళ్లి బలవంతంగా బయటకు లాక్కొచ్చి అందరూ చూస్తుండగానే ఆమెను వివస్త్రను చేశారన్నారు. అనంతరం కర్రలతో చితకబాదాక ప్రమోద్ ఆదేశించగా అన్షు బలవంతంగా ఆమెతో మూత్రం తాగించాడు. అక్కడినుండి ఎలాగోలా తప్పించుకున్న ఆమె పరిగెత్తుకుంటూ పోలీస్ స్టేషన్కు వెళ్లి ఫిర్యాదు చేసింది. బాధితురాలి తలకు తీవ్రగాయాలవ్వడంతో ఆమెను స్థానిక ఆసుపత్రికి తరలించగా ప్రస్తుతం చికిత్స పొందుతోంది. ప్రధాన నిందితుడు ప్రమోద్ సింగ్ అతని కుమారుడు అన్షు సహా మిగిలిన ఆనలుగురు పరారీలో ఉన్నట్లు పోలీసులు తెలిపారు. ఇది కూడా చదవండి: హైదరాబాద్లో క్షుద్రపూజలు.. నకిలీ ఆయుర్వేద వైద్యుడి అరెస్ట్ -

అప్పు ఎగ్గొట్టిన స్టార్ హీరో.. వేలానికి ఖరీదైన విల్లా!

బాలీవుడ్ చాలారోజుల తర్వాత మళ్లీ ఊపిరి పీల్చుకుంది. ఈ మధ్య థియేటర్లలో రిలీజైన 'గదర్ 2' సినిమా అద్భుతమైన కలెక్షన్స్ సాధిస్తుండటమే దీనికి కారణం. కెరీర్ ఇక అయిపోయిందనకున్న టైంలో సన్నీ డియోల్ ఈ సినిమాతో బ్లాక్బస్టర్ హిట్ కొట్టాడు. అలాంటిది ఈ హీరో ఇప్పుడు కోట్ల రూపాయల అప్పు చేసి ఎగ్గొట్టినట్లు తెలుస్తోంది. అతడి ఖరీదైన విల్లాని వేలానికి రావడంతో ఈ విషయం బయటపడింది. ఏం జరిగింది? ముంబయి జుహూ ప్రాంతంలో గాంధీగ్రామ్ రోడ్లో సన్నీ డియోల్ కి ఒక విల్లా ఉంది. అయితే దీనిని గ్యారంటీగా పెట్టి, బ్యాంక్ ఆఫ్ బరోడాలో రూ.56 కోట్లు లోన్ తీసుకున్నాడు. అయితే ఇప్పుడు దాన్ని చెల్లించే విషయంలో మాత్రం మొహం చాటేశాడు. బ్యాంక్ నోటీసులు పంపినా సరే స్పందించలేదు. దీంతో ఏకంగా ఆదివారం (ఆగస్టు 20) ఓ ప్రముఖ పేపర్లో విల్లాని వేలం వేస్తున్నట్లు సదరు బ్యాంక్ ప్రకటన జారీ చేసింది. డబ్బుల్లేవా? బాలీవుడ్ స్టార్ హీరో ధర్మేంద్ర వారసుడు అయిన సన్నీ డియోల్.. ఇండస్ట్రీలో చాలా ఏళ్ల నుంచి ఉన్నాడు. ఎన్నో అద్భుతమైన సినిమాల్లో నటించాడు. అయితే కొన్నాళ్ల నుంచి ఇతడికి సరైన హిట్ అనేది లేదు. దీంతో అందరూ ఇతడి గురించి మర్చిపోయారు. ప్రస్తుతం 'గదర్ 2'తో వందల కోట్ల వసూళ్లు సాధిస్తున్నాడు. ఇలాంటి హీరో లోన్ తీసుకుని కట్టకపోవడం ఏంటని అందరూ మాట్లాడుకుంటున్నారు. అయితే అప్పు తీర్చకపోవడం అనేది ఇతడికి పెద్ద సమస్య కాదు. తలుచుకుంటే ఆ మొత్తాన్ని బ్యాంక్లో తీర్చేయొచ్చు. కానీ సన్నీ డియోల్ ఎందుకలా చేస్తున్నాడనే విషయం ప్రస్తుతం అయితే బయటకు రాలేదు. చూడాలి మరి ఈ వేలంలో ఏం జరుగుతుందనేది? (ఇదీ చదవండి: ఆ ఇల్లు వల్లే ధనుష్-ఐశ్వర్య విడిపోయారా..?) -

ఇంటి ఋణ భారం తగ్గే దారేది..!

ఇంటిని కొనుగోలు చేయడం ప్రతి ఒక్కరి జీవితంలో అదిపెద్ద ఆర్ధిక లక్ష్యం. ఇందుకోసం భారీ మొత్తం అవసరంపడుతుంది. ఎన్నో ఏళ్లపాటు కష్టార్జితాన్ని పొదుపు, మదుపు చేసి ఇల్లు కొనుక్కోవడం ఒక మార్గం అయితే, 20–25 ఏళ్ల కాలానికి రుణం తీసుకుని ఇంటిని సమకూర్చుకోవడం రెండో మార్గం. రెండు దశాబ్దాల క్రితం అయితే ఎక్కువ మంది జీవితాంతం కష్టపడి పొదుపు చేసి ఇంటిని సమకూర్చుకునే వారు. కానీ, ఇందులో మార్పు వచి్చంది. రుణం మార్గంలో చిన్న వయసులోనే సొంతింటివారయ్యే అవకాశం ఎక్కువ మందిని ఆకర్షిస్తోంది. కానీ, ఇదేమంత చిన్న విషయం కానే కాదు. తీసుకున్న అసలు రుణాన్ని, వడ్డీ సహా చెల్లించుకోవాలి. పైగా రుణం ఎంత ఇవ్వాలి, ఎంత వడ్డీ, ఎన్నేళ్ల కాల వ్యవధి అనే అంశాలను రుణమిచ్చే సంస్థే నిర్ణయిస్తుంటుంది. ఈ విషయంలో రుణదాతకు ఉన్న స్వేచ్ఛ తక్కువ. అందుకే రుణంపై ఇంటిని సమకూర్చుకునే వారు తప్పకుండా కొన్ని అంశాలను పరిగణనలోకి తీసుకోవాలి. దీర్ఘకాలం పాటు రుణ బాధ్యత మోయకుండా, ఆ భారాన్ని దింపుకునే, తగ్గించుకునే మార్గాల గురించి తెలుసుకోవాలి. ఇంటి రుణంపై చెల్లించే ఈఎంఐ ఓ సగటు మధ్య తరగతి కుటుంబానికి చాలా పెద్ద మొత్తమే అవుతుంది. నెలవారీ ఆర్జనలో 30–40 శాతం వరకు ఉండొచ్చు. 20 ఏళ్ల కాలానికి గృహ రుణం తీసుకున్నారని అనుకుంటే.. గడువు పూర్తయ్యే నాటికి రుణదాత చెల్లించే మొత్తం రెట్టింపు అవుతుంది. అంటే తీసుకున్న రుణం ఎంతో, అంత మేర వడ్డీ కూడా ఇక్కడ చెల్లించాల్సి వస్తుంది. కానీ, ఆరి్థక కోణం నుంచి చూస్తే ఇదేమంత లాభదాయక విషయం కాదన్నది వాస్తవం. ఇంటి రుణం విషయంలో కొంత లాభపడాలంటే ఆ రుణాన్ని వీలైనంత తొందరగా ముగించేయడం మెరుగైన ఆలోచన అవుతుంది. ‘రుణ’ వాటా తగ్గాలి ఇంటిని కొనుగోలు చేసే వారు రుణాన్ని వీలైనంత తక్కువకు పరిమితం చేసుకోవాలన్నది ప్లాన్ రూపీ ఇన్వెస్ట్మెంట్ సరీ్వసెస్ వ్యవస్థాపకుడు అమోల్ జోషి సూచించారు. అంటే రుణం వీలైనంత తక్కువగా ఉండాలి. కానీ, ఆచరణలో ఎక్కువ కేసుల్లో దీనికి విరుద్ధంగా జరుగుతుందంటున్నారు అమోల్ జోషి. ‘‘ఇంటి రుణం తీసుకునే వారు సరిపడా సైజు, చక్కని వసతులు వంటి వాటికి ఎక్కువ ప్రాధాన్యం ఇస్తుంటారు. దీనివల్ల వారు తీసుకోవాల్సిన రుణం మొత్తం పెరిగిపోతుంటుంది’’అని జోషి వివరించారు. కానీ, రుణం వస్తుంది కదా అని ఖరీదైన ఇంటిని సులభంగా కొనుగోలు చేయడం కాకుండా, తిరిగి నెలవారీ ఎంత మేర చెల్లించాల్సి వస్తుందన్నది కూడా పట్టించుకోవాలి. ఒక వ్యక్తి 20 ఏళ్ల కాలానికి గృహ రుణం తీసుకున్నారని అనుకుంటే.. 8.5 శాతం వార్షిక వడ్డీపై 20 ఏళ్లకూ కలిపి అసలుకు సరిపడా వడ్డీని చెల్లించాల్సి వస్తుంది. ఉదాహరణకు రూ. కోటి రుణం తీసుకుంటే 8.5 శాతం రేటుపై, 20 ఏళ్లలో రూ.1.08 కోట్లను వడ్డీ రూపంలోనే చెల్లించాల్సి వస్తుంది. వడ్డీ భారం తగ్గాలంటే..? పైన చెప్పుకున్నట్టు అసలుకు సమానంగా వడ్డీ చెల్లించకూడదని మీరు కోరుకునేట్టు అయితే, రుణాన్ని నిర్ధేశిత గడువు కంటే ముందుగానే చెల్లించేసేలా ప్రణాళిక ప్రకారం నడుచుకోవడం చక్కని మార్గం. అది కూడా రుణాన్ని తీసుకున్న తొలినాళ్లలోనే ముందస్తు అదనపు చెల్లింపులను ప్రారంభించాలి. ఎందుకంటే ఆరంభంలోనే రుణంపై వడ్డీ భారం ఎక్కువ పడుతుంది. కాలం గడుస్తున్న కొద్దీ వడ్డీ భారం తగ్గుతూ, అసలులో ఎక్కువ జమ అవుతుంది. పైన చెప్పుకున్న ఉదాహరణలో రూ.కోటి రుణాన్ని తీసుకున్న మూడేళ్ల తర్వాత నుంచి నెలవారీ ఈఎంఐకి అదనంగా ముందస్తు చెల్లింపులు మొదలు పెట్టి.. రుణాన్ని 14–15 ఏళ్లలోనే తీర్చేసేట్టు అయితే, రూ.20–25 లక్షల వరకు వడ్డీ రూపంలో ఆదా చేసుకోవచ్చు. అలా కాకుండా అదనపు ముందస్తు చెల్లింపులను జాప్యం చేశారనుకుంటే.. పదో ఏట తర్వాతే మొదలు పెట్టేట్టు అయితే అప్పుడు వడ్డీ రూపంలో ఆదా చేసుకునేది స్వల్పంగానే ఉంటుంది. అందుకే రుణం తీసుకున్న తర్వాత వీలైనంత ముందుగా అదనపు చెల్లింపుల మార్గాలను అన్వేషించుకోవాలి. ‘‘వడ్డీ రేట్లు గరిష్ట స్థాయిలోనే ఉన్నాయి. ఇంకొంత పెరిగే అవకాశాలు లేకపోలేదు. కనుక వడ్డీ భారాన్ని వీలైనంత తగ్గించుకునేందుకు ముందస్తు చెల్లింపులు మంచి ఆప్షన్ అవుతుంది. ఒకవేళ వడ్డీ రేట్లు ఇక్కడి నుంచి తగ్గుముఖం పడితే ముందస్తు చెల్లింపుల రూపంలో వడ్డీని మరింత మేర ఆదా చేసుకున్నట్టు అవుతుంది’’అని సృజన్ ఫైనాన్షియల్ సరీ్వసెస్ వ్యవస్థాపక భాగస్వామి దీపాలి సేన్ సూచించారు. ముందస్తు చెల్లింపుల్లో మరో ఆప్షన్ను కూడా పరిశీలించొచ్చు. ఈఎంఐ రుణ కాలవ్యవధి అంతటా మారకుండా స్థిరంగా ఉంటుంది. కానీ, వేతన జీవి ఆదాయం ఏటా పెరుగుతూ వెళుతుంది. దీనికి తగ్గట్టుగా రుణ ఈఎంఐని ఏటా పెంచుకుంటూ, మధ్యలో అదనంగా సమకూరే మొత్తాన్ని కూడా ముందస్తు చెల్లింపులకు వినియోగించుకుంటే, 20 ఏళ్ల రుణాన్ని 10 ఏళ్లలోనే ముగించేయవచ్చు. దీనివల్ల వడ్డీ రూపంలో గణనీయమైన మొత్తం ఆదా అవుతుంది. ఏటా ఈఎంఐ పెంచుకోవడాన్ని స్టెపప్ ఈఎంఐగా చెబుతారు. పెరిగే వేతనాలు, బోనస్లను ఇందుకు వినియోగించుకోవాలి. వీలైనంత ముందుగా.. నిరీ్ణత గడువు కంటే ముందుగానే గృహ రుణాన్ని వదిలించుకోవడం వల్ల వడ్డీ రూపంలో పెద్ద మొత్తమే ఆదా అవుతుందని స్పష్టంగా తెలుస్తోంది. కనుక దీన్ని విస్మరించకూడదు. అయితే, రుణ గ్రహీత చెల్లింపుల సామర్థ్యమే అంతిమంగా దీన్ని నిర్ణయిస్తుంది. భారతీయుల్లో ఎక్కువ మంది దీర్ఘకాలం పాటు రుణ భారాన్ని మోయడానికి ఇష్టపడని వారేనని నిపుణులు సైతం చెబుతున్నారు. ‘‘పదేళ్ల క్రితం వరకు ఎక్కువ శాతం రుణాలు ఏడు నుంచి 9 ఏళ్ల మధ్యలోనే ముగించినట్టు మా డేటా తెలియజేస్తోంది. కాకపోతే ముందస్తుగా రుణాన్ని తీర్చేయడం అన్నది ఇప్పుడు 9–12 ఏళ్లకు మారింది. భారత్లో ఎక్కువ మంది రుణాల విషయంలో ఎంతో జాగ్రత్తగా వ్యవహరిస్తుంటారు’’అని మార్ట్గేజ్ వరల్డ్ సీఈవో విపుల్ పటేల్ తెలిపారు. ఏక మొత్తంలో కొంత రుణాన్ని తీర్చి వేయడానికి సాధారణంగా మూడు నుంచి ఐదేళ్లు అయినా వ్యవధి అవసరం పడొచ్చు. ఎందుకంటే ఎంతో కొంత సమకూర్చుకోవడానికి ఇంత మేర కాల వ్యవధి అవసరం కనుక. ఏటా ఈఎంఐను పెంచుతూ చెల్లించడం ఒక ఆప్షన్ అయితే, మధ్యలో వచ్చే బోనస్, ఇతరత్రా వెసులుబాటు లభించినప్పుడు అదనంగా ఒకే విడత చెల్లించడం మరో మార్గం. ‘‘రుణ గ్రహీత తన ఇష్టం ప్రకారం ఈఎంఐని పెంచి చెల్లించడం కాకుండా, స్టెపప్ ఈఎంఐ ఆప్షన్ను ఎంపిక చేసుకోవాలి. దీనివల్ల ఆటోమేటిక్గా ఈఎంఐ పెరుగుతుంది. లేకపోతే కొన్ని ఆకర్షణీయమైన ఖర్చులతో ముందస్తు చెల్లింపులపై ప్రభావం పడుతుంది’’అని దీపాలిసేన్ సూచించారు. అన్ని అంశాలు చూసిన తర్వాతే వ్యక్తిగత ఆరి్థక అంశాల్లో గృహ రుణం అన్నది ఒక్క భాగం మాత్రమే. కనుక ముందస్తుగా రుణాన్ని చెల్లించే ముందు, ఇతర బాధ్యతలు, అవసరాలు, వెసులుబాటును కూడా చూసుకోవాలన్నది నిపుణుల సూచన. అందరి ఆరి్థక పరిస్థితులు ఒకే మాదిరిగా ఉండవు. తమ క్లయింట్ల విషయంలో భిన్న వ్యవహార శైలిని చూస్తుంటామని అమోల్ జోషి వెల్లడించారు. ‘‘పెరుగుతున్న జీవనశైలి ఖర్చులతో నెలవారీ పొదుపు కష్టంగా మారుతోంది. కనుక వ్యక్తులు సింగిల్ షాట్కే ప్రాధాన్యం ఇస్తున్నారు. ఏడాదికోసారి ముందస్తు చెల్లింపునకే ప్రాధాన్యం ఇస్తున్నారు’’ అని జోషి వివరించారు. జీవితంలో ఎన్నో అవసరాలు పెరుగుతుంటాయి. కనుక వాటికి కూడా ప్రాధాన్యం ఇస్తూ గృహ రుణాన్ని ముందుగా తీర్చివేయడానికి ప్రాధాన్యం ఇవ్వాలని నిపుణులు సూచిస్తున్నారు. ముఖ్యంగా గృహ రుణాన్ని ముందుగా తీర్చివేయాలని భావించే వారు తమ ఆదాయపన్ను కోణంలోనూ దీన్ని ఓ సారి విశ్లేíÙంచుకోవాలి. ఎందుకంటే పాత పన్ను విధానంలో గృహ రుణంపై అసలు, వడ్డీ మొత్తం కలిపి ఒక ఆర్థిక సంవత్సరంలో రూ.3.5 లక్షల మొత్తంపై పన్ను మినహాయింపు ప్రయోజనం పొందొచ్చు. కనుక రూ. 9 లక్షల వరకు వార్షికాదాయం కలిగిన వారికి గృహ రుణం రూపంలో గణనీయమైన మొత్తమే ఆదా చేసుకోవచ్చు. ఒక ఆర్థిక సంవత్సరంలో రూ. 2 లక్షల మొత్తం వడ్డీ చెల్లింపులకే పన్ను ప్రయోజనం సెక్షన్ 24(బీ) కింద ఉంటుంది. సెక్షన్ 80సీ కింద అసలుకు జమ చేసే రూ.1.5 లక్షలకు కూడా పన్ను ఆదా ప్రయోజనం క్లెయిమ్ చేసుకోవచ్చు. అయితే, ఒక ఆరి్థక సంవత్సరంలో గృహ రుణంపై వడ్డీ చెల్లింపులు రూ.2 లక్షల లోపునకు తగ్గిపోయినప్పుడు, పన్ను పరిధిలో ఉన్న వారు ముందస్తు చెల్లింపుల వైపు మొగ్గు చూపించొచ్చు. ‘‘గృహ రుణం పెద్ద మొత్తంలో తీసుకుంటే, సమీప కాలంలో వేరే ఇతర పెద్ద ఆరి్థక లక్ష్యాలు లేకుంటే.. వీలైనంత అదనపు మొత్తంతో రుణాన్ని ముందుగా తీర్చివేయడమే మంచిది. అది నెలవారీ కావచ్చు, ఏడాదికోసారి కావచ్చు. మిగిలిన గృహ రుణం కొంతే ఉంటే, అప్పుడు మిగులు మొత్తాన్ని పెట్టుబడులు, ముందస్తు చెల్లింపులు అనే రెండు భాగాలుగా విభజన చేసుకోవాలి’’అని దీపాలి సేన్ సూచించారు. గృహ రుణం అనేది పెద్ద బాధ్యత. సొంతింటి కల సాకారానికి దీని సాయం తీసుకోవడంలో తప్పు లేదు. కానీ, ఈఎంఐ రూపంలో నెలవారీ ఎంత చెల్లింపుల సామర్థ్యం తమకు ఉంది, తమ కుటుంబ ఆదాయం, అవసరాలు, ఆరోగ్య చరిత్ర, ఇతర ఆరి్థక బాధ్యతలు ఇలాంటి ఎన్నో అంశాలు విశ్లేషించిన తర్వాతే దీనిపై స్పష్టతకు రావడానికి వీలుంటుంది. ఈ విషయంలో నిపుణుల సహాయం తీసుకునేందుకు వెనుకాడకూడదు. చెల్లింపుల సామర్థ్యం పూర్తి స్థాయిలో లేదంటే, ఇంటి కొనుగోలుకు అయ్యే వ్యయంలో ఎక్కువ మొత్తాన్ని సమకూర్చుకున్న తర్వాతే, గృహ రుణం విషయంలో ముందుకు వెళ్లడం ఆరి్థక సౌకర్యాన్నిస్తుంది. భారం ఎంత తగ్గుతుంది.. ► గృహ రుణం: రూ.కోటి ► కాలవ్యవధి: 20 ఏళ్లు ► వడ్డీ రేటు: 8.5 శాతం ► ఈఎంఐ: రూ.86,782 ► నికర వడ్డీ చెల్లింపు: 1.08 కోట్లు ► ఉదాహరణ: మూడేళ్ల తర్వాత నుంచి నెలవారీ రూ. 20వేలు అదనంగా చెల్లించడం/మూడేళ్ల తర్వాత నుంచి ఏటా ఒకేసారి రూ. 2 లక్షల చొప్పున చెల్లించడం/ఏడేళ్ల తర్వాత ఒకే విడత రూ.20 లక్షలు జమ చేయడం ► నికర వడ్డీ భారం: రూ.77.67 లక్షలు/రూ.79.39 లక్షలు/రూ.79.45లక్షలు ► ఆదా అయ్యే వడ్డీ: రూ.30.63 లక్షలు/రూ.28.91లక్షలు/రూ.28.85 లక్షలు ► రుణం ముగింపు కాలం: 14ఏళ్లు/15ఏళ్లు/15ఏళ్లు -

మోసాలు, ఎగవేతలపై వేగంగా స్పందించాలి

న్యూఢిల్లీ: నిరర్థక ఆస్తులను (ఎన్పీఏలు) తగ్గించుకునేందుకు మోసాలు, ఉద్దేశ పూర్వక రుణ ఎగవేత కేసుల్లో వేగవంతంగా వ్యవహరించాలని ప్రభుత్వరంగ బ్యాంక్లకు (పీఎస్బీలు) కేంద్ర ఆర్థిక శాఖ మంత్రి నిర్మలా సీతారామన్ కోరారు. వృద్ధి మార్గాన్ని ఇదే మాదిరిగా ఇకముందూ కొనసాగించాలని సూచించినట్టు విశ్వసనీయ వర్గాలు తెలిపాయి. పీఎస్బీలు 2021–22 వరకు క్రితం ఆరేళ్లలో రూ.11.17 లక్షల కోట్ల ఎన్పీఏలను మాఫీ చేశాయి. నాలుగేళ్ల కాలం పాటు ఎన్పీఏలుగా కొనసాగి, వాటికి నూరు శాతం కేటాయింపులు చేసిన వాటిని బ్యాంక్లు మాఫీ చేసి, బ్యాలన్స్ షీట్ల నుంచి తొలగిస్తుంటాయి. అయినా కానీ, ఆ తర్వాత కూడా వాటి వసూలుకు ప్రయత్నాలు కొనసాగిస్తుంటాయి. ఇటీవలే పీఎస్బీల చీఫ్లతో ఆర్థిక మంత్రి సమీక్షా సమావేశం నిర్వహించారు. సైబర్ భద్రత రిస్్కలను అధిగమించేందుకు, బలమైన రిస్క్ నిర్వహణ విధానాలను అనుసరించాలని కూడా ఆర్థిక మంత్రి కోరారు. బలమైన అంతర్గత ఆడిట్ కార్యాచరణను అనుసరించాలని సూచించారు. ప్రభుత్వరంగ బ్యాంక్లు రుణాలు, తక్కువ వ్యయ డిపాజిట్ల విషయంలో క్రమంగా తమ మార్కెట్ వాటాను కోల్పోతుండడం తదితర సవాళ్లు కూడా ప్రస్తావనకు వచ్చాయి. నికర వడ్డీ మార్జిన్లపైనా ఆందోళన వ్యక్తమైనట్టు ఆ వర్గాలు వెల్లడించాయి. అధిక ఈల్డ్ వచ్చే రుణ విభాగాలపై దృష్టి సారించాలని, ఫీజులు పెంచడం ద్వారా అదనపు ఆదాయం సమకూర్చుకోవాలన్న సూచన వచి్చనట్టు తెలిపాయి. -

రూ.28 వేల కోట్లకు పైగా బ్యాంకులకు బురిడీ

ప్రభుత్వ రంగ బ్యాంకుల నుంచి తప్పుడు మార్గాల్లో రూ.28వేల కోట్లకు పైగా రుణాలు పొంది బురిడీ కొట్టించారని కేంద్ర ఆర్థిక మంత్రిత్వ శాఖ వెల్లడించింది. 2021–22 ఆర్థిక సంవత్సరంలో రూ.100 కోట్లు పైబడిన 79 మోసాల కేసుల్లో మొత్తం రూ.28,797.03 కోట్ల మేర మోసాలకు గురైనట్లు తెలిపింది. ఇందులో అత్యధికంగా పంజాబ్ నేషనల్ బ్యాంకులో రూ.7,111.52 కోట్ల మోసం జరిగింది. నిధుల మళ్లింపు, ఖాతా పుస్తకాల్లో వివరాలు తప్పుగా సూచించడం, తారుమారు చేయడం, రుణగ్రహీతలు తప్పుడు ఆర్థిక నివేదికలు సమర్పించడం, నిర్దేశించిన ప్రామాణిక ఆపరేటింగ్ విధానాన్ని పాటించకపోవడమే ప్రభుత్వ రంగ బ్యాంకుల్లో మోసాలకు ప్రధాన కారణంగా తేలిందని కేంద్ర ఆర్థిక మంత్రిత్వ శాఖ పేర్కొంది. రుణగ్రహీతలు మూడో పార్టీ ఏజెన్సీలు, న్యాయవాదులు, చార్టర్డ్ అకౌంటెంట్లు కుమ్మక్కు కావడం కూడా ప్రధాన కారణమని తెలిపింది. ఈ నేపథ్యంలో.. బ్యాంకు మోసాలను నివారించేందుకు ఆన్లైన్లో శోధించదగిన డేటాబేస్, సెంట్రల్ ఫ్రాడ్ రిజిస్ట్రీ రూపంలో గుర్తించనున్నట్లు పేర్కొంది. మోసాలను నియంత్రించడం క్రెడిట్ మంజూరు ప్రక్రియలో తగిన శ్రద్ధ వహించేందుకు ప్రత్యేక వ్యవస్థను ఏర్పాటుచేసినట్లు వివరించింది. అలాగే, బ్యాంకుల్లో జరిగిన మోసాల కేసులను లా ఎన్ఫోర్స్మెంట్ ఏజెన్సీలు, పోలీసుస్టేషన్లు, సీబీఐ తదితరాల ద్వారా విచారణకు ఆదేశిస్తున్నట్లు ఆ శాఖ తెలిపింది. అంతేకాక.. ప్రత్యేక కమిటీ ద్వారా కేసులను పర్యవేక్షించడంతో పాటు బ్యాంకు బోర్డుల ఆడిట్ కమిటీల ముందు త్రైమాసిక సమాచారాన్ని ఉంచడం ద్వారా ఈ మోసాలపై వార్షిక సమీక్ష చేస్తున్నట్లు కేంద్ర మంత్రిత్వ శాఖ తెలిపింది. 2021–22లో ప్రభుత్వ రంగ బ్యాంకుల్లో రూ.100 కోట్లు అంతకంటే ఎక్కువ జరిగిన మోసాలు.. (రూ.కోట్లలో) –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– బ్యాంకు మోసాలు విలువ –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– బ్యాంక్ ఆఫ్ బరోడా 9 2,860.85 బ్యాంక్ ఆఫ్ ఇండియా 15 4,668.00 బ్యాంక్ ఆఫ్ మహారాష్ట్ర 2 896.30 కెనరా బ్యాంక్ 6 2,774.26 సెంట్రల్ బ్యాంక్ ఆఫ్ ఇండియా 3 388.24 ఇండియన్ బ్యాంక్ 7 1,628.36 ఇండియన్ ఓవర్సీస్ బ్యాంక్ 3 874.76 పంజాబ్ అండ్ సింథ్ బ్యాంక్ 2 364.03 పంజాబ్ నేషనల్ బ్యాంక్ 13 7,111.52 స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా 12 4,856.71 యూకో బ్యాంక్ 1 374.96 యూనియన్ బ్యాంక్ ఆఫ్ ఇండియా 6 1,999.31 –––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– -

మాల్యా దగ్గర లోన్లు చెల్లించేంత డబ్బుంది, కానీ..

ముంబై: బ్యాంకులకు వేల కోట్లు ఎగనామం పెట్టి విదేశాలకు పరారైన విజయ్ మాల్యా వ్యవహారానికి సంబంధించి.. సీబీఐ తాజాగా ముంబై కోర్టులో సప్లిమెంటరీ ఛార్జ్షీట్ దాఖలు చేసింది. అందులో విస్తుపోయే విషయాలను పేర్కొంది దర్యాప్తు సంస్థ. విజయ్ మాల్యా దగ్గర ఆ సమయానికి రుణం తిరిగి చెల్లించడానికి తగినంత డబ్బు ఉనప్పటికీ.. ఆ పని చేయలేదని, బదులుగా ఆయన దేశం విడిచి పారిపోయే ముందు విదేశాలలో ఆస్తులు కొనుగోలు చేశాడని సీబీఐ తన ఛార్జ్షీట్లో పేర్కొంది. అదే సమయంలో బ్యాంకులు సైతం ఆయన నుంచి లోన్లు రికవరీ చేయడంలో విఫలం అయ్యాయంటూ తెలిపింది. 2008-17 మధ్య మాల్యా దగ్గర బ్యాంకు లోన్లు చెల్లించడానికి తగినంత డబ్బు ఉంది. ఆ సమయంలోనే కింగ్ఫిషర్ ఎయిర్లైన్స్ లిమిటెడ్ కోసం అతను లోన్లు తీసుకున్నాడు అని సీబీఐ పేర్కొంది. అయితే.. తన దగ్గర ఉన్న సొమ్ముతో లోన్లు చెల్లించకపోగా.. యూరప్ వ్యాప్తంగా వ్యక్తిగతంగా ఆస్తులు కొనుగోలు చేయడంతో పాటు తన పిల్లలకు సంబంధించి స్విట్జర్లాండ్లో ఉన్న ట్రస్టులకు డబ్బును ట్రాన్స్ఫర్ చేశాడని గుర్తించినట్లు సీబీఐ పేర్కొంది. ఫ్రాన్స్లో 35 మిలియన్ యూరోలు చెల్లించి రియల్ ఎస్టేట్ను కొనుగోలు చేశాడు. తన కంపెనీలలో ఒకటైన గిజ్మో హోల్డింగ్స్ ఖాతా నుండి 8 మిలియన్ యూరోలు చెల్లించాడని సీబీఐ పేర్కొంది. అలాగే ఇంగ్లండ్లోనూ ఆస్తులు కొన్నట్లు గుర్తించినట్లు కోర్టుకు తెలిపింది. ఐడీబీఐ-కింగ్పిషర్ ఎయిర్లైన్స్ 900 కోట్ల రూపాయల లోన్ ఫ్రాడ్ కేసులో విజయ్ మాల్యా నిందితుడిగా ఉన్నాడు. విజయ్ మాల్యా 2016లో దేశం విడిచి పారిపోయి.. యూకేలో తలదాచుకున్నాడు. ఈ మేరకు అతన్ని వెనక్కి రప్పించేందుకు ప్రయత్నాలు కొనసాగుతున్నాయి కూడా. కేసును సీబీఐ దర్యాప్తు చేస్తోంది. 2019, జనవరి 5వ తేదీన ముంబై ప్రత్యేక కోర్టు మాల్యాను fugitive(పరారీలో) ఉన్నట్లుగా ప్రకటించింది. ఇక.. గత ఛార్జ్షీట్లో 11 మంది నిందితుల పేర్లను పేర్కొన్న సీబీఐ, తాజా ఛార్జ్షీట్లో ఐడీబీఐ బ్యాంక్ మాజీ మేనేజర్ బుద్ధదేవ్ దాస్గుప్తా పేరును చేర్చింది. మొత్తంగా రూ.9వేల కోట్ల రుణ ఎగవేత ఆరోపణలతో దేశం విడిచి వెళ్లిపోయాడు మాల్యా. ఇదీ చదవండి: ఎంజాయ్ చేద్దాం అనుకుంటే.. వణికిపోయేలా చేసింది! -

లోన్ యాప్స్ ఆగడాలపై ఈడీ దూకుడు

-

పెరుగుతున్న వడ్డీ రేట్లు.. భారం తగ్గించుకోవాలంటే ఇలా చేయండి!

సెంట్రల్ బ్యాంకు ఆర్బీఐ తాజా నిర్ణయంతో సామాన్యుడికి భారీ షాక్ ఇచ్చిన సంగతి తెలిసిందే. దేశంలో ద్రవ్యోల్బణాన్ని అదుపు చేసే ప్రక్రియలో ఆర్బీఐ రెపో రేటును 50 బేసిస్ పాయింట్లు పెంచింది. దీంతో రెపో రేటు 5.40 శాతాని చేరింది. మే నుంచి సెంట్రల్ బ్యాంక్ ఆఫ్ ఇండియా వరుసగా మూడో సారి రెపో రేటును పెంచింది. మే నుంచి ఆగస్టు మధ్య కాలంలో రెపో రేటు 140 బేసిస్ పాయింట్లు పెరిగింది. ప్రస్తుతం పెంచిన రెపో రేట్ల ఫలితంగా గృహ, వాహనాల రుణాలపై వినియోగదారులకు ఈఎంఐ భారం పడనుంది. ఆగస్టు 5న ఆర్బీఐ రెపో రేటు పెంపు నిర్ణయాన్ని ప్రకటించిన తర్వాత.. హెచ్డీఎఫ్సీ బ్యాంక్, ఐసీఐసీఐ బ్యాంక్, పంజాబ్ నేషనల్ బ్యాంక్, బ్యాంక్ ఆఫ్ బరోడా, కెనరా బ్యాంక్ సహా ఇతర బ్యాంకులు రుణ రేట్లను పెంచాయి. అయితే కొన్ని నిబంధనలను పాటించడం ద్వారా కస్టమర్లపై పడే వడ్డీ భారాన్నీ తగ్గించుకోవచ్చు. ఈఎంఐ( EMI) లేదా లోన్ కాలపరిమితిని పెంచాలా? పెరుగుతున్న వడ్డీ రేట్ల ప్రభావాన్ని తగ్గించుకోవాలంటే.. ప్రస్తుతం హోమ్ లోన్ తీసుకొని కస్టమర్లు వారి ఈఎంఐ కాలాన్ని పెంచుకోవడం, లేదా మీ లోన్ కాలపరిమితిని పెంచుకోవాల్సి ఉంటుంది. అయితే ఇందులో గమనించాల్సిన విషయం ఏంటంటే లోన్ టెన్యూర్ పెంచుకుంటే మీ ఈఎంఐ పెంపు ఆప్షన్ కంటే ఎక్కువ వడ్డీ చెల్లించాల్సి ఉంటుంది. హోమ్ లోన్ ప్రీపేమెంట్ వడ్డీ భారాన్ని తగ్గింపు కోసం కస్టమర్లు ముందస్తు చెల్లింపు చేయవచ్చు. అనగా తమ హోమ్లోన్లను ముందస్తుగా చెల్లించాలి. వడ్డీ వ్యయం తగ్గించుకునేందుకు లోన్ కాలపరిమిత తగ్గింపు ఆప్షన్ ఎంచుకోవాలి. అంతేకాకుండా రెగ్యులర్ ప్రీపేమెంట్ వల్ల బకాయి ఉన్న లోన్ మొత్తం గణనీయంగా తగ్గుతుంది. అకౌంట్ ట్రాన్స్ఫర్ తక్కువ వడ్డీ రేట్లు అందిస్తున్న బ్యాంకులకు బ్యాలెన్స్ ట్రాన్స్ఫర్ చేయడం మరో ఆప్షన్. అర్హత ఉన్న రుణగ్రహీతలు తమ హోమ్ లోన్లను ప్రస్తుతం ఉన్న బ్యాంక్ కంటే తక్కువ వడ్డీ రేట్లు అందించే ఇతర బ్యాంకుకు మార్చుకునే వెసలుబాటు ఉంది. అయితే ఈ ప్రక్రియకు అదనపు ఖర్చులు అవుతాయని గుర్తుంచుకోండి. లోన్ తీసుకున్న కస్టమర్లు బ్యాలెన్స్ ట్రాన్స్ఫర్ ఆప్షన్ను సెలక్ట్ చేసుకునే ముందే వారికి ఎదురయ్యే లాభనష్టాలను చెక్ చేసుకోవడం మంచిది. చదవండి: అధ్యక్షా.. బాస్ అంటే ఇట్టా ఉండాలా.. అదిరిపోయే జీతం, బోలెడు బెనిఫిట్స్ కూడా.. -

వేధింపుల వల్లే పాప చనిపోయింది: కుటుంబ సభ్యులు

-

నకిలీ పత్రాలతో రూ.95 లక్షల లోన్

సాక్షి, హైదరాబాద్: నకిలీ డాక్యుమెంట్లతో గ్రానైట్ కటింగ్ మిషన్ కోసం బ్యాంకు రుణం తీసుకొని ఎగ్గొట్టిన వారిపై సీసీఎస్లో కేసు నమోదయ్యింది. పోలీసుల కథనం ప్రకారం.. కెనరా బ్యాంకు నుంచి ఓమ్ సాయి ఎంటర్ప్రైజెస్ యజమాని అద్లురీ రాజు బాలానగర్ కెనరా బ్యాంకులో రూ. 95 లక్షల రుణం కోసం దరఖాస్తు చేశాడు. తన వ్యాపార కార్యాలయం పంజాగుట్ట ద్వారాకపూరి కాలనీలో శ్రీదేశి అపార్టుమెంట్లో ఉందని సంబంధింత పత్రాలు బ్యాంకుకు అందించాడు. అనంతరం రూ. 95 లక్షల రుణం బ్యాంకు మంజూరు చేసింది. తరువాత కొన్ని వాయిదాలు చెల్లించి చేతులెత్తేశాడు. వాయిదాలు సక్రమంగా రాకపోవడంతో ఎందుకు చెల్లించడం లేదని, కార్యాలయాన్ని సందర్శించారు. అక్కడ అతని కార్యాలయమే లేదని తేలింది. అతడి వ్యాపారానికి సంబంధించిన పత్రాలు, కోటేషన్లు కూడా నకిలీవని తేలాయి. ఒక పథకం ప్రకారం బ్యాంకును మోసం చేసి రూ. 89 లక్షల వరకు నష్టం చేశారంటూ కెనరా బ్యాంకు అసిస్టెంట్ జనరల్ మేనేజర్ సీసీఎస్ పోలీసుకు ఫిర్యాదు చేయడంతో అద్లురీ రాజుతో పాటు అతనికి సహకరించిన నరహరి గంటపై కేసు నమోదు చేసి దర్యాప్తు చేపట్టారు. (చదవండి: ‘నీట్’గా దోచేశాడు... ఎంబీబీఎస్ సీటు పేరుతో గోల్మాల్ ) -

అప్పు తీర్చే మార్గం కనిపించడంలేదు.. ఊరు విడిచి వెళ్లిపోతున్నా!

జోగిపేట(అందోల్): బ్యాంకులో తీసుకున్న అప్పు చెల్లించలేక, అధికారుల వేధింపులు తట్టుకోలేక, రుణం తీర్చే మార్గం కనిపించకపోవడంతో ఓ రైతు కుటుంబం బతుకుదెరువు కోసం పటాన్చెరువు శివారు ప్రాంతానికి పయనమైంది. ఈ సంఘటన శుక్రవారం సంగారెడ్డి జిల్లా అందోల్ మండల పరిధి కంసాన్పల్లి గ్రామంలో చోటు చేసుకుంది. రైతు ఆశిరెడ్డిగారి శంకర్ రెడ్డి తెలిపిన ప్రకారం మండల పరిధిలోని కన్సాన్పల్లి గ్రామంలో తనకు 3.31 ఎకరాల పొలం ఉంది. తన పొలంలో బోరు మోటర్, పైపులైన్ ఏర్పాటు కోసం 2016లో జోగిపేట కోఆపరేటివ్ బ్యాంకులో రూ.80 వేల రుణం తీసుకున్నాడు. పంట దిగుబడులు రాకపోవడం, ఇతరుల పొలాలను కౌలుకు తీసుకుని సాగుచేసినా దిగుబడులు రాలేదు. దీంతో అప్పు తీర్చే మార్గం కనిపించలేదు. బ్యాంకు అధికారులు ఒత్తిడి చేయడంతో మరోచోట అప్పు చేసి రూ.40 వేలు చెల్లించాడు. ప్రభుత్వ రుణమాఫీ చేస్తుందని ఆశగా ఎదురుచూసినా లాభం లేకుండా పోయింది. చేసిన అప్పు రూ.1.42 లక్షలకు చేరింది. అప్పులు తీర్చడం కోసం ట్రాక్టర్ కూడా అమ్మేశాడు. ప్రస్తుతం వేసిన మొక్కజొన్న కూడా చేతికి రాకుండా పోయింది. బ్యాంకు అధికారులు పదే పదే ఇంటి చుట్టూ తిరుగుతూ నోటీసులు ఇవ్వడం మొదలుపెట్టారు. ఈనెల 23వ తేదీన గ్రామంలో భూమి వేలం వేయనున్నట్టు అధికారులు ప్రకటించారు. గ్రామంలో బకాయి ఉన్నట్లు పోస్టర్లు అంటించారు. ఒకవైపు అవమానం, మరోవైపు అప్పు తీర్చే మార్గం లేక భార్యాపిల్లలకు నచ్చజెప్పి ఊరు విడిచివెళ్లిపోయాడు. రూ.1.42 లక్షలు చెల్లించాల్సి ఉంది కన్సాన్పల్లి గ్రామానికి చెందిన రైతు శంకర్రెడ్డి మోటారు కొనుగోలు కోసం, బోరు వేయించేందుకు రూ.80 వేలు 2016లో తీసుకున్నాడు. చాలాసార్లు గ్రామానికి వెళ్లి నోటీసులు ఇచ్చినా స్పందించలేదు. ఒకసారి రూ.40 వేలు చెల్లించాడు. ఇంకా రూ.1.42 లక్షలు బకాయి ఉంది. ఈనెల 23వ తేదీన ఆయన భూమిని వేలం వేస్తున్నట్లు ప్రకటన కూడా ఇచ్చాం. ఇందులో 70 నుంచి 80 శాతం చెలిస్తే కొంత సమయం ఇచ్చేందుకు సిద్ధంగా ఉన్నట్లు కూడా చెప్పాం. పాత బకాయిలు పేరుకుపోవడంతో కొత్త రుణాలు ఇవ్వలేకపోతున్నాం. నిబంధనల ప్రకారమే రైతుకు నోటీసులు జారీ చేశాం. – రాజు, మేనేజర్ జోగిపేట డీసీసీబీ బ్రాంచ్ -

హిమ్మత్ రఖనా అంటూ కన్నుమూసిన అమ్మానాన్న, ఎల్ఐసీ నోటీసులు, నెటిజనుల స్పందన

సాక్షి, ముంబై: కరోనా మహమ్మారి కారణంగా తల్లిదండ్రులను కోల్పోయిన పిల్లలకు బీమా సంస్థ ఎల్ఐసీ లోన్ రికవరీ నోటీసులు ఇవ్వడం చర్చనీయాంశంగా మారింది. చివరికి ఈ విషయం కేంద్ర ఆర్థిక శాఖామంత్రి నిర్మలా సీతారామన్కు దృష్టికి చేరింది. వెంటనే దీనిపై జోక్యం చేసుకున్న ఆమె ఈ విషయాన్ని పరిశీలించి తనకు వివరాలు అందించాల్సిందిగా ఎల్ఐసీని ఆదేశించింది. వివరాల్లోకి వెళితే...మధ్యప్రదేశ్ లోని భోపాల్కు చెందిన జితేంద్ర పాఠక్ ఎల్ఐసీ ఏజెంటుగా పనిచేసేవారు. తల్లి ప్రభుత్వ టీచరు. ఎల్ఐసీ నుంచి ఇంటి కోసం రూ.29 లక్షల రుణం తీసుకున్నారు. అయితే గత ఏడాది జితేంద్ర, ఆయన భార్య డా. సీమా పాథక్ను కూడా కరోనా పొట్టన పెట్టుకుంది. అప్పటికి వనిషా వయసు 17 సంవత్సరాలు. ఈమెకు పదకొండేళ్ల తమ్ముడు కూడా ఉన్నాడు. అయితే 29 లక్షల రూపాయల లోన్ తీర్చాలంటూ వనిషా పాఠక్కు నోటీసులు పంపింది ఎల్ఐసీ. తక్షణమే లోన్ చెల్లించాలని, లేదంటే న్యాయపరమైన చర్యలకు సిద్ధంగా ఉండాలంటూ హెచ్చరించింది. ఈ వ్యవహారంపై మీడియాలో కథనాలు రావడంతో కేంద్ర ఆర్థికమంత్రి నిర్మలా సీతారామన్ జోక్యం చేసుకోవాల్సి వచ్చింది. ఈ విషయాన్ని పరిశీలించాల్సిందిగా జూన్ 5న ఎల్ఐసీ, డిపార్ట్మెంట్ ఆఫ్ ఫైనాన్షియల్ సర్వీసెస్ని ట్యాగ్ చేస్తూ ట్వీట్ చేశారు. అయితే పిల్లల బంధువులు తమ కార్యాలయాన్ని సందర్శించి పరిస్థితిని తెలియజేశారని ఎల్ఐసీ తెలిపింది. ఇకపై ఎలాంటి నోటీసులు అందవని హామీ ఇస్తూ ఏప్రిల్లో లేఖ పంపినట్లు కార్పొరేషన్ ఒక ప్రకటనలో తెలిపింది. అయితే బాధితుల స్పందన భిన్నంగా ఉంది. ఇదే నిజమైతే మళ్లీ నోటీసులు ఎందుకు వచ్చాయని వనిషా ప్రశ్నించింది. కాగా వనిషా పాఠక్, ఆమె సోదరుడిని ప్రస్తుతం మేనమామ సంరక్షణలో ఉన్నట్టు తెలుస్తోంది. తల్లిదండ్రులను కోల్పోయిన పుట్టెడు దుఃఖాన్ని దిగమింగి వనిషా 10వతరగతి సీబీఎస్ఈ పరీక్షలలో ఇంగ్లీష్, సంస్కృతం, సైన్స్, సోషల్ సైన్స్లో 100 మార్క్లు, గణితంలో 97 స్కోర్ చేయడం విశేషం. అంతేకాదు ప్రస్తుతం 12వ తరగతి చదువుతున్న వనిషా పాఠక్ ఐఐటీ లేదా యూపీఎస్సీ పరీక్షల్లో మెరిట్ సాధించి తన తల్లిదండ్రుల కలను నెరవేర్చాలని భావిస్తోందట. దేశానికి సేవ చేయాలని తండ్రి కోరిక అని.. ఇపుడు అది తన డ్రీమ్ అని చెప్పింది. అలాగే అద్భుతమైన కవిత్వంతో అమ్మ నాన్నాలకు ఘనమైన నివాళి అర్పించడమే కాదు ఆ దుఃఖాన్ని, కన్నీళ్లను దిగమింగుకుంటూ ముందుకు సాగుతోంది. మరోవైపు ఈ విషయాన్ని తెలుసుకున్న నెటిజనులు వనిషాకు, ఆమె తమ్ముడికి సాయం చేసేందుకు ముందుకొచ్చారు. ఎల్ఐసీ రుణాన్ని తీర్చి, ఆమె చదువు కయ్యే ఖర్చును భరించేందుకు కూడా కొందరు సిద్ధంగా ఉన్నామని తెలిపారని పిల్లల మేనమామ చెప్పారు. ఈ సంక్షోభం నుంచి బయటపడేందుకు సాయం చేస్తామంటూ ఫోన్లు వస్తూనే ఉన్నాయనీ ఆయన తెలిపారు. అయితే లోన్ రీపేమెంట్లో ఎల్ఐసీ నుంచి కొంత సడలింపు లభిస్తే.. అదే పెద్ద సహాయం అవుతుందన్నారు. -

టార్చర్ ఫ్రమ్ హోమ్!

సాక్షి, హైదరాబాద్: చైనా లోన్ యాప్స్ తరపున పని చేస్తూ రుణం తీసుకుని చెల్లించలేకపోయిన వారిని వివిధ రకాలుగా వేధిస్తున్న కాల్ సెంటర్లు ప్రస్తుతం వర్క్ ఫ్రమ్ హోమ్ విధానంలో పని చేస్తున్నాయి. ఈ ఏడాది జనవరిలో నమోదైన కేసు దర్యాప్తులో భాగంగా సిటీ సైబర్ క్రైమ్ పోలీసులు గుర్గావ్లో చేసిన దాడుల నేపథ్యంలో ఈ విషయం వెలుగులోకి వచ్చింది. ముగ్గురు నిందితులను అరెస్టు చేసిన పోలీసులు పీటీ వారెంట్పై మంగళవారం నగరానికి తరలించారు. చైనీయులు సూత్రధారులుగా ఏర్పాటైన సంస్థలు క్యాష్ అడ్వాన్స్, మనీ బాక్స్, అడ్వాన్స్ క్యాష్, లోన్ బజార్, క్యాష్ బస్ పేర్లతో లోన్ యాప్స్ నిర్వహిస్తున్నాయి. గూగుల్ ప్లే స్టోర్స్ నుంచి వీటిని డౌన్లోడ్ చేసుకున్న అనేక మంది రుణం తీసుకుంటున్నారు. వడ్డీ, సర్వీస్ చార్జీల భారం నేపథ్యంలో చెల్లించలేకపోయిన వారి నుంచి వసూలు చేయడానికి గుర్గావ్ కేంద్రంగా కాల్సెంటర్ ఏర్పాటైంది. అదే ప్రాంతానికి చెందిన హరిప్రీత్ సింగ్, పంకజ్ల నేతృత్వంలో ఇది నడుస్తోంది. గత ఏడాది డిసెంబర్లో ఢిల్లీలోని లోన్ యాప్స్ కాల్ సెంటర్లపై పోలీసులు దాడులు చేశారు. దీంతో అప్పటి నుంచి వీరు తమ పంథా మార్చారు. గుర్గావ్లోని కాల్ సెంటర్ను మూసేశారు. తమ దందా కొనసాగించడం కోసం కొందరిని టీమ్ లీడర్లుగా ఎంపిక చేసుకుని వారి కింద 12 మందిని టెలీ కాలర్లుగా నియమించారు. ఇలా 15 బృందాలను ఏర్పాటు చేసిన హరి, పంకజ్లు టెలీకాలర్లకు వర్క్ ఫ్రమ్ హోమ్ అవకాశం ఇచ్చారు. టీమ్ లీడర్లు అందించే రుణగ్రస్తుల జాబితాల ఆధారంగా టెలీకాలర్లు వారి ఇంటి నుంచే ఫోన్లు చేసి, మార్ఫింగ్ ఫొటోలు పంపి వేధించేలా చేస్తున్నారు. క్యాష్ అడ్వాన్స్ యాప్ నుంచి రుణం తీసుకుని వేధింపులు ఎదుర్కొన్న బాధితుడి ఫిర్యాదుతో ఈ ఏడాది జనవరిలో సిటీ సైబర్ క్రైమ్ ఠాణాలో కేసు నమోదైంది. ఏసీపీ కేవీఎం ప్రసాద్ పర్యవేక్షణలో ఇన్స్పెక్టర్ జి.వెంకట్రామిరెడ్డి దీనిని దర్యాప్తు చేశారు. సాంకేతిక ఆధారాలను బట్టి నిందితులు గుర్గావ్, ఢిల్లీల్లో ఉన్నట్లు గుర్తించారు. ప్రత్యేక బృందంతో దాడులు చేసి గుర్గావ్లో టీమ్ లీడర్గా పని చేస్తున్న బీహార్ వాసి వికాస్ కుమార్, ఢిల్లీ, గుర్గావ్లకు చెందిన టెలీకాలర్లు శ్వేత, రాహుల్ రాణాలను అరెస్టు చేశారు. వీరిని స్థానిక కోర్టులో హాజరుపరిచి మంగళవారం సిటీకి తీసుకువచ్చి జ్యుడీషియల్ రిమాండ్కు తరలించారు. హరిప్రీత్ సింగ్, పంకజ్లతో పాటు మరో ఇద్దరు టీమ్ లీడర్లు అయిన దీపక్, సుమంత్లను ఇటీవల ఢిల్లీ స్పెషల్ సెల్ పోలీసులు అరెస్టు చేశారు. నగరంలోని కేసులోనూ వీరు నిందితులు కావడంతో కోర్టు అనుమతితో ఇక్కడకు తరలించాలని సైబర్ క్రైమ్ పోలీసులు నిర్ణయించారు. (చదవండి: యథేచ్ఛగా నిబంధనలు ఉల్లంఘిస్తున్నా ఆర్టీసీ...నడిరోడ్డే బస్బేలుగా..) -

48 వాయిదాల్లో బకాయిల చెల్లింపు!

సాక్షి, హైదరాబాద్: విద్యుదుత్పత్తి కంపెనీలకు విద్యుత్ పంపిణీ సంస్థ (డిస్కం)లు బకాయిపడిన రూ.వేల కోట్లను సులభ వాయిదాల్లో చెల్లించడానికి వీలు కల్పిస్తూ కేంద్ర ప్రభుత్వం త్వరలో కొత్త పథకాన్ని ప్రకటించబోతోంది. దేశ వ్యాప్తంగా ఉన్న డిస్కంలు ఈ నెల 18 నాటికి విద్యుదుత్పత్తి కంపెనీలకు ఏకంగా రూ.1,00,018 కోట్ల బకాయిలు, నిర్ణీత గడువులోగా చెల్లింపులు చేయనందుకు మరో రూ.6,839 కోట్ల అపరాధ రుసుం చెల్లించాల్సి ఉంది. తెలంగాణ డిస్కంలు రూ.7,828 కోట్లు, ఏపీ డిస్కంలు రూ.9,983 కోట్ల బకాయి ఉన్నాయి. డిస్కంలు ఎప్పటికప్పుడు చెల్లింపులు చేయకపోవడంతో విద్యుత్ రంగంలోని వివిధ విభాగాల మధ్య నగదు ప్రవాహం స్తంభించి మొత్తం రంగంపై దుష్ప్రభావం పడుతోంది. బొగ్గు కొనుగోళ్లకు, నిర్వహణ పెట్టుబడికి నిధుల కొరతతో విద్యుదుత్పత్తి కంపెనీలు తీవ్ర సంక్షోభాన్ని ఎదుర్కొంటున్నాయి. ఈ నేపథ్యంలో బకాయిల చెల్లింపుల్లో డిస్కంల ఇబ్బందులను తొలగించడానికి కొత్త పథకాన్ని తీసుకొస్తున్నట్టు కేంద్ర విద్యుత్ శాఖ ప్రకటించింది. తప్పనున్న 19,833 కోట్ల ‘అపరాధ భారం’ ఈ పథకాన్ని ప్రకటించిన తేదీ నాటికి ఉన్న బకాయిల (అపరాధ రుసుముతో సహా) మొత్తంపై తదు పరిగా అపరాధ రుసుము విధించకుండా స్తంభింపజేస్తారు. మొత్తం బకాయిలను 48 వాయిదాల్లో చెల్లించడానికి వెసులుబాటు కల్పించనున్నారు. ఒకవేళ వాయిదాలు చెల్లించడంలో విఫలమైతే మాత్రం మినహాయించబడిన మొత్తం అపరాధ రుసుం చెల్లించాల్సి ఉంటుంది. ఈ పథకాన్ని ఒకే పర్యాయం (వన్ టైం) అమలు చేయాలని కేంద్ర విద్యుత్ శాఖ నిర్ణయం తీసుకుంది. ఈ పథకం ద్వారా డిస్కంలతో పాటు విద్యుదుత్పత్తి కంపెనీల ఆర్థిక పరిస్థితులు మెరుగు అవుతాయని కేంద్రం పేర్కొంటోంది. ఈ పథకంతో 48 నెలల్లో డిస్కంలపై రూ.19,833 కోట్ల అపరాధ రుసుం భారం తప్పనుంది. భారీగా బకాయిలున్న తమిళనాడు, మహారాష్ట్ర, డిస్కంలు చెరో రూ.4,500 కోట్లు, ఉత్తరప్రదేశ్ డిస్కంలు రూ.2,500 కోట్లు, ఏపీ, తెలంగాణ డిస్కంలు రూ.1,100 కోట్ల నుంచి రూ.1,700 కోట్ల అపరాధ రుసుం చెల్లింపుల నుంచి మినహాయింపు పొందనున్నాయి. దీంతో ఈ మేరకు విద్యుత్ చార్జీల పెంపు భారం నుంచి వినియోగదారులకు ఉపశమనం లభించనుంది. అపరాధ రుసుం ఇలా..: గడువులోగా విద్యుదుత్పత్తి కంపెనీలకు బకాయిలు చెల్లించకపోతే ఎస్బీఐ రుణాల కనీస వడ్డీ రేటును ప్రామాణికంగా తీసుకుని మొదటి నెల అపరాధ రుసుం చెల్లించాల్సి ఉంటుంది. ఆ తర్వాత కూడా జాప్యం జరిగితే ప్రతి నెలా 0.5% చొప్పున, ఎస్బీఐ కనీస వడ్డీ రేటుకు అదనంగా 3% వరకు అపరాధ రుసుం పెంచి చెల్లించాల్సి ఉంటుందని నిబంధనలు పేర్కొంటున్నాయి. బకాయిలపై అపరాధ∙రుసుములు రూ.వేల కోట్లకు పెరిగి డిస్కంలు ఆర్థికంగా కుదేలు కావడంతో కేంద్రం ఈ పథకాన్ని తీసుకొస్తోంది. -

మంచిర్యాల జిల్లాలో లోన్ యాప్ నిర్వాహకుల వేధింపులకు వివాహిత బలి

-

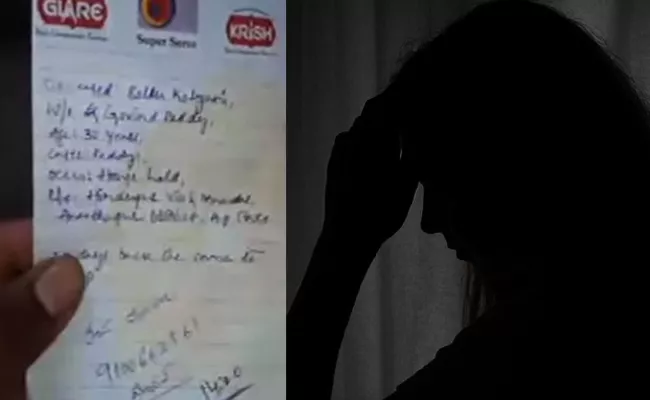

మంచిర్యాల: లోన్ యాప్ కీచక పర్వం.. వివాహిత ఆత్మహత్య

సాక్షి, మంచిర్యాల/ మంచిర్యాల క్రైం: మొబైల్ లోన్ యాప్ సంస్థ వేధింపులకు ఓ వివాహిత బలైంది. ఆమె చనిపోయిన తరవాత కూడా పదేపదే కాల్స్ చేస్తూ, ఆమె మృతదేహం ఫొటోలు చూపించాలని యాప్ నిర్వాహకులు ఒత్తిడి చేయడం గమనార్హం. ఈ దారుణం మంచిర్యాల జిల్లాలో చోటుచేసుకుంది. పోలీసులు, బాధితుల కథనం ప్రకారం.. మంచిర్యాల పట్టణంలోని గోపాల్వాడకు చెందిన వివాహిత బొల్లు కళ్యాణి(30) ‘హలో రూపీ లోన్’యాప్ ద్వారా రూ.5 వేల రుణం తీసుకుంది. ఆంధ్రప్రదేశ్లోని అనంతపురం జిల్లా హిందూపూర్కు చెందిన ఆమె భర్త బెంగళూరులోని ఓ ప్రైవేటు బ్యాంకులో మేనేజర్గా పనిచేస్తున్నారు. అక్కడి నుంచే 20 రోజుల క్రితం ఆమె మంచిర్యాలకు వచ్చింది. అప్పటి నుంచి లోన్ యాప్ నిర్వాహకుల వేధింపులు ఎక్కువకావడంతో ఇటీవల రెండు దఫాలుగా రూ.20 వేలు చెల్లించింది. అయినా ఆ చెల్లింపు వివరాలు అప్డేట్ కాలేదంటూ పదేపదే ఆమెను వేధించసాగారు. వేర్వేరు నంబర్లతో రోజుకు వందల సార్లు ఆమెకు కాల్స్చేస్తూ అసభ్య పదజాలంతో దూషించేవారు. ఫోన్కాల్ వస్తోందంటే వణికిపోయి.. కాల్స్ మాట్లాడాలంటే భయంతో వణికిపోయిన కళ్యాణి కొన్నిసార్లు ఫోన్ లిఫ్ట్ చేయలేదు. దీంతో వాట్సాప్లో ఆమె ముఖాన్ని న్యూడ్ ఫొటోలతో మార్ఫింగ్ చేసి ఆమెకే పంపి, వీటిని అందరికీ షేర్ చేస్తామని బెదిరించేవారు. దీంతో భయాందోళన చెందిన కళ్యాణి ఈ నెల 16న హెయిర్ డై తాగి ఆత్మహత్యకు యత్నించింది. రెండ్రోజులు ప్రభుత్వాసుపత్రిలో చికిత్స పొంది 17న సాయంత్రం డిశ్చార్జి అయింది. మళ్లీ అదే తీరుగా యాప్ నిర్వాహకుల వేధించడం మొదలుపెట్టారు. తన ఆరోగ్యం బాగాలేదని, ఇబ్బంది పెట్టొదని బతిమిలాడినా వారు వినిపించుకోలేదు. దీంతో తీవ్ర మనస్తాపానికి గురైన కళ్యాణి బుధవారం ఇంట్లోని బాత్రూమ్లోని షవర్కు శాలువాతో ఉరేసుకుంది. మరోవైపు ఆమె చనిపోయిందనే విషయాన్ని నమ్మకుండా యాప్ నిర్వాహకులు పదేపదే కాల్స్ చేశారు. కనికరం లేకుండా ఆమె మృతదేహం ఫొటోలు పంపాలంటూ కుటుంబసభ్యులను ఒత్తిడి చేశారు. అయితే భర్త, అత్తింటివారు తమ కూతురిని డబ్బుల కోసం వేధించడంతోనే యాప్ లోన్ తీసుకోవాల్సి వచ్చిందని ఆమె తల్లిదండ్రులు ఆరోపిస్తున్నారు. కాగా, హలో రూపీ లోన్ యాప్తో పాటు మరో ఐదారు యాప్ల నుంచి కూడా ఆమె రుణాలు తీసుకున్నట్టు తెలుస్తోందని పోలీసులు అంటున్నారు. -

స్కాములెన్ని ఉన్నా.. వన్టైమ్ సెటిల్మెంట్లో పీఎన్బీనే మిన్న

వరుస స్కామ్లలో చిక్కుకుని ఉక్కిరి బిక్కిరి అవుతోంది పంబాజ్ నేషనల్ బ్యాంక్. స్కాములు వెంటాడుతున్నా మొండి బకాయిలు వసూలు చేసుకోవడంలో మెరుగైన పనితీరునే పంజాబ్ నేషనల్ బ్యాంక్ (పీఎన్బీ) కనబరుస్తోంది. గతేడాది వన్టైమ్ సెటిల్మెంట్లో పీఎన్బీ దేశంలోనే నంబర్ వన్గా నిలిచింది. పార్లమెంటులో దేశంలోని 11 బ్యాంకులు గడచిన నాలుగు ఆర్థిక సంవత్సరాల్లో (ప్రస్తుత ఆర్థిక సంవత్సరం 2021 డిసెంబర్ వరకూ, అలాగే అంతకుముందు మూడు ఆర్థిక సంవత్సరాలు) వన్టైమ్ సెటిల్మెంట్ ద్వారా దాదాపు రూ.61,000 కోట్లను రికవరీ చేశాయని ఆర్థికశాఖ సహాయమంత్రి భగవత్ కరద్ లోక్సభకు ఇచ్చిన ఒక లిఖిత పూర్వక సమాధానంలో తెలిపారు. మంత్రి ప్రకటనలో కొన్ని ముఖ్యాంశాలు పరిశీలిస్తే... - రిజర్వ్ బ్యాంక్ సూచనల ప్రకారం, తమ బోర్డు ఆమోదించిన లోన్ రికవరీ పాలసీని బ్యాంకులు కలిగి ఉండాలి. తద్వారా రాజీ, వన్–టైమ్ సెటిల్మెంట్ మార్గాలతో మొండిబకాయిలకు సంబంధించి రుణ రికవరీ జరగాలి. కనిష్ట వ్యయంతో సాధ్యమైనంత గరిష్ట ప్రయోజనం పొందేలా రికవరీ ప్రక్రియ ఉండాలి. - బ్యాంకులు తమ నిధులను సత్వరం పొందడం, తిరిగి వాటిని రుణాలకు వినియోగించుకోవడం, తగిన ప్రయోజనం పొందడం (రీసైకిల్) వన్ టైమ్ సెటిల్మెంట్ ప్రధాన ఉద్దేశం. - ఆయా పక్రియ ద్వారా 11 జాతీయ బ్యాంకులు గడచిన నాలుగు సంవత్సరాల్లో 38,23,432 కేసులను వన్టైమ్ సెటిల్మెంట్గా పరిష్కరించాయి. తద్వారా రూ.60,940 కోట్లు రికవరీ చేశాయి. - వన్ టైమ్ సెటిల్మెంట్ విషయంలో 8.87 లక్షల కేసులతో పంజాబ్ నేషనల్ బ్యాంక్ తొలి స్థానంలో నిలిచింది. తరువాత వరుసలో బ్యాంక్ ఆఫ్ ఇండియా (4.97 లక్షలు) బ్యాంక్ ఆఫ్ బరోడా (4.34 లక్షలు) ఇండియన్ బ్యాంక్ (4.27 లక్షలు), కెనరా బ్యాంక్ (4.18 లక్షలు) సెంట్రల్ బ్యాంక్ ఆఫ్ ఇండియా (4.02 లక్షలు), యూనియన్ బ్యాంక్ ఆఫ్ ఇండియా (2.99 లక్షలు), యూకో బ్యాంక్ (2.38 లక్షలు)ఇండియన్ ఓవర్సీస్ బ్యాంక్ (1.33 లక్షలు) బ్యాంక్ ఆఫ్ మహారాష్ట్ర (63,202) పంజాబ్ అండ్ సింధ్ బ్యాంక్ (20,607) ఉన్నాయి. -

లోన్ డబ్బులు కట్టలేదని ఇంటికి తాళం

-

మరో ఘరానా మోసం!

‘ఆకాశంబున నుండి శంభుని శిరం బందుండి... పెక్కుభంగులు వివేక భ్రష్ట సంపాతముల్’ అని ఏనుగు లక్ష్మణకవి ప్రసిద్ధ నీతి పద్యం. ఆకాశంలోని గంగ చివరకు పాతాళానికి చేరినట్టే, వివేకం కోల్పోయి ప్రవర్తిస్తే ఎంతటివారికైనా ఇక్కట్లు తప్పవు. అత్యున్నత స్థానం నుంచి అధఃపాతాళానికీ పడిపోకా తప్పదు. నౌకా నిర్మాణరంగంలో తిరుగులేని శక్తిగా వెలుగొందిన ఏబీజీ షిప్యార్డ్ పరిస్థితి ఇప్పుడు సరిగ్గా అదే. తప్పుడు దోవ తొక్కి ‘దేశంలోనే అతిపెద్ద బ్యాంక్ మోసం’ చేసి, అప్రతిష్ఠ పాలైంది. భారతీయ స్టేట్ బ్యాంక్ (ఎస్బీఐ) ఇచ్చిన ఫిర్యాదు మేరకు కేంద్ర నేరపరిశోధనా సంస్థ (సీబీఐ) ఎట్టకేలకు ఏబీజీ పైనా, దాని డైరెక్టర్ల పైనా కేసులు పెట్టింది. అప్పటి మేనేజ్మెంట్ డైరెక్టర్లు తీసుకున్న రుణాలను అనుబంధ సంస్థలకు బదలాయించి, లెక్కల్లో సర్దుబాట్లు చేసిన తీరుపై ఎన్ఫోర్స్మెంట్ డైరెక్టరేట్ దృష్టి సారించింది. విదేశాల్లోని అనుబంధ సంస్థకు భారీగా పెట్టుబడులు మళ్ళించిన ఏబీజీ ఆ పైన వాటిని పన్ను బెడద లేని తీరాలకు తరలించిందా అన్నది చూడాలి. వెరసి దేశంలో బ్యాంకులకు టోపీ పెట్టిన మరో బడా సంస్థ బాగోతం ఆశ్చర్యపరుస్తోంది. ఒక దశలో రూ. 16,600 కోట్ల మేర ఆర్డర్లున్న అగ్రశ్రేణి సంస్థ ఏబీజీ షిప్యార్డ్ రూ. 23 వేల కోట్ల అతి పెద్ద బ్యాంక్ కుంభకోణానికి మూలం కావడం ఆశ్చర్యకరమే! 2012– 17 మధ్య అయిదేళ్ళలో 28 బ్యాంకుల కన్సార్టియమ్ను వేల కోట్ల అప్పులతో మోసం చేసింది. ఎస్బీఐ, ఐడీబీఐ, ఐసీఐసీఐ లాంటి పేరున్న బ్యాంకులూ ఆ సంస్థ చేతిలో మోస పోవడం విచిత్రం. ఈ వ్యవహారంలో ఎఫ్ఐఆర్లూ, ఆడిట్ నివేదికలు తెరపైకి వచ్చినా, అప్పులిచ్చిన బ్యాంకులు, చట్టాన్ని అమలు చేయాల్సిన సంస్థలు చాలాకాలంగా చర్యలు చేపట్టక, నిద్రావస్థలోనే ఉండిపోవడం మరీ విడ్డూరం. పదేళ్ళ క్రితం 2012 –13 నాటికి రూ. 107 కోట్ల నికర లాభాలతో దూసుకుపోతున్న సంస్థ ఆ మరుసటేడే రూ. 199 కోట్ల నష్టానికి జారిపోయి, చివరకు దివాళా తీశానని చేతులెత్తేయడం ఓ గమ్మత్తు. గుజరాత్లోని సూరత్ వద్ద తపతీ నది ఒడ్డున మగ్దల్లా ప్రాంతంలో 35 ఎకరాల విస్తీర్ణంలో ప్రధాన షిప్యార్డ్ ఉన్న ఏబీజీ ప్రస్థానం మూడున్నర దశాబ్దాల పైచిలుకు క్రితం 1985 మార్చిలో మొదలైంది. 1990లో తొలి షిప్ను అందించింది. అప్పటి నుంచి 2013 లోపల 165కి పైగా షిప్పులు రూపొందించిన ఘనత ఆ సంస్థది. ఆ నౌకల్లో నూటికి 80 అంతర్జాతీయ కస్టమర్ల కోసమే. 2000లో కోస్ట్గార్డ్ కోసం రెండు బోట్ల తయారీకి తొలి ప్రభుత్వ ఆర్డర్ పొంది, దేశ రక్షణ అవసరాల్లోకీ విస్తరించింది. జలాంతర్గాములు సహా రక్షణ శాఖ ఓడల తయారీకి 2011లో కేంద్రం ఈ సంస్థకు లైసెన్స్ ఇచ్చింది. దహేజ్లో రెండో షిప్ యార్డ్ పెట్టి, రూ. 2500 కోట్లతో మూడో షిప్యార్డ్కు అవగాహన ఒప్పందం కూడా కుదుర్చుకొని, ఆఖరికి మునిగిపోతున్న పడవ లాగా మారిపోయింది. 1995 నుంచి బీజేపీయే పాలిస్తున్న గుజరాత్లో ఈ మోసం పాల్పడడంతో, దేశాన్ని లూఠీ చేస్తున్నవారికి కొమ్ము కాస్తున్నారంటూ కాంగ్రెస్ సహా ప్రతిపక్షాలు విమర్శలు ఎక్కుపెట్టాయి. కాగా, కేంద్రంలో కాంగ్రెస్ సారథ్యంలోని యూపీఏ ఉండగానే కుంభకోణం జరిగిందన్నది బీజేపీ ప్రతి విమర్శ. వాటిని అటుంచి – అసలు ఒక సంస్థ ఇంత భారీ స్థాయిలో, ఇన్ని బ్యాంకుల్ని మోసం చేసే దాకా అన్ని వ్యవస్థలూ నిద్ర పోయాయా? లేక నిద్ర నటించాయా? మోసం జరిగిందని 2019 జనవరిలో గుర్తించిన ఎస్బీఐ, ఆ నవంబర్ దాకా ఫిర్యాదు దాఖలు చేయలేదు. మరింత సమగ్రంగా 2020 ఆగస్టులో తాజా ఫిర్యాదు చేసింది. మోసాన్ని గుర్తించిన మూడేళ్ళకు ఎట్టకేలకు ఈ ఫిబ్రవరి 7న ఆ సంస్థ చైర్మన్– ఎండీ రిషీ కమలేశ్ అగర్వాల్, ఇతర డైరెక్టర్లపై సీబీఐ కేసు నమోదు చేసింది. కేసు దాఖలుకే ఎందుకింత ఆలస్యమైంది? సామాన్యులు రుణం తీసుకోవాలన్నా, తీసుకున్న చిన్న రుణానికి వడ్డీ ఆలస్యమైనా అనేక కష్టాలు తప్పని మన దేశంలో బడాబాబులకు మాత్రం భారీ ఆర్థిక మోసాలకు తెగబడే ధైర్యం ఎక్కడి నుంచి వస్తోంది? ‘ఎగ్గొట్టి ఏటవతలకు పోదా’మనే పాత నానుడికి తగ్గట్టు ఇలాంటి ఘరానా దొంగలు ఎందరో దేశం విడిచిపోయి, దర్జాగా విదేశాల్లో కులుకుతుంటే వారిని పట్టితెచ్చి, శిక్షించకపోవడం ఎవరి తప్పు? సొంత సేవింగ్స్ ఖాతాలో సొమ్ము తీసుకోవడానికి కూడా సవాలక్ష రూల్స్ పెట్టే బ్యాంకులు ఇన్ని వేల కోట్లకు ఒక సంస్థ పంగనామాలు పెడుతుంటే, ఏం చేస్తున్నట్టు? విజయ్ మల్యా, ఏబీజీ షిప్యార్డ్... ఇలా బడాచోర్ల పేర్లు ఏమైతేనేం, బ్యాంకులే ప్రజాధనాన్ని ఈనగాచి నక్కల పాలు చేస్తుండడం దుస్సహనీయం. ఓ సంస్థ ప్రమోటర్లు దాదాపు 98 డొల్ల సంస్థలు పెట్టి, నిధుల ప్రవాహాన్ని మళ్ళిస్తుంటే, బ్యాంకుల్లోని ఇంటా బయటా ఆడిటర్లు, చివరకు ఆర్బీఐ ఆడిట్లు కూడా కనిపెట్టలేదంటే నమ్మలేం. 2013లోనే 8 లక్షల కోట్ల మేర నిరర్థక ఆస్తులు చూపిన ఏబీజీ వ్యాపారంలో తప్పుల వల్ల కాక, కుమ్మక్కుల వల్లే ఈ పరిస్థితి కోరికొని తెచ్చుకుంది. అందుకే, ఈ తాజా కుంభకోణం మన బ్యాంకింగ్ వ్యవస్థలో పేరుకున్న లోపాలకు ప్రతీక. ఆడిటింగ్, పర్యవేక్షణ, నియంత్రణ ఎంత సంబడంగా ఉన్నాయో చూపెట్టే నిలువుటద్దం. రాజకీయుల ఆశీస్సులు, వారితో కుమ్మక్కు లేకుండా ఇంతలా జరగవనే సర్వసాధారణ అభిప్రాయానికి సరికొత్త బలం. ఇప్పటికైనా ప్రభుత్వం తప్పంతా మరొకరిపై నెట్టే బదులు క్షుణ్ణంగా దర్యాప్తు జరిపి, కఠినచర్యలు తీసుకోవాలి. ఇకపై, ప్రమోటర్లనే కాక బ్యాంక్ అధికారులు, ఆడిటర్లు, పర్యవేక్షక సంస్థలను కూడా జవాబుదారీ చేయాలి. లేదంటే ఇలాంటి మోసాలు యథేచ్ఛగా సాగిపోతూనే ఉంటాయి. తస్మాత్ జాగ్రత్త! -

బ్యాంకులకు భారీ షాక్ ? గాలిలో దీపంగా మారిన రూ. 28 వేల కోట్లు

SREI Infrastructure Finance Limited: చైనా ఎవర్గ్రాండ్ ఉదంతం పతాక శీర్షికల్లో ఉండగానే ఆ తరహా ఉపద్రవమే మన దగ్గర ఎదురయ్యే అవకాశం ఉందనే ఆందోళన మార్కెట్ వర్గాల్లో వ్యక్తం అవుతోంది. రియాల్టీ, ఫైనాన్స్ రంగాల్లో దేశవ్యాప్తంగా పేరున్న ఓ సంస్త ఆర్థిక ఇబ్బందుల్లో చిక్కుకుందని సమాచారం. భారీగా రుణాలు కోల్కతాకు చెందిన శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్ ఫైనాన్స్ లిమిటెడ్ సంస్థ దేశ వ్యాప్తంగా అనేక ప్రాజెక్టులు చేపట్టింది. అంతేకాదు ఫైనాన్స్లో కూడా కాలు మోపింది. ఈ సంస్థ పనితీరుని నమ్మి యూకోబ్యాంకు, కెనరా బ్యాంక్, బ్యాంక్ ఆఫ్ ఇండియా, యాక్సిస్ బ్యాంక్, ఐసీఐసీఐ బ్యాంక్లతో పాటు ప్రైవేటు , ప్రభుత్వ బ్యాంకులు భారీగా రుణాలు అందించాయి. పేలవ పనితీరు గడిచిన కొన్నేళ్లుగా శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్, ఫైనాన్స్(SREI) నిర్వాహాణా లోపాలతో కొట్టుమిట్టాడుతోంది. దీనికి తోడు కోవిడ్ పంజా కూడా ఈ కంపెనీపై పడింది. దీంతో కోలుకోలేని నష్టాల్లో కూరుకుపోయింది. కనీసం ఉద్యోగులకు జీతాలు చెల్లించడానికి కూడా కటకటలాడే స్థికి చేరుకుంది. దీంతో ఈ నెల ఆరంభంలో ఆ కంపెనీ సీఈవో సైతం రాజీనామా చేశాడు. నిరర్థకమేనా ? ఇప్పటికే శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్, ఫైనాన్స్ సంస్థకు అప్పులు చెల్లించిన బ్యాంకులు ఈ సంస్థని నిరర్థక సంస్థగా గుర్తించేందుకు అవసరమైన ఏర్పాట్లు చేశాయంటూ పేరు చెప్పడానికి ఇష్టపడని ఉద్యోగి తెలిపినట్టు జాతీయ మీడియాలో కథనాలు వచ్చాయి. మొత్తంగా శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్, ఫైనాన్స్ కంపెనీ పేరు మీద రూ. 30,000 కోట్లకు పైగా అప్పులు ఉన్నాయి. ఇందులో రూ. 28,000 కోట్ల అప్పులు అంటే దాదాపు నాలుగు బిలియన్ డాలర్ల వరకు వివిధ బ్యాంకుల నుంచి రుణాల రూపంలో సేకరించినవే ఉన్నాయి. ఆస్తుల వేలం మొత్తం అప్పుల్లో బ్యాంకుల నుంచి నేరుగా తీసుకున్న అప్పులు రూ. 18,000 కోట్లు ఉండగా మిగిలిన రూ. 10,000 కోట్లను ష్యూరిటీలు, బాండ్ల తదితర రూపాల్లో శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్, ఫైనాన్స్ సంస్థ సేకరించింది. ప్రస్తుతం అప్పుల్లో ఉన్న మాట వాస్తవమే అయినా కొంత సమయం ఇస్తే అప్పులు చెల్లించేందుకు సంస్థ సిద్ధంగా ఉందంటూ ఆ కంపెనీ ప్రతినిధులు హామీ ఇస్తున్నారు. తదుపరి చర్యలు ఇప్పటికే శ్రేయ్ ఇన్ఫ్రాస్ట్రక్చర్, ఫైనాన్స్ సంస్థ పనితీరుపై బ్యాంకులు అసంతృప్తిగా ఉన్నాయి. నాన్ పెర్ఫార్మింగ్ అకౌంట్ ట్యాగ్ను ఇప్పటికే తగిలించాయి. ఈ సంస్థపై తదుపరి చర్యలకు బ్యాంకులు సిద్ధమవుతున్నాయి. దెబ్బ మీద దెబ్బ విజయ్మాల్యా, నీరవ్ మోదీ, మోహుల్ ఛోక్సీ ఉదంతాలతో దెబ్బ తిన్న బ్యాంకింగ్ సెక్టార్పై కోవిడ్ మహమ్మారి మరో పోటు వేసింది. ఇంకా పూర్తిగా ఆ వ్యవస్థ గాడిన పడకముందే శ్రేయ్ రూపంలో మరో ముప్పు ఎదురైంది. చదవండి: ట్విన్ టవర్స్ కూల్చోద్దు.. ఒక్కసారి మా మాట వినండి

Sakshi.com ఇప్పుడు సరికొత్తగా మీ ముందుకు

ఇది కదా క్రేజ్ అంటే.. సీఎం జగన్ ఇంటర్వ్యూకి మిలియన్ల వ్యూస్

కాపులు, ముస్లింలకు రిజర్వేషన్లు అక్కర్లేదు: పవన్కళ్యాణ్

రైతు కుమార్తె విజయం.. రిషబ్ శెట్టి అభినందనలు

పులివెందుల ప్రజలకు ఇద్దరిపైనా ప్రేమే: వైఎస్ భారతి

RCB Vs PBKS: కోహ్లి అరుదైన రికార్డు.. ఐపీఎల్ చరిత్రలోనే తొలి క్రికెటర్గా

Phone Tapping Case: ఫోన్ ట్యాపింగ్ కేసులో బిగ్ ట్విస్ట్..

బిజీగా ఉండటం ఇంత డేంజరా! హెచ్చరిస్తున్న సైకాలజిస్ట్లు

ఆ గట్టున సినిమా స్టార్లు.. ఈ గట్టున రియల్ స్టార్లు

కారులో వాసన బాగుందని తెగ పీల్చుకుంటున్నారా.?

మంగళగిరిలో సీఎం జగన్ సభ

చంద్రబాబుకు ఓటమి భయం పట్టుకుంది.. అందుకే ఇలా..!

గోల్డ్ఫైనాన్స్ తీసుకుంటే రూ.20వేలే ఇస్తారట! మిగతా డబ్బు..?

నేడు, రేపు ఉత్తర కోస్తా, రాయలసీమలో వర్షాలు

ఒక వైపే చూడకు.. పచ్చిగా అబద్ధాలాడకు!

ఆ ముసలోడికి ఏం రోగం..కొడాలి నాని స్ట్రాంగ్ కౌంటర్..

లాభాల్లో ట్రేడవుతున్న స్టాక్మార్కెట్ సూచీలు

టీడీపీ దుష్ప్రచారాలపై తానేటి వనిత ఫైర్..

ఏఐ యూనివర్సిటీ.. ఒడిశా మేనిఫెస్టోలో ఆసక్తికర హామీలు

బీసీలను ఆదరించడంలో సీఎం జగన్ ముందుంటారు: కొడాలి నాని

తప్పక చదవండి

- ఏఐ యూనివర్సిటీ.. ఒడిశా మేనిఫెస్టోలో ఆసక్తికర హామీలు

- అక్కా నన్ను పెళ్లి చేసుకుంటావా?.. యంగ్ హీరోయిన్కు ఉహించని ప్రశ్న!

- జనగణన లేకుండా ఈ లెక్కలేల?

- మారుతీ స్విఫ్ట్ కొత్త మోడల్

- ఇదిగో ప్రోగ్రెస్ రిపోర్ట్

- ఎస్బీఐ లాభం రికార్డ్

- 15 సెకన్లు కాదు.. 15 గంటలు ఇవ్వండి..: అసదుద్దీన్ ఒవైసీ

- మద్యం మత్తుతో ఓటర్ల చిత్తుకు చంద్రబాబు కుట్ర

- ఢిల్లీ హైకోర్టులో కవిత బెయిల్ పిటిషన్

- RCB Vs PBKS: ఆర్సీబీ ఘన విజయం.. ఐపీఎల్ నుంచి పంజాబ్ ఔట్

Advertisement