Business Top Stories

ఆరు నిమిషాల్లోనే అన్నీ సేల్.. కొత్త కారు క్రేజ్

ఐటీ కంపెనీలు కనుమరుగవుతాయా?

కరుగుతోన్న బంగారు కొండ.. వెండి ఢమాల్!

లాభాల్లో స్టాక్ మార్కెట్ సూచీలు

డిఫ్లేషన్ భయం.. బంగారం, వెండి ధరలు పడిపోతాయా?

జపాన్ వెళ్లాలంటే ఇక మరింత ఖర్చు..

రికార్డులు సృష్టిస్తోన్న ఆధార్ యాప్..

నీతా అంబానీ డ్రీమ్ ప్రాజెక్ట్.. 130 ఎకరాల్లో కోస్టల్ రోడ్ గార్డెన్స్

డాలర్ డిపాజిట్లపై వడ్డీ రేట్ల పెంపు

బంగారం, వెండి ధరల్లో అనూహ్య మార్పు..

ప్రధాన వార్తలు

ఆరు నిమిషాల్లోనే అన్నీ సేల్.. కొత్త కారు క్రేజ్

భారత ఆటోమొబైల్ మార్కెట్లో పనితీరు ఆధారిత ప్రీమియం ఎస్యూవీలకు డిమాండ్ పెరుగుతోందని మరోసారి రుజువైంది. స్కోడా ఆటో ఇండియా తాజాగా బుకింగ్లను ప్రారంభించిన తన ఫ్లాగ్షిప్ పెర్ఫార్మెన్స్ ఎస్యూవీ ‘కొడియాక్ ఆర్ఎస్’ తొలి బ్యాచ్ వాహనాలన్నీ కేవలం ఆరు నిమిషాల్లోనే పూర్తిగా అమ్ముడైపోయాయి. దేశానికి కేటాయించిన తొలి 50 యూనిట్లను వినియోగదారులు బుక్ చేసుకోవడంతో ఈ మోడల్పై ఉన్న ఆసక్తి స్పష్టమైంది.స్కోడా భారత మార్కెట్లో ఆర్ఎస్ (ర్యాలీ స్పోర్ట్) బ్యాడ్జ్తో తీసుకొచ్చిన తొలి ఎస్యూవీ ఇదే. కంపెనీ 125 ఏళ్ల మోటార్స్పోర్ట్స్ వారసత్వం, ఆర్ఎస్ బ్రాండ్కు 50 ఏళ్లు పూర్తయిన సందర్భంగా ఈ ప్రత్యేక మోడల్ను పరిమిత సంఖ్యలో సీబీయూ (Completely Built Unit) రూపంలో తీసుకొచ్చింది.కొడియాక్ ఆర్ఎస్లో 2.0 లీటర్ టర్బో పెట్రోల్ ఇంజిన్ అమర్చారు. ఇది 265 పీఎస్ శక్తి, 400 ఎన్ఎమ్ టార్క్ను ఉత్పత్తి చేస్తుంది. 7-స్పీడ్ డీఎస్జీ ఆటోమేటిక్ గేర్బాక్స్, ఆల్వీల్ డ్రైవ్ వ్యవస్థతో కూడిన ఈ ఎస్యూవీ 0 నుంచి 100 కి.మీ. వేగాన్ని కేవలం 6.3 సెకన్లలో చేరుకుంటుందని స్కోడా వెల్లడించింది. గరిష్ఠ వేగం గంటకు 231 కి.మీ. వరకు ఉంటుంది. దీంతో ఇది భారతదేశంలో స్కోడా విక్రయిస్తున్న అత్యంత వేగవంతమైన మోడల్గా నిలిచింది.ధరను స్కోడా ఇంకా అధికారికంగా ప్రకటించలేదు. అయితే మార్కెట్ వర్గాల అంచనాల ప్రకారం ఎక్స్షోరూమ్ ధర రూ.55 లక్షల నుంచి రూ.60 లక్షల మధ్య ఉండే అవకాశం ఉంది. తొలి బ్యాచ్ పూర్తిగా అమ్ముడవడంతో కంపెనీ అదనపు యూనిట్లను భారత్కు కేటాయిస్తుందా లేదా అన్నది ఇప్పుడు ఆసక్తికరంగా మారింది.ఇదీ చదవండి: సెకండ్ హ్యాండ్ కార్లలో ‘స్విఫ్ట్’ హవా!

ఐటీ కంపెనీలు కనుమరుగవుతాయా?

న్యూఢిల్లీ: ఇన్ఫర్మేషన్ టెక్నాలజీ (ఐటీ) కంపెనీల స్థానాన్ని కృత్రిమ మేథ (ఏఐ) ఎన్నటికీ ఆక్రమించలేదని ఇన్ఫోసిస్ సహ–వ్యవస్థాపకుడు, చైర్మన్ నందన్ నీలేకని స్పష్టం చేశారు. ఏఐతో ఐటీ కంపెనీలు మరింత పటిష్టమవుతాయని ఆయన తెలిపారు. 2030 నాటికి 400 బిలియన్ డాలర్ల భారీ ఏఐ ఆధారిత సర్వీసులకు సంబంధించిన అవకాశాలను అందిపుచ్చుకోవడంపై ఇన్ఫీ మరింతగా దృష్టి పెడుతోందని నీలేకని చెప్పారు.కంపెనీ 45వ వార్షిక సర్వ సభ్య సమావేశంలో ఆయన ఈ విషయాలు తెలిపారు. సాంకేతిక విప్లవాలు వేగవంతమవుతున్న నేపథ్యంలో ఐటీ పరిశ్రమ మనుగడ ప్రశ్నార్థకంగా మారుతోందన్న సందేహాలపై నీలేకని స్పందించారు. జెన్ఏఐ మనుగడలోకి వచ్చిన మూడేళ్ల వ్యవధిలో ఇన్ఫోసిస్ మరింత పటిష్టంగా మారిందని, రాబోయే దశాబ్దకాలాన్ని ఎదుర్కొనేందుకు సర్వసన్నద్ధంగా ఉందని ఆయన చెప్పారు. అత్యుత్తమ కోడింగ్ టూల్స్ని ఉపయోగించుకుని ఉత్పాదకతను మరింతగా పెంచుకున్నప్పటికీ, సాఫ్ట్వేర్ డెవలప్మెంట్కి సంబంధించి జీవిత కాలంలో చేయాల్సిన పనులు ఇంకా చాలా ఉంటాయన్నారు. కంపెనీలకు అవసరమైన సొల్యూషన్స్కి కఠినతరమైన పరీక్షలు నిర్వహించాల్సి ఉంటుందని, అలాగే సైబర్సెక్యూరిటీ, కఠినతరమైన డేటా గవర్నెన్స్లాంటి వాటిని బైటివాళ్లకి ఔట్సోర్సింగ్ చేయడానికి ఉండదని పేర్కొన్నారు.‘పెద్ద కంపెనీల్లో ఏఐ వినియోగానికి సంబంధించి చాలా మటుకు అంతరాలు ఉంటున్నాయి. వాటిని భర్తీ చేయడమే మా పని. ఏఐ అనేది మాలాంటి కంపెనీలను ఆక్రమించదు. పరిస్థితులకు అనుగుణంగా, వేగంగా తమను తాము మల్చుకునే సంస్థలను మరింత పటిష్టం చేస్తుంది‘ అని ఆయన పేర్కొన్నారు. ఇప్పటికే తమ టాప్ 200 క్లయింట్లలో 90 శాతం సంస్థలకి ఏఐ వినియోగంపరమైన సేవలు అందిస్తున్నట్లు నీలేకని వివరించారు. ఇదీ చదవండి: రికార్డులు సృష్టిస్తోన్న ఆధార్ యాప్..

కరుగుతోన్న బంగారు కొండ.. వెండి ఢమాల్!

దేశంలో బంగారం, వెండి ధరల పతనం కొనసాగుతోంది. క్రితం రోజున అత్యంత భారీగా పడిపోయిన పసిడి ధరలు నేడు కూడా కాస్త క్షీణించాయి. ఇక వెండి ధరలు క్రితం రోజుతో పోలిస్తే రెట్టింపు స్థాయిలో పతనమయ్యాయి. ఇటీవల కాలంలో స్థిర ఆదాయం సమకూర్చే కమోడిటీ మార్కెట్లపైపు పెట్టుబడిదారులు మొగ్గు చూపుతున్నారు. అందులో భాగంగా బంగారం, వెండి ధరల్లో మార్పులు వస్తున్నాయని నిపుణులు చెబుతున్నారు. దేశంలోని ప్రధాన నగరాల్లో నేడు బంగారం(Today Gold Rate), వెండి ధరలు(Today Silver Rate) ఎలా ఉన్నాయో కింద తెలుసుకుందాం.

లాభాల్లో స్టాక్ మార్కెట్ సూచీలు

దేశీయ స్టాక్ మార్కెట్ సూచీలు బుధవారం లాభాల్లో కదలాడుతున్నాయి. ఐటీ, ఫార్మా స్టాక్స్ ఆధిక్యంలో ఉండటంతో నిఫ్టీ 50, సెన్సెక్స్ మ్యూట్ ఓపెన్ తర్వాత పెరిగాయి. ఈరోజు ఉదయం 9:35 గంటల సమయానికి నిఫ్టీ 0.19 శాతం లేదా 46.20 పాయింట్లు పెరిగి 23,870.30 వద్ద, సెన్సెక్స్ 230.96 పాయింట్లు లేదా 0.30 శాతం పెరిగి 76,431.64 వద్ద ట్రేడవుతోంది.నిఫ్టీ 50 ఇండెక్స్ లో డాక్టర్ రెడ్డీస్ లాబొరేటరీస్, టెక్ మహీంద్రా, ఐసీఐసీఐ బ్యాంక్ టాప్ గెయినర్లుగా నిలిచాయి. విస్తృత మార్కెట్లలో, నిఫ్టీ మిడ్ క్యాప్ 0.13 శాతం, నిఫ్టీ స్మాల్ క్యాప్ 0.03 శాతం నష్టపోయాయి.రంగాల వారీగా, నిఫ్టీ ఐటీ 1 శాతం పెరిగి ఇతర రంగాల సూచీలలో లీడ్ లాభాలను నమోదు చేసింది. నిఫ్టీ ఫార్మా, నిఫ్టీ హెల్త్ కేర్ కూడా మెరుగైన పనితీరు కనబరిచాయి. నిఫ్టీ మెటల్, నిఫ్టీ కన్స్యూమర్ డ్యూరబుల్స్, నిఫ్టీ ఆటో తక్కువ పనితీరు కనబరిచాయి.(Disclaimer: మార్కెట్ గురించి సాక్షి వెబ్ సైట్లో నిపుణులు వెల్లడించే అభిప్రాయాలు వారి పరిశీలన, అంచనాలను బట్టి ఉంటాయి. ఇన్వెస్టర్లకు ఇది కేవలం విషయ అవగాహన మాత్రమే తప్ప.. వారు పెట్టే పెట్టుబడులకు సాక్షి మీడియా గ్రూపు ఎలాంటి హామీ ఇవ్వదు.)

పసిడి, వెండి వెనకడుగు

న్యూఢిల్లీ: బంగారం, వెండి మళ్లీ నష్టాల బాట పట్టాయి. డాలర్ బలపడడం వీటిల్లో అమ్మకాలకు దారితీసింది. అధిక వడ్డీ రేట్లు కొనసాగుతాయన్న అంచనాలు, యూఎస్ డాలర్ బలంగా ఉండడం వంటివి పసిడి, వెండిలో అమ్మకాలకు దారితీసినట్టు హెచ్డీఎఫ్సీ సెక్యూరిటీస్ కమోడిటీస్ సీనియర్ అనలిస్ట్ సౌమిల్ గాంధీ వెల్లడించారు. పసిడి 10 గ్రా.కు రూ.3,000 తగ్గి రూ.1,49,300 స్థాయికి పరిమితమైంది.వెండి అయితే కిలోకి ఏకంగా రూ.10,500 నష్టపోయి రూ.2,35,000 స్థాయికి దిగొచ్చింది. అంతర్జాతీయ మార్కెట్లో స్పాట్ గోల్డ్ 70 డాలర్లు పడిపోయి (2 శాతం) 4,121 స్థాయికి, వెండి 4 శాతం నష్టంతో 62.27 డాలర్ల స్థాయికి దిగొచ్చాయి. అమెరికా–ఇరాన్ మధ్య చర్చల్లో పురోగతితో ముందు రోజు పసిడి, వెండి లాభపడగా, తిరిగి వడ్డీరేట్లపై ప్రతికూల అంచనాలతో అమ్మకాలు ఎదురైనట్టు కోటక్ సెక్యూరిటీస్ కమోడిటీ రీసెర్చ్ ఏవీపీ కేనత్ చైన్వాలా వివరించారు.

మెగా ఐపీఓ ఫీవర్!

స్టాక్ మార్కెట్లో మళ్లీ ఐపీఓల సందడి మొదలవుతోంది. టెలికం దిగ్గజం జియోతో పాటు దేశంలో అతిపెద్ద స్టాక్ ఎక్స్చేంజ్ ఎన్ఎస్ఈ మెగా పబ్లిక్ ఆఫర్లకు రంగం సిద్ధమైంది. అయితే, బడా ఐపీఓలు వస్తున్నాయంటే.. ఇన్వెస్టర్లలో భారీ ఆసక్తితో పాటు ఆందోళన కూడా తప్పడం లేదు. గతంలో వచ్చిన మెగా ఇష్యూలు అధిక వేల్యుయేషన్ల కారణంగా లిస్టింగ్లో తుస్సుమనడమే దీనికి కారణం. అంతేకాదు, భారీ ఐపీఓలు వచ్చినప్పుడల్లా మార్కెట్లు తీవ్ర కుదుపులకు గురవడం గమనార్హం. ఈ నేపథ్యంలో రిటైల్ ఇన్వెస్టర్లు లిస్టింగ్ లాభాల కోసం కాకుండా దీర్ఘకాలిక దృష్టితోనే ఈ ఆఫర్లలో పెట్టుబడి పెట్టాలని నిపుణులు సూచిస్తున్నారు. –సాక్షి, బిజినెస్ డెస్క్భారత క్యాపిటల్ మార్కెట్ల చరిత్రలో అతిపెద్ద ఐపీఓగా రికార్డు సృష్టించేందుకు జియో ప్లాట్ఫామ్స్ రెడీ అవుతోంది. దాదాపు రూ.37,000 కోట్ల (4 బిలియన్ డాలర్లు) సమీకరణ లక్ష్యంతో సెబీకి తాజాగా దరఖాస్తు చేసింది. ఇక నేషనల్ స్టాక్ ఎక్స్చేంజ్ (ఎన్ఎస్ఈ) సైతం రూ.30,000 కోట్ల భారీ ఐపీఓకు తెరతీసింది. మరో రెండు మూడు నెలల్లో ఈ రెండు మెగా ఐపీఓలు ఇన్వెస్టర్ల తలుపుతట్టనున్నాయి. జియో 27 కోట్ల తాజా షేర్ల జారీ ద్వారా నిధులను సొంత అవసరాల కోసం వినియోగించుకోవాలనుకుంటోంది. ఈ ఇష్యూతో కంపెనీ మార్కెట్ విలువ దాదాపు రూ.13 లక్షల కోట్లకు చేరుతుందనేదివిశ్లేషకుల అంచనా. కాగా, ఎన్ఎస్ఈ ఐపీఓ ఆఫర్ ఫర్ సేల్ రూపంలో ఉంటుంది. తద్వారా ఎస్బీఐ సహా ప్రస్తుత వాటాదారులు సుమారు 6% వాటాలను విక్రయించనున్నారు. దీని మార్కెట్ విలువను రూ.5 లక్షల కోట్లుగా అంచనా వేస్తున్నా రు. మరోపక్క, క్విక్ కామర్స్ దిగ్గజం జెప్టో, ఫిన్టెక్ అగ్రగామి ఫోన్పే కూడా బిలియన్ డాలర్లకు పైగా నిధుల సమీకరణ రేసులో ఉన్నాయి. అంటే ఈ నాలుగు ఇష్యూలే సుమారు రూ. లక్ష కోట్లను మార్కెట్ల నుంచి లాగేసే అవకాశం ఉంది. మళ్లీ కళకళ... ప్రైమరీ మార్కెట్ గతేడాది కొత్త రికార్డులు నెలకొ ల్పింది. 104 కంపెనీలు పబ్లిక్ ఆఫర్ల ద్వారా సుమారు రూ.1.76 లక్షల కోట్లకు పైగానే సమీకరించాయి. అయితే, ఈ ఏడాది ఇప్పటిదాకా సుమారు 23 కంపెనీలు మాత్రమే (దాదాపు రూ.27,000 కోట్లు)లిస్టింగ్ బాట పట్టాయి. పశ్చిమాసియా యుద్ధం తర్వాత మార్కెట్ల తిరోగమనంతో ఐపీఓలకు వచ్చే సాహసం చేయలేదు. ఏప్రిల్లో 2 ఇష్యూలు రాగా.. మే నెలలో ఒక్కటి కూడా లేదు. అయితే, ఇప్పుడిప్పుడే ఉద్రిక్తతలు శాంతిస్తుండటం.. మార్కెట్ల రికవరీతో జూన్లో మళ్లీ ఆఫర్ల బాటపట్టాయి. ఇప్పటికే మూడు కంపెనీలు లిస్టవగా.. మరో మూడు ఆరంభమయ్యాయి. ఇక రాబోయే జియో, ఎన్ఎస్ఈ, జెప్టో, ఫోన్పే, ఓయో వంటి భారీ ఇష్యూలతో మళ్లీ ప్రైమరీ మార్కెట్ కళకళలాడనుంది. 163 కంపెనీలకు సెబీ గ్రీన్ సిగ్నల్ ఇవ్వగా.. మరో 73 సంస్థలు ఆమోదం కోసం వేచిచూస్తుండటం గమనార్హం. గతంలో మెగా నిరాశ... దేశీ స్టాక్ మార్కెట్ చరిత్రలో నాలుగు భారీ ఇష్యూలూ ఇన్వెస్టర్లకు నిరాశే మిగిల్చాయి. ఇందులో రూ.27,859 కోట్లతో ఇప్పటిదాకా అతిపెద్ద ఐపీఓగా నిలుస్తున్న హ్యుందాయ్ ఇండియా నష్టాలతో అరంగేట్రం చేసింది. ఇప్పటికీ ఇది ఇష్యూ ధర వద్దే కదలాడుతుండటం విశేషం. ఇక ఎంతో హైప్ క్రియేట్ చేసిన ఎల్ఐసీ, పేటీఎం సైతం మెప్పించలేకపోగా.. భారీ నష్టాల్లోకి జారిపోయాయి. టాటా క్యాపిటల్ ఒక్కటే లిస్టింగ్లో ఏదో పర్వాలేదనిపించియినా.. పెద్దగా లాభాలను పంచలేదు. ఎల్ఐసీ బోనస్ షేర్లను పరిగణనలోకి తీసుకుంటే షేరు ఇంకా ఇష్యూ ధర కంటే 7% దిగువనే ట్రేడవుతున్నట్లు లెక్క. పేటీఎం 50% నష్టాల్లో ఉంది. అధిక వేల్యుయేషన్ కారణంగానే ఐపీఓలు సక్సెస్ కాలేకపోయాయనేది మార్కెట్ వర్గాల విశ్లేషణ.సరైన షేరు ధరే కీలకం.. ప్రస్తుతం అన్లిస్టెడ్ మార్కెట్లో ఎన్ఎస్ఈ షేరు రూ.1,950–2,000 వరకు పలుకుతోంది. ఇంత భారీ వేల్యుయేషన్తో షేరు ధరను నిర్ణయిస్తే.. రిటైల్ ఇన్వెస్టర్లు ముఖం చాటేసే అవకాశం ఉందని మార్కెట్ వర్గాలు చెబుతున్నాయి. మరోపక్క, జియో షేరు ధర ఎంత పెడతారనేది కూడా ఆసక్తికరంగా మారింది. ఈ రెండు ఐపీఓలు దీర్ఘకాలంలో మంచి రాబడులే అందించే అవకాశం ఉందని.. అయితే, లిస్టింగ్ లాభాలు మాత్రం ఆయా షేర్ల ఇష్యూ ధర పైనే ఆధారపడి ఉంటాయని నిపుణులు పేర్కొంటున్నారు.‘రిటైల్ ఇన్వెస్టర్లను ఆకట్టుకోవాలంటే ఎన్ఎస్ఈ, జియో ఐపీఓ షేర్ల ప్రైసింగ్ను ఎంత నిర్ణయిస్తారనేది కీలకం. కేవలం లిస్టింగ్ లాభాల కోసమైతే రిటైలర్లు వీటి జోలికెళ్లకపోవడమే మంచిది. ఆయా కంపెనీల వ్యాపారం, వృద్ధి అవకాశాలు, మార్కెట్లో పోటీ, వేల్యుయేషన్ వంటి అంశాలను జాగ్రత్తగా పరిశీలించాలి. దీర్ఘకాలంలో వాటి రాబడుల సామర్థ్యంతో పోలిస్తే సరైన ధరను గనుక నిర్ణయిస్తే.. రిటైలర్లకు మంచి సంపదనే సృష్టించవచ్చు. కాబట్టి రిటైలర్లు దీర్ఘాకాలిక వ్యూహంతో ఇన్వెస్ట్ చేస్తే బెటర్‘ అని ఆనంద్ రాఠి స్టాక్ బ్రోకర్స్ ఫండమెంటల్ రీసెర్చ్ హెడ్ నరేంద్ర సోలంకి చెప్పారు.

కార్పొరేట్

IRCTC చైర్మన్ రాజీనామా

టెలికం కంపెనీలకు రూ.1.05 లక్షల కోట్లు!

మెటా షాక్.. ఉద్యోగుల డేటా లీక్!

మెటా కీలక నిర్ణయం.. భారతీయుడికి వాట్సాప్ పగ్గాలు!

జపాన్ వెళ్లాలంటే ఇక మరింత ఖర్చు..

నీతా అంబానీ డ్రీమ్ ప్రాజెక్ట్.. 130 ఎకరాల్లో కోస్టల్ రోడ్ గార్డెన్స్

భారత్కు సొంత ‘డీప్సీక్’ ఉండాలి

క్రెడ్తో మెటా మెగా డీల్

ఇండియన్ రైల్వే కొత్త రూల్స్!

ఆధార్ హోల్డర్లకు ఊరట.. ఆరు నెలల పాటు ఈ సేవ ఫ్రీ!

బంగారం, వెండి ధరల్లో అనూహ్య మార్పు..

దేశంలో బంగారం, వెండి ధరల్లో అనూహ్యంగా మార్పు వచ్చి...

పుంజుకున్న స్టాక్ మార్కెట్ సూచీలు

దేశీయ స్టాక్ మార్కెట్ సూచీలు మంగళవారం నష్టాల్లో ...

పసిడి పరుగు.. వెండి వెలుగు

న్యూఢిల్లీ: బంగారం, వెండి ధరలు సోమవారం కోలుకున్నాయ...

స్టాక్ మార్కెట్ జోరు.. లాభాల్లో సెన్సెక్స్, నిఫ్టీ!

సోమవారం ఉదయం లాభాల్లో ప్రారంభమైన దేశీయ స్టాక్ మార్...

డబ్ల్యూపీఐకి గుడ్బై.. పీపీఐకి మారనున్న కేంద్రం!

ధరల తీరును మరింత ప్రతిఫలించే విధంగా వస్తు, సేవలకు ...

డీజిల్, జెట్ ఇంధనంపై విండ్ఫాల్ ట్యాక్స్ పెంపు!

పశ్చిమాసియా యుద్ధం, అంతర్జాతీయ మార్కెట్లో మారుతున్...

ఆర్థిక ఉత్పత్తుల విక్రయాలపై ఉక్కుపాదం!

బ్యాంకింగ్ రంగంలో కస్టమర్ల ప్రయోజనాలే పరమావధిగా భా...

డబ్బుతో కొనలేని ‘జన్మ’బంధం

ప్రపంచవ్యాప్తంగా ప్రస్తుతం జనాభా సంక్షోభం ముదురుతో...

ఆటోమొబైల్

ఆరు నిమిషాల్లోనే అన్నీ సేల్.. కొత్త కారు క్రేజ్

సెకండ్ హ్యాండ్ కార్లలో ‘స్విఫ్ట్’ హవా!

సౌత్ ఆఫ్రికాకు ఇండియా కార్లు!

రూ.3 లక్షలతో బుకింగ్.. 50 యూనిట్లు మాత్రమే!

జీఎస్టీ ఎఫెక్ట్.. పెరుగనున్న కార్ల అమ్మకాలు!

ఎప్రిలియా కొత్త బైక్: ధర ఎంతంటే?

రక్షణ రంగంలోకి సింహ 4x4

హైదరాబాద్లో అతి పెద్ద ‘పోర్షే ’ కార్ షోరూమ్

టూవీలర్లకు ‘ఎల్నినో’ బ్రేక్ ..!

2026 పల్సర్ 220ఎఫ్: రూ.1.36 లక్షలు!

టెక్నాలజీ

ఐటీ కంపెనీలు కనుమరుగవుతాయా?

ఇంట్లోకి దూసుకెళ్లిన టెస్లా: స్పందించిన మస్క్!

రికార్డులు సృష్టిస్తోన్న ఆధార్ యాప్..

ఒక్క ఏడాదిలో 21,000.. ఒరాకిల్ ఉద్యోగాల కోత

భారత్కు సొంత ‘డీప్సీక్’ ఉండాలి

హెచ్చరిక.. వెలుగులోకి కొత్త స్కామ్!

రోజుకి 2 జీబీ డేటా.. కేవలం రూ.51 మాత్రమే!

రిలయన్స్ జియో, ఎయిర్టెల్ వంటి కంపెనీలు ఎప్పటికప్పుడు కొత్త రీఛార్జ్ ప్లాన్స్ అందిస్తున్న సమయంలో.. ప్రభుత్వ రంగ టెలికాం సంస్థ బీఎస్ఎన్ఎల్ రూ. 51కే సరసమైన ప్లాన్ను ప్రవేశపెట్టింది. దీని గురించి పూర్తి వివరాలు ఈ కథనంలో చూసేద్దాం.మైళ్ల దూరంలో ఉన్నా లేదా దగ్గర్లో ఉన్నా BSNLతో మీకు కనెక్ట్ అయి ఉంటుంది అని ట్వీట్ చేస్తూ.. కంపెనీ రూ.51 ప్లాన్ గురించి వివరించింది. ఇది కేవలం ప్రారంభ కస్టమర్లకు మాత్రమే అని తెలుస్తోంది. దీని ద్వారా రోజుకు 2 జీబీ హైస్పీడ్ డేటా, 100 ఎస్ఎమ్ఎస్లు, అపరిమిత కాల్స్ లభిస్తాయి. వ్యాలిడిటీ 28 రోజులు మాత్రమే. కాగా ఈ అవకాశం జూన్ 30 వరకు మాత్రమే అని తెలుస్తోంది. తేదీని మళ్లీ పెంచుతారా?, లేదా? అనే విషయం తెలియాల్సి ఉంది.Miles apart or just around the corner—stay connected to what matters most with BSNL.#BSNLIndia #StayConnected #InternetForEveryone #DigitalLife #IndiaOnline #TechUpdates #BSNLServices #SmartIndia #EverydayConnectivity #offer51@CMDBSNL @robertravi21 pic.twitter.com/KtiQXVrKCf— BSNL India (@BSNLCorporate) June 19, 2026

భారీగా పెరగనున్న స్మార్ట్ఫోన్ ధరలు: కారణం ఇదే!

కృత్రిమ మేధస్సు (AI) ప్రపంచవ్యాప్తంగా వేగంగా విస్తరిస్తున్న నేపథ్యంలో.. ఎంతోమంది ఉద్యోగాలు కోల్పోయారు. ఇప్పుడు దీని ప్రభావం స్మార్ట్ఫోన్లు, ల్యాప్టాప్లు, గేమింగ్ కన్సోళ్లు వంటి ఎలక్ట్రానిక్ పరికరాల ధరలపై కూడా పడుతోంది. దీనికి సంబంధించిన మరిన్ని వివరాలు ఈ కథనంలో వివరంగా తెలుసుకుందాం.గ్లోబల్ మార్కెట్లో ఏఐ అభివృద్ధికి అవసరమైన మెమరీ, స్టోరేజ్ చిప్లకు విపరీతమైన డిమాండ్ ఏర్పడటంతో వాటి కొరత తీవ్రమైంది. ఈ పరిస్థితి కారణంగా.. భవిష్యత్తులో గాడ్జెట్ల ధరలు మరింత పెరిగే అవకాశం ఉందని విశ్లేషకులు హెచ్చరిస్తున్నారు.ఏఐ మోడళ్ల శిక్షణ, నిర్వహణ కోసం భారీ స్థాయిలో మెమరీ చిప్లు అవసరమవుతున్నాయి. ఈ చిప్లను స్మార్ట్ఫోన్లు, ట్యాబ్లెట్లు, ల్యాప్టాప్లు, గేమింగ్ కన్సోళ్లు వంటి పరికరాల్లో కూడా ఉపయోగిస్తారు. ప్రస్తుతం.. ఈ మార్కెట్ను ఎస్కే హైనిక్స్, శాంసంగ్ ఎలక్ట్రానిక్స్, మైక్రాన్ వంటి సంస్థలు ఆధిపత్యం వహిస్తున్నాయి. కాగా.. ఏఐ కంపెనీల భారీ కొనుగోళ్లతో చిప్ల ధరలు గణనీయంగా పెరిగాయి.మెమరీ, స్టోరేజ్ చిప్ల ధరలు పెరుగుతున్న నేపథ్యంలో భవిష్యత్తులో యాపిల్ ఉత్పత్తులైన ఐఫోన్, ఐప్యాడ్, మ్యాక్ ధరలు పెరగనున్నట్లు టిమ్ కుక్ ఇప్పటికే ప్రకటించారు. గత ఏడాదితో పోలిస్తే చిప్ల ఖర్చు నాలుగు రెట్లు పెరిగిందని, ఈ భారాన్ని కంపెనీలు భరించడం సాధ్యం కాదని ఆయన వెల్లడించారు.ప్రస్తుతం స్మార్ట్ఫోన్ తయారీ ఖర్చులో 8 నుంచి 12 శాతం వరకు మెమరీ చిప్ల కోసం ఖర్చు చేస్తున్నారు. డిమాండ్-సప్లై అసమతుల్యత కారణంగా తయారీదారులు ఉత్పత్తుల ధరలను పెంచడం తప్ప మరో మార్గం నిపుణులు అభిప్రాయపడుతున్నారు.భారతీయ వినియోగదారులకు పరిస్థితి మరింత క్లిష్టంగా మారే అవకాశం ఉంది. డాలర్తో పోలిస్తే రూపాయి విలువ క్రమంగా తగ్గుతుండటంతో, విదేశాల నుంచి దిగుమతి చేసుకునే చిప్ల ఖర్చు మరింత పెరుగుతోంది. దీంతో ఫోన్లు, ల్యాప్టాప్లు, ఇతర ఎలక్ట్రానిక్ పరికరాల ధరలపై అదనపు భారం పడుతోంది.రాబోయే పరిస్థితిని దృష్టిలో ఉంచుకుని.. చిప్ తయారీ సంస్థలు, తమ ఉత్పత్తి సామర్థ్యాన్ని పెంచేందుకు బిలియన్ల డాలర్లు పెట్టుబడి పెడుతున్నప్పటికీ, కొత్త తయారీ కేంద్రాలు పూర్తిస్థాయిలో పనిచేయడానికి రెండు నుంచి మూడు సంవత్సరాలు పట్టే అవకాశం ఉంది. అప్పటి వరకు చిప్ల కొరత కొనసాగవచ్చని, ఫలితంగా గాడ్జెట్ల ధరలు మరింత పెరిగే అవకాశముందని భావిస్తున్నారు. దీన్నిబట్టి చూస్తే రానున్న రోజుల్లో గ్యాడ్జెట్స్ ధరలు పెరగనున్నట్లు స్పష్టమవుతోంది.

టెకీలు.. AI వాడితే సేఫ్.. లేకుంటే లేఆఫ్!

కృత్రిమ మేధస్సు (AI) కార్యాలయాల్లో కేవలం ఉత్పాదకతను పెంచే సాధనంగా మాత్రమే కాకుండా, ఉద్యోగ భద్రతను ప్రభావితం చేసే కీలక నైపుణ్యంగా మారుతున్నట్లు తాజా అధ్యయనాలు సూచిస్తున్నాయి. అమెరికాకు చెందిన ప్రముఖ పరిశోధనా సంస్థ గాలప్ ( Gallup Study ) నిర్వహించిన సర్వే ప్రకారం, ఏఐ సాధనాలను క్రమం తప్పకుండా ఉపయోగించే టెక్నాలజీ ఉద్యోగులు తమ ఉద్యోగాలను నిలబెట్టుకునే అవకాశాలు ఎక్కువగా ఉన్నట్లు వెల్లడైంది.మూడు రెట్లు అధిక ముప్పుగత ఫిబ్రవరిలో 23 వేల మందికి పైగా అమెరికన్ ఉద్యోగులపై నిర్వహించిన అధ్యయనంలో, ఇటీవల ఉద్యోగాలు కోల్పోయిన 660 మంది అభిప్రాయాలను కూడా పరిశీలించారు. ఈ విశ్లేషణ ప్రకారం.. కనీసం నెలకు ఒకసారి అయినా ఏఐ టూల్స్ ఉపయోగించే టెక్ ఉద్యోగులకు లేఆఫ్ అయ్యే అంచనా ప్రమాదం 6 శాతం మాత్రమే ఉండగా, ఏఐని అరుదుగా ఉపయోగించే లేదా పూర్తిగా దూరంగా ఉంచే ఉద్యోగుల్లో అది 18 శాతానికి చేరింది. అంటే ఏఐ వినియోగం లేని టెకీలకు ఉద్యోగం కోల్పోయే ప్రమాదం దాదాపు మూడు రెట్లు అధికంగా ఉందని గాలప్ పేర్కొంది.అధ్యయనం ప్రకారం.. కంపెనీలు ఇప్పుడు నియామకాల సమయంలో కేవలం డిగ్రీలు, అనుభవం మాత్రమే కాకుండా ఏఐ అక్షరాస్యత (AI Literacy), ఆటోమేషన్ టూల్స్పై అవగాహన, ప్రాంప్ట్ ఇంజినీరింగ్ వంటి నైపుణ్యాలను కూడా పరిశీలిస్తున్నాయి. సంస్థల్లో పునర్వ్యవస్థీకరణ లేదా ఖర్చు తగ్గింపు చర్యల సమయంలో కూడా ఏఐ సామర్థ్యం ఉన్న ఉద్యోగులకు ప్రాధాన్యం లభించే అవకాశాలు పెరుగుతున్నాయి.ఆసక్తికరమైన విషయం ఏమిటంటే, ఉద్యోగాలు కోల్పోయిన వారిలో కేవలం 1 శాతం మంది మాత్రమే తమ ఉద్యోగ నష్టానికి ఏఐ ప్రత్యక్ష కారణమని భావించారు. ఎక్కువ మంది ఆర్థిక పరిస్థితులు, పునర్వ్యవస్థీకరణలు, వ్యయ నియంత్రణ చర్యలను కారణాలుగా పేర్కొన్నారు. అయితే సంస్థల నిర్ణయ ప్రక్రియలో ఏఐ నైపుణ్యం పరోక్ష ప్రభావం చూపుతున్నట్లు గాలప్ శాస్త్రవేత్త జిమ్ హార్టర్ అభిప్రాయపడ్డారు.సగం మంది వాడేస్తున్నారు..ఇదిలా ఉండగా, అమెరికాలో కార్యాలయాల్లో ఏఐ వినియోగం వేగంగా పెరుగుతోంది. 2023లో 21 శాతం మంది ఉద్యోగులు మాత్రమే ఏఐ ఉపయోగిస్తున్నట్లు చెప్పగా, 2026 నాటికి ఆ సంఖ్య 50 శాతానికి చేరుకుంది. రోజువారీగా ఏఐ ఉపయోగించే ఉద్యోగుల వాటా కూడా నిరంతరం పెరుగుతోంది. ముఖ్యంగా టెక్నాలజీ, ఫైనాన్స్, ప్రొఫెషనల్ సర్వీసెస్ రంగాల్లో ఈ వినియోగం అత్యధికంగా నమోదైంది.నిపుణుల అభిప్రాయం ప్రకారం, భవిష్యత్తులో ఏఐ పూర్తిగా ఉద్యోగాలను భర్తీ చేస్తుందా లేదా అన్నది ఇంకా స్పష్టంగా లేకపోయినా, ఏఐతో కలిసి పనిచేయగల సామర్థ్యం మాత్రం ఉద్యోగ మార్కెట్లో కీలక అర్హతగా మారుతోంది. ఒకప్పుడు కంప్యూటర్ పరిజ్ఞానం ఎలా తప్పనిసరి నైపుణ్యంగా మారిందో, ఇప్పుడు ఏఐ వినియోగ సామర్థ్యం కూడా అదే దిశగా పయనిస్తున్నట్లు పరిశ్రమ వర్గాలు భావిస్తున్నాయి.

ఈ హైదరాబాద్ సాఫ్ట్వేర్ కంపెనీ టార్గెట్ రూ.3 వేల కోట్లు

హైదరాబాద్, బిజినెస్ బ్యూరో: ప్రస్తుత ఆర్థిక సంవత్సరంలో రూ. 3,000 కోట్ల ఆదాయాన్ని లక్ష్యంగా నిర్దేశించుకున్నట్లు బ్లూ క్లౌడ్ సాఫ్ట్టెక్ సొల్యూషన్స్ సీఈవో చంద్రశేఖర్ ముద్రగణం వెల్లడించారు. ఇతర సంస్థల కొనుగోళ్లు, వ్యాపార విస్తరణ ఇందుకు దోహదపడనున్నట్లు ఆయన తెలిపారు. గత ఆర్థిక సంవత్సరంలో కంపెనీ ఆదాయం 26 శాతం వృద్ధి చెంది రూ. 1,002 కోట్లుగా నమోదైంది.ఒరిస్సాలో 100 మెగావాట్ల డేటా సెంటర్ ఏర్పాటు చేస్తున్నట్లు ఆయన చెప్పారు. దీనిపై మూడు దశల్లో 350 మిలియన్ డాలర్లు ఇన్వెస్ట్ చేస్తున్నట్లు తెలిపారు. ఏఐ ఆధారిత యాక్సెస్జినీ ప్లాట్ఫాం, బ్లూహెల్త్, బ్లూబయో మొదలైన వాటిపై మరింతగా దృష్టి పెడుతున్నట్లు చంద్రశేఖర్ తెలిపారు. క్యాన్సర్ సంబంధ పరిశోధనలకు తోడ్పడేలా దాదాపు రూ. 400 కోట్లతో గుంటూరులో బయోబ్యాంక్ ఏర్పాటు చేస్తున్నట్లు వివరించారు.ఆఫ్రికాలోని వర్ధమాన దేశాల్లో విస్తరణపై ఫోకస్ చేస్తున్నట్లు ఆయన చెప్పారు. వివిధ ఉత్పత్తుల కోసం నాలుగు దేశాలతో ఎంవోయూలు కుదుర్చుకున్నట్లు పేర్కొన్నారు. ప్రస్తుతం 450 మంది ఉద్యోగులు ఉండగా, 2030 నాటికి ఈ సంఖ్యను 2,000కు పెంచుకోనున్నట్లు చంద్రశేఖర్ తెలిపారు. అప్పటికల్లా బిలియన్ డాలర్లు ఇన్వెస్ట్ చేయనున్నట్లు వివరించారు.

పర్సనల్ ఫైనాన్స్

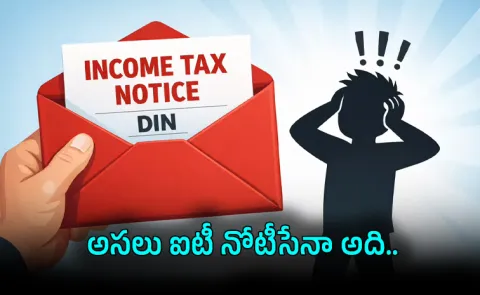

Income Tax: నోటీసుకి బదులివ్వండి..

ప్ర. ఆదాయపు పన్ను శాఖ నుంచి ఈ మెయిల్ ద్వారా నాకు నోటీసు వచ్చింది. ఆ నోటీసు మీద ఫిర్యాదు చేయవచ్చా. నేను నోటీసుకి బదులుగా జవాబు నా మెయిల్ ద్వారా ఇవ్వాలా? ఇక ఏదైనా మార్గం ఉందా? – బీవీ రమణ, ఈ–మెయిల్ ద్వారాజ. ఆదాయపు పన్ను శాఖ వారు అసెస్సీలకు డైరెక్టుగా వారి వారి రిజిస్టర్డ్ ఈమెయిల్ ఐడీలకు నోటీసులివ్వొచ్చు. అలాగే రిజిస్టర్డ్ ఎస్ఎంఎస్లకు మెసేజీలు ఇవ్వొచ్చు. మీరు మీ మెయిల్ బాక్స్ ఓపెన్ చేస్తే ఈమెయిల్ నోటీసు కనిపిస్తుంది. అలాగే సెల్ఫోన్ ఓపెన్ చేస్తే మెసేజీలు వస్తాయి. కనిపిస్తాయి. సులువుగా చదువుకోవచ్చు. అయితే ఈ రోజుల్లో ఎన్నో ఫేక్ మెయిల్స్ వస్తున్నాయి. జనాల్లో ఒక భయం, దిగులు ఏర్పడుతున్నాయి.మీరు నోటీసుకు జవాబు ఇచ్చేటప్పుడు అసలు ఆ నోటీసు నిజమైనదా కాదా.. డిపార్టుమెంటు వారి నుంచి అధికారికంగా వచ్చిందా కాదా అనేది చెక్ చేసుకోవచ్చు. అలా చేసుకోవడానికి మీ పాన్, కాగితం రూపంలో వచ్చిన వివరాలు.. అంటే.. నోటీసు, అసెస్మెంట్ సంవత్సరం వివరాలు, నోటీసు జారీ చేసిన తేదీ, మీ మొబైల్ నంబరు వివరాలు కావాలి. వారు పంపించే డాక్యుమెంట్ మీద నంబరు ఒక ప్రత్యేకమైన నంబరు ఉంటుంది.. దీన్నే డీఐఎన్ అంటారు.. అంటే డాక్యుమెంట్ ఐడెంటిఫికేషన్ నంబరు. కంప్యూటర్ సిస్టం ద్వారా ఈ నంబరుని జనరేట్ చేస్తారు.ఉత్తరాల్లో, నోటీసుల్లో, ఉత్తర్వుల్లో ఇతర ఏ ప్రత్యుత్తరమైనా ఈ నంబరు ఉండి తీరాలి. వెంటనే నిర్ధారించండి. అది ఎలాగంటే వెంటనే ఈ–ఫైలింగ్ పోర్టల్కి వెళ్లి ‘ఆథెంటికేట్’ విండోకి వెళ్లండి. ఇలా చెక్ చేసుకోవడానికి మీరు లాగిన్ అవ్వక్కర్లేదు. పాస్వర్డ్ అక్కర్లేదు. ఇంకొక ఉపశమనం లేదా సడలింపు ఇచ్చారు. రిజిస్టర్డ్ మొబైల్ నంబరు రాయండి. అది లేని పక్షంలో ఇతరత్రా ఏ నంబరు అయినా ఇవ్వొచ్చు. అయితే, మీరు ఏ నంబర్ ఇస్తారో, ఆ నంబరుకే ఓటీపీ వస్తుంది.ఈ ప్రాసెస్ ద్వారా నోటీసు నిజమా కాదా తెలుస్తుంది. నోటీసులో డీఐఎన్ కనబడకపోయినా/ లేకపోయినా/రాయకపోయినా, చింతించవద్దు. అలాంటి కాగితాలకు జవాబివ్వక్కర్లేదు. నంబరు లేని డాక్యుమెంటు, మీ చేతిలో ఉన్నా మీకు వచ్చినట్లు కాదు. నోటీసు సిసలైనదే అయితే.. అప్పుడు ఏం చేయాలంటే, పోర్టల్లో లాగిన్ అవ్వండి. ‘ఈ–ప్రాసెసింగ్’ సెక్షన్కి వెళ్లండి. అక్కడ సెంట్రల్ ప్రాసెసింగ్ సెంటర్ (దీన్నే సీపీసీ అని అంటారు. ఇది బెంగళూరులో ఉంది) పోర్టల్కి వెళ్లి ‘పెండింగ్ యాక్షన్స్’ విండోలోకి వెళ్లండి. మీకొచి్చన నోటీసు కనిపిస్తుంది. మీరు తీసుకోవాల్సిన జాగ్రత్తలు.. 🔹మీరు నోటీసుని పట్టించుకోండి. అలక్ష్యం, నిర్లక్ష్యం తగదు. 🔹డీఐఎన్ ఉందా లేదా చెక్ చేయండి. 🔹నోటీసుని చదవండి 🔹ఏ సెక్షన్ ప్రకారం జారీ చేశారో తెలుసుకోండి 🔹అర్థం చేసుకుని, జవాబుకు ప్రిపేరవ్వండి 🔹అది నిజమనిపిస్తే ఒప్పుకోండి 🔹అది తప్పనిపిస్తే ఒప్పుకోకండి 🔹ఒప్పుకున్నా, ఒప్పుకోకపోయినా సరైన వివరణ ఇవ్వండి. వివరణతో పాటు డాక్యుమెంట్లు జతపరచండి. 🔹సకాలంలో జవాబు ఇవ్వండి 🔹సకాలంలో ఇవ్వలేని పరిస్థితి ఉంటే, అదనంగా గడువు అడగండి. 🔹మీకు ఏదైనా వివరణ కావాలన్నా, ఉదాహరణగా వాళ్ల ఉత్తర్వులు, అసెస్మెంట్ ఆర్డర్ల కాపీలు అడగండి. 🔹డిమాండు చెల్లించవలసిందన్న నోటీసు రాగానే మీరు భయపడి పన్ను చెల్లించనక్కర్లేదు. కొంత మంది డిపార్టుమెంటుతో ఎందుకొచి్చన తిప్పలని, చిన్న చిన్న మొత్తాల విషయంలో ఎటువంటి సంశయం లేకుండా ఒప్పుకుని ఆ డిమాండుని చెల్లిస్తారు. అదొక ఆలోచనా విధానం. 🔹 ఒప్పుకోకపోతే వివరణ, కాగితాలు ఇవ్వండి 🔹మీరు చెప్పేది నిజమైతే, డిపార్టుమెంటు వారు వారి తప్పుని సరిదిద్దుకుంటారు. డిమాండుని విత్డ్రా చేసుకుంటారు. ఉత్తర్వులను మారుస్తారు.చివరగా..: ఆదాయం లెక్కల్లో మారవచ్చు.. పన్ను లెక్కింపుల్లో తప్పు రావొచ్చు.. డాక్యుమెంట్లు.. ముఖ్యంగా పన్ను చెల్లింపులు అప్డేట్ కాకపోవచ్చు.. ఎన్నో కారణాలు ఉంటాయి. అసెస్మెంట్ ఆర్డరులో ప్రతి అంశం చదవండి. అర్థం చేసుకోండి. నోటీసులు ఇచ్చినందుకు ఫిర్యాదులు చేయరాదు. అడిగే హక్కు వారికి.. చెప్పే బాధ్యత మనకు ఉంది.

మ్యూచువల్ ఫండ్: రోజుకు రూ.10 సిప్

రోజువారీగా చిన్న మొత్తాల్లో ఇన్వెస్ట్ చేసే వీలు కల్పిస్తూ యాక్సిస్ మ్యూచువల్ ఫండ్ ప్రత్యేకంగా ‘రోజానా సిప్’ని ప్రవేశపెట్టింది. దీని కింద సంస్థ వెబ్సైట్ ద్వారా ఒక్కో స్కీములో రోజుకు అత్యంత తక్కువగా రూ.10 నుంచి సిప్ విధానంలో పెట్టుబడి పెట్టొచ్చు. కనీసం రెండు స్కీములను ఎంచుకోవాల్సి ఉంటుంది.వీలును బట్టి తర్వాత 10 స్కీముల వరకు వీటిని పెంచుకోవచ్చు. యాక్సిస్ మల్టీక్యాప్ ఫండ్, స్మాల్ క్యాప్ ఫండ్, వేల్యూ ఫండ్ మొదలైనవి ఇన్వెస్టర్లకు అందుబాటులో ఉంటాయి. మ్యూచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేయడాన్ని మదుపరులకు మరింత చేరువ చేసేందుకు ఇది ఉపయోగపడుతుందని సంస్థ డిజిటల్ బిజినెస్ హెడ్ బొనిఫేస్ నొరోన్హా తెలిపారు.పరిమిత పొదుపు, పెట్టుడులపై అవగాహన లేమి, మార్కెట్ హెచ్చుతగ్గులపై భయంలాంటివి ఉండే కొత్త ఇన్వెస్టర్ల సమస్యలను పరిష్కరించేలా దీన్ని రూపొందించినట్లు వివరించారు.

సొంతిల్లా... అద్దె ఇల్లా?

సొంతిల్లా... అద్దె ఇల్లా? ఏది బెటర్? ఈ ప్రశ్నకు ఏ సమాధానం చెప్పినా కరెక్టే. కాకపోతే... అది చెప్పిన వారి దృష్టి కోణంలో మాత్రమే. ఒకరు ఇదే కరెక్ట్... అని చెప్పినంత మాత్రాన అందరికీ అదే కరెక్ట్ అనిపించాల్సిన అవసరం లేదు. ఎందుకంటే ఇల్లు అవసరాలు... అనేది ఆలోచించే కోణం... సామాజిక– ఆర్థిక స్థాయి... మానసిక తృప్తిపై ఆధారపడి ఉంటుంది. అందుకని ఒకరికి సొంతిల్లు కరెక్టనిపించవచ్చు. మరొకరికి అదే ఈఎంఐలో సగం పెట్టి అదే ఇంట్లో అద్దెకు ఉండొచ్చు కదా? మిగిలిన ఈఎంఐ మొత్తంతో దీర్ఘకాలంలో సంపద సృష్టించవచ్చు కదా? అని అనిపించవచ్చు. రెండూ కరెక్టే. అందుకే ఎవరి పరిస్థితులు, అవసరాలను బట్టి వారు నిర్ణయించుకోవాల్సిందే. మరి ఆ అవసరాలు, పరిస్థితులను గుర్తించేదెలా? ఇదే ఈ వారం ‘వెల్త్ స్టోరీ’.. – సాక్షి, వెల్త్ డెస్క్ఇంటిని కొనటమనేది కేవలం ఆర్థిక నిర్ణయం కాదు. ఒక గుర్తింపు కోసం, భద్రత కోసం భావోద్వేగాలతో ముడిపడి తీసుకునే నిర్ణయమది. ‘ఆ రమణను చూశావా? ఎంత అందమైన ఇల్లు కట్టుకున్నాడో! చాలా ఖర్చు పెట్టాడట, గట్టిగానే సంపాదించి ఉంటాడు’... అనే గుర్తింపు చాలా మందికి కిక్కునిస్తుంది. జీవితంలో తాము సాధించిన ఘనతల్లో సొంతింటిని ఒకటిగా చూస్తుంటారు. సరైన ప్రాంతంలో ఇల్లు సమకూర్చుకుంటే, సొంతింటి కల సాకారానికితోడు కాలక్రమంలో దాని విలువ కూడా గణనీయంగా పెరుగుతుందన్నది ఒక ఆలోచన. నెలవారీ ఆదాయం నుంచి కొంత అద్దెకు కేటాయించి, మిగిలిన నిధిని సంపద సృష్టి కోసం పెట్టుబడిగా మార్చుకోవచ్చన్నదీ నిజమే. ప్రాపర్టీ కంటే ఈక్విటీలు అధిక రాబడులు ఇచ్చినట్టు చరిత్ర చెబుతోంది. పూర్వపు రోజులతో పోలిస్తే ఇపుడు చిన్న పట్టణాల నుంచి నగరాల వరకు చాలా చోట్ల ఇళ్ల స్థలాలు కొనలేనంత ఖరీదైపోయాయి. సామాన్య, మధ్య తరగతి వాసులకు అందనంత ఎత్తుకు వాటి ధరలు చేరాయి. పైగా ఇంటిపై అద్దె రూపంలో వచ్చే రాబడి ఈఎంఐతో పోలిస్తే చాలా తక్కువ. ఇలా ఎన్నో అంశాలను చూడాల్సి ఉంటుంది.సొంతింటికి వెళితే.. 🔹 భాగ్యనగరంలో ఫ్లాట్ కొనాలంటే కనీసం రూ.కోటి పైనే పెట్టాలి. 🔹 రుణంతో ముందుకు వెళ్లేట్టు అయితే 20 శాతం డౌన్ పేమెంట్ (రూ.20 లక్షలు)ను కొనుగోలుదారుడు రెడీ చేసుకోవాలి. 🔹 స్టాంప్ డ్యూటీ, రిజిస్ట్రేషన్ చార్జీలు 6 శాతం కోసం మరో రూ. 6 లక్షలు. మొత్తంగా రూ.26 లక్షలు కావాలి. 🔹 మిగిలిన రూ.80 లక్షలను బ్యాంక్ రుణంగా ఇస్తుంది. 20 ఏళ్ల కాలానికి 8 శాతం రేటు ప్రకారం చూస్తే నెలవారీ ఈఎంఐ రూ.66,915. 🔹 20 ఏళ్లలో రూ.80 లక్షల రుణానికి చెల్లించుకోవాల్సిన మొత్తం రూ.1.61 కోట్లు. ఆరంభంలో రూ.26 లక్షలు కలిపితే రూ.1.87 కోట్లు అవుతుంది. 🔹 ఇంటికి మరమ్మతులు, ప్రాపర్టీ ట్యాక్స్ తదితర ఖర్చులు అదనం. 🔹 రూ.కోటి ఇంటి కోసం దాదాపు రెట్టింపు చెల్లించాల్సి వస్తుంది. కిరాయి ఇంటికి వెళితే..? 🔹 నగరాల్లో నివాస గృహాలపై రెంటల్ ఈల్డ్స్ 2–3 శాతం మించడం లేదు. 🔹 రూ.కోటి ఇంటిపై 2.5 శాతం రాబడి ప్రకారం ఏడాదికి అద్దె రూ.2.5 లక్షలు. 🔹 ఏటా 5 శాతం పెరుగుతూ (పెరిగే ధరలకు అనుగుణంగా) వెళితే 20 ఏళ్లలో రూ.82.7 లక్షలను అద్దె రూపంలో చెల్లించాల్సి వస్తుంది. 🔹 సొంతంగా ఇల్లు సమకూర్చుకుంటే అయ్యే రూ.1.87 కోట్లలో సగానికంటే తక్కువే. 🔹 మరి మిగిలిన సగానికే ఇల్లు సొంతం అవుతోంది కదా? అని వాదించొచ్చు. ఇందులో నిజం కొంతే. కాంపౌండింగ్ మ్యాజిక్ 🔹 ఇంటిని రుణంపై తీసుకుంటే నెలవారీ రూ.66,915 ఈఎంఐ చెల్లించాలి. 🔹 అదే అద్దెకు తీసుకుంటే రూ.20,883 కిరాయి చెల్లిస్తే సరిపోతుంది. 🔹 అంటే రూ.46,082 మిగిలినట్టు. సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా ఈ మొత్తాన్ని ఈక్విటీ ఫండ్స్లో ఇన్వెస్ట్ చేస్తే? 🔹 12 శాతం వార్షిక రాబడి ప్రకారం చూసినా (ఇంతకంటే ఎక్కువే రావచ్చు) 20 ఏళ్లలో రూ.5.98 కోట్ల సంపద సృష్టి సాధ్యం. 🔹 మరి కొనుగోలు చేసిన ఇంటి విలువ కూడా 20 ఏళ్లలో రూ.6 కోట్లకు చేరుకుంటుందా? కచ్చితంగా చెప్పలేం. నిజానికి ఈక్విటీల్లోనే అధిక రాబడులున్నాయి మరి. 🔹 కొన్ని ప్రాంతాల్లో, కొన్ని కేసుల్లో ప్రాపర్టీ విలువ కూడా ఇదే స్థాయిలో పెరిగిన నిదర్శనాలూ ఉన్నాయి.అటా.. ఇటా..? 🔹 సంపదను సృష్టించుకోవాలన్నది లక్ష్యం అయితే అద్దె ఇంటికి వెళ్లి, సిప్ వేసుకోవడం బెటర్. మెరుగైన రాబడులను ఇచ్చే సాధనాల్లో దీర్ఘకాలం పాటు ఇన్వెస్ట్ చేసి కోరుకున్నంత సమకూర్చుకోవచ్చు. 🔹 ఒకవేళ అద్దెకు ఉండి, మిగిలే ఆదాయాన్ని సిప్ చేసేంత క్రమశిక్షణ లేని వారికి ఇంటి కొనుగోలే సరైన నిర్ణయం. 🔹 తరచూ ప్రాంతాలు మారుతుంటే లేదా పనిచేసే చోటుకు సమీపంలో ఉండాలనుకునుంటే రెంటెడ్ హోమ్ అనుకూలం. 🔹 ఇంటికి ఈఎంఐ పెద్ద మొత్తంలోనే ఉంటుంది. పిల్లల ఉన్నత విద్య, వివాహాలు, తమ విశ్రాంత జీవన అవసరాల కోసం కూడా పెట్టుబడి మిగులు ఉండేలా చూసుకోవాలి. సొంతిల్లు ఎప్పుడు? కొన్ని సందర్భాల్లో ఇంటిపై పెట్టుబడి సిరులు కురిపిస్తుందనడంలో సందేహం లేదు. 🔹 ధరలు ఏటా 10 శాతం మించి పెరిగే చోట ఇంటిపై పెట్టుబడి కాసులు కురిపిస్తుంది. 🔹 గృహ రుణాలు కనిష్ట స్థాయిలకు చేరిన సందర్భంలోనూ ఇంటికి ఈఎంఐ రూపంలో చెల్లింపులు తగ్గుగాయి. 🔹 దీర్ఘకాలం పాటు స్థిర నివాసం కోరుకుంటే ముందడుగు వేయొచ్చు. 🔹 గృహ రుణం చెల్లింపులపై పన్ను మినహాయింపు ప్రయోజనాలను (పాత పన్ను విధానంలో రూ.2 లక్షల వరకు వడ్డీపై) పూర్తి స్థాయిలో వినియోగించుకున్నా ఆ మేరకు దీర్ఘకాలంలో చాలా ఆదా అవుతుంది. 🔹 ఎక్కువ మంది ఇంటి కొనుగోలుకే ఎందుకు మొగ్గు చూపుతారంటే? సొంతిల్లు కలిగి ఉండాలన్న అభిలాషే అని చెప్పొచ్చు. తమకు నచ్చిన ఇంట్లో శాశ్వతంగా ఉండిపోవచ్చు. ఉన్నట్టుండి ఖాళీ చేయనక్కర్లేదు. ఏటా అద్దె పెంచనక్కర్లేదు. సామాజిక గుర్తింపు ఇలా ఎన్నో భావోద్వేగ అంశాలు ఆ దిశగా నడిపిస్తుంటాయి. 🔹 సొంతిల్లును సంపద సృష్టి కంటే నివాస యోగ్య సాధనంగానే చూడాలి. భావోద్వేగాల కంటే ఆర్థిక భద్రతకే ప్రాధాన్యం ఎక్కువ. నోట్: ఏటా కనీసం 10 శాతానికి పైన పెరుగుతూ వెళితేనే సొంతిల్లు మెరుగైన నిర్ణయమని స్పష్టమవుతోంది.

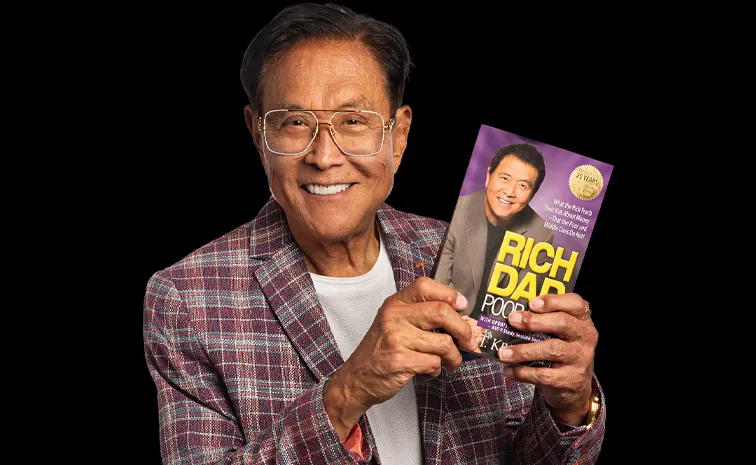

‘బంగారం, వెండి.. పడిపోతున్నాయ్’

ప్రసిద్ధ ‘రిచ్ డాడ్ పూర్ డాడ్’ పుస్తక రచయిత, ప్రముఖ ఇన్వెస్టర్ రాబర్ట్ కియోసాకి (Robert Kiyosaki) మరోసారి బంగారం, వెండి, క్రిప్టో ఆస్తులపై ఆశావహ వ్యాఖ్యలు చేశారు. ప్రస్తుతం బంగారం, వెండి ధరలు పడిపోతున్నప్పటికీ తాను విక్రయించడం లేదని, సరైన సమయంలో కొనుగోలు చేసేందుకు వేచి చూస్తున్నానని తెలిపారు. ధరల ఆధారంగా కాకుండా ఆస్తులు ఉన్న ఆర్థిక, రాజకీయ పరిస్థితులను బట్టి పెట్టుబడి నిర్ణయాలు తీసుకోవాలని సూచించారు.తాజాగా సోషల్ మీడియా వేదికగా చేసిన పోస్టులో కియోసాకి, అమెరికాతోపాటు ప్రపంచ ఆర్థిక వ్యవస్థ సమస్యలను రాజకీయ, బ్యాంకింగ్ నాయకత్వం సమర్థంగా పరిష్కరించడం లేదని అభిప్రాయపడ్డారు. దీంతో భవిష్యత్తులో బంగారం, వెండి, బిట్ కాయిన్, ఇథీరియమ్ వంటి ఆస్తుల విలువలు మరింత పెరిగే అవకాశం ఉందని పేర్కొన్నారు.సాంకేతిక చార్టులను పరిశీలిస్తున్నానని, బంగారం, వెండి ధరలు భారీ ర్యాలీకి సిద్ధంగా ఉన్నట్లు కనిపిస్తున్నాయని కియోసాకి చెప్పారు. అయితే తన అభిప్రాయాలను గుడ్డిగా నమ్మవద్దని, ప్రతి ఒక్కరూ స్వయంగా పరిస్థితులను విశ్లేషించి నిర్ణయాలు తీసుకోవాలని సూచించారు. రాబోయే కాలం ఆసక్తికరంగా ఉండబోతోందని, తెలివిగా వ్యవహరించే ఇన్వెస్టర్లు మరింత సంపద సృష్టించుకోగలరని ఆయన వ్యాఖ్యానించారు.Gold and silver prices are falling. Q: Am I buying or selling?A: One mistake I have made (and I’ve made many) is letting price determine reasons to buy or sell any asset.I have learned to understand the “context” or the environment the asset is in….not the price.For…— Robert Kiyosaki (@theRealKiyosaki) June 20, 2026

రియల్టీ

ఒక్క ఫ్లాట్ రూ .121 కోట్లు.. రికార్డ్ ‘రియల్’ డీల్!

జెనరేటివ్ ఏఐతో రియల్ ఎస్టేట్కి మహర్దశ

అత్యుత్తమ రియల్ ఎస్టేట్ ఏజెన్సీ.. డిజిటల్ మోజో సక్సెస్!

ఎస్ఐ ఉద్యోగం వదిలేసి, ఆస్ట్రేలియాలో రియల్ ఎస్టేట్ కింగ్ అయ్యాడు!

రూ .1,260 కోట్లకు బంగ్లాను అమ్మేసిన మీడియా అధినేత

హాట్ టాపిక్గా 'మా బెహన్' నటి రూ. 14 కోట్ల బంగ్లా

TRAI కొత్త డిజిటల్ కనెక్టివిటీ సిస్టం.. ఇక భవనాలకూ రేటింగ్!

చేతులు కలిపిన హెచ్డీఎఫ్సీ క్యాపిటల్, జపాన్ బ్యాంకు

ఎల్ఐసీ ఇక రియల్టీపై ఫోకస్

సగానికి తగ్గిన వెంచర్ ఇన్వెస్ట్మెంట్స్