నాకు సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (ఎస్సీఎస్ఎస్)లో రూ.4 లక్షల పెట్టుబడులు ఉన్నాయి. మూడేళ్ల తర్వాత నా పెట్టుబడిని వెనక్కి తీసుకుంటే పెనాల్టీ చెల్లించాలా? ఇందుకు అనుసరించాల్సిన ప్రక్రియ ఏది? – ధీరజ్ సన్యాల్

సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ కాల వ్యవధి ఐదేళ్లు. 8 శాతం వార్షిక రాబడిని (హామీతో కూడిన) మూడు నెలలకు ఒకసారి చొప్పున చెల్లిస్తారు. ఈ పథకం వడ్డీ రేటును ప్రతి మూడు నెలలకు ఒకసారి సమీక్షిస్తుంటారు. కానీ డిపాజిట్ చేసిన రోజు ఉన్న రేటే ఐదేళ్ల కాలానికి అమలవుతుంది. అంటే కొత్తగా ప్రారంభించే ఖాతాలకే సవరించిన రేటు అమల్లో ఉంటుంది. ఈ పథకం కాలవ్యవధి ఐదేళ్లే అయినా, ఫారమ్–2 సమర్పించడం ద్వారా ముందుగానే ఖాతాను మూసివేయవచ్చు.

కాకపోతే ఇన్వెస్ట్ చేసిన కాలవ్యవధి ఆధారంగా పెనాల్టీ చెల్లించాల్సి ఉంటుంది. డిపాజిట్ చేసిన ఏడాది లోపు వెనక్కి తీసుకుంటే ఎలాంటి వడ్డీ చెల్లించరు. అప్పటికే మూడు నెలలకు ఒకసారి చెల్లించిన వడ్డీ మొత్తాన్ని అసలు నుంచి మినహాయించుకుంటారు. ఏడాది నుంచి రెండేళ్ల మధ్య డిపాజిట్ను రద్దు చేసుకుంటే పెట్టుబడిలో 1.5 శాతాన్ని జరిమానా కింద చెల్లించాల్సి వస్తుంది. ఇక రెండు నుంచి ఐదేళ్ల మధ్యలో డిపాజిట్ రద్దు చేసుకుంటే అప్పుడు పెట్టుబడిపై 1 శాతం జరిమానా పడుతుంది.

మూడేళ్ల తర్వాత మీ డిపాజిట్ను వెనక్కి తీసుకోవాలని అనుకుంటున్నారు కనుక మీరు మీ పెట్టుబడి మొత్తం రూ.4 లక్షలపై ఒక శాతం చొప్పున రూ.4,000 పెనాల్టీ మినహాయించుకుని, మిగిలిన మొత్తాన్ని చెల్లిస్తారు. మొదటి ఐదేళ్ల కాలానికే ఈ నిబంధనలు అమలవుతాయి. ఎస్సీఎస్ఎస్ పథకాన్ని ఐదేళ్ల తర్వాత మరో మూడేళ్లు పొడిగించుకోవచ్చు. ఇలా పొడిగించి కాలంలో ఏడాది నిండిన తర్వాత, అంటే మొత్తంగా ఆరేళ్ల తర్వాత ఎప్పుడు ముందస్తుగా రద్దు చేసుకున్నా, ఎలాంటి పెనాల్టీ పడదు.

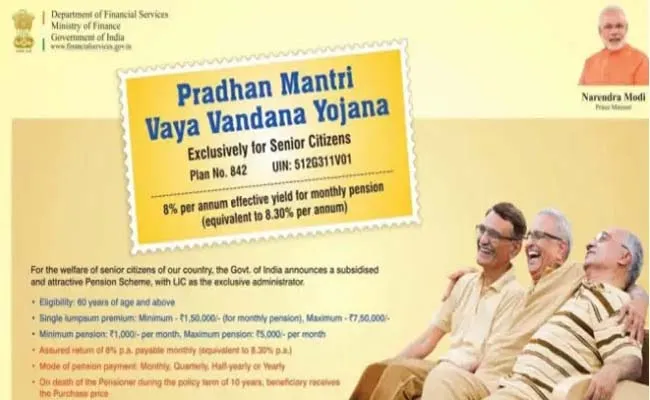

నా వయసు 74 ఏళ్లు. బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ త్వరలోనే గడువు తీరి (మెచ్యూరిటీ) రూ.25 లక్షలు చేతికి రానున్నాయి. నేను ఈ మొత్తాన్ని ఎక్కడ ఇన్వెస్ట్ చేసుకుంటే మెరుగైన రాబడులు వస్తాయి? ప్రభుత్వ పథకాలు అయిన సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (ఎస్సీఎస్ఎస్), ప్రధాన మంత్రి వయవందన యోజన (పీఎంవీవీవై), పోస్టాఫీసు మంత్లీ ఇన్కమ్ స్కీమ్ (ఎంఐఎస్)లో పూర్తి స్థాయిలో నాకు పెట్టుబడులు ఉన్నాయి. – ఎస్.అరుణ్

ఫిక్స్డ్ డిపాజిట్లో రాబడులు మెరుగ్గా ఉండవు. కనుక మీరు మెరుగైన రాబడుల కోసం ఈక్విటీ సేవింగ్స్ ఫండ్స్ను పరిగణనలోకి తీసుకోవచ్చు. ఎఫ్డీలతో పోలిస్తే ఈక్విటీ ఫండ్స్ అస్థిరతలతో ఉంటాయి. కాకపోతే అచ్చమైన ఈక్విటీ ఫండ్స్లో మాదిరిగా అస్థిరతలు ఈక్విటీ సేవింగ్స్ ఫండ్స్లో ఉండవు. ఇవి 15–30 శాతం వరకు ఈక్విటీల్లో, మిగిలిన మొత్తాన్ని ఫిక్స్డ్ ఇన్కమ్, ఆర్బిట్రేజ్ అవకాశాల్లో ఇన్వెస్ట్ చేస్తుంటాయి.

స్వల్పకాలంలో ఈ ఫండ్స్లోనూ రిస్క్ ఎక్కువే ఉంటుంది. అయితే మూడు నుంచి ఐదేళ్లు అంతకుమించిన కాలానికి రిస్కీ అని నేను అనుకోను. షార్ట్ డ్యురేషన్ ఫండ్స్ మరోక ఆప్షన్. ఫిక్స్డ్ డిపాజిట్ మాదిరే షార్ట్ డ్యురేషన్ ఫండ్స్లోనూ రాబడులు ఉంటాయి. వీటిల్లో లిక్విడిటీ ఎక్కువ. పోస్టాఫీసు ఎంఐఎస్, ఎస్సీఎస్ఎస్, పీఎంవీవీవై పథకాల్లో పెట్టుబడులు ఉన్నాయి కనుక క్రమం తప్పకుండా ఆదాయం వస్తుంటుంది. ఈ పథకాల నుంచి రాబడి తీసుకుంటూ ఉంటారు. కనుక పెట్టుబడి విలువ పెరగదు. కనుక మీకు ఉన్న వాటిల్లో ఈక్విటీ సేవింగ్స్ ఫండ్స్ మెరుగైన ఆప్షన్ అవుతుంది. ఈక్విటీ వద్దనుకుంటే షార్ట్ డ్యురేషన్ ఫండ్స్కు వెళ్లొచ్చు.