'ఇన్సూరెన్స్'.. ఈ పదం మన నిత్యజీవితంలో వినిపిస్తూనే ఉంటుంది. ఈ రోజుల్లో మనుషులకు, జంతువులకు, వాహనాలకు ఇన్సూరెన్స్ చాలా అవసరం. దీనిని దృష్టిలో ఉంచుకుని పలు కంపెనీలు అనేక ఆఫర్లను అందిస్తూనే ఉన్నాయి. అయితే మీరు వాహనాలను కొనుగోలు చేసినప్పుడు.. దానికి ఇన్సూరెన్స్ పొందాలనుకున్నప్పుడు, తప్పకుండా కొన్ని విషయాలను తెలుసుకోవాల్సి ఉంటుంది. వాటి గురించి ఈ కథనంలో చూసేద్దాం..

బీమా కవరేజ్

వాహనాలను ఇన్సూరెన్స్ చేసుకునేటప్పుడు తప్పకుండా ఆ పాలసీ అందించే కవరేజ్ గురించి తెలుసుకోవాలి. భారతదేశంలో మోటారు బీమా పాలసీ రెండు ప్రధాన రకాల కవరేజీలను అందిస్తుంది. అవి థర్డ్-పార్టీ లయబిలిటీ, సమగ్ర కవరేజ్ (Comprehensive Coverage).

కొత్త కారును కొనుగోలు చేసే సమయంలోనే కారు డీలర్ ద్వారా థర్డ్-పార్టీ బీమా అందిస్తారు. ఇది ఒక బేసిక్ ఇన్సూరెన్స్ అనే చెప్పాలి. ఎందుకంటే.. శారీరక గాయాలు, వైకల్యం, మూడో వ్యక్తి యొక్క వాహనం లేదా ఆస్తికి సంభవించే నష్టాలను మాత్రమే ఇది భర్తీ చేస్తుంది. థర్డ్-పార్టీ బీమా పాలసీ నిబంధనల ప్రకారం, మీ వాహనానికి జరిగిన నష్టానికి ఈ కవరేజి ద్వారా క్లెయిమ్ చేసుకోలేరు.

ఇక సమగ్ర కవరేజ్ విషయానికి వస్తే.. రోడ్డు ప్రమాదం వంటి ఏదైనా ఊహించని సంఘటనల్లో కారుకు సంభవించే నష్టాలకు ఇది భర్తీ చేస్తుంది. కాబట్టి మోటారు బీమా పాలసీని ఎంచుకునే ముందు మీకు కావలసిన కవరేజీ గురించి తెలుసుకుని ఎంచుకోవాలి.

ప్రీమియం & ఐడీవీ

బీమా పాలసీని ఎంచుకున్నప్పుడు మీరు తప్పనిసరిగా ప్రీమియం లేదా ఐడీవీ (Insured Declared Value) గురించి కూడా తెలుసుకోవాలి. మీ కారు ఏదైనా రిపేరుకు మించి లేదా ప్రమాదాలు, ప్రకృతి వైపరీత్యాల వల్ల పాడైపోయినప్పుడు ప్రీమియం కవరేజీ నష్టాన్ని భర్తీ చేస్తుంది.

ఐడీవీ విషయానికి వస్తే.. దీనిని ఎంచుకునే ముందు మీరు కారు ప్రస్తుత మార్కెట్ విలువను అంచనా వేసుకోవాలి. కారు బీమా పాలసీని ఆన్లైన్లో సరిపోల్చేటప్పుడు, కారు మార్కెట్ విలువకు దగ్గరగా ఉండే IDVని ఎంచుకోవచ్చు. అనుకోని ప్రమాదంలో మొత్తం కారు ధ్వంసమైనప్పుడు లేదా దొంగిలించబడినప్పుడు ఈ కవరేజీ పనికొస్తుంది.

యాడ్ ఆన్ కవర్స్

మెరుగైన కవరేజ్ కోసం యాడ్-ఆన్లను కొనుగోలు చేయవచ్చు. సమగ్ర మోటారు బీమా పాలసీలో కవర్ చేయని కొన్ని నష్టాలను దీని ద్వారా కవర్ చేసుకోవచ్చు.

ఉదాహరణకు.. ప్రమాదం సమయంలో కారు టైర్లకు డ్యామేజ్ జరిగితే.. ఆ నష్టాన్ని సాధారణ బీమా ద్వారా భర్తీ చేసుకోలేరు. కానీ ఈ యాడ్ ఆన్ కవర్స్ కొనుగోలు చేసి ఉంటే.. ఆ నష్టాన్ని కూడా భర్తీ చేసుకోవచ్చు. కొత్త కారును కలిగి ఉన్నప్పుడు టైర్ కవర్, ఇంజిన్ కవర్, నో క్లెయిమ్ బోనస్ ప్రొటెక్టర్, ఇన్వాయిస్ కవర్ వంటి వాటికోసం యాడ్ ఆన్ కవర్స్ ఎంచుకోవాలి.

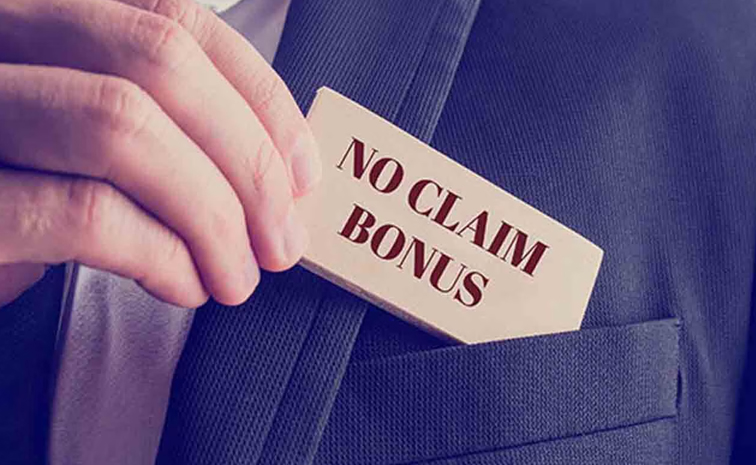

నో క్లెయిమ్ బోనస్

నో క్లెయిమ్ బోనస్ (NCB) అనేది ఒక సంవత్సరంలో ఎటువంటి క్లెయిమ్లు చేయనందుకు బీమా కంపెనీలు అందించే రివార్డ్. మీరు కారు ఇన్సూరెన్స్ పాలసీని రెన్యువల్ చేసినప్పుడు ప్రీమియంపై తగ్గింపు రూపంలో రివార్డ్ పొందవచ్చు. వరుసగా 5 సంవత్సరాలు క్లెయిమ్ చేయని పక్షంలో.. మీరు మీ రెన్యూవల్ ప్రీమియంపై50 శాతం వరకు NCB తగ్గింపును పొందవచ్చు.

ఇదీ చదవండి: కారు ప్రమాదానికి గురైందా? ఇన్సూరెన్స్ ఇలా క్లెయిమ్ చేసుకోండి

ఇన్సూరెన్స్ ఎలా క్లెయిమ్ చేసుకోవాలి

ఇన్సూరెన్స్ అనేది రెండు రకాలుగా ఉంటుంది. ఒకటి క్యాష్లెస్ క్లెయిమ్.. రెండు రీయింబర్స్మెంట్ క్లెయిమ్. ఇందులో క్యాష్లెస్ క్లెయిమ్ అనేది ఉత్తమ ఎంపిక. ఎందుకంటే కారుకు ప్రమాదం జరిగితే.. దాన్ని రిపేర్ చేసుకోవడానికి అయ్యే మొత్తం ఖర్చు సదరు కంపెనీ భరిస్తుంది.

రీయింబర్స్మెంట్ క్లెయిమ్ అయితే.. ముందుగా కారును రిపేర్ చేసుకుని, ఆ తరువాత బిల్స్ను కంపెనీలకు చూపించి క్లెయిమ్ చేసుకోవాలి ఉంటుంది. ఆ బిల్స్ అన్నీ ఇన్సూరెన్స్ కంపెనీ అంగీకరిస్తే.. మీ డబ్బు మీకు వస్తుంది. ఇలాంటి విషయాలను ముందుగానే తెలుసుకుని మీ అవసరాలకు సరిపోయే బీమా పాలసీని ఎంచుకోవచ్చు.