Expert Opinion

-

Business: సారూ.. మీరు.. మీ ఐటీఆరూ..

‘సారూ’ అని మాత్రమే సంబోధిస్తున్నారు.. మా సంగతేమిటి అని ఎదురుప్రశ్న వేయకండి.. మేడమ్గారు!! ఇది అందరికీ వర్తించే విషయమే. ఈ రోజు, ఈ కాలమ్లో.. ఎవరు ఏ ఫారంలో ఆదాయపు పన్ను రిటర్నులను సబ్మిట్ చేయాలనేది ప్రస్తుతపు ప్రశ్న. అసెస్సీలు వారి వారి ఆదాయాన్ని ఒక నిర్దేశించిన ఫారంలోనే తెలియజేయాలి. ఈ ఫారంలో అన్ని కాలమ్లు సంపూర్ణంగా నింపి, రిటర్నుని లేదా ఫారంని ఫైల్ చేయాలి. ఫారం చాలా ముఖ్యమైన డాక్యుమెంటు. మీ ఆదాయాన్ని బట్టి, ఏ ఫారం ఎవరు ఫైల్ చేయాలో మీరే నిర్ణయించుకోవచ్చు. మీ క్యాటగిరీని బట్టి.. అంటే స్టేటస్ .. అంటే మీరు వ్యక్తులా, కంపెనీయా, ఉమ్మడి కుటుంబమా అన్న విషయాన్ని పరిగణనలోకి తీసుకోవాలి. మీ ఆదాయాన్ని కూడా దృష్టిలో పెట్టుకోవాలి. ప్రస్తుతం దేశంలో ఏడు రకాల ఫారమ్లు అమల్లో ఉన్నాయి. ఫారం 1 లేదా సహజ్ని వ్యక్తులు, రెసిడెంట్లు, కేవలం జీతం, పెన్షన్, ఒక ఇంటి మీద ఆదాయం మాత్రమే ఉంటేనే వేయాలి. ఈ రూపంలో వచ్చే ఆదాయం రూ. 50,00,000 దాటని వారు వేయొచ్చు. ఫారం 2 ని వ్యక్తులు, ఉమ్మడి కుటుంబం కూడా వేయొచ్చు. జీతం, పెన్షన్, ఇంటి మీద ఆదాయం, ఇతర ఆదాయం ఉండి, మొత్తం ఆదాయం రూ. 50,00,000 దాటితేనే వెయ్యాలి. వ్యాపారస్తులు, వృత్తి నిపుణులు ఈ ఫారం వేయకూడదు. ఇక ఫారం 3. వ్యక్తులు, ఉమ్మడి కుటుంబం.. వ్యాపారం, వృత్తి మీద ఆదాయం/లాభం ఉన్న వారు, ఇతరత్రా అన్ని ఆదాయాలతో పాటు ఈ ఫారం వేయొచ్చు. నాలుగో ఫారం తీసుకుంటే.. దీన్నే సుగమ్ అని కూడా అంటారు. వ్యక్తులు, ఉమ్మడి కుటుంబాలు, వ్యాపారం.. వృత్తిపరమైన ఆదాయాలు, ఇతరత్రా ఆదాయాలు ఉన్నవారు దీన్ని వేయాలి. లెక్కలతో నిమిత్తం లేకుండా కేవలం టర్నోవరు మీద నిర్దేశించిన శాతం కన్నా ఎక్కువ లాభం చూపించే వారు ఈ ఫారం వేయొచ్చు. ఇక ఐటీఆర్ 5. ఇది వ్యక్తులకు, ఉమ్మడి కుటుంబాలకు వర్తించదు. ట్రస్టులు, వ్యక్తుల కలయిక అంటే గ్రూప్ లేదా అసోసియేషన్, ఎల్ఎల్పీలు, కంపెనీలు మొదలైన వారు వేయొచ్చు. మరొకటి ఫారం 6. కంపెనీలు మొదలైనవి, కంపెనీల చట్ట ప్రకారం నమోదు అయినవి వేయాలి. విదేశీ కంపెనీలు కూడా వేయొచ్చు. కొన్ని సంస్థలను కంపెనీగా పరిగణిస్తారు. అటువంటివి కూడా ఈ ఫారం వేయాలి. చివరగా ఫారం 7. మతపరమైన ధారి్మక సంస్థలు, హాస్పిటల్స్, కాలేజీలు, యూనివర్సిటీలు, ట్రేడ్ యూనియన్లు, రాజకీయ సంస్థలు, ఎన్జీవోలు మొదలైన సంస్థలు ఈ ఫారం వేయాలి. ఈ ఫారాల సంగతి ఇది.. స్థూలంగా చెప్పాలంటే వేతన జీవులకు ఫారం 1 లేదా ఫారం రెండు వర్తిస్తుంది. అయితే, వీరికి వ్యాపారం లేదా వృత్తి మీద ఆదాయం ఉంటే ఫారం 3 లేదా ఫారం 4 వేయాలి. జీతమే ఉంటే ఫారం 1 లేదా 2, వ్యాపారమే ఉంటే ఫారం 3 లేదా 4 వేయాలి. వెనకటికి కుప్పుస్వామీ మేడ్ ఇట్ డిఫికల్ట్ (kuppuswamy made it difficult) అని ఇంగ్లీషులో ఒక సామెత ఉంది. అలాగే ఉన్నాయి ఈ ఫారాలు కూడా. ఏ కేటగిరిలో ఎవరు వేశారు, ఎంత ఆదాయం డిక్లేర్ చేశారు మొదలైన సమాచారం కోసం వెసులుబాటుగా ఉండాలని ఇన్ని ఫారాలు. ఈ కాలమ్ ద్వారా ప్రతి వారం మీకు మీ సంశయాలు తీరుస్తాం. ఓపిగ్గా వెయిట్ చేయండి. ఇవి చదవండి: మార్చిలో ఎంఎఫ్లు డీలా -

మూలధన లాభం రూ. 2 కోట్ల లోపు ఉంటే..

మీరు స్థిరాస్తి అమ్మే విషయంలో లాభం .. అంటే దీర్ఘకాలిక మూలధన లాభాలు రూ. 2 కోట్ల లోపల ఉంటే ఏం చేయాలి .. ఎలా చేయాలి అనేది ఈ వారం తెలుసుకుందాం. 1. ఇల్లు అమ్మినప్పుడు ఈ లాభం ఏర్పడాలి. 2. మినహాయింపు జీవితంలో ఒకసారే ఇస్తారు. 3. ఇల్లు ఇండియాలోనే కొనాలి. 4. ఒక ఇంటికి బదులుగా రెండు ఇళ్లు కొనుక్కోవచ్చు. 5. ఇల్లు కొనడం .. కట్టించడం, ఒక ఇల్లు కొని మరో ఇల్లు కట్టించడం.. రెండూ కొనడం లేదా రెండూ కట్టించుకోవడం చేయొచ్చు. 6. 2019 ఏప్రిల్ 1 తర్వాతనే ఈ నియమం వర్తిస్తుంది. మిగతా షరతులు గతంలో చెప్పినట్లే వర్తిస్తాయి. కొన్ని ఉదాహరణలు గమనించండి.. 1. ముత్యాలరావుగారికి ముచ్చటగా రూ. 3 కోట్లు లాభం వచి్చంది. విశాఖపట్నంలో రెండు ఇళ్లు కొన్నారు. లాభం రూ. 2 కోట్లు దాటింది కాబట్టి ఒక ఇంటి మీదే మినహాయింపు. 2. ఇదే ముత్యాలరావుగారికి లాభం ఒక కోటి తొంభై లక్షలు వచి్చందనుకోండి.. లాభం రూ. 2 కోట్లు దాటలేదు రెండింటి మీద మినహాయింపు ఇస్తారు. 3. నారాయణరావుగారికి లాభాలు రూ. ఒక కోటి తొంభై ఐదు లక్షలు వచి్చంది. ముగ్గురు పిల్లలకని మూడు ఫ్లాట్లు.. ఒక్కొక్కటి రూ. 65,00,000 చొప్పున కొన్నారు. కానీ, రెండు ఫ్లాట్లకు మాత్రమే మినహాయింపు లభిస్తుంది. 4. సుందరరావుగారికి అంతే లాభం వచ్చింది. ఒకోటి రూ. 80 లక్షలు చొప్పున రెండు ఫ్లాట్లు కొని, మిగతా మొత్తంతో బాండ్లు కొన్నారు. వీరికి రెండు ఫ్లాట్లు కొన్నందుకు మినహాయింపు, అలాగే బాండ్లలో ఇన్వెస్ట్ చేసినందుకు కూడా మినహాయింపు వస్తుంది. 5. సత్యమూర్తిగారికి వచి్చన లాభం రూ. 2.60 కోట్లు. రెండు ఇళ్లు కొన్నారు. ఒకటి రూ. 1.50 కోట్లు, మరొకటి రూ. 90 లక్షలు. మిగతా రూ. 20 లక్షలు పెట్టి బాండ్లు కొన్నారు. మొదటి ఇంటికి, బాండ్లకు మాత్రమే మినహాయింపు ఉంటుంది. 6. సీతయ్యగారికి లాభం కోటి అరవై లక్షలు వచి్చంది. కానీ ఆయన కొన్న రెండు ఇళ్ల విలువ రెండు కోట్లు దాటింది. అతనికి మినహాయింపు ఉంటుంది. అదనంగా వెచి్చంచిన మొత్తానికి ‘సోర్స్’ ఉండాలి. 7. కాంతారావుగారికి కూడా కోటి అరవై లక్షల లాభం వచి్చంది. కానీ, తాను కొన్న రెండు ఇళ్ళ విలువ కోటి యాభై లక్షలు దాటలేదు. రూ. 10 లక్షలు పన్నుకి గురి అవుతుంది. సత్యమూర్తిగారిలాగా బాండ్లు కొనుక్కోవచ్చు లేదా పన్ను చెల్లించాలి. ఇలా ఎన్నో ఉదాహరణలు ఉన్నాయి. అయితే, జాగ్రత్తలు ఏమిటంటే .. 1. గత వారం చెప్పిన నియమాలు వర్తిస్తాయి. 2. అన్ని కాగితాలు జాగ్రత్త. 3. బ్లాక్ వ్యవహారాలు వద్దు. 4. మీ బ్యాంకు అకౌంట్లలోనే వ్యవహారాలు చేయండి. 5. మీ కుటుంబసభ్యులను ఇన్వాల్వ్ చేసి ఎటువంటి మినహాయింపు కోసం ప్రయత్నించకండి. ఉదాహరణకు రూ. 2 కోట్ల లాభం మీకు చూపించటానికి ప్రతిఫలం వేరే సభ్యుల అకౌంట్లలోనో జమ చేయించకండి. 6. టీడీఎస్ విషయం ఫాలో అవ్వండి. 7. రిటర్నులు సక్రమంగా వేయండి. 8. రెండు ఇళ్లు మీరు కొంటే.. మీరు ఉంటారా లేక అద్దెకిస్తారా ఆలోచించుకోండి. 9. అవసరం అయితే వృత్తి నిపుణులను సంప్రదించండి. పన్నుకు సంబంధించిన సందేహాలు ఏవైనా ఉంటే పాఠకులు business@sakshi.comకు ఈ–మెయిల్ పంపించగలరు. -

ఘనమైన రాబడుల చరిత్ర

స్మాల్ క్యాప్ మ్యూచువల్ ఫండ్స్ అంటే రిస్క్ చాలా ఎక్కువ. కనుక స్వల్ప కాల పెట్టుబడులకు ఇవి అనుకూలంగా ఉండవు. కానీ, దీర్ఘకాలం పాటు తమ పెట్టుబడులను కొనసాగించగలిగే వీలుంటే ఈ పథకాలు అద్భుతమైన రాబడులతో ఇన్వెస్టర్లకు సంపద తెచి్చపెడతాయి. ఉదాహరణకు పదేళ్ల కాలం కోసం స్మాల్క్యాప్ పథకాన్ని ఎంచుకుని ప్రతీ నెలా సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) రూపంలో ఇన్వెస్ట్ చేస్తూ వెళ్లారనుకుందాం. పదేళ్లకు మీ పెట్టుబడులను తీసుకునే సమయంలో మార్కెట్లు ఏదేనీ కారణంతో భారీగా పతనం అయితే.. అప్పుడు పెట్టుబడులను మరో ఏడాది రెండేళ్ల పాటు కొనసాగించే వెసులుబాటు ఉన్న వారే ఈ పథకాల వైపు చూడాలి. ఎందుకంటే మార్కెట్ల కరెక్షన్లలో ఎక్కువగా నష్టపోయేవి స్మాల్క్యాప్ స్టాక్స్. ఆ సమయంలో పెట్టుబడులను వెనక్కి తీసుకుంటే రాబడులను పెద్ద మొత్తంలో కోల్పోవాల్సి వస్తుంది. ప్రతీ ఇన్వెస్టర్ దీర్ఘకాలానికి కొంత మొత్తాన్ని స్మాల్క్యాప్ పథకాలకు కేటాయించుకోవడం ద్వారా మెరుగైన రాబడులు వచ్చేలా ఏర్పాటు చేసుకోవచ్చు. స్మాల్క్యాప్ విభాగంలో దీర్ఘకాలంలో అద్భుతమైన పనితీరు చూపిస్తున్న పథకాల్లో నిప్పన్ ఇండియా స్మాల్క్యాప్ (గతంలో రిలయన్స్ స్మాల్క్యాప్ ఫండ్) పథకానికి మంచి ట్రాక్ రికార్డు ఉంది. రాబడులు ఈ పథకం డైరెక్ట్ ప్లాన్లో గడిచిన ఏడాది కాలంలో 51 శాతం రాబడులు ఉన్నాయంటే పనితీరు ఎలా ఉందో అర్థం చేసుకోవచ్చు. మూడేళ్ల కాలంలో ఏటా 32 శాతం రాబడిని తెచి్చపెట్టింది. అదే ఐదేళ్లలో ఏటా 29 శాతం, ఏడేళ్లలో 23.6 శాతం, పదేళ్లలో 28 శాతం చొప్పున రాబడులు అందించిన చరిత్ర ఈ పథకానికి ఉంది. బీఎస్ఈ 250 స్మాల్క్యాప్ టీఆర్ఐ సూచీ రాబడితో పోలిస్తే ఈ పథకమే ఎంతో మెరుగ్గా ఉండడాన్ని గమనించొచ్చు. బీఎస్ఈ 250 స్మాల్క్యాప్ టీఆర్ఐతో పోల్చినప్పుడు వివిధ కాలాల్లో గరిష్టంగా 10 శాతం వరకు అధిక రాబడులను అందించింది. స్మాల్క్యాప్ విభాగం సగటు రాబడితో పోల్చి చూసినా సరే నిప్పన్ ఇండియా స్మాల్క్యాప్ పథకంలోనే 8 శాతం వరకు అధిక రాబడి ఉంది. పెట్టుబడుల విధానం/ పోర్ట్ఫోలియో స్మాల్క్యాప్ పథకం అయినప్పటికీ పెట్టుబడుల్లో స్మాల్, మిడ్క్యాప్, లార్జ్క్యాప్ కంపెనీలకు వెయిటేజీ ఇవ్వడాన్ని గమనించొచ్చు. భవిష్యత్తులో మలీ్టబ్యాగర్ కాగల కంపెనీలను గుర్తించడంలో ఈ పథకానికి మంచి ట్రాక్ రికార్డు ఉంది. గతంలో ఈ పథకం ఎంచుకున్న కంపెనీల్లో చాలా వరకు తర్వాతి కాలంలో మిడ్క్యాప్, లార్జ్క్యాప్ కంపెనీలుగా మారినవి ఉన్నాయి. అందుకే మిడ్క్యాప్లోనూ గణనీయంగా పెట్టుబడులు కనిపిస్తాయి. ప్రస్తుతం ఈ పథకం నిర్వహణలో రూ.46,044 కోట్ల పెట్టుబడులు ఉన్నాయి. స్మాల్ క్యాప్ పథకం అయినప్పటికీ మొత్తం పెట్టుబడుల్లో స్మాల్క్యాప్ కంపెనీల్లో 37 శాతం పెట్టుబడులే ఉన్నాయి. మిడ్క్యాప్ కంపెనీలలో 44 శాతం, లార్జ్క్యాప్ కంపెనీల్లో 19 శాతం చొప్పున పెట్టుబడులు కలిగి ఉంది. ఈ పథకం నిర్వహణలో 202 స్టాక్స్ ఉన్నాయి. స్మాల్ క్యాప్ పథకం కావడం, భారీ పెట్టుబడుల నిర్వహణ నేపథ్యంలో పోర్ట్ఫోలియోలో ఎక్కువ స్టాక్స్ ఉన్నట్టు అర్థం చేసుకోవచ్చు. అత్యధికంగా క్యాపిటల్ గూడ్స్ కంపెనీల్లో 18.79 శాతం ఇన్వెస్ట్ చేసింది. బ్యాంకింగ్ అండ్ ఫైనాన్షియల్ రంగ కంపెనీలకు 12.42 శాతం, హెల్త్కేర్ కంపెనీలకు 8 శాతం చొప్పున కేటాయింపులు చేసింది. -

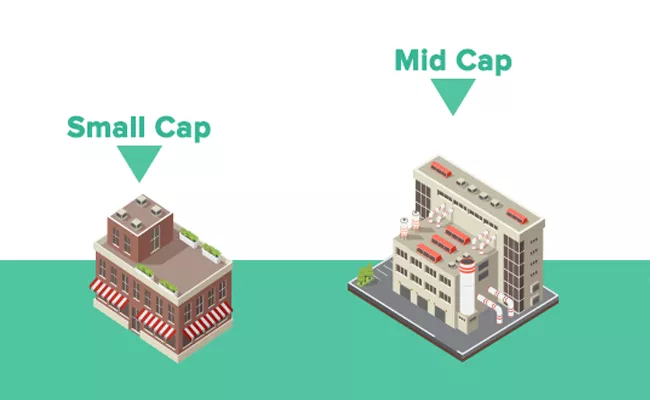

స్మాల్, మిడ్ క్యాప్ ఫండ్స్ ఏది బెటర్..?

స్మాల్ క్యాప్ కంటే మిడ్క్యాప్ ఫండ్స్లో ఇన్వెస్ట్ చేయడం చేయడం మంచిదా? – వరుణ్ మిడ్క్యాప్లో ఉండే రాబడులు, సవాళ్లు అనేవి స్మాల్క్యాప్ మాదిరే ఉంటాయి. పేరుకు తగినట్టుగా ఈ పథకాల పెట్టుబడులు ఉండటాన్ని గమనించొచ్చు. మిడ్క్యాప్ పథకాలు ఎక్కువ మొత్తాన్ని మిడ్క్యాప్ కంపెనీల్లో ఇన్వెస్ట్ చేస్తాయి. అదే విధంగా స్మాల్క్యాప్, లార్జ్క్యాప్ స్టాక్స్లోనూ చెప్పకోతగ్గ పెట్టుబడులు కలిగి ఉంటాయి. అదే స్మాల్క్యాప్ ఫండ్ అయితే ఎక్కువగా స్మాల్క్యాప్ స్టాక్స్కు పెట్టుబడులు కేటాయిస్తుంది. అలాగే, మిడ్క్యాప్ కంపెనీల్లో ఎక్స్పోజర్ తీసుకుంటుంది. మార్కెట్ విలువ పరంగా టాప్ –100 కంపెనీలను లార్జ్క్యాప్గా, తదుపరి 150 కంపెనీలను మిడ్క్యాప్గా, మిగిలిన కంపెనీలను స్మాల్క్యాప్ కంపెనీలుగా సెబీ నిర్వచించింది. ఈ నిర్వచనాన్నే పథకాలు కూడా అనుసరిస్తుంటాయి. మార్కెట్ విలువ ఆధారంగా ఒక కంపెనీని మిడ్క్యాప్, స్మాల్క్యాప్ అని చెప్పడమే. ఒకవేళ అది చిన్న కంపెనీయే అయినప్పటికీ గొప్పది అయి ఉండొచ్చు. చక్కని నిర్వహణతో, ఎంతో వేగంగా వృద్ధి చెందుతున్న వ్యాపారంతో, భరోసానిస్తూ ఉండొచ్చు. ఇలాంటి అంశాలున్న కంపెనీల విషయంలో అది మిడ్ లేదా స్మాల్ క్యాప్ అన్న నిర్వచనం జోలికి వెళ్లక్కర్లేదు. ఉదాహరణకు ఒక మిడ్క్యాప్ ఫండ్ పథకంలో ఇన్వెస్ట్ చేస్తున్నారు. కొంత కాలానికి నిర్వహణ ఆస్తుల పరంగా అది పెద్ద పథకంగా మారొచ్చు. అప్పుడు అది పేరుకు మిడ్క్యాప్ అయినప్పటికీ లార్జ్క్యాప్ కంపెనీల్లో ఎక్కువగా పెట్టుబడులు కలిగి ఉంటుంది. పేరుకు మిడ్క్యాప్ కంపెనీలుగా ఉన్నప్పటికీ, పోర్ట్ఫోలియోలని చాలా కంపెనీలు భవిష్యత్తులో లార్జ్క్యాప్గా మారే అవకాశాలు ఉంటాయి. నేను ఆదాయపన్ను 30 శాతం శ్లాబు పరిధిలోకి వస్తాను. దీంతో అత్యవసర నిధిని ఎక్కడ ఇన్వెస్ట్ చేసుకోవాలి? – శివ్ గణేశన్ మీ అత్యవసర నిధిలో కొంత భాగాన్ని డెట్ మ్యూచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవచ్చు. రాబడులకు మార్గం అవుతుంది. అత్యవసర నిధి ఎప్పుడూ మూడు భాగాలుగా వర్గీకరించుకుని ఇన్వెస్ట్ చేయాల్సి ఉంటుంది. మొదటి భాగాన్ని నగదు రూపంలోనే ఉంచుకోవాలి. రెండో భాగాన్ని బ్యాంకు ఖాతా లేదంటే ఫిక్స్డ్ డిపాజిట్లో ఇన్వెస్ట్ చేసుకోవాలి. మూడో భాగాన్ని లిక్విడ్ ఫండ్ లేదా అల్ట్రా షార్ట్ డ్యురేషన్ ఫండ్లో ఇన్వెస్ట్ చేసుకోవాలి. దీనివల్ల రాబడులు సానుకూలంగా ఉంటాయి. డెట్ ఫండ్స్లో పెట్టుబడులను వెనక్కి తీసుకున్నప్పుడే రాబడులపై పన్ను వర్తిస్తుంది. ఫిక్స్డ్ డిపాజిట్ అయితే ఏటేటా వడ్డీ ఆదాయం పన్ను చెల్లింపుదారు ఆదాయానికి కలుస్తుంది. వారి శ్లాబు రేటు ప్రకారం పన్ను ఆధారపడి ఉంటుంది. అధిక పన్ను శ్లాబు పరిధిలోకి వచ్చే వారు ఫిక్స్డ్ డిపాజిట్ నుంచి వచ్చే వడ్డీ ఆదాయంపైనా 30 శాతం పన్ను చెల్లించాల్సి వస్తుంది. అలాగే, మ్యూచువల్ ఫండ్స్ పెట్టుబడులను విక్రయించినప్పుడు కూడా నమోదయ్యే లాభంపై ఇంతే మేర పన్ను చెల్లించాల్సి వస్తుంది. అయితే, ఎఫ్డీలతో పోలిస్తే డెట్ ఫండ్స్ కాస్త మెరుగైన రాబడులను ఇస్తాయి. కానీ, డెట్ ఫండ్స్లో రాబడులకు హామీ ఉండదు. ఫిక్స్డ్ డిపాజిట్స్ మాదిరి పెట్టుబడులకు రక్షణ హామీ కూడా ఉండదు. అయినా కానీ, లిక్విడ్ ఫండ్స్, అల్ట్రా షార్ట్ డ్యురేషన్ ఫండ్స్ తక్కువ రిస్క్ విభాగంలోకి వస్తాయి. నాణ్యమైన డెట్ పేపర్లలో ఇన్వెస్ట్ చేసిన పథకాన్నే ఎంపిక చేసుకోవాలి. లేదంటే రిస్క్ తీసుకున్నట్టు అవుతుంది. -

ఇంటి పేరు మార్చుకుంటున్నారా..?

వివాహానంతరం మహిళల ఇంటి పేరులో మార్పు చూస్తుంటాం. ఆమెకు, ఆమె సంతానానికి సహజంగానే భర్త ఇంటి పేరు వర్తిస్తుంది. అప్పటి వరకు తండ్రి ఇంటి పేరును వారసత్వంగా మోసిన ఆమె, తన విద్యార్హతలు, ఇతర ధ్రువీకరణ, గుర్తింపు పత్రాల్లో అదే పేరును కలిగి ఉంటుంది. మరి పెళ్లి తర్వాత ముఖ్యమైన పత్రాల్లో భర్త ఇంటి పేరును చేర్చుకోవాలా..? వద్దా..? ఇదొక పెద్ద సందేహం. చాలా మంది ఈ విషయంలో డోలాయమాన స్థితిని ఎదుర్కొంటూ ఉంటారు. వివాహానంతరం తండ్రి ఇంటి పేరుతో కొనసాగేందుకు అందరూ అంగీకరించకపోవచ్చు. భర్త అంగీకరించినా, మార్చుకోవడం సులభమేమీ కాదు. ఇందులోని సాధక బాధకాలను పూర్తిగా తెలుసుకుంటే అప్పుడు ఏం చేయాలో సులభంగా తేల్చుకోవచ్చు. వైవాహిక జీవితంలోకి అడుగు పెట్టిన తర్వాత కేవలం ఆధార్లో మాత్రమే ఇంటి పేరును మార్చుకుని వదిలివేయడం సరైనది కాదు. విద్యార్హతలు సహా చట్టబద్ధమైన అన్ని పత్రాలు, పెట్టుబడుల డాక్యుమెంట్లలో ఇంటి పేరును మార్చుకోవాలి. అప్పుడే ఎలాంటి సమస్యలు ఎదురుకావు. కేవలం పాన్, ఆధార్లోనే ఇంటి పేరు మార్చుకుంటే, అది ఎన్నో ఇక్కట్లకు దారితీయవచ్చు. ఈపీఎఫ్, బ్యాంక్ ఖాతాల్లోని పేర్లకు, పాన్, ఆధార్లోని పేర్ల మధ్య అంతరం ఏర్పడుతుంది. ఆయా ఖాతాల నుంచి నిధులను వెనక్కి తీసుకోవాలంటే.. పేరును అప్డేట్ చేసుకోవాల్సి వస్తుంది. ఇందుకోసం మరోసారి కేవైసీ (నో యువర్ కస్టమర్) ప్రక్రియ పూర్తి చేయక తప్పదు. పేర్ల అప్డేట్ కోసం అఫిడవిట్, ఇతర డాక్యుమెంట్లను సమరి్పంచాల్సి రావచ్చు. ‘‘వివాహం తర్వాత ఇంటి పేరును మార్చుకోవడం అన్నది పూర్తిగా వ్యక్తిగత నిర్ణయమే. కానీ ఈ విషయంలో లాభ, నష్టాలు రెండింటినీ పరిశీలించుకోవాలి. పేరును మార్చుకోవడం వల్ల వచ్చే ప్రయోజనం ఏమిటంటే కుటుంబం అంతటికీ ఒకే విధమైన గుర్తింపు, ఏకరూపత ఉంటుంది. అన్ని రకాల డాక్యుమెంట్లలోనూ పేరు ఒకే విధంగా ఉండేందుకు శ్రమ పడాల్సి రావడమే ప్రతికూలం’’అని ఫిన్ఎడ్జ్ అసిస్టెంట్ వైస్ ప్రెసిడెంట్ దీపికా భారతి వివరించారు. పెళ్లయిన తర్వాత ఇంటి పేరును మార్చుకోవడం వల్ల ఎన్నో చట్టపరమైన సవాళ్లను ఎదుర్కోవాల్సి వస్తుందని ‘అలగ్ అండ్ కపూర్ లా ఆఫీసెస్’ (న్యాయ సేవల సంస్థ) పార్ట్నర్ సోనాల్ అలఘ్ పేర్కొన్నారు. గతంలోని పేరుకు, ప్స్ట్రేతుత పేరుకు మధ్య మార్పు నేపథ్యంలో అంతర్జాతీయ ప్రయాణాల సమయంలో ఎన్నో పరిశీలనలకు తోడు వృత్తిపరమైన ధ్రువీకరణలు అవసరం పడతాయన్నారు. భర్త ఇంటి పేరు అప్పటి వరకు ఉన్న ఇంటి పేరు స్థానంలో భర్త ఇంటి పేరును చేర్చుకుంటున్నట్టు అయితే చట్టబద్ధంగా గుర్తింపును మారుస్తున్నట్టు అర్థం చేసుకోవాలి. అధికారిక రికార్డుల్లో పేర్లు మార్చుకోవడం అన్నది పరిపాలనాపరమైన పెద్ద చిక్కుగా, సవాలుతో కూడుకున్నదిగా అభివర్ణించారు సోనాల్ అలఘ్. ‘‘దీనికి తోడు విద్యా, ప్రభుత్వ సంస్థల్లో పేరు మార్పునకు సంబంధించిన కఠిన ప్రక్రియ కష్టాలను మరింత పెంచుతుంది. దీంతో గుర్తింపు సమస్యలు ఎదురుకావచ్చు’’అని ఆమె పేర్కొన్నారు. మహిళ ఇంటి పేరును మార్చుకుంటుంటే, అన్ని ముఖ్యమైన డాక్యుమెంట్లలోనూ ఆ మేరకు మార్పులు చేసుకోవాలని దీపికా భారతి సూచించారు. కేవలం కొన్నింటిలోనే మార్పు చేసుకుని వదిలేస్తే, విదేశాలకు వెళ్లే సందర్భాల్లో, పెట్టుబడుల సమయంలో, లేదంటే నామినీగా ఉండి పెట్టుబడులను క్లెయిమ్ చేసుకోవాల్సిన సందర్భాల్లో సమస్యలు ఎదుర్కోవాల్సి వస్తుందన్నారు. ఆస్తులు తదితర చట్టబద్ధమైన డాక్యుమెంట్లు, బీమా పాలసీల్లో పేరులో మార్పు చేయకపోతే, గుర్తింపును నిరూపించుకునేందుకు లేదా ఆయా ఆస్తులను సొంతం చేసుకునేందుకు ఇబ్బంది పడాల్సి వస్తుందని కరంజ్వాలా అండ్ కో పార్ట్నర్ మేఘనా మిశ్రా పేర్కొన్నారు. ఆస్తి పత్రాల్లో అధికారిక డాక్యుమెంట్లలో ఇంటి పేరును మార్చుకున్న ప్రతి ఒక్కరూ.. తమ పేరిట ఉన్న భౌతిక, ఆర్థిక ఆస్తులు అన్నింటిలోనూ ఆ మేరకు సవరణ చేసుకోవడం మర్చిపోవద్దు. ఒక్కసారి ఆధార్, పాన్లో కొత్త ఇంటి పేరు ఆధారంగా సవరణ చేసుకుంటే, ఆ తర్వాత మ్యూచువల్ ఫండ్స్, డీమ్యాట్, ట్రేడింగ్ ఖాతాల్లో మార్చుకోవడం సులభతరం అవుతుందని భారతి తెలిపారు. ఉద్యోగం చేసే చోట అధికారిక రికార్డుల్లోనూ ఇంటి పేరులో మార్పు చేసుకోవడం ద్వారా ఇబ్బందులను అధిగమించొచ్చు. మార్చుకోవడం వల్ల ప్రయోజనం ఉందా? నేటి రోజుల్లో దాదాపు అధిక శాతం మహిళలు పెళ్లయిన తర్వాత తమ ఇంటి పేరును మార్చుకుంటున్నారు. భర్త ఇంటి పేరుకు మారిపోవడం వల్ల గుర్తింపు సులభంగా ఉంటుందని మిశ్రా తెలిపారు. సామాజికంగా ఒకే కుటుంబం అన్న భావన, కుటుంబంలో ఐక్యతకు ఇది అనుకూలిస్తుందన్నారు. పాన్, ఆధార్, ఇతర డాక్యుమెంట్లు కీలక పత్రాల్లో ఇంటి పేరు మార్చుకునేందుకు మ్యారేజ్ సర్టిఫికెట్ (వివాహ ధ్రువీకరణ) సమరి్పంచాల్సి వస్తుంది. పాస్ పోర్ట్ ఆఫీస్, ఆధార్ నమోదు కేంద్రాలకు వెళ్లి నిర్ధేశిత దరఖాస్తుకు అనుబంధంగా వివాహ ధ్రువీకరణ పత్రం, ఇతర డాక్యుమెంట్లను ఇవ్వాలి. మ్యారేజ్ సర్టిఫికెట్తోపాటు గుర్తి్తంపు, చిరునామా ధ్రువీకరణ, పేరు మార్పునకు సంబంధించి అఫడవిట్ అవసరమవుతాయని మిశ్రా తెలిపారు. ‘‘నిర్ధేశిత మార్పునకు సంబంధించి చటబద్ధమైన ప్రక్రియలకు కట్టుబడి ఉండడం కీలకం. ఇక్కడ చెప్పినవన్నీ ప్రాథమికంగా సమర్పించాల్సినవి. విడిగా ఆయా డాక్యుమెంట్లలో మార్పులకు గాను సమరి్పంచాల్సినవి వేరేవి కూడా ఉండొచ్చు’’అని మిశ్రా పేర్కొన్నారు. పదో తరగతి మెమో చాలా వాటికి పదో తరగతి విద్యార్హత సర్టిఫికెట్ కీలకంగా పనిచేస్తుంది. ఇందులో పేరు మార్చుకోవడం కష్టమేనంటున్నారు మేఘన మిశ్రా. ‘‘సీబీఎస్ఈ వంటి బోర్డులు సాధారణంగా సర్టిఫికెట్లలో పేర్ల మార్పునకు అనుమతించడం లేదు. పాన్, పాస్పోర్ట్కు టెన్త్ సర్టిఫికెట్ కీలకంగా పనిచేస్తుంది. పాన్/ఆధార్కు, సీబీఎస్ఈ పదో తరగతి సర్టిఫికెట్లో పేరుకు వ్యత్యాసం ఉంటే బ్యాంక్ ఖాతా లేదా పాస్పోర్ట్ తీసుకునే విషయంలో ధ్రువీకరణ కోసం అదనపు డాక్యుమెంట్లు అవసరం అవుతాయి. వివాహానంతరం వృత్తిపరమైన విద్యార్హతల డాక్యుమెంట్లు, కోర్సుల్లో ప్రవేశాలకు నమోదు చేసే పేరు, అంతకుముందు డాక్యుమెంట్లలో మాదిరే ఉండాలి’’అని మిశ్రా వివరించారు. ఢిల్లీ హైకోర్టు న్యాయవాది ఏక్తా రాయ్ అభిప్రాయం భిన్నంగా ఉంది. స్కూల్ సర్టిఫికెట్లు అన్నవి ఒక నిరీ్ణత కాలం వరకు పుట్టిన తేదీకి ధ్రువీకరణలుగా కొనసాగుతాయి. ఇతర కీలక డాక్యుమెంట్లు అయిన పాన్, ఆధార్ తదితర ముఖ్యమైన డాక్యుమెంట్లలో ఇంటి పేరును అప్డేట్ చేసుకున్న తర్వాత, స్కూల్ సర్టిఫికెట్లకు అంత ప్రాధాన్యం ఉండదు. అయినప్పటికీ వివాహానంతరం మహిళ పాన్ లేదా ఆధార్లో పేరు మార్చుకునేట్టు అయితే లేదా ఉన్నత కోర్సులకు దరఖాస్తు చేసుకుంటున్నట్టు అయితే తన వివాహాన్ని రిజిస్టర్ చేసుకుని, వివాహ రిజిస్ట్రేటేషన్ సర్టిఫికెట్ను సిద్ధంగా ఉంచుకోవాలి. జిల్లా మేజి్స్ట్రేట్ నుంచి పాఠశాల సర్టిఫికెట్లలో ఇంటి పేరు మార్పును ధ్రువీకరిస్తున్నట్టు అటెస్టేషన్ తీసుకున్నా అది కూడా పరిగణనలోకి వస్తుంది’’అని ఏక్తా రాయ్ తెలిపారు. ఆస్తుల క్లెయిమ్ కుటుంబ పెద్దలు కొందరు వీలునామా రాస్తుంటారు. కుమార్తెలకు సంబంధించి వివరాలు నమోదు చేస్తున్నప్పుడు తమ ఇంటి పేరునే పేర్కొంటారు. వీలునామా రాసిన వ్యక్తి మరణానంతరమే అది అమల్లోకి వస్తుంది. అలా అమల్లోకి వచ్చే నాటికి మహిళలు వివాహాలు చేసుకుని, భర్త ఇంటి పేరుకు మారి ఉండొచ్చు. అటువంటి సందర్భాల్లో వీలునామాలోని వివరాల మేరకు తమ హక్కులను క్లెయిమ్ చేసుకునే సందర్భంలో చిక్కులు ఎదుర్కోవాల్సి వస్తుంది. ప్రాపర్టి, యాజమాన్యం లేదా వారసత్వ వివాదాల్లో ఇంటి పేరు, చట్టబద్ధమైన డాక్యుమెంట్లలోని ఇంటి పేరు ఒకే మాదిరిగా ఉండకపోతే సవాళ్లు ఎదురవుతాయని ఏక్తారాయ్ అంటున్నారు. వీలునామాలోని పేరుకు, ప్స్ట్రేతుతం మహిళ పేరుకు మధ్య వ్యత్యాసం ఉంటే, అదనపు రుజువులు, డాక్యుమెంట్లను సమరి్పంచాల్సి ఉంటుందని సోనాల్ అలఘ్ తెలిపారు. మహిళ ఇంటి పేరు మార్పు వెనుకనున్న అంశాలను కోర్టులు, అధికారులు పరిగణనలోకి తీసుకోవచ్చని చెప్పారు. ఏవైనా వ్యత్యాసాలు ఉంటే అందుకు సంబంధించి సహేతుక ఆధారాలు దగ్గర ఉంచుకోవాలని, దాంతో ఆస్తుల బదిలీ సాఫీగా పూర్తవుతుందని సూచించారు. వీసాకు దరఖాస్తు ‘‘వీసాలో పేరు అప్డేట్ చేసుకోవడం లేదంటే భాగస్వామి వీసా కోసం దరఖాస్తు చేసుకునే వారు ఒక విషయాన్ని దృష్టిలో పెట్టుకోవాలి. అంతర్జాతీయంగా ఉన్న భిన్నమైన కుటుంబ నిర్మాణాల నేపథ్యంలో ఇంటి పేరులో వ్యత్యాసాన్ని ఆయా దేశాల్లో గుర్తించేందుకు ఎన్నో రకాల రుజువులు సమరి్పంచాల్సి రావచ్చు. వీసా కోసం దరఖాస్తు చేసుకునే వారు.. మారిన పేరుకు అనుగుణంగా అప్డేట్ చేసుకోవాలని భావించే వారికి ఈ సవాలు ఎదురవుతుంది’’అని అలఘ్ అంటున్నారు. పెళ్లి తర్వాత ఇంటి పేరు మార్చుకుని వీసా కోసం దరఖాస్తు చేసుకుంటే, అప్పుడు వివాహ స్థితిని తెలిపే డాక్యుమెంట్లు అవసరం అవుతాయి. ఇది వీసా జారీని ఆలస్యం చేయవచ్చు. అందుకే పెళ్లి తర్వాత పాస్పోర్ట్లో భర్త ఇంటి పేరు ప్రతిఫలించేలా మార్పు చేసుకోవాలని మిశ్రా సూచించారు. దీనివల్ల ధ్రువీకరణ సమస్యలు తక్కువగా ఉంటాయన్నారు. పేరు మార్చుకోకపోతే..? వివాహం తర్వాత కూడా తన ఇంటి పేరునే కొనసాగించే మహిళలూ కొందరు ఉన్నారు. అలాంటప్పుడు సదరు మహిళ భర్త పేరును పేర్కొనే సమయంలో ఇద్దరి ఇంటి పేరు వేర్వేరుగా ఉంటుంది. కనుక తనకు, తన భర్తకు మధ్య బంధానికి నిదర్శనంగా మ్యారేజ్ సర్టిఫికెట్ ఒక్కటి దగ్గర ఉంచుకుంటే సరిపోతుంది. ‘‘వివాహం తర్వాత మహిళ ఇంటి పేరు మార్చుకోకపోతే అప్పుడు వారి బంధాన్ని నిరూపించుకునేందుకు మ్యారేజ్ సర్టిఫికెట్ ఉండాల్సిందే. ఆదాయపన్ను రిటర్నుల దాఖలు, ఇన్సూరెన్స్ క్లెయిమ్, ఆస్తుల లావాదేవీల సమయంలో ఇది అవసరపడుతుంది. మ్యారేజ్ సర్టిఫికెట్ లేకపోతే భర్త పేరుతో అప్డేట్ చేసిన ఆధార్, పాస్పోర్ట్, బ్యాంక్ జాయింట్ అకౌంట్ పాస్బుక్ లేదా స్టేట్మెంట్, ఒకే ఇంట్లో నివసిస్తున్నట్టు రుజువులు, అఫిడవిట్ సాయపడతాయి’’అని మిశ్రా తెలిపారు. పిల్లల బర్త్ సర్టిఫికెట్ వివాహానంతరం మహిళల ఇంటి పేరులో మార్పు లేనప్పుడు.. ఆ దంపతులకు జని్మంచే పిల్లల బర్త్ సర్టిఫికెట్లో తల్లి, తండ్రి ఇంటి పేరు వేర్వేరుగా ఉంటుంది. ఇదేమైనా సమస్యలు కలిగిస్తుందా.? అన్న సందేహం రావచ్చు. పిల్లల పేరిట పీపీఎఫ్, సుకన్య సముృద్ధి యోజన తదితర సాధనాల్లో ఇన్వెస్ట్ చే యాలనుకుంటే ఈ బర్త్ సర్టిఫికెట్ అవసరం పడు తుంది. అంతేకానీ, అందులో తల్లి, తండ్రి ఇంటి పేర్లు వేర్వేరుగా ఉంటే ఎలాంటి సమస్య రాదని మిశ్రా పేర్కొన్నారు. మొత్తం పేరే మారితే? కొన్ని వర్గాల ప్రజల్లో పెళ్లి తర్వాత మహిళ ఇంటి పేరే కాకుండా, మొదటి పేరులోనూ మార్పు చోటు చేసుకుంటుంది. ఇది సమస్యలకు దారితీస్తుందని మిశ్రా చెప్పారు. అధికారిక రికార్డులతో పోలిస్తే పేర్ల మధ్య పోలిక లేకపోవడం వల్ల సవాళ్లను ఎదుర్కోవాల్సి వస్తుందన్నారు. పేరు మార్చుకునే విషయంలో చట్టబద్ధమైన నిబంధనలను పాటించడం వల్ల సవాళ్లను అధిగమించొచ్చని సూచించారు. -

ఇందులో పెట్టుబడులు పెడితే..‘గుండె మీద చెయ్యేసుకుని బతకొచ్చు’!

మిడ్క్యాప్, స్మాల్క్యాప్లో రిస్క్ అధికంగా ఉంటుంది. అదే సమయంలో రాబడులు కూడా మెరుగ్గా ఉంటాయి. అస్థిరతలు చూసి చలించకుండా, సహనంతో ఉండే వారికి స్మాల్క్యాప్ ఫండ్స్ అనుకూలంగా ఉంటాయి. లార్జ్క్యాప్తో పోలిస్తే దీర్ఘకాలంలో పెట్టుబడులపై అధిక ప్రతిఫలాన్ని మిడ్క్యాప్, స్మాల్క్యాప్ పథకాలు అందిస్తాయని చారిత్రక గణాంకాలు చెబుతున్నాయి. కనుక పిల్లల వివాహం, ఉన్నత విద్య, రిటైర్మెంట్ తదితర దీర్ఘకాల లక్ష్యాల కోసం స్మాల్క్యాప్ ఫండ్స్కు తమ పోర్ట్ఫోలియోలో తప్పకుండా చోటు కల్పించుకోవడం ఎంతైనా అవసరం. ఈ విభాగంలో ఎస్బీఐ స్మాల్క్యాప్ పథకం దీర్ఘకాలంలో మంచి పనితీరుతో ఆకట్టుకుంటోంది. రాబడులు ఏడాది, మూడేళ్ల కాలంలో సూచీలతో పోలిస్తే రాబడుల విషయంలో ఎస్బీఐ స్మాల్క్యాప్ ఫండ్ వెనుక బడింది. కానీ, ఏడేళ్లు, పదేళ్ల కాలంలో సూచీలకు మించి అధిక రాబడిని ఇచ్చింది. గడిచిన ఏడాది కాలంలో ఈ పథకం ఇన్వెస్టర్లకు 37 శాతం రాబడిని తెచ్చి పెట్టింది. ఇక మూడేళ్ల కాలంలో వార్షిక రాబడి 25 శాతం చొప్పున ఉంది. ఐదేళ్లలో 26 శాతం, ఏడేళ్లలో 21 శాతం, పదేళ్ల కాలంలో 27 శాతం చొప్పున వార్షిక రాబడి ఈ పథకంలో కనిపిస్తుంది. దీర్ఘకాలంలో స్మాల్క్యాప్ విభాగం సగటు రాబడి కంటే ఈ పథకంలోనే ఎక్కువగా ఉంది. పెట్టుబడుల విధానం 2011, 2013, 2018, 2020 మార్కెట్ కరెక్షన్లలో ఎస్బీఐ స్మాల్క్యాప్ పథకం నష్టాలను తగ్గించింది. 2014, 2017, 2020–21 బుల్ ర్యాలీల్లోనూ మంచి పనితీరు చూపించింది. పెట్టుబడుల్లో 65 శాతం వరకు స్మాల్క్యాప్ కంపెనీలకు కేటాయిస్తుంటుంది. అయితే, అన్ని సమయాల్లోనూ స్మాల్క్యాప్ కంపెనీలకు ఇదే స్థాయిలో కేటాయింపులు చేయదు. ఒకవేళ స్మాల్క్యాప్ కంపెనీల వ్యాల్యూషన్లు మరీ ఖరీదుగా మారాయని భావించినప్పుడు, మిడ్క్యాప్, లార్జ్క్యాప్నకు కేటాయింపులు పెంచుతుంది. అలాగే, డెట్కు కూడా కొంత కేటాయిస్తుంటుంది. పోర్ట్ఫోలియో ప్రస్తుతం ఈ పథకం నిర్వహణలో రూ.24,862 కోట్ల పెట్టుబడులు ఉన్నాయి. ఇందులో జనవరి చివరికి 93.13 శాతం ఈక్విటీల్లో ఇన్వెస్ట్ చేయగా, 6.87 శాతం నగదు, నగదు సమానాల్లో కలిగి ఉంది. ఈక్విటీ పెట్టుబడులను పరిశీలించినట్టయితే, 59.23 శాతం మిడ్క్యాప్ కంపెనీల్లోనే ఉన్నాయి. స్మాల్క్యాప్ కంపెనీల్లో 40.77 శాతం పెట్టుబడులు పెట్టి ఉంది. స్మాల్క్యాప్ ఫండ్ అయినప్పటికీ, ప్రస్తుతం అధిక భాగం పెట్టుబడులు మిడ్క్యాప్ కంపెనీల్లోనే ఉండడం గమనార్హం. కానీ, ఇక్కడ గమనించాల్సిన విషయం ఒకటి ఉంది. ఈ పథకం ఇన్వెస్ట్ చేసిన తర్వాత, ఆయా స్మాల్క్యాప్ కంపెనీలు మంచి పనితీరుతో మిడ్క్యాప్, లార్జ్క్యాప్ కంపెనీలుగా మారే అవకాశాలు ఉంటాయి. అందుకే ఎక్కువ పెట్టుబడులు మిడ్క్యాప్లో కనిపిస్తున్నాయి. పోర్ట్ఫోలియోలో ప్రస్తుతం 55 స్టాక్స్ ఉన్నాయి. టాప్–10 స్టాక్స్లోనూ పెట్టుబడులు 28 శాతం మించలేదు. అంటే ఈ పథకంలో ఎక్కువ వైవిధ్యం కనిపిస్తోంది. సేవల రంగ కంపెనీలకు ఎక్కువ ప్రాధాన్యం ఇస్తూ, 18 శాతం కేటాయింపులు చేసింది. ఆ తర్వాత కన్జ్యూమర్ డిస్క్రీషనరీ కంపెనీలకు 12 శాతం, క్యాపిటల్ గూడ్స్ కంపెనీలకు 12 శాతం, బ్యాంకింగ్ అండ్ ఫైనాన్షియల్ కంపెనీలకు 9.49 శాతం, కన్జ్యూమర్ స్టాపుల్స్ కంపెనీలకు 8 శాతం చొప్పున కేటాయింపులు చేసింది. -

ఢిల్లీలో రైతుల ఉద్యమం ఇస్తోన్న సంకేతాలేంటి?

ఢిల్లీలో 2020-21లో తీవ్రస్థాయిలో ఉద్యమించి, విరమించిన రైతులు.. మళ్ళీ ఉద్యమించడానికి సిద్ధమయ్యారు. 'ఢిల్లీ చలో' పేరుతో ఆందోళన చేపట్టారు. గతంలో ఉద్యమించిన సంఘాలకుచెందినవారిలో పలువురు మళ్ళీ పోరాటబాటపట్టారు. కేవలం కొన్ని రోజుల వ్యవధిలోనే దేశవ్యాప్తంగా సార్వత్రిక ఎన్నికలు జరుగనున్నవేళ రైతు సంఘాలు ఆందోళనకు దిగడం.. నేడు చర్చనీయాంశంగా మారింది. ఆరు నెలలకు సరిపడా ఆహారం, డీజిల్, కావాల్సిన సామాగ్రి అన్నీ సిద్ధం చేసుకొనే రైతులు పోరుకు దిగారు.. ప్రధాని నరేంద్ర మోదీ, కేంద్ర హోం మంత్రి, వ్యవసాయ శాఖ మంత్రి అర్జున్ ముండా సహా పలువురు బీజేపీ నేతల ఇళ్ల ముందు నిరసనలు చేపట్టే అవకాశాలు ఉన్నాయని నిఘా నివేదికలు చెబుతున్నాయి. పంజాబ్, హరియాణా నుంచి వేలాదిమంది రైతులు ట్రాక్టర్లతో హస్తినకు బయలుదేరారు. తమ డిమాండ్లు పూర్తిగా నెరవేరేంత వరకూ దేశ రాజధానిని వీడేదిలేదని రైతులు మళ్ళీ భీష్మప్రతిజ్ఞ చేస్తున్నారు. ఈ నిరసనలకు కేంద్ర ప్రభుత్వం అనుమతి నిరాకరించింది. ఆందోళనలను భగ్నం చేయడానికి, సరిహద్దుల్లోనే అడ్డుకోడానికి ఇప్పటికే పోలీసులు చర్యలు చేపట్టారు. శంభు సరిహద్దు వద్ద రైతులపై భాష్పవాయివును ప్రయోగించినట్లు తెలుస్తోంది. స్మోక్ బాంబ్స్ను కూడా వదిలారు. దట్టమైన పొగతో ఆకాశమంతా నిండిపోయింది. ఈ ప్రభావంతో నిరసనకారులు, మీడియా ప్రతినిధులు పరుగులు పెట్టినట్లు సమాచారం. అయినప్పటికీ బారికేడ్లను బద్దలు కొట్టుకొని రాజధానిలోకి ప్రవేశించడానికే రైతులు కదం తొక్కుతున్నారు. 2020లో చేపట్టిన రైతుల ఆందోళనలు ప్రపంచవ్యాప్తంగా సంచలనం సృష్టించాయి. కేంద్ర ప్రభుత్వం దిగి రావడంతో రైతు సంఘాలు అప్పట్లో విరమించిన విషయం తెలిసిందే. ఇప్పటికీ కేంద్ర ప్రభుత్వ వైఖరిలో ఎటువంటి మార్పు రాలేదని, తమ డిమాండ్లు ఇప్పటికీ పరిష్కారానికి నోచుకోలేదని.. రైతు సంఘాలు ఆగ్రహం వ్యక్తం చేస్తున్నాయి. అప్పట్లో కేంద్రం తీసుకొచ్చిన మూడు చట్టాలను విరమించి తీరాలన్నది ఇప్పుడు కూడా రైతు సంఘాలు చేస్తున్న ప్రధాన డిమాండ్. పంటకు కనీస మద్దతు ధర, 2020లో రైతులు పెట్టిన కేసులను ఎత్తివేయడం మొదలైన డిమాండ్లను రైతు సంఘాలు తాజాగా మరోసారి కేంద్రం ముందు పెడుతున్నాయి. ప్రస్తుతం నిరసన తెలుపుతున్న రైతులకు అప్పటి వలె ఇప్పుడు కూడా తమ మద్దతు సంపూర్ణంగా ఉంటుందని, రైతులను ఇబ్బంది పెడితే చూస్తూ ఊరుకోమని భారత్ కిసాన్ యూనియన్ అధినేత రాకేశ్ టికాయిత్ కేంద్ర ప్రభుత్వాన్ని హెచ్చరిస్తున్నారు. దేశంలో అనేక రైతు సంఘాలు ఉన్నాయని, ఒక్కొక్క సంఘానిది ఒక్కొక్క సమస్య అనీ, ప్రతి సమస్యను తీర్చడం ప్రభుత్వ బాధ్యతనీ ఆయన అంటున్నారు. 'భారత్ కిసాన్ యూనియన్' ఉత్తరప్రదేశ్ కేంద్రంగా నడుస్తోన్న రైతు సంఘం. కేంద్ర ప్రభుత్వం ఇటీవలే చౌదరి చరణ్సింగ్కు 'భారతరత్న' ప్రకటించింది. ఈ కిసాన్ యూనియన్ వ్యవస్థాపకుల్లో చరణ్సింగ్ కీలకమైన నేత కావడం ఒక విశేషం. చరణ్సింగ్కు దేశ అత్యున్నత పురస్కారం ప్రకటించిన వేళ దేశవ్యాప్తంగా రైతులు పెద్దఎత్తున హర్షం వ్యక్తం చేశారు. ఆ ప్రశంసలు అందించిన అనందం ఇంకా పచ్చగా ఉండగానే, నేడు రైతు సంఘాలు ఆందోళనకు సిద్ధమవ్వడం బీజేపీ ప్రభుత్వాన్ని కలచివేస్తోంది. ఈ ఉద్యమం ఎటువంటి రూపు తీసుకుంటుందో? అనే భయాలు మొదలవుతున్నాయి. గతంలో ఈ ఆందోళనలు తీవ్రరూపం దాల్చాయి.మొత్తంగా రైతు ఉద్యమం ప్రాయోజిత (స్పాన్సర్డ్) కార్యక్రమంగానే బీజేపీ గతంలో భావించింది. ఇప్పటికీ అవే భావనలు తనకున్నాయి. సోమవారం నాడు రైతు సంఘాలతో కేంద్ర మంత్రులు చర్చలు జరిపినప్పటికీ అవి విఫలమైనాయి. మార్కెట్ ఒడుదుడుకులతో సంబంధం లేకుండా పంటకు కనీస మద్దతు ధర కల్పించడం, ఆ దిశగా చట్టం చేయడం అనే అంశాలలో ఇరువైపుల ఏకాభిప్రాయ సాధన కుదరలేదు. ఎం.ఎస్.పి, స్వామినాథన్ కమిషన్ సిఫారసు అమలు, పంట రుణాల మాఫీకి సంబంధించి చట్టపరమైన హామీలు ఇచ్చేందుకు కమిటీ ఏర్పాటుచేస్తామని కేంద్రం చెప్పిన మాటల పట్ల రైతు సంఘాలకు విశ్వాసం కుదరడం లేదు. నేడు మళ్ళీ ఆందోళనల పర్వం ప్రారంభించడానికే రైతులు సిద్ధమవుతున్నారు. అప్పట్లో ఆందోళనల్లో మరణించిన రైతు కుటుంబాలకు కేంద్రం పరిహారం ప్రకటించినా, ఇంతవరకూ అందకపోవడం కూడా ఆగ్రహానికి మరో కారణం. వివాదాస్పద విద్యుత్ చట్టం 2020ని రద్దు చేయడం, దీని వల్ల కేంద్రం విద్యుత్ రంగాన్ని ప్రైవేటుపరంచేస్తే, తమకు అందే రాయితీలు పోతాయని రైతులు భయపడుతున్నారు. భూసేకరణ చట్టం 2013ను పునర్నిర్మించడం, వరల్డ్ ట్రేడ్ ఆర్గనైజేషన్ నుంచి వైదొలగడం మొదలైనవి రైతులు చేస్తున్న డిమాండ్లు. ఈ డిమాండ్ల నడుమ కేంద్ర వ్యవసాయ శాఖా మంత్రి చేసిన వ్యాఖ్యలు కూడా అగ్గికి ఆజ్యం పోసినట్లవుతున్నాయి. పంటలకు కనీస మద్దతు ధరపై ఇంత హడావిడిగా చట్టాన్ని తీసుకురాలేమన్నది ఆ వ్యాఖ్యల సారాంశం. ఇది ఇలా ఉండగా... ప్రతిపక్ష కాంగ్రెస్ పార్టీ అగ్రనేత రాహుల్ గాంధీ రైతులకు భరోసా ఇచ్చేలా మాట్లాడారు. తాము అధికారంలోకి వస్తే కనీస మద్దతు ధరకు చట్టబద్ధత కలిపించి తీరుతామని రాహుల్ అంటున్నారు. ప్రస్తుతం మళ్ళీ పైకి లేచిన రైతు ఆందోళనల వెనక కాంగ్రెస్ వంటి ప్రతిపక్షాల కుట్రలు, కొందరి పెట్టుబడులు, కొన్ని ఉగ్రసంస్థల హస్తాలు ఉన్నాయని బీజేపీకి చెందిన నేతలు ఘాటైన విమర్శలు చేస్తున్నారు. మొన్ననే రైతు సంఘ వ్యవస్థాపకుడు, దివంగత నేత చరణ్సింగ్తో పాటు, హరిత విప్లవ పితామహుడు స్వామినాథన్కు కూడా బీజేపీ ప్రభుత్వం 'భారతరత్న' ప్రకటించడం గమనార్హం. ఏది ఏమైనా, 'ఢిల్లీ చలో' ఆందోళన బీజేపీకి కొత్త తలనొప్పి. మొత్తంగా చూస్తే, దేశ వ్యాప్తంగా ఒక్కొక్క రాష్ట్రంలో వున్న రైతు సమస్యలను పునఃసమీక్ష చేయాల్సిన బాధ్యత కేంద్రానికి వుంది. రైతు సమస్యలన్నింటికీ శాశ్వత పరిష్కారం చూపించడం అత్యంత ముఖ్యమైన అంశం. అన్నదాత కంట కన్నీరు ఏ పాలకునికైనా శాపమై నిలుస్తుంది. కర్షకుడి హర్షం చూసినదే నిజమైన ప్రజాప్రభుత్వం. నరేంద్రమోదీ సారథ్యంలోని బీజేపీ ప్రభుత్వం వ్యవసాయదారుల సమస్యల వైపు ప్రత్యేకమైన దృష్టి సారించి, దేశాన్ని అన్నపూర్ణగా నిలబెడుతుందని ఆశిద్దాం. -మాశర్మ -

ఆస్తి అమ్మిన డబ్బుతో.. అలా వద్దండి!

అన్ని జాగ్రత్తలు తీసుకుని, సంబంధిత కాగితాలు భద్రపర్చుకుని, బ్యాంకులో జమ అయిన మొత్తంతో ఏం చేయాలి అనేది ఆలోచించాలి. కాస్సేపు ఇలా అమ్మగా వచ్చిన మొత్తాన్ని ‘ప్రతిఫలం’ అని అందాం. ఈ ప్రతిఫలం నగదు రూపంలో వద్దండి! బ్యాంకులోనే జమ అయ్యేలా చూసుకోండి. ఎందుకంటే ఈ సమాచారం వెనువెంటనే కాకపోయినా .. త్వరగా కాకపోయినా.. అంతిమంగా సబ్ రిజిస్ట్రార్కి విధించిన గడువులోగా ఇన్కంట్యాక్స్ డిపార్టుమెంటు వారికి చేరుతుందన్న విషయాన్ని మర్చిపోవద్దు. ప్రతిఫలాన్ని ఏం చేయాలన్న ప్రశ్నకు జవాబుగా ఆదాయపు పన్ను చట్టప్రకారం మరీ ఎక్కువగా ఆలోచించకుండా తమ కుటుంబ సభ్యుల అవసరం ఏమిటి అనే దానికే ప్రాముఖ్యత ఇచ్చి హాయిగా కాలం గడుపుతున్న కొంత మందిని ఈ వారం మీకు పరిచయం చేస్తున్నాం. ➤ ఆ ఊళ్లో సాంబశివరావుగారు మంచి టీచర్. మానవతా విలువలతో పాటు విద్యావిలువలు తెలిసిన పెద్ద మనిషి. స్థిరాస్తి అమ్మకంతో వచ్చిన ప్రతిఫలంతో ఏర్పడ్డ పన్ను భారాన్ని చెల్లించేసి, మిగతా మొత్తంతో పిల్లల పేరు మీద ఫిక్సిడ్ డిపాజిట్ చేశారు. ఆ మొత్తాన్ని వారి వారి చదువులకు ఖర్చు పెట్టి వారిని వృద్ధిలోకి తీసుకొచ్చారు. అందరూ భారత్లోనే ఉన్నారు. ➤ పిల్లలను విదేశాల్లో చదివించాలన్న విశ్వేశ్వరరావు కూడా అదే బాటని ఆశ్రయించారు. పన్ను భారం చెల్లించాక మిగిలిన మొత్తంతో కొడుకుని విదేశాల్లో ఉన్నత విద్యల కోసం పంపించి హాయిగా ఉన్నారు. ➤ చెల్లి పెళ్లి అప్పులతో తండ్రి చేశాడు. క్రమేణా కాలం కలిసొచ్చింది కల్యాణరావుకి. మావగారు ఇచ్చిన ఇల్లుకి రింగ్ రోడ్ ధర్మమా అని రేటు రాగానే అమ్మేశాడు, పన్ను కట్టాకా మిగిలిన మొత్తంతో ఇద్దరు ఆడపిల్లలకు పెళ్ళి చేసేసి, మనవళ్ళతో ఆడుకుంటున్నాడు. ➤ శివరావుగారి తాతగారు ఎప్పుడో గుడి కట్టించారు. అది శిథిలం అయ్యింది. తండ్రి ఏమి చేయలేకపోయాడు. కానీ గుడిని పునరుద్ధరించాలనేది ఆయన చిరకాల కోరిక. శివరావుగారు తనకు వచ్చిన ‘ప్రతిఫలం’లో మిగిలిన మొత్తంతో గుడిని బాగుచేయించారు. తన శ్రమ శక్తి వల్ల ఏర్పడ్డ స్థిరాస్తి అమ్మకం.. శివభక్తికి అలా ఉపకరించింది. భార్య పార్వతమ్మ సంతోషం అంతా ఇంతా కాదు. ➤ తన స్కూలు చదువంతా ఎండా, వానల్లోనే. కాలేజీకి వచ్చే వరకు బెంచీలు చూడని విద్యాధరరావు డబ్బు సంపాదించి, ఇల్లు కొన్నాడు. అమ్మవలసినప్పుడు, అన్ని బాధ్యతలను తీర్చివేసి ఊళ్లో స్కూల్లో అన్ని తరగతులవారికి బెంచీలు కొన్నాడు. ➤ బంగార్రాజు పేరుకే బంగార్రాజు. పెళ్లాం లక్ష్మీ ప్రతిరోజూ పేచీయే బంగారం కొనమని. అనుకోకుండా అన్నదమ్ముల స్థిరాస్తి పంపకాల్లో ఆస్తి అమ్మాల్సి వచ్చింది. పన్ను కట్టేసి మిగిలిన మొత్తంతో పెళ్లాం లక్ష్మమ్మని ఏడువారాల నగలు, వడ్డాణం కొని ‘లక్ష్మీదేవి’గా చేశాడు బంగార్రాజు. ➤ అమీర్పేటలో ఇరుకు ఇంట్లో నలభై ఏళ్లు కాపురం చేసి విసిగిపోయిన రాజారావు.. ’ప్రతిఫలం’తో ఓ విల్లా కొనుక్కుని, నార్సింగిలో సరదాగా ఉన్నాడు. పన్ను మినహాయింపులు కూడా పొందాడు. ➤ మొదటి నుంచి ఫైనాన్షియల్ డిసిప్లిన్ ఉండటం వల్ల ’ప్రతిఫలం’ మొత్తాన్ని నిర్దేశిత బాండ్లలో ఇన్వెస్ట్ చేసి, ఆ వడ్డీలతో ఏ అప్పు లేకుండా పబ్బం గడుపుతున్నాడు ’లక్ష్మీపతి’. ➤ పాత ఇండస్ట్రీ షెడ్డుని అమ్మేసి, ఆ డబ్బుతో కొత్త షెడ్డు కొని వ్యాపారం చేస్తున్నారు నాయుడుగారు. ➤ అన్ని ఆస్తులు అమ్మినా, సరైన ప్లానింగ్ లేకుండా అప్పుల పాలైన అప్పారావూ ఉన్నారు. ఏదేమైనా ‘ప్రతిఫలం’ మొత్తాన్ని సద్వినియోగం చేసుకునే విషయంలో ఆలోచించాలి. సరైన నిర్ణయం తీసుకోవాలి. పన్నుకు సంబంధించిన సందేహాలు ఏవైనా ఉంటే పాఠకులు business@sakshi.comకు ఈ–మెయిల్ పంపించగలరు. -

కొత్తగా ఇన్వెస్ట్ చేస్తున్నారా? ఇవి తెలుసుకుంటే తిరుగుండదు!

Index funds: సులువుగా అర్థమయ్యేలా ఉంటూ, పెట్టుబడులను సులభతరం చేసే చక్కని వ్యూహంగా ఇండెక్స్ ఫండ్స్ ఉపయోగపడతాయి. వాటిపై అవగాహన కల్పించేదే ఈ కథనం. ఇండెక్స్ ఫండ్స్ అంటే ఏమిటి? నిర్దిష్ట ప్రామాణిక సూచీని ట్రాక్ చేసే ఒక తరహా మ్యుచువల్ ఫండ్స్ను ( mutual fund ) ఇండెక్స్ ఫండ్స్ అంటారు. నిఫ్టీ 50, సెన్సెక్స్ వంటి విస్తృత సూచీలను లేదా నిర్దిష్ట రంగానికి చెందిన నిఫ్టీ బ్యాంక్, నిఫ్టీ ఐటీ వంటి సూచీలను ట్రాక్ చేసేలా ఇవి ఉండొచ్చు. సదరు సూచీలోని కంపెనీల షేర్లను, అదే వెయిటేజీతో ఈ ఫండ్స్ ద్వారా కొనుగోలు చేస్తారు. స్టాక్ మార్కెట్లో వివిధ విభాగాలకు చెందిన కొన్ని కీలక స్టాక్స్ సమూహాన్ని ఇండెక్స్గా వ్యవహరిస్తారు. మొత్తంగా స్టాక్ మార్కెట్ పనితీరును ఇది ప్రతిబింబిస్తుంది. ప్యాసివ్ ఇన్వెస్ట్మెంట్ ఆప్షన్లు ఏమిటి? ఇండెక్స్ ఫండ్స్, ఎక్స్చేంజ్ ట్రేడెడ్ ఫండ్స్ వీటిలో ఉంటాయి. ఇవి రెండూ కూడా నిర్దిష్ట సూచీని ట్రాక్ చేసేవే అయినా వీటి పని తీరులో మార్పులు ఉంటాయి. ఇండెక్స్ ఫండ్స్ సాధారణ మ్యుచువల్ ఫండ్స్ తరహాలోనే పని చేస్తాయి. రోజు ముగిసే నాటి ఎన్ఏవీ ప్రకారం వీటి యూనిట్లను ఏఎంసీల్లో కొనుగోలు చేయొచ్చు, విక్రయించవచ్చు. ఇక ఈటీఎఫ్లు పేరుకు తగ్గట్లే స్టాక్ ఎక్సే్చంజీల్లో లిస్టయి, షేర్ల తరహాలోనే ట్రేడ్ అవుతుంటాయి. ఏఎంసీ ప్రస్తావన లేకుండా ఇన్వెస్టర్లు వీటిని నేరుగా ఎక్సే్చంజ్ నుంచే కొనుక్కోవచ్చు, అమ్ముకోవచ్చు. ప్రయోజనాలు ఏమిటి? సులభంగా అర్థం చేసుకోగలిగే వ్యూహం. వ్యక్తిగతంగా ఏ ఒక్క స్టాక్ పైనో పక్షపాతం చూపించే పరిస్థితి లేకుండా ముందుగానే నిర్దేశిత నిబంధనల ప్రకారం స్టాక్స్ ఎంపిక ఉంటుంది. మార్కెట్ను బట్టి పని చేస్తుంది. పెట్టుబడులపై నిర్ణయాలు తీసుకోవడంలో ఫండ్ మేనేజర్ క్రియాశీలకంగా ఉండరు కాబట్టి సాధారణంగా యాక్టివ్ మ్యుచువల్ ఫండ్తో పోలిస్తే వ్యయాల నిష్పత్తి తక్కువగా ఉంటుంది. వ్యయాలు తక్కువ ఎందుకంటే? ముందే చెప్పుకున్నట్లు ఇండెక్స్ ఫండ్స్లో ఫండ్ మేనేజరు ప్రత్యేకంగా స్టాక్స్ ఎంపిక చేయడం లేదా ఇన్వెస్ట్మెంట్ నిర్ణయాలు తీసుకోవడంలో క్రియాశీలకంగా వ్యవహరించాల్సిన పని ఉండదు. కాబట్టి పరిశోధనలపరమైన వ్యయాలూ ఉండవు. పైగా యాక్టివ్ ఫండ్స్తో పోలిస్తే పోర్ట్ఫోలియోలో మార్పులు తక్కువగా ఉంటాయి. కాబట్టి ఖర్చులు తగ్గుతాయి. అందుకే వీటి వ్యయాలు తక్కువగా ఉంటాయి. ఎవరికి అనువైనవి? సులభతరమైన, సమర్ధమంతమైన, తక్కువ వ్యయాలతో కూడుకున్న ఇండెక్స్ ఫండ్స్ ఎవరికైనా అనువైనవే. సులభంగా అర్థం చేసుకునేందుకు వీలుగా ఉండటంతో పాటు డైవర్సిఫికేషన్ ప్రయోజనాలు కూడా ఉంటాయి కాబట్టి కొత్త ఇన్వెస్టర్లు వీటిని పరిశీలించవచ్చు. ఇక అనుభవమున్న ఇన్వెస్టర్లు వివిధ మార్కెట్ క్యాప్వ్వ్యాప్తంగా ఇన్వెస్ట్ చేసేందుకు, నిర్దిష్ట ఇండెక్స్ వ్యూహాలను అమలు చేసేందుకు కూడా ఇవి ఉపయోగకరంగా ఉంటాయి. ట్రాకింగ్ వ్యత్యాసాలు అంటే? బెంచ్ మార్క్, ఫండ్కి సంబంధించి పనితీరు అలాగే రాబడుల్లో వ్యత్యాసాలను ట్రాకింగ్ ఎర్రర్గా వ్యవహరిస్తారు. ఇది ఫండ్ పనితీరు సమర్ధతను సూచిస్తుంది. ఇక, ఫీజులు, ఖర్చులు తదితర అంశాలను కూడా పరిగణనలోకి తీసుకోవడం వల్ల బెంచ్మార్క్తో పోలిస్తే ఫండ్ అందించే రాబడులు కొంత భిన్నంగా ఉంటాయి. ఇండెక్స్ ఫండ్లో ఎలా ఇన్వెస్ట్ చేయాలి? ఏఎంసీకి (అసెట్ మేనేజ్మెంట్ కంపెనీ) ఆన్లైన్లో లేదా ఫిజికల్గా దరఖాస్తు చేసుకోవడం ద్వారా సాధారణ మ్యుచువల్ ఫండ్స్ తరహాలోనే ఇన్వెస్ట్ చేయొచ్చు. తమ డిస్ట్రిబ్యూటర్ లేదా రిలేషన్షిప్ మేనేజర్ను సంప్రదించడం ద్వారా కూడా చేయొచ్చు. అలాగే లేటెస్ట్ ఫిన్టెక్ ప్లాట్ఫామ్స్ ద్వారా కూడా చేసేందుకు వీలుంది. ఏమేమి రిస్కులు ఉంటాయి? సాధారణ మ్యుచువల్ ఫండ్స్ తరహా రిస్కులన్నీ ఇండెక్స్ ఫండ్స్కి కూడా ఉంటాయి. వాటికి అదనంగా ట్రాకింగ్ ఎర్రర్, ట్రాకింగ్ డిఫరెన్స్, సూచీ ఆధారిత రిస్కులు, నిర్వహణపరమైన రిస్కులు మొదలైనవి ఉంటాయి. పథకానికి సంబంధించిన రిస్కులను గురించి తెలుసుకునేందుకు స్కీమ్ సమాచారపత్రాన్ని ముందుగానే క్షుణ్నంగా చదువుకోవాలి. ఇండెక్స్ ఫండ్స్పై పన్ను విధానం ఎలా ఉంటుంది? ఇన్వెస్ట్ చేసిన అసెట్ క్లాస్ని బట్టి ఇండెక్స్ ఫండ్స్పై పన్నులు వర్తిస్తాయి. ఈక్విటీ ఇండెక్స్ ఫండ్స్కి ఈక్విటీ ట్యాక్సేషన్, అలాగే డెట్ ఇండెక్స్ ఫండ్స్కి డెట్ ట్యాక్సేషన్ విధానం ఆధారంగా పన్నులు ఉంటాయి. ఏదైనా సరే, ఇన్వెస్ట్ చేసే ముందుగానే స్కీమ్ వివరాలతో కూడిన డాక్యుమెంటును క్షుణ్నంగా చదువుకుని నిర్ణయం తీసుకోవడం శ్రేయస్కరం. - సమాధానాలు - నీరజ్ సక్సేనా ఫండ్ మేనేజర్, బరోడా బీఎన్పీ పారిబాస్ -

పెట్టుబడికి బదులు బంగారం తీసుకోవచ్చా?

ఎన్పీఎస్ టైర్1 ఖాతాదారులకు అదనంగా రూ.50,000 పెట్టుబడి మొత్తంపై పన్ను ఆదా ఉందని తెలిసింది. నూతన పన్ను విధానంలోనూ దీన్ని వినియోగించుకోవచ్చా? – జయంతి రామన్ నూతన పన్ను విధానం కింద, ఎన్పీఎస్ టైర్1 ఖాతాలో ఇన్వెస్ట్ చేస్తున్నట్టు అయితే, మీరు అదనంగా రూ.50,000 మొత్తంపై పన్ను ఆదా చేసుకునేందుకు అవకాశం లేదు. పాత పన్ను విధానంలో ఉన్న వారే రూ.50,000 మొత్తంపై అదనపు పన్ను ప్రయోజనాన్ని క్లెయిమ్ చేసుకోగలరు. కాకపోతే మీరు పనిచేసే సంస్థలో మీ తరఫున యాజమాన్యం ఎన్పీఎస్ ఖాతాకు జమ చేస్తున్నట్టు అయితే అప్పుడు అదనపు క్లెయిమ్కు అవకాశం ఉంది. మీ మూల వేతనం, డీఏలో గరిష్టంగా 10% మేర పన్ను మినహాయింపును పొందొచ్చు. ఒకవేళ మీరు ప్రభుత్వ ఉద్యోగి అయితే మూలవేతనం, డీఏలో 14% పన్ను మినహాయింపు క్లెయిమ్ చేసుకోవచ్చు. నా వద్ద 2016–17 సంవత్సరానికి సంబంధించి 20 యూనిట్ల సావరీన్ గోల్డ్ బాండ్లు (ఎస్జీబీలు) ఉన్నాయి. 2024 నవంబర్ 17తో వీటి గడువు ముగిసిపోతుంది. నగదు బదులు 20 గ్రాముల బంగారం తీసుకోవచ్చా? – వసంత పరిమి సావరీన్ గోల్డ్ బాండ్లలో పెట్టుబడుల కాల వ్యవధి ముగిసిన సమయంలో భౌతిక బంగారాన్ని క్లెయిమ్ చేసుకునేందుకు అవకాశం లేదు. భౌతిక బంగారాన్ని కలిగి ఉండడానికి ప్రత్యామ్నాయంగా తీసుకొచ్చిన సాధనం ఎస్జీబీ. ఎస్జీబీ కాల వ్యవధి ఎనిమిదేళ్లు. ఐదేళ్ల పాటు పెట్టుబడులకు లాకిన్ ఉంటుంది. ఐదేళ్లు ముగిసిన తర్వాత ఉపసంహరించుకునేందుకు అవకాశం ఉంది. లాభంపై పన్ను మినహాయింపు కోరుకునే వారు ఎనిమిదేళ్ల పాటు కొనసాగించాల్సి ఉంటుంది. మెచ్యూరిటీ ముగిసే తేదీకి మూడు రోజుల ముందు 24 క్యారట్ల బంగారం సగటు ధర ఆధారంగా చెల్లింపులు చేస్తారు. ఇన్వెస్టర్ ఎస్జీబీ కొనుగోలు సమయంలో ఇచ్చిన బ్యాంక్ ఖాతాతోనే గడువు అనంతరం మెచ్యూరిటీ మొత్తం జమ అవుతుంది. పన్ను ఆదా ప్రయోజనంతో కూడిన ఈఎల్ఎస్ఎస్ పథకంలో నాకు పెట్టుబడులు ఉన్నాయి. వీటిని అదే అస్సెట్ మేనేజ్మెంట్ నిర్వహించే పన్ను ఆదా ప్రయోజం లేని ఇతర ఈక్విటీ పథకంలోకి మార్చుకోవచ్చా? – రవి గుప్తా ఇందుకు అవకాశం లేదు. ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ఈఎల్ఎస్ఎస్) పెట్టుబడులకు మూడేళ్ల లాకిన్ పీరియడ్ ఉంటుంది. కనుక ఈ మూడేళ్ల లాకిన్ పూర్తయిన తర్వాతే సదరు ఈఎల్ఎస్ఎస్ ఫండ్లోని పెట్టుబడులను ఇతర పథకంలోకి మార్చుకునేందుకు వీలుంటుంది. ఒక పథకం నుంచి మరో పథకంలోకి పెట్టుబడులు మళ్లించుకోవడాన్ని స్విచింగ్గా పిలుస్తారు. అన్ని మ్యూచువల్ ఫండ్స్ సంస్థలు దీన్ని ఆఫర్ చేస్తున్నాయి. అదే ఏఎంసీకి చెందిన రెండు పథకాల మధ్య పెట్టుబడులను స్విచింగ్ చేసుకోవచ్చు. బ్యాంక్ ఖాతాలోకి పంపించుకుని, ఇన్వెస్ట్ చేయాల్సిన అవసరం ఇక్కడ ఏర్పడదు. ఈఎల్ఎస్ఎస్ ఫండ్స్ గడువులోపు (మూడేళ్లు) స్విచింగ్ను అనుమతించడం లేదు. ఒకవేళ ఇన్వెస్టర్ మరణించిన సందర్భంలో.. సంబంధిత పెట్టుబడికి కనీసం ఏడాది ముగిసిన తర్వాతే నామినీ ఉపసంహరించుకోవడానికి అనుమతి ఉంటుంది. - సమాధానాలు - ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

పాత పన్ను బకాయిలు రద్దు.. సీతమ్మ పద్దు...

అనుకున్న ప్రకారం ఫిబ్రవరి 1న పార్లమెంటులో ఆర్థిక మంత్రి నిర్మలా సీతారామన్ బడ్జెట్ ప్రవేశపెట్టారు. రాజకీయ నాయకుల అభిప్రాయాలు, అభియోగాలు పక్కన పెట్టండి. షేరు మార్కెట్ ఒడిదుడుకులను పరిగణనలోకి తీసుకోకండి. కేవలం బడ్జెట్నే ప్రస్తావిద్దాం. అరుపులు లేవు. మెరుపులు లేవు. ప్రజాకర్షణ పథకాలు లేవు. అందర్నీ అలరించాలనే ప్రయత్నము లేదు. అలా అని అందర్నీ కొనేయలేదు. నాలగు వర్గాల వారిని దృష్టిలో పెట్టుకున్నారు. పేదలు, మహిళలు, యువత, రైతులు.. వీరికి ప్రభుత్వ మద్దతు అవసరం.. వీరి వల్లే ‘‘వికసిత భారత్’’ సాధ్యం అని అంటున్నారు. పేదల సాధికారత, మహిళల శక్తి, యువతకు ప్రోత్సాహం, రైతుల శ్రేయస్సు.. ఇలా నడిచింది ప్రసంగం. పదేళ్లలో సాధించిన ప్రగతి మార్గంలో నడిస్తే రాబోయే ఎన్నికల్లో గెలుపు ధీమా వ్యక్తమవుతోంది. స్థలాభావం వల్ల ఈ కాలమ్లో కేవలం ఇన్కంట్యాక్స్ వరకే పరిమితం చేద్దాం. మినహాయింపులు లేవు తగ్గింపులు లేవు తాయిలాలు లేవు బేసిక్ లిమిట్ పెంచలేదు శ్లాబులు, రేట్లు యధాతథం ఒక పక్కన ట్యాక్స్పేయర్ల సంఖ్య పెరిగిందని పొగుడుతూ మరో పక్కన మీకు సదుపాయాలు ఇవ్వాలని కరుణ చూపిస్తూ చేతులు దులుపుకొన్నారు ఆర్థిక మంత్రి. అయితే, ఏకంగా కట్టాల్సిన పన్నులను రద్దు చేస్తూ, కోటి మంది ట్యాక్స్పేయర్లకు లబ్ధి చేకూరేలాగా పెద్ద వరం ఇచ్చినందుకు సంబరపడాలి. సంతోషించాలి. వివరాల్లోకి వెళ్తే.. చిన్నవి, వెరిఫై చేయనివి, సమన్వయం కానివి, సందిగ్ధతలో ఉన్నవి, తగువులో ఉన్నవి.. ఇలా ఎన్నెన్నో డిమాండ్లు.. డిపార్టుమెంటు వారి బుక్స్లో పెండింగ్లో ఉన్నాయి. రిఫండ్ కోసం క్లెయిమ్ చేస్తే ‘‘మీ రిఫండును పాత బకాయిలకు సర్దుబాటు చేసేశాం’’ అన్న చావు వార్త. వివరాలు కూడా ఇవ్వకుండా సర్దుబాటు చేసేశారు. జవాబుకి జవాబు ఇవ్వకుండా కాలం దాటేశారు. కబురు లేదు. కన్ఫర్మేషన్ లేదు. సమాచారం లేదు. ఇటు ట్యాక్స్పేయర్స్కి దిక్కుతోచని పరిస్థితి. అనిశ్చితి. ఉత్కంఠ. అయోమయం. అగచాట్లు. ఇలాంటి నేపథ్యంలో ఓ శుభవార్త. ➤ 2009–10 సంవత్సరం వరకు రూ. 25,000 లోపు బకాయిలు పూర్తిగా రద్దు.. ➤ 2010–11 నుంచి 2014–15 వరకు రూ. 10,000 వరకు బకాయిలు పూర్తిగా రద్దు. ఈ స్కీము గురించి రెవెన్యూ సెక్రటరీగారు మాట్లాడుతూ 58 లక్షల కేసుల్లో రూ. 25,000 లోపు బకాయిలు ఉన్నాయని తెలిపారు. రూ. 10,000 లోపు బకాయిల కేసులు 53 లక్షలు ఉన్నాయన్నారు. ప్రతి వ్యక్తికి ఇది చాలా చిన్న రిలీఫ్లాగా కనబడినా దేశం మొత్తంలో రూ. 3,500 కోట్ల ఉపశమనం దొరుకుతుంది. ఈ మేరకు ప్రభుత్వ ఖజానాకి గండి లేదా నష్టమనే చెప్పాలి. రేట్లు తగ్గనందుకు, శ్లాబులు మార్చనందుకు, ఎటువంటి రాయితీలు ఇవ్వనందుకు కొంచెం బాధ ఉన్నా.. బకాయిలను రద్దు చేసినందుకు మెచ్చుకోవాలి. డిపార్టుమెంటు వారికి పని తగ్గుతుంది. మనకు డిమాండ్ల భారమూ తగ్గుతుంది. పన్నుకు సంబంధించిన సందేహాలు ఏవైనా ఉంటే పాఠకులు business@sakshi.comకు ఈ–మెయిల్ పంపించగలరు. -

త్వరగా రిటైర్ అవుదామనుకుంటున్నా.. రిటైర్మెంట్ ఫండ్ ఎలా?

నా వయసు 35 ఏళ్లు? 55 ఏళ్లకే రిటైర్ అవుదామని అనుకుంటున్నాను. ఆ సమయానికి రిటైర్మెంట్ ఫండ్ను సిద్ధం చేసుకోవడం ఎలా? – కీర్తిలాల్ మీ రిటైర్మెంట్కు ఇంకా 20 ఏళ్ల వ్యవధి మిగిలి ఉంది. 55 లేదా 60 ఏళ్లకు రిటైర్ అవుదామని అనుకుంటే పెట్టుబడులకు ఇంకా 20–25 ఏళ్ల వ్యవధి మిగిలి ఉంటుంది. ఈక్విటీలో పెట్టుబడులు మంచి ప్రతిఫలాన్ని ఇవ్వడానికి ఈ సమయం చాలు. మీరు ఏ వయసులో రిటైర్ అయినా.. ఈక్విటీ పెట్టుబడులకు రిటైర్మెంట్ లేదని గుర్తు పెట్టుకోవాలి. ఈక్విటీల్లో ఉన్న పెట్టుబడులు అన్నింటినీ వెనక్కి తీసుకుని డెట్ సాధనాల్లో ఇన్వెస్ట్ చేయడం సరైన విధానం కాదు. రిటైర్మెంట్ తర్వాత కూడా కొంత మొత్తాన్ని ఈక్విటీల్లో కొనసాగించాలి. అప్పటి వరకు సమకూర్చుకున్న ఈక్విటీ పోర్ట్ఫోలియో నుంచి మీకు సగటు రాబడి వచ్చినా విశ్రాంత జీవనాన్ని సాఫీగా సాగించొచ్చు. ఇప్పటికైనా మించిపోయింది లేదు కనుక ఈక్విటీల్లో పెట్టుబడులు ప్రారంభించండి. ఒకటి రెండు ఫ్లెక్సీక్యాప్ (ఫోకస్డ్) ఫండ్స్ను ఎంపిక చేసుకుని ఇన్వెస్ట్ చేసుకోవాలి. ఆ తర్వాత పెట్టుబడులను క్రమంగా (ఏటా) పెంచుకునే ప్రయత్నం చేయండి. అప్పుడు కాంపౌండింగ్ ప్రయోజనం కనిపిస్తుంది. ఇప్పటి నుంచి వీలైనంత అధిక మొత్తాన్ని పెట్టుబడిగా పెట్టాలని గుర్తుంచుకోవాలి. తగినంత ఇన్వెస్ట్ చేయనప్పుడు మీ అవసరాలకు సరిపడా నిధి ఎలా మారుతుంది? కనుక ఇప్పటి నుంచి వీలైనంత మేర దూకుడుగా పెట్టుబడులు పెట్టుకుంటూ వెళ్లడమే ముందున్న మార్గం. నిఫ్టీ ఇండెక్స్ ఫండ్లో మంచిది ఏదనే విషయంలో సందేహం నెలకొంది. ఏ పథకం మంచిది? – రమేష్ ఇండెక్స్ ఫండ్ను ఎంపిక చేసుకునే విషయంలో పరిశీలించాల్సిన ముఖ్య అంశాలు రెండున్నాయి. ఒకటి ఎక్స్పెన్స్ రేషియో. ప్రస్తుతం ఇండెక్స్ ఫండ్స్ మధ్య చాలా పోటీ ఉంది. 10–15 బేసిస్ పాయింట్ల (0.1–0.15 శాతం) ఎక్స్పెన్స్ రేషియోకే ఇండెక్స్ ఫండ్స్ డైరెక్ట్ ప్లాన్లు అందుబాటులో ఉన్నాయి. కనుక అంతకంటే ఎక్కువ చెల్లించాల్సిన అవసరం లేదు. రెండోది ట్రాకింగ్ ఎర్రర్. ఒక ఇండెక్స్ ఫండ్.. తాను పెట్టుబడులను అనుసరించే ఇండెక్స్తో పోలిస్తే రాబడుల విషయంలో ఎంత మెరుగ్గా పనిచేసిందన్నది ఇది చెబుతుంది. ఇండెక్స్ ఫండ్ నిర్వహణ బృందం సామర్థ్యాన్ని ఇది ప్రతిఫలిస్తుంది. తక్కువ ఎక్స్పెన్స్ రేషియోతోపాటు.. ట్రాకింగ్ ఎర్రర్ తక్కువగా ఉన్న పథకం మెరుగైనది అవుతుంది. ఈ రెండు అంశాలను ప్రామాణికంగా చేసుకుని చూసిన తర్వాత నచ్చిన పథకాన్ని ఎంపిక చేసుకోవచ్చు. - సమాధానాలు: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

లాంగ్టర్మ్ క్యాపిటల్ గెయిన్స్ ఎలా లెక్కించాలో తెలుసా?

ముందుగా అందరికీ మకర సంక్రాంతి శుభాకాంక్షలు. ఈ వారం దీర్ఘకాలిక క్యాపిటల్ గెయిన్స్ని ఎలా లెక్కించాలో ఉదాహరణతో తెలుసుకుందాం. స్థిరాస్తులను రెండు రకాలుగా విభజించవచ్చు. 1) 2001 ఏప్రిల్ 1కి ముందు కొన్నవి 2) 2001 ఏప్రిల్ 1 తర్వాత కొన్నవి మొదటిగా 2001 ఏప్రిల్ 1కి ముందు కొన్నవాటికి 01–04–2001ని కటాఫ్ తేదీగా నిర్ధారించారు. ఈ తేదీకి ముందు కొన్న ఆస్తి విషయంలో మీరు కొన్న ధరని పరిగణించరు. ఆ స్థిరాస్తి విలువ 2001 ఏప్రిల్ 1న ఎంతో నిర్ధారించాలి. అయితే, ఇక్కడ ‘‘ఫెయిర్ మార్కెట్ విలువ’’ అన్న పదం వాడారు. దీని అర్ధం మీరు అమ్ముకునే విలువ కాదు. 2001 ఏప్రిల్ 1న డిపార్టుమెంటు వారు.. అంటే రాష్ట్ర ప్రభుత్వం వారు .. ఎంత విలువ మీద ‘‘స్టాంపు డ్యూటీ, రిజిస్ట్రేషన్ చార్జీలు’’ వసూలు చేస్తారో అంత మొత్తాన్ని మాత్రమే పరిగణనలోకి తీసుకుంటారు. ఈ పాయింట్లో నిర్ధారించే విలువ.. కొన్న ధర. ఈ రెండింటిలో ఏది తక్కువగా ఉంటుందో అదే తీసుకుంటారు. ఉదాహరణకు, 11–01–1980న మీరొక ఇల్లు కొన్నారనుకుందాం. ఆ రోజున ఆ ఇంటిని రిజిస్ట్రేషన్ చేయించారు. ధర రూ. 30,00,000. ఈ మొత్తం మీద స్టాంపు డ్యూటీ చెల్లించారు. ఆ ఇంటిని ఈ ఆర్థిక సంవత్సరంలో (2023–24) రెండు కోట్ల రూపాయలకు అమ్ముతున్నారనుకుందాం. 2001 ఏప్రిల్ 1న మీ ఇంటి మార్కెట్ విలువ .. అంటే మీరు అమ్ముకోగల విలువ రూ. 80,00,000 అనుకుందాం. కానీ, రాష్ట్ర ప్రభుత్వపు సబ్ రిజిస్ట్రార్ వారు రూ. 50,00,000కు ధృవీకరణ పత్రం ఇచ్చారు. కచ్చితంగా సర్టిఫికెట్ తీసుకోవాలి. ఎందుకంటే అందులో ఉన్న వేల్యుయేషన్నే పరిగణిస్తారు కాబట్టి రూ. 50,00,000 విలువనే తీసుకుంటారు. దీన్ని 2001 ఏప్రిల్ 1న 100గా పరిగణించి, ఇన్కం ట్యాక్స్ వారు జారీ చేసిన పట్టిక .. కాస్ట్ ఆఫ్ ఇండెక్స్. ఇఐఐ అంటారు. ఇది పెద్ద పట్టిక. స్థలాభావం వల్ల ఇక్కడ పొందుపర్చడంలేదు. వెబ్సైట్లోనూ,పుస్తకాల్లోనూ, గూగుల్లోనూ దొరుకుతుంది. 2023–24వ ఆర్థిక సంవత్సరానికి దీని విలువ 348. అంటే 2001 ఏప్రిల్ 1న వంద రూపాయలుగా ఉంటే ఇప్పుడు 348గా పరిగణిస్తారు. 2001 ఏప్రిల్ 1 నాటి ధృవీకరణ విలువను ఈ మేరకు పెంచుతారు. ఇలా చేయడాన్ని కాస్ట్ ఆఫ్ ఇండెక్సింగ్ అని అంటారు. దీని ప్రకారం మీరు కేవలం రూ. 30,00,000కు కొన్నప్పటికీ ఆనాటి రూ. 50,00,000ను పరిగణనలోకి తీసుకుంటే 50,00,000/100 x 348 = రూ. 1,74,00,000గా .. అంటే కోటి డెబ్భై నాలుగు లక్షలుగా పరిగణిస్తారు. ఇప్పుడు క్యాపిటల్ గెయిన్స్ని లెక్కించండి. అమ్మిన ధర 2 రూ. కోట్లలో ఇండెక్స్డ్ కాస్ట్ 1.7 రూ. కోట్లలో లాభం 0.26 రూ. కోట్లలో ఏతావాతా లాభం .. క్యాపిటల్ గెయిన్స్ కేవలం రూ. 26 లక్షలే. ఈ మొత్తమే పన్ను భారానికి గురి అవుతుంది. దీన్ని ట్యాక్స్ ప్లానింగ్ ద్వారా లేకుండా చేసుకోవచ్చు. లేదా పన్ను చెల్లించి మిగిలిన మొత్తాన్ని మీ ఇష్టం వచ్చిన విధంగా వాడుకోవచ్చు. పన్నుకు సంబంధించిన సందేహాలు ఏవైనా ఉంటే పాఠకులు business@sakshi.comకు ఈ-మెయిల్ పంపించగలరు. -

Tax saving: ..ఇలా చేస్తే అదనంగా పన్ను ఆదా!

పన్ను ఆదా కోసం సెక్షన్ 80సీ కింద ఇప్పటికే రూ.1.50 లక్షలు ఇన్వెస్ట్ చేశాను. దీనికి అదనంగా పన్ను ఆదా కోసం ఎక్కడ ఇన్వెస్ట్ చేసుకోవాలి? – రాకేశ్ వర్మ ఐటీ చట్టం సెక్షన్ 80సీ కింద గరిష్ట పరిమితి రూ.1.5 లక్షల మేరకు ఇప్పటికే మీరు ఇన్వెస్ట్ చేసి ఉంటే.. అప్పుడు అదనపు పన్ను ఆదా కోసం మీ ముందున్న మార్గం నేషనల్ పెన్షన్ సిస్టమ్ టైర్–1. రిటైర్మెంట్ పథకమైన ఎన్పీఎస్లో గరిష్టంగా రూ.50,000 పెట్టుబడిపై పన్ను మినహాయింపు ప్రయోజనాన్ని పొందొచ్చు. సెక్షన్ 80సీకి అదనంగా కల్పించిన ప్రయోజనం ఇది. విశ్రాంత జీవనం కోసం నిధి ఏర్పాటు చేసుకోవాలనే లక్ష్యాన్ని సాకారం చేసేందుకు వీలుగా 2004లో కేంద్ర సర్కారు ఎన్పీఎస్ పథకాన్ని అమల్లోకి తీసుకొచ్చింది. 18–70 ఏళ్ల వయసు పరిధిలోని ఎవరైనా ఇందులో చేరేందుకు అర్హులే. ఒక ఏడాదిలో ఇందులో కనీసం రూ.500 ఇన్వెస్ట్ చేసినా సరిపోతుంది. ఇందులో చేసిన పెట్టుబడి ఏదైనా కానీ 60 ఏళ్ల వరకు వెనక్కి తీసుకోవడానికి ఉండదు. అంటే అప్పటి వరకు లాకిన్ అయి ఉంటుంది. కొన్ని అసాధారణ పరిస్థితులు ఎదురైన సందర్భాల్లోనే దీన్నుంచి ఉపసంహరణలకు అనుమతి ఉంటుంది. 60 ఏళ్లు నిండిన తర్వాత అప్పటి వరకు సమకూరిన నిధి నుంచి 60 శాతాన్ని ఉపసంహరించుకోవడానికి అనుమతిస్తారు. మిగిలిన 40 శాతంతో యాన్యుటీ ప్లాన్ తీసుకోవాలి. ఇటీవలి తీసుకొచ్చిన సవరణ నేపథ్యంలో 60 ఏళ్లు నిండిన తర్వాత.. నెల లేదా త్రైమాసికం లేదా ఏడాదికోసారి క్రమంగా కావాల్సినంత ఉపసంహరించుకోవడానికి వీలు ఏర్పడింది. ఎన్పీఎస్లో ఇన్వెస్ట్ చేసే వారు 2 రకాల ఇన్వెస్ట్మెంట్ ఆప్షన్లలో ఒకటి ఎంపిక చేసుకోవచ్చు. ఆటో లేదా యాక్టివ్. ఆటో ఆప్షన్ ఎంపిక చేసుకోవడం కొంత బెటర్. ఈ ఆప్షన్లో ఈక్విటీలకు కేటాయింపులు ఇన్వెస్టర్ వయసు ఆధారంగా మారుతుంటాయి. ఉదాహరణకు ఇన్వెస్టర్ వయసు 35 ఏళ్లు అనుకుందాం. 100 నుంచి 35 ఏళ్లు తీసివేయగా, మిగిలిన మేర (65%) ఈక్విటీలకు కేటాయింపులు వెళతాయి. ఇన్వెస్టర్ వయసు పెరుగుతున్న కొద్దీ ఈక్విటీలకు కేటాయింపులు తగ్గుతూ వెళతాయి. యాక్టివ్ ఆప్షన్లో ఈక్విటీలకు గరిష్టంగా 75% వరకు పెట్టుబడులు కేటాయించుకోవచ్చు. ఈక్విటీ కేటాయింపులు పోను, మిగిలినదాన్ని డెట్, ఆల్టర్నేటివ్ ఇన్వెస్ట్మెంట్ సాధనాలకు కేటాయించొచ్చు. - సమాధానం: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

అస్సెట్ అలొకేషన్ అంటే ఇదేనా..?

నా దగ్గరున్న మొత్తంలో 60 శాతాన్ని బ్యాంకు ఎఫ్డీలలో ఇన్వెస్ట్ చేశాను. మిగిలిన 40 శాతం మ్యూచువల్ ఫండ్స్ పథకాల్లో పెట్టాను. ఇప్పుడు చూస్తే ఈక్విటీ పెట్టుబడుల విలువ గణనీయంగా పెరిగింది. దీంతో ఈక్విటీలకు 50 శాతం, ఎఫ్డీల్లో 50 శాతం ఇన్వెస్ట్ చేయాలని అనుకుంటున్నాను. అస్సెట్ అలొకేషన్ అంటే.. 50 శాతం మించి ఈక్విటీలలో ఉన్న మొత్తాన్ని వెనక్కి తీసుకుని ఫిక్స్డ్ డిపాజిట్లలోకి మళ్లించడమేనా? – ఎస్కే సిన్హా అస్సెట్ రీబ్యాలన్స్ అంటే ఒక లకి‡్ష్యత కేటాయింపుల విధానాన్ని అనుకుని.. ఆ మేరకు పెట్టుబడుల మొత్తాన్ని వివిధ పెట్టుబడి సాధనాల మధ్య వర్గీకరించడం. ఒకే కాల వ్యవధిలో కొన్ని సాధనాలు మంచి పనితీరు చూపించడం వల్ల వాటిల్లోని పెట్టుబడుల విలువ ఇతర సాధనాలతో పోలిస్తే గణనీయంగా పెరగొచ్చు. దీంతో అలా మంచి పనితీరు చూపించిన వాటి వెయిటేజీ పెరిగిపోతుంది. అప్పుడు ముందు అనుకున్న కేటాయింపులకు మించి, ఎంత అయితే పెరిగిందో ఆ మొత్తాన్ని తగ్గించుకోవాల్సి ఉంటుంది. అదే సమయంలో పోర్ట్ఫోలియోలో వెయిటేజీ పడిపోయిన సాధనాలకు ఆ మేరకు కేటాయింపులు పెంచుకోవాలి. అస్సెట్ రీబ్యాలన్సింగ్ వల్ల పలు ప్రయోజనాలు ఉన్నాయి. మీ రిస్క్ సామర్థ్యానికి అనుగుణంగా పెట్టుబడుల మధ్య సమతూకాన్ని కొనసాగించుకునే వెసులుబాటు ఈ విధానంతో వస్తుంది. అంటే ఈక్విటీకి 60 శాతం, డెట్కు 40 శాతం కేటాయింపులతో అస్సెట్ అలొకేషన్ విధానాన్ని నిర్ణయించుకున్నారని అనుకుందాం. కొంత కాలం తర్వాత మొత్తం పెట్టుబడుల్లో ఈక్విటీ వాటా 80 శాతానికి చేరి డెట్ పెట్టుబడులు 20 శాతానికి తగ్గాయని అనుకుంటే.. అప్పుడు మీ పోర్ట్ఫోలియోలో రిస్క్ పెరిగినట్టు అవుతుంది. ఎందుకంటే ఎక్కువ మొత్తం ఈక్విటీల్లో ఉండడంతో మార్కెట్ల ఉద్దాన, పతనాల ప్రభావం పెట్టుబడుల విలువపై ప్రతిఫలిస్తుంటుంది. ఇది పెట్టుబడిదారుల మనోస్థైర్యాన్ని దెబ్బతీయవచ్చు. ఎక్కువ రిస్క్ తీసుకోవద్దని అనుకునే ఇన్వెస్టర్లు ఈక్విటీల పెట్టుబడులను 60 శాతానికి తగ్గించుకుని, డెట్ పెట్టుబడులు 40 శాతానికి అస్సెట్ రీఅలొకేషన్తో పెంచుకోవడం వల్ల తిరిగి వారి విధానానికి తగ్గట్టు పెట్టుబడుల స్వరూపం ఉంటుంది. అస్సెట్ రీబ్యాలన్సింగ్తో ఉన్న మరొక ప్రయోజనాన్ని చూస్తే.. అధిక స్థాయిల్లో విక్రయించి, తక్కువలో కొనుగోలు చేయడం సాధ్యపడుతుంది. అంటే విలువ గణనీయంగా పెరిగిన చోట విక్రయించి.. అదే సమయంలో పెద్దగా పెరగని చోట కొనుగోలు చేస్తాం. ఉదాహరణకు పెట్టుబడుల్లో ఈక్విటీల వాటా పెరిగిందంటే.. ఈక్విటీలు బాగా ర్యాలీ చేశాయని అర్థం. దాంతో అస్సెట్ రీఅలొకేషన్ విధానంలో భాగంగా అధిక వ్యాల్యూషన్ల వద్ద పెట్టుబడులను కొంత వెనక్కి తీసుకుని డెట్కు మళ్లిస్తాం. తరచుగా కాకుండా.. ఏడాదికోసారి లేదంటే.. ఒక పెట్టుబడి సాధనంలోని పెట్టుబడుల విలువ నిర్దేశిత పరిమితి కంటే 5 శాతానికి మించి పెరిగిపోయిన సందర్భాల్లోనే దీన్ని చేయడం సూచనీయం. నా వయసు 72 ఏళ్లు. నేను ఈక్విటీ ఆధారిత హైబ్రిడ్ ఫండ్స్లో ఇన్వెస్ట్ చేయడం సురక్షితమేనా? లేదంటే సంప్రదాయ లేదా బ్యాలన్స్డ్ అడ్వాంటేజ్ ఫండ్ ఎంపిక చేసుకోవాలా? – భాస్కర్ ఈక్విటీ మార్కెట్ల అస్థిరతలను ఎదుర్కోవడంలో మీకున్న అనుభవం ఏ మేరకు? అనే దానిపై ఇది ఆధారపడి ఉంటుంది. ఈక్విటీల్లో ముందు నుంచి ఇన్వెస్ట్ చేస్తూ మూడేళ్లకు పైగా అనుభవం ఉండి, మార్కెట్లలో ఎత్తు, పల్లాలను (ర్యాలీలు, దిద్దుబాట్లు) చూసి ఉన్నట్టయితే అప్పుడు అక్విటీ ఆధారిత ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవచ్చు. ఈక్విటీల్లో ఇన్వెస్ట్ చేసే మొత్తం నుంచి ఆదాయం కోరుకోకుండా, పెట్టుబడి కోసమే అయితే అగ్రెస్సివ్ హైబ్రిడ్ ఫండ్ను ఎంపిక చేసుకోవచ్చు. ఈక్విటీ పెట్టుబడుల్లో ఎటువంటి అనుభవం లేకుండా, చేసే పెట్టుబడిపై ఆదాయం కోరుకుంటుంటే అప్పుడు కన్జర్వేటివ్ హైబ్రిడ్ ఫండ్ను ఎంపిక చేసుకోవచ్చు. -

వారి దగ్గర మీ సమగ్ర సమాచారం.. వెంటనే రంగంలోకి దిగండి..

ఏదైనా కారణం వల్ల 2022–23 ఆర్థిక సంవత్సరానికి సంబంధించిన ఆదాయపు పన్ను రిటర్నులను 2023 జూలై 31లోగా వేయలేకపోతే, కాస్త ఆలస్యంగానైనా దాఖలు చేసేందుకు 2023 డిసెంబర్ 31 ఆఖరు తేదీగా ఉంటుంది. ఇప్పటికే వేసి ఉంటే సరేసరి. లేకపోతే, వెంటనే రంగంలోకి దిగండి. మీ అంతట మీరే రిటర్ను వేయాలి. గడువు తేదీ లోపల వేయలేకపోతే కొంత పెనాల్టీతో గడువు ఇచ్చారు. అది కూడా ఈ నెలాఖరు లోపే వేయాలి! ఈ మధ్య కొంత మందికి మెసేజీలు పంపుతున్నారు డిపార్టుమెంటు వారు. ‘‘మా దగ్గరున్న సమాచారం ప్రకారం మీరు 2022–23 ఆర్థిక సంవత్సరానికి గాను రిటర్ను వేయాలి. కానీ మీరు దాఖలు చేయలేదు. దయచేసి వెంటనే దాఖలు చేయండి’’ అనేది వాటి సారాంశం (చూడండి ఎంత మర్యాదగా అడుగుతున్నారో). అలాంటప్పుడు ఆన్లైన్ ద్వారా వెంటనే జవాబు ఇవ్వండి. కాంప్లయెన్స్ పోర్టల్లోకి లాగ్ ఇన్ అవ్వండి. ఈ–ఫైలింగ్ పోర్టల్కి వెళ్లండి. ఆ తర్వాత ‘‘పెండింగ్లో ఉన్న పనులు’’ దగ్గరికి వెళ్లండి. అలా వెడితే, రిటర్నులు వేయని వారికి సంబంధించిన ‘Non & Filers’ అని టైప్ చేయండి. ఇప్పుడు జవాబు ఇవ్వండి. అయితే, ఒకటి గుర్తు పెట్టుకోండి. డిపార్టుమెంటు వారి దగ్గర మీకు సంబంధించిన సమగ్ర సమాచారం ఉంది. దాన్ని పరిగణనలోకి తీసుకుని ఇలా మెసేజీలు పంపుతున్నారు. సాధారణంగానైతే ఇలా పంపనవసరం లేదు. ఇది కేవలం మేల్కొనమని చెప్పడానికే. మీరు ఆదాయపు పన్ను పరిధిలో లేకపో వచ్చు. మీకు ఆదాయమే లేకపోవచ్చు. కానీ మీ పేరు మీద ఉన్న బ్యాంకు అకౌంటులో ఏవో పెద్ద పెద్ద వ్యవహారాలు జరిగి ఉండవచ్చు. వ్యవహా రం జరిగినంత మాత్రాన ఆదాయం ఏర్పడ కపోవచ్చు. కానీ ఇలా జరిగిన పెద్ద లావా దేవీలకు వివరణ ఇవ్వాల్సి ఉంటుంది. అలా వివరణ అడగడానికి, మీరు ఇవ్వడానికి ఇదొక అవకాశం. ఈ మెసేజీ వచ్చిన వెంటనే మీ మీ అకౌంట్లను నిశితంగా పరిశీలించండి. ఖర్చులు (డెబిట్లు), జమలు (క్రెడిట్లు) విశ్లేషించండి. మీరే మీ ’ట్యాక్సబుల్ ఇన్కం’లో నుంచి బదిలీ చేసి ఉండొచ్చు. ఖర్చు పెట్టి ఉండొచ్చు. అటూ, ఇటూ బదిలీ చేసి ఉంటారు. ఎన్ఎస్సీలు, ఎఫ్డీలు, జీవిత బీమా, గ్రాట్యుటీ ఇలా పన్నుకి గురి అయ్యే వసూళ్లు జమ అయి ఉండొచ్చు. వివరణ సిద్ధం చేసుకోండి. మీ కుటుంబ సభ్యులు విదేశాల నుంచి పంపి ఉండవచ్చు. వారి తరఫున మీరు ఖర్చు పెట్టి ఉంటారు. రుజువులున్న వ్యవహారాలకు వివరణ ఇవ్వొచ్చు. స్నేహంలోనూ, బంధుత్వంలోనూ, మొహమాటంతో మీ అకౌంటులో వ్యవహారాలు ఎవరైనా జరిపి ఉన్నా వివరణ ఇచ్చే బాధ్యత మీ తలపైనే పడుతుంది. ఉదాహరణకు మావగారు పొలం అమ్మగా వచ్చిన నగదు; మీరే మీకు వచ్చిన బ్లాక్ అమౌంటుని జమ చేసి ఉండటం; మీ బావగారు తన కూతురి పెళ్లికని మీ అకౌంటులో వేసి ఉండొచ్చు. ఎవరికో సహాయం చేయబోయి, మీ అకౌంటులో వ్యవహారాలు జరిపి ఉండొచ్చు. ఇలా జరిగిన వాటిని అధికారుల సంతృప్తి మేరకు వివరించగలిగితే ఓకే. లేదంటే వెంటనే విశ్లేషించండి. వృత్తి నిపుణులను సంప్రదించండి. చివరి అవకాశాన్ని సద్వినియోగం చేసుకుని, ఉత్తమ పౌరుడిగా మీ బాధ్యతలు నిర్వర్తించండి. పన్నుకు సంబంధించిన సందేహాలు ఏవైనా ఉంటే పాఠకులు business@sakshi.com ఈ–మెయిల్ పంపించగలరు. -

పెట్టుబడులను ఎప్పుడు మార్చుకోవాలి?

మ్యూచువల్ ఫండ్స్ పథకాల మధ్య పెట్టుబడులను ఎటువంటి సందర్భాల్లో మార్చుకోవాలి? – సుఖ్దేవ్ భాటియా మీరు ఇన్వెస్ట్ చేస్తున్న మ్యూచువల్ ఫండ్స్ పథకాలను రెండు రకాల కారణాల వల్ల మార్చాల్సి రావచ్చు. మొదట మీ లక్ష్యాల్లో మార్పులు చోటు చేసుకున్నప్పుడు పెట్టుబడులను వాటికి అనుగుణంగా సవరించుకోవాల్సి ఉంటుంది. లక్ష్యాలను చేరుకున్నప్పుడు కూడా ఈ అవసరం ఏర్పడుతుంది. ఉదాహరణకు మీరు రిటైర్మెంట్ లేదా పిల్లల ఉన్నతవిద్య కోసం ఇన్వెస్ట్ చేస్తున్నారనుకుంటే.. నిర్ణీత కాలవ్యవధికి ముందే మీకు కావాల్సిన మొత్తం సమకూరితే ఆ మొత్తాన్ని వెనక్కి తీసుకోవచ్చు. ఏదైనా ఒక పథకంలో కొన్ని కారణాలను చూసి ఇన్వెస్ట్ చేసిన తర్వాత.. అవన్నీ మారిపోయినట్టయితే పెట్టుబడులను వెనక్కి తీసుకోవచ్చు. ఫండ్ మేనేజర్ మారిపోవడం పథకం నుంచి పెట్టుబడులను వెనక్కి తీసుకోవడానికి సరైన కారణం కాబోదు. గతంలో మంచి రాబడులను ఇచ్చిన పథకం కొత్త ఫండ్ మేనేజర్ నిర్వహణలో అంత మంచి పనితీరు చూపించకపోతే అప్పుడు వేరే పథకానికి మారిపోయే ఆలోచన చేయవచ్చు. అలాగే, నిలకడగా మంచి రాబడులను ఇస్తుందన్న కారణంతో ఒక పథకంలో ఇన్వెస్ట్ చేసిన తర్వాత.. మీరు ఆశించిన విధంగా పనితీరు లేకపోయినా దాని నుంచి తప్పుకోవచ్చు. ఈక్విటీ మార్కెట్లలో అస్థిర పరిస్థితులను ఇన్వెస్టర్లు అధిగమించడం ఎలా? – శ్రవణ్ ఈక్విటీలు అంతర్గతంగా ఆటుపోట్లతో ఉంటాయి. ఆర్థిక పరిస్థితులకు అనుగుణంగా చలిస్తుంటాయి. గడిచిన ఐదు, పదేళ్లుగా మార్కెట్లలో ఇదే ధోరణి కనిపిస్తోంది. కాకపోతే ఇన్వెస్టర్లు వీటిని ఎదుర్కోవడం ఎలా అన్నది తెలుసుకోవాలి. ఇందుకోసం కొన్ని చర్యలను అమల్లో పెట్టాలి. ముందుగా ప్రతీ ఇన్వెస్టర్ లైఫ్ ఇన్సూరెన్స్, హెల్త్ ఇన్సూరెన్స్ ప్లాన్లను తీసుకుని తమకు, తమ కుటుంబ సభ్యలకు రక్షణ కలి్పంచుకోవాలి. అత్యవసర సందర్భాల్లో మార్కెట్లలో చేసిన పెట్టుబడులపై ఆధారపడకూడదు. ఇందుకోసం అత్యవసర నిధిని (ఈఎఫ్) ఏర్పాటు చేసుకోవాలి. మీరు ఇన్వెస్ట్ చేస్తున్న పెట్టుబడులను కనీసం ఐదు నుంచి ఏడేళ్ల కాలం వరకు కదపకూడదు. ఈక్విటీ అస్థిరతలను అధిగమించేందుకు ఈ విధమైన చర్యలు అమలు చేయాలి. అలాగే, క్రమం తప్పకుండా మార్కెట్లలో సిప్ వంటి సాధనాల ద్వారా ఇన్వెస్ట్ చేయడం వల్ల పరిస్థితుల నుంచి ప్రయోజనాన్ని పొందొచ్చు. సిప్ రూపంలో రెగ్యులర్గా ఇన్వెస్ట్ చేసే వారికి మార్కెట్లలో దిద్దుబాట్లు మంచి పెట్టుబడుల అవకాశాలు అవుతాయి. తక్కువ రేట్లకే కొనుగోళ్లు చేసుకోవచ్చు. ప్రతికూల సమయాల్లో ఎక్కువ ఫండ్ యూనిట్లను సమకూర్చుకోవచ్చు. మార్కెట్లలో దిద్దుబాట్లకు భయయపడి, మరింత పడిపోతాయేమోనన్న ఆందోళనతో పెట్టుబడి పెట్టకుండా ఉంటే, మంచి అవకాశాలను కోల్పోవాల్సి వస్తుంది. ఆ సమయంలో తప్పకుండా సిప్ను కొననసాగించాలి. వీలైతే సిప్ మొత్తాన్ని పెంచుకోవాలి. దీనివల్ల దీర్ఘకాలంలో మరిన్ని రాబడులు సమకూర్చుకోడానికి వీలుంటుంది. సమాధానాలు: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

కవరేజీ రూ.50 లక్షలకు పెరుగుతుందా.. రెండు టాపప్ ప్లాన్లు తీసుకోవచ్చా?

నేను స్వయం ఉపాధిపై ఆధారపడి ఉన్నాను. రూ.4 లక్షలకు బేసిక్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ ఉంది. అదే బీమా సంస్థ నుంచి రూ.6 లక్షలకు సూపర్ టాపప్ ప్లాన్ కూడా ఉంది. అంటే నా ముగ్గురు సభ్యుల కుటుంబానికి మొత్తం రూ.10 లక్షల కవరేజీ ప్రస్తుతానికి ఉంది. రూ.10 లక్షల డిడక్టబుల్తో రూ.40 లక్షల సూపర్ టాపప్ ప్లాన్ను మరో బీమా సంస్థ ఆఫర్ చేస్తోంది. దాని ప్రీమియం చాలా తక్కువ. ఇప్పుడు రూ.40 లక్షలకు సూపర్ టాపప్ తీసుకుంటే మొత్తం కవరేజీ రూ.50 లక్షలకు పెరుగుతుందా? నేను రెండు సూపర్ టాపప్ ప్లాన్లను కలిగి ఉండొచ్చా? – తన్మోయ్ పంజా టాపప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ అనేది డిడక్టబుల్కు పైన ఉన్న మొత్తానికి బీమా కవరేజీని ఇస్తుంది. డిడక్టబుల్ అంటే, అంత మొత్తాన్ని పాలసీదారు భరించాల్సి ఉంటుంది. అంతకు మించిన మొత్తానికి సూపర్ టాపప్ కవరేజీ అమల్లోకి వస్తుంది. సూపర్ టాపప్ ప్లాన్ తీసుకునేందుకు బేసిక్ కవరేజీ ఉండాలనేమీ లేదు. బేసిక్ టాపప్ ప్లాన్లో డిడక్టబుల్ అనేది హాస్పిటల్లో చేరిన ప్రతి సందర్భంలోనూ అమలవుతుంది. కానీ, సూపర్ టాపప్ ప్లాన్లో ఒక ఏడాది మొత్తం మీద అయిన హాస్పిటల్ ఖర్చులకు డిడక్టబుల్ అమలవుతుంది. కనుక టాపప్ ప్లాన్లతో పోలిస్తే సూపర్ టాపప్ ప్లాన్ మరింత ప్రయోజనకరం అని చెప్పుకోవాలి. ఒకే సమయంలో రెండు సూపర్ టాపప్ ప్లాన్లను కలిగి ఉండే విషయంలో ఎలాంటి నియంత్రణలు లేవు. ప్రస్తుతం ఉన్న ప్లాన్లో లేని మెరుగైన సదుపాయాలను కొత్త సూపర్ టాపప్ ప్లాన్ ఆఫర్ చేస్తుంటే నిస్సందేహంగా తీసుకోవచ్చు. బేసిక్ పాలసీలో లేని రక్షణను సూపర్ టాపప్ ప్లాన్ ఇస్తుంటే తీసుకోవచ్చు. బేసిక్ ప్లాన్ రూ.2 లక్షల కవరేజీని ఇస్తుంటే, రూ.2 లక్షల డిడక్టబుల్తో రూ.5 లక్షల సూపర్ టాపప్ ప్లాన్ ఉంటే.. ఇప్పుడు రూ.5 లక్షల డిడక్టబుల్తో రూ.10 లక్షలకు మరో సూపర్ టాపప్ ప్లాన్ తీసుకోవాలని అనుకుంటే తీసుకోవచ్చు. ఉదాహరణకు మీ ఆస్పత్రి బిల్లు రూ.18 లక్షలు అయిందనుకోండి. అప్పుడు బేసిక్ పాలసీ నుంచి రూ.2 లక్షలు, మొదటి సూపర్ టాపప్ నుంచి రూ.5 లక్షలు చెల్లింపులు లభిస్తాయి. అప్పుడు మరో రూ.11 లక్షలు మిగిలి ఉంటుంది. రెండో సూపర్ టాపప్ ప్లాన్ నుంచి రూ.10 లక్షలు చెల్లింపులు వస్తాయి. మిగిలిన రూ.లక్షను పాలసీదారుడు భరించాల్సి ఉంటుంది. అయితే, ఎక్కువ సూపర్ టాపప్ ప్లాన్లు ఉంటే బీమా ప్రక్రియ సంక్లిష్టంగా మారుతుంది. బేసిక్ పాలసీకి అదనంగా ఒక సూపర్ టాపప్ ప్లాన్ను కలిగి ఉండడం సూచనీయం. మూడు బీ మా సంస్థల వద్ద క్లెయిమ్ కోసం చేయాల్సిన పేపర్ పని ప్రతిబంధకంగా మారుతుంది. కనుక కవరేజీని సాధ్యమైనంత సులభంగా ఉంచుకోవాలి. నేను 1994లో మోర్గాన్ స్టాన్లీ గ్రోత్ ఫండ్లో ఇన్వెస్ట్ చేశాను. అందుకు సంబంధించి భౌతిక సర్టిఫికెట్ నా వద్ద ఉంది. ఈ మొత్తాన్ని ఎలా ఉపసంహరించుకోవాలి? వీటి విలువ ఎంత? – వచన్ 2014లో మోర్గాన్ స్టాన్లీ భారత్ మార్కెట్ నుంచి వెళ్లిపోయింది. మోర్గాన్ స్టాన్లీ నిర్వహణలోని ఎనిమిది మ్యూచువల్ ఫండ్ పథకాలను హెచ్డీఎఫ్సీ మ్యూచువల్ ఫండ్ కొనుగోలు చేసింది. మోర్గాన్ స్టాన్లీ గ్రోత్ ఫండ్ హెచ్డీఎఫ్సీ లార్జ్క్యాప్ ఫండ్లో విలీనం అయింది. హెచ్డీఎఫ్సీ లార్జ్ క్యాప్ ఫండ్ 2009 వరకు హెచ్డీఎఫ్సీ లార్జ్ అండ్ మిడ్క్యాప్ ఫండ్గా కొనసాగింది. 15 ఏళ్ల లాకిన్ పీరియడ్ ముగిసిన అనంతరం ఇది ఓపెన్ ఎండెడ్ పథకంగా మార్పు చెందింది. ఇప్పుడు మీ పెట్టుబడులను వెనక్కి తీసుకోవాలని అనుకుంటే, హెచ్డీఎఫ్సీ అస్సె ట్ మేనేజ్మెంట్ కంపెనీని సంప్రదించాల్సి ఉంటుంది. మోర్గాన్ స్టాన్లీ గ్రోత్ ఫండ్లో మీ పెట్టుబడులకు సంబంధించి ఆధారాలను సమరి్పంచాలి. అ ప్పుడు మీ పెట్టుబడులను వెనక్కి తీసుకునే విషయమైన వారి నుంచి తగిన సహకారం లభిస్తుంది. సమాధానాలు ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

టాప్గేర్లో టెస్లా దిగుమతులు..!

న్యూఢిల్లీ: అమెరికాకు చెందిన ఎలక్ట్రిక్ కార్ల తయారీ దిగ్గజం టెస్లా.. భారత్ నుంచి ఆటో విడిభాగాల దిగుమతిని రెట్టింపు చేసుకునే యోచనలో ఉంది. నాలుగు రోజుల అమెరికా పర్యటనలో భాగంగా ఫ్రీమాంట్ (కాలిఫోరి్నయా)లోని కంపెనీ ప్లాంటును సందర్శించిన సందర్భంగా కేంద్ర వాణిజ్య, పరిశ్రమల శాఖ మంత్రి పియూష్ గోయల్ ఈ విషయం తెలిపారు. అనారోగ్య కారణాల రీత్యా గోయల్ను టెస్లా చీఫ్ ఎలాన్ మస్క్ కలవలేకపోయారు. ‘టెస్లా అధునాతన ప్లాంటును సందర్శించాను. మొబిలిటీ ముఖచిత్రాన్ని మారుస్తున్న టెస్లా వృద్ధి ప్రస్థానంలో పలువురు భారతీయ ఇంజ నీర్లు, ఫైనాన్స్ నిపుణులు సీనియర్ల స్థాయిలో పాలుపంచుకుంటూ ఉండటం సంతోషం కలిగించింది. అలాగే టెస్లా సరఫరా వ్యవస్థలో భారతీయ ఆటో విడిభాగాల సరఫరా సంస్థలకు ప్రాధాన్యం పెరుగుతుండటం గర్వకారణం. భారత్ నుంచి టెస్లా దిగుమతులను రెట్టింపు చేసుకునే దిశగా ముందుకెడుతోంది. మస్క్ వేగంగా కోలుకోవాలని ఆశిస్తున్నాను‘ అని సోషల్ నెట్వర్కింగ్ సైట్ ఎక్స్లో గోయల్ ట్వీట్ చేశారు. ‘మీరు టెస్లా ప్లాంటును సందర్శించడం సంతోషం కలిగించింది. కాలిఫోరి్నయాకు రాలేకపోతున్నందుకు చింతిస్తున్నాను. భవిష్యత్తులో మిమ్మల్ని తప్పకుండా కలుస్తాను‘ అని దానికి ప్రతిస్పందనగా మస్క్ ట్వీట్ చేశారు. టెస్లా 2022లో భారత్ నుంచి 1 బిలియన్ డాలర్ల విలువ చేసే విడిభాగాలను దిగుమతి చేసుకోగా, ఈసారి 1.9 బిలియన్ డాలర్లకు పెంచుకోవాలని భావిస్తున్నట్లు గోయల్ ఇటీవలే తెలిపారు. పరిశీలనలో మినహాయింపులు.. టెస్లా భారత మార్కెట్లోకి ఎంట్రీ ఇచ్చేందుకు కసరత్తు చేస్తున్న సంగతి తెలిసిందే. ముందుగా దిగుమతులతో ప్రారంభించి ఇక్కడ డిమాండ్ను బట్టి ప్లాంటును నెలకొల్పే యోచనలో ఉన్నట్లు రెండేళ్ల క్రితం మస్క్ చెప్పారు. అయితే, భారీ స్థాయి దిగుమతి సుంకాల విషయంలో భారత్ తమకు కొంత మినహాయింపు కల్పించాలని కోరారు. కానీ, టెస్లా కూడా ఇతర సంస్థల బాటలోనే రావాల్సి ఉంటుందని కేంద్రం అప్పట్లో స్పష్టం చేసింది. ఈ ఏడాది జూన్లో అమెరికాలో ప్రధాని మోదీతో మస్క్ సమావేశం అనంతరం.. దిగ్గజ ఎలక్ట్రిక్ కార్ల కంపెనీలను ఆకర్షించేందుకు తగిన విధానాన్ని రూపొందిస్తామంటూ కేంద్రం వెల్లడించడం గమనార్హం. దీనితో టెస్లా ఎంట్రీకి మార్గం సుగమం చేసేలా కంపెనీకి వెసులుబాట్లునిచ్చే అవకాశాలు ఉన్నాయంటూ అంచనాలు నెలకొన్నాయి. -

ఈ మ్యానిఫ్యాక్చరింగ్ ఫండ్తో లాభాలే లాభాలు

ప్రపంచ సేవల రంగంలో భారత్ అగ్రగామిగా ఉంది. మన దేశ ఎగుమతుల ఆదాయంలో సేవల రంగం వాటాయే ఎక్కువ. ప్రపంచ తయారీ రంగంలో మన వాటా నామమాత్రం. అందుకే కేంద్ర సర్కారు తయారీ రంగంపై ప్రత్యేక దృష్టి సారించింది. ఆత్మనిర్భర భారత్, భారత్లో తయారీకి ప్రాధాన్యం ఇస్తోంది. ఇందులో భాగంగా 14 రంగాల్లో ఉత్పత్తి అనుసంధానిత పథకం (పీఎల్ఐ) కింద భారీ ప్రోత్సాహకాలు ఇస్తోంది. మరోవైపు తయారీ కోసం చైనాపై ఆధారపడిన ప్రపంచ దేశాలు, సరఫరా వ్యవస్థలో భాగంగా ప్రత్యామ్నాయ తయారీ కేంద్రాల వైపు చూస్తున్నాయి. దీంతో భారత్ ముందు తయారీ పరంగా అపార అవకాశాలున్నాయి. దీంతో వచ్చే దశాబ్ద కాలంలో భారత్ అంతర్జాతీయ తయారీ రంగంలో తన వాటాను గణనీయంగా పెంచుకోనుందని అంచనా. ఆటోమొబైల్, రక్షణ, మైనింగ్, క్యాపిటల్ గూడ్స్, రైల్వేస్, టెక్స్టైల్స్, కెమికల్స్, పెట్రోలియం అండ్ గ్యాస్ రంగ కంపెనీలు మంచి వృద్ధి అవకాశాలు చూడనున్నాయి. పట్టణీకరణ, అధిక జనాభా, పెరుగుతున్న ఆదాయం హౌసింగ్, ఇన్ఫ్రా రంగాలకు కలసి రానుంది. కనుక తయారీ రంగంలో రానున్న అద్భుతమైన అవకాశాల నుంచి లబ్ధి పొందాలనుకునే ఇన్వెస్టర్లకు మ్యూచువల్ ఫండ్స్ మెరుగైన మార్గం అవుతుంది. ఈ విభాగంలో మంచి పనితీరు కలిగిన ఐసీఐసీఐ ప్రుడెన్షియల్ మాన్యుఫాక్చరింగ్ ఫండ్ను పరిశీలించొచ్చు. రాబడులు ఘనం ఐసీఐసీఐ ప్రుడెన్షియల్ మాన్యుఫాక్చరింగ్ ఫండ్ ఆరంభం నుంచి అద్భుత పనితీరు చూపిస్తోంది. ఈ పథకం 2018 అక్టోబర్లో మొదలైంది. అప్పటి నుంచి చూసుకుంటే ఇప్పటి వరకు ఏటా 18 శాతానికి పైనే రాబడిని ఇన్వెస్టర్లకు తెచ్చి పెట్టింది. ట్రెయిలింగ్ విధానంలో (ఏడాది, రెండు, మూడేళ్ల చొప్పున) ఏడాదిలో 35.3 శాతం, మూడేళ్లలో ఏటా 35.3 శాతం చొప్పు న రాబడిని అందించింది. ఇక ఐదేళ్లలో చూస్తూ రాబడి ఏటా 19.7 శాతంగా ఉంది. సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) రూపంలో ఈ పథకంలో చేసిన పెట్టుబడులపై రాబడి ఐదేళ్లలో ఏటా 25.3 శాతం చొప్పున ఉంది. ముఖ్యంగా రాబడుల్లో స్థిరత్వాన్ని గమనించొచ్చు. రోలింగ్ రాబ డులు (ఒక కాలం నుంచి మరో కాలం వరకు నిర్ధేశిత కాలంలో పనితీరు) చూస్తే 2018 అక్టోబర్ నుంచి 2023 అక్టోబర్ మధ్య ఏటా 24.6 శాతంగా ఉన్నాయి. ఈ పథకం అప్సైడ్ క్యాప్చర్ రేషియో 116గా ఉంది. అంటే మార్కెట్ ర్యాలీల్లో ఈ పథకం ఎన్ఏవీ వృద్ధి మెరుగ్గా ఉండడానికి ఇది నిదర్శనం. డౌన్సైడ్ క్యాప్చర్ రేషియో 59.3గా ఉంది. అంటే బెంచ్ మార్క్తో పోలిస్తే తక్కువ నష్టపోతుందని అర్థం. పోర్ట్ఫోలియో/పెట్టుబడుల విధానం తయారీలో సైక్లికల్, డిఫెన్సివ్ (రక్షణాత్మకమైనవి) రంగాలను ఈ పథకం ఎంపిక చేసుకుంటుంది. వ్యాల్యూ, గ్రోత్ ఈ రెండు రకాల పెట్టుబడి విధానాలను అనుసరిస్తుంది. లార్జ్, మిడ్, స్మాల్క్యాప్ ఇలా అన్ని రకాల విభాగాల్లో ఇన్వెస్ట్ చేస్తుంది. అంటే మల్టీక్యాప్ తరహా విధానాన్ని అనుసరిస్తోంది. మెరుగైన ఫలితాలకు, రంగాల వారీ, కంపెనీల వారీ ఎంపిక విధానాన్ని కూడా పాటిస్తుంటుంది. ప్రస్తుతం ఈ పథకం ఆటో యాన్సిలరీ, క్యాపిటల్ గూడ్స్, సిమెంట్ రంగాలపై ఎక్కువ అంచనాలు పెట్టుకుంది. ఆటోమొబైల్ రంగ కంపెనీల్లో 15 శాతం ఇన్వెస్ట్ చేయగా, ఇంధన రంగ కంపెనీలకు 7 శాతం, మెటీరియల్స్ కంపెనీలకు 7%, హెల్త్కేర్ కంపెనీలకు 6.81%, క్యాపిటల్ గూడ్స్ కంపెనీలకు 7.47 శాతం చొప్పున కేటాయింపులు చేసింది. కన్జ్యూమర్ నాన్ డ్యూరబుల్స్, మెటల్స్, మైనింగ్, ఆయిల్ అండ్ గ్యాస్ రంగాలపై తక్కువ వెయిటేజీ అనుసరిస్తోంది. తన నిర్వహణ ఆస్తుల్లో 90 శాతం వరకు ఈక్విటీల్లో ఇన్వెస్ట్ చేయగా, డెట్ సాధనాల్లో 1.43 శాతం చొప్పున పెట్టుబడులు పెట్టింది. 8.86% మేర నగదు నిల్వలు ఉన్నాయి. -

వర్షాల్లోనూ పెట్టుబడులకు రక్షణ

ఎకానమీ, పెట్టుబడుల విశ్లేషణలకు సంబంధించి నిశితంగా పరిశీలించే అంశాల్లో రుతుపవనాలు, ‘‘సాధారణ’’ వర్షపాతం గణాంకాలు కూడా ఉంటాయి. నైరుతి రుతుపవనాలతో జూన్ నుంచి సెప్టెంబర్ మధ్య కాలంలో వర్షాల సీజన్ ప్రారంభమవుతుంది. ఇటు ఖరీఫ్, అటు రబీ రెండు పంటలకు అవసరమయ్యే మొత్తం నీటి వనరుల్లో దాదాపు 75 శాతం భాగాన్ని ఇవి అందిస్తాయి. ఖరీఫ్ పంటల సీజన్ జూలై నుంచి అక్టోబర్ వరకు, రబీ పంటల సీజన్ అక్టోబర్ నుంచి మార్చి వరకు ఉంటుంది. నైరుతి రుతుపవనాలు ఖరీఫ్ పంటలపై నేరుగా ప్రభావం చూపడమే కాకుండా.. తదుపరి రబీ పంటల కోసం వినియోగించే నీరుని రిజర్వాయర్లు, చెరువులు మొదలైన వాటిల్లో నిల్వ చేసుకునేంతగా వర్షాలనిస్తాయి. ఇలాంటి వర్షాలు అటు పంటలపైనే కాదు మన పెట్టుబడుల పోర్ట్ఫోలియోనూ ప్రభావితం చేస్తాయి. ఎలాగంటే... ద్రవ్యోల్బణం: వ్యవసాయోత్పత్తిపై వర్షాల ప్రభావం ప్రత్యక్షంగా ఉంటుంది. బియ్యం, సోయాబీన్, చెరకు, నూనెగింజలు మొదలైన వాటి దిగుబడిని వర్షం ప్రభావితం చేస్తుంది. వర్షాభావం వల్ల పంటలు సరిగ్గా పండక.. ఆహార ద్రవ్యోల్బణం పెరుగుతుంది. ముడి వస్తువుల ధరలు : తృణ ధాన్యాలు, పప్పు ధాన్యాలు, ఇతరత్రా పంటలతో వివిధ పరిశ్రమలకు అవసరమైన ముడి వస్తువులు సమకూరుతాయి. వ్యవసాయోత్పత్తి ప్రభావం అటు ముడి వస్తువుల రేట్లపైనా పడుతుంది. గ్రామీణ ప్రాంతాల్లో డిమాండ్, సెంటిమెంటు: రుతుపవనాలు సాధారణంగా గ్రామీణ ప్రాంతాల్లో డిమాండ్, సెంటిమెంటుపై ప్రభావం చూపుతాయి. తత్ఫలితంగా గ్రామీణ ప్రాంతాల్లో వినియోగంపై ఆధారపడే కంపెనీల ధరలు, రంగాలపైనా మీద ప్రభావం పడుతుంది. ఎఫ్ఎంసీజీ, ఆటోమొబైల్ (ట్రాక్టర్లు, ద్విచక్ర వాహనాలు), ఎరువులు, క్రిమిసంహారకాలు వంటి రంగాలు వీటిలో ఉంటాయి. ఇన్వెస్టర్లు ఏం చేయొచ్చు.. అగ్రి–ఎకానమీకి, మార్కెట్ సెంటిమెంటుకి రుతుపవనాలు ముఖ్యమే అయినప్పటికీ.. గత కొన్నేళ్లుగా మొత్తం మీద ఎకానమీపై వాటి ప్రభావం గణనీయంగా తగ్గింది. స్టాక్ మార్కెట్ కదలికలను ఏ ఒక్క అంశమో ప్రభావితం చేయలేవు. ఎఫ్ఐఐ పెట్టుబడులు, వడ్డీ రేట్లు, కార్పొరేట్ ఫలితాలు, భౌగోళికరాజకీయాంశాలు, రుతుపవనాలు మొదలైనవన్నీ ప్రభావం చూపుతాయి. కాబట్టి వర్షపాతం గురించి అంచనాలు వేసుకోవడం, వాటిని బట్టి స్పందించడం కాకుండా.. ఇన్వెస్టర్లు సరైన ఆర్థిక ప్రణాళికలను వేసుకుని దానికి కట్టుబడి ఉండటం ముఖ్యం. ఆర్థిక ప్రణాళికలను తయారు చేసుకోవడంలో సహాయం అవసరమైతే ఫైనాన్షియల్ అడ్వైజరును సంప్రదించడం శ్రేయస్కరం. -

ప్రభుత్వ సెక్యూరిటీలు, కార్పొరేట్ బాండ్లు..ఎందులో పెట్టుబడి పెట్టడం మంచిది

ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ఈఎల్ఎస్ఎస్)లో ఒక వ్యక్తికి పెట్టుబడి ఉంది. అయితే మూడేళ్ల లాకిన్ పీరియడ్ నిండకుండానే అతడు మరణించాడు. దీంతో ఈఎల్ఎస్ఎస్ యూనిట్లను నామినీకి బదిలీ చేశారు. మూడేళ్ల లాకిన్ పీరియడ్ పూర్తి కాకకపోయినా ఇప్పుడు నామినీ వాటిని విక్రయించుకోవచ్చా? – బుదేరియా అచ్చర్ దురదృష్టవశాత్తూ యూనిట్ హోల్డర్ మరణించినట్టయితే నామినీ లేదా చట్టబద్ధమైన వారసులు ఈఎల్ఎస్ఎస్ ఫండ్ యూనిట్లను విక్రయించుకోవచ్చు. మరణించిన వ్యక్తి పెట్టుబడి పెట్టిన నాటి నుంచి ఏడాది పూర్తయిన తర్వాతే ఇందుకు అవకాశం ఇస్తారు. నామినీ లేదా వారసులు ఆ పెట్టుబడి కోసం మూడేళ్ల లాకిన్ పీరియడ్ ముగిసే వరకు వేచి చూడాల్సిన అవసరం లేదు. చాలా వరకు మ్యూచువల్ ఫండ్స్ పథకాలకు లాకిన్ పీరియడ్ అనేది ఉండదు. కానీ ఈఎల్ఎస్ఎస్ పథకాలకు మూడేళ్ల లాకిన్ ఉంటుంది. పెట్టుబడిదారుడికి కేటాయించిన తేదీ నుంచి మూడేళ్లు అమలవుతుంది. ఈ మూడేళ్ల తర్వాతే సదరు ఇన్వెస్టర్ తన పెట్టుబడిని వెనక్కి తీసుకోగలరు. యూనిట్ హోల్డర్ మరణించిన సందర్భాల్లో మాత్రం నామినీ లేదా చట్టబద్ధ వారసులు వాటిని క్లెయిమ్ చేసుకోవచ్చు. దీన్ని ట్రాన్స్మిషన్ అని చెబుతారు. నామినీ లేదా వారసులకు యూనిట్లు బదిలీ అయిన వెంటనే వాటిని విక్రయించుకోవచ్చు. లేదా వేరొకరికి బదిలీ చేసుకోవచ్చు. లేదా తనఖా కూడా పెట్టుకోవచ్చు. ఉదాహరణకు ఎక్స్ అనే వ్యక్తి 2021లో ఈఎల్ఎస్ఎస్ పథకంలో ఇన్వెస్ట్ చేసిన తత్వాత 2022లో మరణించాడని అనుకుంటే.. అప్పుడు నామినీ లేదా వారసులు తమ పేరిట సదరు యూనిట్లను మార్పించుకోవాల్సి ఉంటుంది. ఆ తర్వాతే వాటిని అమ్ముకోవడానికి అవకాశం ఉంటుంది. బదిలీ అయిన తర్వాత నుంచి ఏడాది ఆగక్కర్లేదు. మొదట పెట్టుబడి పెట్టిన తేదీ నుంచి ఏడాది కాలం పూర్తయితే చాలు. ఎన్పీఎస్లో జీ సెక్యూరిటీలు (ప్రభుత్వ సెక్యూరిటీలు) కంటే కార్పొరేట్ ఫండ్ ఆప్షన్ అన్ని వేళలా మెరుగైనదేనా? ఎన్పీఎస్ ఫండ్ మేనేజర్లు భద్రత ఉండే కార్పొరేట్ బాండ్లలోనే ఇన్వెస్ట్ చేస్తారా? – జగన్నాథ్ గోస్వామి కార్పొరేట్ బాండ్ ప్లాన్లు సాధారణంగా మెరుగైన రాబడులు ఇస్తాయి. అయితే కార్పొరేట్ బాండ్ లేదా ప్రభుత్వ సెక్యూరిటీల్లో ఎంపిక ఎప్పుడైనా కేవలం రాబడుల అంశం ఆధారంగా ఉండకూడదు. రిస్క్ అంశాలను కూడా పరిగణనలోకి తీసుకుని చూడాలి. పెట్టుబడుల క్రెడిట్ నాణ్యతను చూడాలి. మారుతున్న వడ్డీ రేట్లకు ఏ మేరకు ప్రభావితం అవుతాయనేది చూడాలి. నాణ్యత పరంగా చూస్తే ప్రభుత్వం బాండ్ ప్లాన్లు మెరుగైనవి. అవి సావరీన్ బాండ్లలోనే ఇన్వెస్ట్ చేస్తాయి. అవి అంతర్లీనంగా ప్రభుత్వ గ్యారంటీతో ఉంటాయి. కార్పొరేట్ బాండ్ ప్లాన్లు ఏఏఏ రేటెడ్, ఏఏప్లస్, ఏ1ప్లస్ రేటెడ్ బాండ్లలో పెట్టుబడులు పెడుతుంటాయి. టర్మ్ డిపాజిట్లను సైతం ఎంపిక చేసుకుంటాయి. ఏఏఏ రేటెడ్ సాధనం అయినప్పటికీ, తీవ్ర ప్రతికూల పరిస్థితుల్లో చెల్లింపుల్లో విఫలం కావచ్చు. అందుకుని పెట్టుబడికి భద్రత దృష్ట్యా కార్పొరేట్ ప్లాన్ల కంటే ప్రభుత్వ సెక్యూరిటీలే మెరుగైనవి. బాండ్లు అన్నవి మారే వడ్డీ రేట్ల ప్రభావానికి లోనవుతుంటాయి. పోర్ట్ఫోలియోలో ఉన్న బాండ్ల కాల వ్యవధి ఆధారంగా వడ్డీ రే ట్ల అస్థిరతల ప్రభావం ఉంటుంది. కార్పొరేట్ ప్లాన్ లో ఒక్కో బాండ్ సగటు కాల వ్యవధి ఐదు నుంచి ఏడేళ్ల వరకు ఉంటుంది. ప్రభుత్వ ప్లాన్ అయితే కాల వ్యవధి సాధారణంగా పదేళ్లు ఉంటుంది. అందుకే వడ్డీ రేట్ల మార్పులకు ప్రభుత్వ ప్లాన్లు మరింత ఒత్తిడికి లోనయ్యే స్వభావంతో ఉంటాయి. దీర్ఘకాల సా ధనం కనుక ఈ అస్థిరతలకు ఆందోళన చెందక్క ర్లేదు. కనుక కార్పొరేట్ డెట్ ప్లాన్ అన్నివేళలా ప్రభు త్వ సెక్యూరిటీల కంటే మెరుగైనది అని చెప్పలేం. -

మెరుగైన రాబడులకు హైబ్రీడ్ వ్యూహం..

ఇన్వెస్ట్మెంట్ దిగ్గజాలు వారెన్ బఫెట్ కావచ్చు.. హోవార్డ్ మార్క్స్ కావచ్చు.. చౌకగా లభిస్తున్న విలువైన అసెట్స్లో ఇన్వెస్ట్ చేయడం ద్వారా మెరుగైన రాబడులు అందుకునేందుకు అధిక అవకాశాలు ఉంటాయని చెబుతారు. ఈ విషయంలో హైబ్రీడ్ ఫండ్స్కి మెరుగైన రికార్డు ఉంది. చౌకగా లభిస్తున్న విలువైన అసెట్స్ను గుర్తించి, ఇన్వెస్ట్ చేయడంలో ఇవి బాగా రాణిస్తున్నాయి. రిసు్కలకు తగ్గట్లుగా హైబ్రీడ్ వ్యూహాలు మంచి రాబడులు అందించగలుగుతున్నాయి. హైబ్రీడ్ ఫండ్స్లో ప్రధానంగా అయిదు రకాలు ఉన్నాయి. ఇన్వెస్టర్లు తమ రిస్కు సామర్ధ్యాలను బట్టి వీటిని పరిశీలించవచ్చు. అవేంటంటే.. ► కన్జర్వేటివ్ హైబ్రీడ్: ఈ ఫండ్స్ 10–25 శాతం ఈక్విటీల్లోను, మిగతా 75–90 శాతం మొత్తాన్ని డెట్ సాధనాల్లోను ఇన్వెస్ట్ చేస్తాయి. రిస్కు సామర్ధ్యాలు చాలా తక్కువగా ఉన్నవారు, డెట్కు ప్రాధాన్యం ఇస్తూనే కాస్త అధిక రాబడుల కోసం ఈక్విటీల్లోనూ కొంత ఇన్వెస్ట్ చేయదల్చుకున్నవారికి ఇవి అనువైనవిగా ఉంటాయి. ► అగ్రెసివ్ హైబ్రీడ్: ఈ కేటగిరీ స్కీముల కనీసం 65 శాతాన్ని ఈక్విటీల్లో, మిగతా 20–35 శాతాన్ని డెట్లో ఇన్వెస్ట్ చేస్తాయి. అధిక రిస్కు సామర్ధ్యాలు ఉన్న ఇన్వెస్టర్లకు ఇవి అనువైనవి. ► బ్యాలెన్స్డ్ అడ్వాంటేజ్: ఈ ఫండ్స్లో అసెట్స్కు కేటాయింపులు డైనమిక్గా మారుతుంటాయి. కాబట్టి మార్కెట్ పరిస్థితులను బట్టి పోర్ట్ఫోలియోలోని 0–100 శాతం మొత్తాన్ని పూర్తిగా ఈక్విటీల్లోనైనా లేదా డెట్లోనైనా ఇన్వెస్ట్ చేయొచ్చు. ఒక మోస్తరు రిస్కు సామరŠాధ్యలు ఉన్నవారికి ఇవి అనువైనవి. ► మలీ్ట–అసెట్ అలొకేషన్: ఈ కేటగిరీ ఫండ్లు ఈక్విటీ, డెట్, బంగారం/వెండి, రీట్స్, ఇని్వట్స్ మొదలైన వాటిల్లో ఇన్వెస్ట్ చేస్తాయి. ఈ అసెట్స్ అన్నీ పరస్పరం సంబంధం లేకుండా వివిధ రకాలైనవి కావడం వల్ల తగు విధమైన డైవర్సిఫికేషన్ వీలవుతుంది. రాబడులూ మెరుగ్గా ఉండగలవు. ఉదాహరణకు గతేడాది బెంచ్మార్క్ రాబడులు 5.8 శాతం స్థాయిలో ఉండగా.. ఐసీఐసీఐ ప్రుడెన్షియల్ మలీ్ట–అసెట్ ఫండ్ గతేడాది 16.8 శాతం రాబడులు ఇచి్చంది. ► ఈక్విటీ సేవింగ్స్: ఈ ఫండ్స్ ఈక్విటీ, తత్సంబంధ సాధనాల్లో 65 శాతం వరకు, డెట్లో 10 శాతం వరకు ఇన్వెస్ట్ చేస్తాయి. ఈక్విటీ విభాగంలో చాలా మటుకు ఫండ్స్ డెరివేటివ్స్ను ఉపయోగిస్తాయి. తద్వారా రిస్కును తగ్గించడంపై దృష్టి పెడతాయి. ఇన్వెస్టర్లకు డెట్కన్నా మెరుగ్గా, ఈక్విటీ కన్నా కాస్త తక్కువగా రాబడులను అందించేందుకు ఈ తరహా ఫండ్స్ ప్రయతి్నస్తాయి. రిస్కు సామర్ధ్యాలు చాలా తక్కువగా ఉన్న వారు వీటిని పరిశీలించవచ్చు. మలీ్ట–అసెట్ విధానం పాటిస్తాయి కాబట్టి ఓపికగా ఉండే ఇన్వెస్టర్లకు రిసు్కలకు తగినట్లుగా మెరుగైన రాబడులను అందించేందుకు హైబ్రీడ్ ఫండ్స్ ప్రయతి్నస్తాయి. -

పిల్లలు స్కూల్కి వెళ్లమని మారాం చేస్తున్నారా? ఇలా చేయండి

స్కూళ్లు ప్రారంభం అయ్యాయి. పొద్దున లేచి స్కూలుకు వెళ్లాలంటే భయం, బాధతో బడికెళ్లమని మారాం చేస్తుంటారు చిన్నారులు. మరికొంతమంది అయితే మొండికేసి ఏడుపు అస్సలు ఆపరు. ఇలాంటి పిల్లలను నవ్వుకుంటూ స్కూలుకు పంపాలంటే ఈ నాలుగు పాటిస్తే సరి... మానసికంగా సిద్ధం చేయాలి: ముందుగా పిల్లలతో పాటు తల్లిదండ్రులు స్కూలుకు వెళ్లి తరగతి టీచర్, తోటి విద్యార్థులు, ఇతర స్కూలు సిబ్బందితో మాట్లాడి, వారితో స్నేహంగా మెలగాలి. అప్పుడు అది దగ్గర నుంచి చూసిన పిల్లలు స్కూలు వాతావరణాన్ని కొత్తగా భావించరు. దీంతో పాటు వీలు చిక్కినప్పుడల్లా నవ్వు తెప్పించే కథలు చెబుతూ ఉండాలి. గట్టిగా అరవకూడదు : పిల్లలు స్కూలుకు వెళ్లను అని మారాం చేసినప్పుడు గట్టిగా తిట్టడం, ఆరవడం, కోప్పడటం చేయకూడదు. ఇలా చేస్తే వాళ్లు మరింత భయపడతారు. ఎందుకు స్కూలుకు వెళ్లనంటున్నారో బుజ్జగిస్తూ కారణాలు తెలుసుకోవాలి. కారణాన్ని బట్టి వాళ్లను స్కూలుకు వెళ్లడానికి అనుకూలంగా ఆలోచించేలా వివరిస్తూ, వాళ్లల్లో ఆత్మస్థైర్యాన్ని పెంచాలి. అనుకూలంగా మాట్లాడాలి : స్కూలు ప్రారంభంలో పిల్లలను స్కూలో దింపడం, స్కూలు అయిపోయాక తీసుకురావడం చేయాలి. వాళ్లకిష్టమైన టిఫిన్ పెట్టాలి. స్కూలు నుంచి వచ్చాక ‘‘స్కూల్లో ఎలా గడిచింది? ఈ రోజు కొత్తగా ఏం నేర్చుకున్నావు? ’’ అని అడగాలి. స్కూల్లో తమ పిల్లలు ఎలా ఉంటున్నారో పిల్లలకు తెలియకుండా టీచర్ను అడిగి తెలుసుకుంటూ ఉండాలి. టీచర్ చెప్పిన సలహాలు సూచనలు పాటించాలి. ప్రోత్సహించాలి: స్కూలుకు వెళ్లేందుకు ఆసక్తి కలిగేలా పిల్లలను ఎప్పటికప్పుడు ప్రోత్సహిస్తుండాలి. స్కూల్లో స్నేహితులను ఏర్పర్చుకోమని చెబుతుండాలి. ఇవన్నీ చేయడానికి తల్లిదండ్రులు కాస్త సహనం పాటిస్తే.. పిల్లలు సంతోషంగా స్కూలుకు వెళ్లి చదువుకుంటారు. -

ఇండెక్స్ ఫండ్ ఎంపిక ఎలా?

ఇండెక్స్ ఫండ్ ఎంపిక ఎలా? మల్టీక్యాప్ పేరుతో కొత్తగా వస్తున్న మ్యూచువల్ ఫండ్ పథకాల్లో ఇన్వెస్ట్ చేసుకోవచ్చా? – ఆశిష్ ఈ తరహా పథకాల నుంచి సరైన రాబడులు అందుకోగలమా? అన్నది ఎవరికి వారు ప్రశ్నించుకోవాలి. మల్టీక్యాప్, ఫ్లెక్సీక్యాప్ ఫండ్స్ మధ్య వ్యత్యాసం ఉంది. నేడు ఫ్లెక్సీక్యాప్ ఫండ్స్ అనుసరిస్తున్న పెట్టుబడుల విధానాన్ని గతంలో మల్టీక్యాప్ ఫండ్స్ పాటించాయి. వాటిపై ఎటువంటి నియంత్రణలు లేవు. కనుక మార్కెట్ క్యాప్ పరిమితితో సంబంధం లేకుండా ఫండ్ మేనేజర్లు తమ స్వేచ్ఛ కొద్దీ అన్ని రకాల మార్కెట్ క్యాప్ ఆధారిత స్టాక్స్లో ఇన్వెస్ట్ చేసుకునేవారు. దీంతో వాటి విధానం మార్చే దిశగా సెబీ మార్గదర్శకాలను తీసుకొచ్చింది. ఇప్పుడు మల్టీక్యాప్ ఫండ్స్ కచ్చితంగా కనీసం 25 శాతం లార్జ్క్యాప్, 25% మిడ్క్యాప్, 25% స్మాల్క్యాప్ ఫండ్స్లో ఇన్వెస్ట్ చేయాలి. చాలా వరకు మల్టీక్యాప్ ఫండ్స్ నిర్వహణ ఆస్తుల పెరంగా పెద్ద గా మారిపోయాయి. దీంతో 25% చొప్పున ప్రతీ విభాగంలో పెట్టుబడులు కచ్చితంగా ఇన్వెస్ట్ చేయాలన్నది వాటికి ప్రతిబంధకంగా మారింది. ఎందుకంటే భారీ పెట్టుబడులకు తగ్గ అవకాశాలు స్మాల్ క్యాప్, మిడ్క్యాప్ విభాగంలో అన్ని వేళలా ఉండాలని లేదు. పరిశ్రమ అభిప్రాయాలను పరిగణనలోకి తీసుకున్న సెబీ మార్కెట్కు ఇది ప్రతికూలంగా మారుతుందని గుర్తించి.. ఫ్లెక్సీక్యాప్ పేరుతో కొత్త విభాగాన్ని ప్రవేశపెట్టింది. 25 శాతం చొప్పున కచ్ఛితంగా ప్రతీ విభాగంలో ఇన్వెస్ట్ చేయడం వీలు కాకపోతే మల్టీక్యాప్ పథకాలు ఫ్లెక్సీక్యాప్ విభాగంలోకి మారిపోవచ్చంటూ వెసులుబాటునిచ్చింది. దీంతో చాలా మల్టీక్యాప్ పథకాలు ఫ్లెక్సీక్యాప్ కిందకు మారిపోయాయి. కొత్త పథకం ఆవిష్కరించడం ద్వారా మరింత మంది ఇన్వెస్టర్లను ఆకర్షించొచ్చని మ్యూచువల్ ఫండ్ సంస్థలు భావించాయి. ఒక్కో విభాగంలో ఒక్క పథకమే ఉండాలన్నది సెబీ నిబంధన. దీంతో మల్టీక్యాప్ నుంచి ఫ్లెక్సీక్యాప్ కిందకు మారిపోయిన ఫండ్స్ సంస్థలు.. మల్టీక్యాప్ విభాగంలో కొత్త పథకాలను (ఎన్ఎఫ్వోలు) తీసుకొస్తున్నాయి. కనుక అవి తమకు అనుకూలమా? కాదా? అన్నది ఇన్వెస్టర్లు తమ పెట్టుబడుల కాల వ్యవధి, రాబడుల అంచనాల ఆధారంగా నిర్ణయించుకోవాలి. మంచి ఇండెక్స్ ఫండ్ను ఎంపిక చేసుకునేందుకు ఎటువంటి అంశాలను పరిగణనలోకి తీసుకోవాలి? – శశాంక్ ముందుగా పథకం ఎక్స్పెన్స్ రేషియో చూడాలి. ఇండెక్స్తో పోలిస్తే పథకం రాబడుల తీరు ఎలా ఉందన్నది పరిశీలించాలి. వ్యాల్యూ రీసెర్చ్ పోర్టల్లో అన్ని పథకాలకు సంబంధించి పనితీరు ప్యారా మీటర్లను పరిశీలించుకోవచ్చు. ఇండెక్స్తో పోలిస్తే పథకం పనితీరు ఎలా ఉందన్న సమాచారం కూడా లభిస్తుంది. కొంత ట్రాకింగ్ లోపం ఉండే అవకాశం లేకపోలేదు. అంటే ఇండెక్స్ 2 శాతం పెరిగితే.. ఫండ్ పెట్టుబడుల విలువ అదే కాలంలో 2.01%, 1.99%గా చూపించొచ్చు. ముఖ్యంగా ఎక్స్పెన్స్ రేషియో ఇక్కడ కీలకం అవుతుంది. రెండు ఇండెక్స్ పథకాల్లో ఒకటి 10 బేసిస్ పాయింట్లు చార్జ్ చేస్తుంటే, మరో పథకం 25 బేసిస్ పాయింట్లు చార్జ్ తీసుకుంటుంటే.. అప్పుడు 10 బేసిస్ పాయింట్ల పథకంలో ఇన్వెస్ట్ చేసుకోవడమే సరైనది.

Advertisement