Personal Finance

-

నా బడ్జెట్కు 50-30-20 రూల్ సరిపోతుందా?

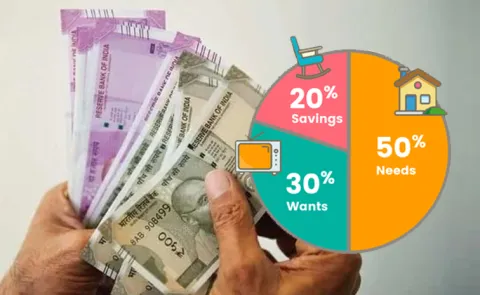

మూడు నుంచి ఐదేళ్ల కాలానికి.. కార్పొరేట్ ఫండ్స్, షార్ట్ డ్యురేషన్ ఫండ్స్, పీఎస్యూ ఫండ్స్లో ఏది అనుకూలం? – మంజునాథ్ కార్పొరేట్ బాండ్ ఫండ్స్ 80 శాతం అధిక క్రెడిట్ రేటింగ్ సాధనాల్లో ఇన్వెస్ట్ చేస్తుంటాయి. బ్యాంకింగ్ అండ్ పీఎస్యూ ఫండ్స్ 80 శాతం బ్యాంకులు, ప్రభుత్వరంగ సంస్థల్లో ఇన్వెస్ట్ చేస్తాయి. వీటితోపాటు షార్ట్ డ్యురేషన్ ఫండ్స్ అన్ని రకాల పరిస్థితుల్లోనూ అనుకూలమైనవి. దీర్ఘకాలంలో వీటిలోని రిస్క్–రాబడులు ఇంచుమించు ఒకే మాదిరి ఉంటాయి.ఇన్వెస్టర్లు రెండు కారణాల దృష్ట్యా షార్ట్ డ్యురేషన్ ఫండ్స్ను ఎంపిక చేసుకోవచ్చు. ఇవి వివిధ రకాల డెట్ సాధనాల్లో ఇన్వెస్ట్ చేస్తాయి. వైవిధ్యం ఎక్కువ. మెచ్యూరిటీ కాలంపై స్పష్టత ఉంటుంది. ఏడాది కాలానికి మించిన లక్ష్యాల కోసం, డెట్ విభాగంలో షార్ట్ డ్యురేషన్ ఫండ్స్ అనుకూలంగా ఉంటాయి.ఇంటి బడ్జెట్ విషయంలో 50–30–20 ఆర్థిక సూత్రం గురించి విన్నాను. నా ఆర్థిక అంశాలకు ఇది మంచి సూత్రమేనా? – కరణ్ రాథోడ్మీ నెలవారీ ఆదాయాలను ఏ రకంగా వర్గీకరించాలన్నది ఈ సూత్రం తెలియజేస్తుంది. ఆదాయంలో 20 శాతాన్ని అవసరాల కోసం కేటాయించాలి. అంటే ఇంటి అద్దె, గ్రోసరీ, విద్యుత్, ఈఎంఐలు, స్కూల్ ఫీజులు అన్నీ కలిపి 50 శాతానికే పరిమితం కావాలి. ఆదాయంలో 30 శాతాన్ని కోరికల కోసం కేటాయించుకోవచ్చు. అంటే రెస్టారెంట్లలో విందులు, ఓటీటీ చందాలు, విహార యాత్రలు, షాపింగ్, ఇతర హాబీల కోసం కేటాయింపులు 30 శాతం మించకూడదు. ఇక మిగిలిన 20 శాతాన్ని పొదుపు కోసం కేటాయించాలి.మీ ఆర్థిక అంశాలను సులభంగా నిర్వహించుకునేందుకు ఇది అనుకూలిస్తుంది. ముఖ్యంగా వేతన జీవులు, అప్పుడే కెరీర్ ఆరంభించిన వారికి ఇది ఎంతో సులభం. కాకపోతే ఇదొక సాధారణ సూత్రమే కానీ, అందరికీ అనుకూలమని చెప్పలేం. వ్యక్తిగత ఆదాయం, జీవన వ్యయాలు, బాధ్యతలు ఇవే ఒకరి బడ్జెట్ను నిర్ణయించేవి.ఉదాహరణకు ఒక నగరానికి చెందిన యువ ఉద్యోగి నెలకు రూ.40,000 సంపాదిస్తున్నాడని అనుకుందాం. పెద్ద నగరం కావడంతో అద్దెకు, రవాణా కోసమే నెల జీతంలో సగం ఖర్చు చేయాల్సి వస్తుంది. అప్పుడు కోరికలు, పొదుపు కోసం మిగిలేదేమీ ఉండదు. అదే రూ.2 లక్షలు సంపాదిస్తున్న వ్యక్తి అయితే ఆదాయంలో 30–35 శాతంతోనే అవసరాలను తీర్చుకోవడం సులభం. అప్పుడు పొదుపు చేయడానికి 30–40 శాతం మిగులు ఉంటుంది. కనీసం 20 శాతం పొదుపు ఎవరైనా సరే బడ్జెట్ ఆరంభించేందుకు 50–30–20 సూత్రం మంచి ఫలితమిస్తుంది. మీ జీవన అవసరాలు ఆదాయాన్ని మించకుండా చూసుకోవాలి. అలాగే, ఆదాయంలో కనీసం 20 శాతాన్ని పొదుపు చేయాలి. కోరికల విషయంలో కొంత రాజీ పడినా సరే పొదుపును కొనసాగించాలి.ఎలా ఆరంభించాలో తెలియకపోతే అప్పుడు ఆదాయంలో 20 శాతాన్ని పెట్టుబడులకు మళ్లించే విధంగా ఆటోమేట్ చేసుకోవాలి. అగ్రెస్సివ్ హైబ్రిడ్ మ్యూచువల్ ఫండ్స్లోకి వెళ్లేలా సిప్ పెట్టుకోవాలి. మొదట పొదుపు, పెట్టుబడి తర్వాతే ఖర్చులకు వెళ్లాలి. స్థిరమైన పొదుపు, వివేకంతో చేసే ఖర్చుతో మీ ఆర్థిక పరిస్థితి క్రమంగా మెరుగుపడుతుంది. సమాధానాలు:: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

బాలికల ప్రత్యేక స్కీమ్.. వడ్డీ రేటు మారిందా?

సుకన్య సమృద్ధి యోజన (SSY) దేశంలో అత్యంత ప్రాచుర్యం పొందిన చిన్న పొదుపు పథకాలలో ఒకటి. ఆడపిల్లల చదువు, వివాహం కోసం పొదుపు చేసే తల్లిదండ్రులకు ఈ పథకం అధిక వడ్డీ ఇస్తుంది. వచ్చే రాబడులపై కూడా పన్ను ఉండదు. బేటీ బచావో, బేటీ పడావో కార్యక్రమం కింద భారత ప్రభుత్వం ఈ పథకానికి సార్వభౌమ గ్యారంటీని అందిస్తోంది.సుకన్య సమృద్ధి యోజన వడ్డీ తగ్గిస్తున్నారా?సుకన్య సమృద్ధి యోజన సహా చిన్న మొత్తాల పొదుపు పథకాల వడ్డీ రేట్లను ప్రభుత్వం ప్రతి త్రైమాసికానికి సమీక్షిస్తుంది. ఈ నేపథ్యంలో 2025 ఏప్రిల్-జూన్ త్రైమాసికానికి సుకన్య సమృద్ధి యోజన వడ్డీ రేటు మారిందా అన్న సందేహం చాలా మందిలో ఉంది. కానీ సుకన్య సమృద్ధి యోజనపై వడ్డీ రేటును ప్రభుత్వం మార్చలేదు. ఏప్రిల్-జూన్ త్రైమాసికంలో ఈ పథకం కింద డిపాజిట్లపై సంవత్సరానికి 8.2 శాతం లభిస్తుంది. పోస్టాఫీసు పొదుపు పథకాలలో ఇదే అత్యధికం. ఈ పథకానికే కాదు ప్రస్తుత త్రైమాసికంలో ఏ చిన్న పొదుపు పథకానికి ప్రభుత్వం వడ్డీ రేటును మార్చకపోవడం గమనార్హం.గరిష్ట, కనిష్ట డిపాజిట్లు..సుకన్య సమృద్ధి యోజన కింద, డిపాజిట్లు నిర్దిష్ట నిబంధనలకు లోబడి ఉంటాయి. కనీసం రూ.250 ప్రారంభ డిపాజిట్తో ఈ ఖాతాను తెరవవచ్చు. కాబట్టి ఇది ఎక్కువ కుటుంబాలకు అందుబాటులో ఉంటుంది. ఖాతా యాక్టివ్గా ఉండాలంటే ఆర్థిక సంవత్సరంలో కనీసం రూ .250 అయినా డిపాజిట్ చేయాల్సి ఉంటుంది. అదేవిధంగా ఈ స్కీమ్లో ఒక ఆర్థిక సంవత్సానికి గరిష్టంగా రూ .1.5 లక్షలు డిపాజిట్ చేయొచ్చు. డిపాజిటర్లు తమ సౌలభ్యాన్ని బట్టి ఏకమొత్తంలో లేదా నెలవారీ వాయిదాల ద్వారా పొదుపు జమ చేసుకోవచ్చు.విత్డ్రా ఎప్పుడు?సుకన్య సమృద్ధి ఖాతా తెరిచిన 21 సంవత్సరాల తరువాత మెచ్యూరిటీ అవుతుంది. ఈ సమయంలో ఖాతాను క్లోజ్ చేసి, వడ్డీతో సహా పూర్తి బ్యాలెన్స్ పొందవచ్చు. ప్రత్యామ్నాయంగా, అమ్మాయి వివాహం తర్వాత లేదా ఆమెకు 18 ఏళ్లు వచ్చాక ఖాతాను మూసివేయవచ్చు. మెచ్యూరిటీ తర్వాతే నిధులు తీసుకునేందుకు వీలున్నప్పటికీ బాలిక చదువు కోసం అంతకుముందే పాక్షిక ఉపసంహరణకు అవకాశం ఉంది.బాలికకు పద్దెనిమిది సంవత్సరాలు నిండిన తర్వాత లేదా పదో తరగతి పూర్తయిన తర్వాత ఏది ముందయితే అది కొంత మేర నిధులు విత్డ్రా చేసుకోవచ్చు. ఉపసంహరణ మొత్తం గత ఆర్థిక సంవత్సరం చివరి నాటికి అందుబాటులో ఉన్న బ్యాలెన్స్లో 50% వరకు ఉంటుంది. దీన్ని వన్ టైమ్ ఏకమొత్తంగా లేదా ఐదేళ్లకు మించకుండా సంవత్సరానికి ఒకటి చొప్పున వాయిదాల్లో పొందవచ్చు. -

‘కొత్త పన్ను’.. పంచ తంత్రం!

దేశంలో కొత్త పన్ను విధానం అమలులోకి వచ్చింది. ఆదాయ పన్ను చట్టం సెక్షన్ 115BAC కింద దీన్ని ప్రవేశపెట్టారు. ఇది తక్కువ పన్ను రేట్లతో సరళమైన పన్ను నిర్మాణాన్ని అందిస్తుంది. కానీ పాత విధానంతో పోలిస్తే డిడక్షన్లు, మినహాయింపులు తక్కువ ఉంటాయి. 2025-26 ఆర్థిక సంవత్సరం (అసెస్మెంట్ ఇయర్ 2026-27) కోసం కొత్త పన్ను విధానాన్ని ఎంచుకోవడం వల్ల కలిగే ఐదు ముఖ్యమైన ప్రయోజనాలేంటో ఈ కథనంలో వివరంగా తెలుసుకుందాం.1.పన్ను రహిత ఆదాయ పరిమితి ఎక్కువ రూ .12 లక్షల మినహాయింపు పరిమితి, రూ .75,000 స్టాండర్డ్ డిడక్షన్ కారణంగా వేతన జీవులకు రూ .12.75 లక్షల వరకు ఆదాయం పన్ను రహితంగా ఉంటుంది. ఇది మునుపటి రూ .7.5 లక్షల పన్ను రహిత పరిమితి (రూ .7 లక్షలు + రూ.50,000 స్టాండర్డ్ డిడక్షన్) కంటే గణనీయమైన పెరుగుదల. ఇది మధ్యతరగతి పన్ను చెల్లింపుదారులకు పెద్ద ఉపశమనం కలిగిస్తుంది.2.అన్ని స్లాబ్లలో తక్కువ పన్ను రేట్లుకొత్త విధానంలో రాయితీ పన్ను రేట్లతో ఏడు స్లాబ్లు ఉన్నాయి. ఇవి రూ.4 లక్షల వరకు ఆదాయానికి 0% నుండి ప్రారంభమై, రూ.24 లక్షలకు పైబడిన ఆదాయానికి 30% వరకు ఉన్నాయి. ఈ విధానం ముఖ్యంగా రూ.15 లక్షల వరకు ఆదాయం ఉన్నవారికి, పెద్దగా డిడక్షన్లు క్లెయిమ్ చేయని వారికి, పన్ను బాధ్యతను తగ్గిస్తుంది. తద్వారా చేతికందే జీతం ఎక్కువౌతుంది.3.సరళమైన పన్ను ఫైలింగ్.. తక్కువ కంప్లయన్స్తక్కువ డిడక్షన్లు, మినహాయింపులతో (ఉదా., HRA, LTA, లేదా సెక్షన్ 80C ప్రయోజనాలు లేకపోవడం), కొత్త విధానం డాక్యుమెంటేషన్, కంప్లయన్స్ ఇబ్బందులను తగ్గిస్తుంది. దీంతో ఈ విధానం యువ ప్రొఫెషనల్స్ లేదా పాత విధానం డాక్యుమెంటేషన్ భారంగా భావించే వారికి అనువుగా ఉంటుంది.4.లిక్విడిటీ.. ఆర్థిక సౌలభ్యంతప్పనిసరి పన్ను ఆదా పెట్టుబడుల అవసరాన్ని (ఉదా., PPF, ELSS, లేదా ఇన్సూరెన్స్ ప్రీమియంలు) తొలగించడం ద్వారా కొత్త విధానం ఖర్చు, ఆదా, లేదా వ్యక్తిగత ఆర్థిక లక్ష్యాల ఆధారంగా పెట్టుబడి పెట్టడానికి డబ్బు అందుబాటులోకి వచ్చేలా చేస్తుంది. ఇది కెరీర్ ప్రారంభ దశలో ఉన్న వ్యక్తులకు లేదా లిక్విడిటీకి ప్రాధాన్యత ఇచ్చే వారికి ప్రత్యేకంగా ప్రయోజనకరంగా ఉంటుంది.5.మెరుగైన స్టాండర్డ్ డిడక్షన్.. ఇతర ప్రయోజనాలుజీతం పొందే వ్యక్తులు రూ. 75,000 స్టాండర్డ్ డిడక్షన్ (గతంలో రూ.50,000 ఉండేది) క్లెయిమ్ చేయవచ్చు. ఫ్యామిలీ పెన్షనర్లు అయితే రూ.25,000 డిడక్షన్ (గతంలో రూ.15,000) పొందవచ్చు. అదనపు డిడక్షన్లలో యాజమాన్యం (పని చేస్తున్న కంపెనీ) ఎన్పీఎస్ కాంట్రిబ్యూషన్ (సెక్షన్ 80CCD(2)), అద్దెకు ఇచ్చిన ఆస్తులపై హోమ్ లోన్ వడ్డీ, అగ్నివీర్ కార్పస్ ఫండ్కు విరాళం వంటివి ఉన్నాయి. ఇవి సంక్లిష్ట పెట్టుబడులు లేకుండా కొంత పన్ను ఉపశమనం అందిస్తాయి.ఎవరికి ఎక్కువ ప్రయోజనం?- పెద్దగా డిడక్షన్లు లేకుండా రూ.12.75 లక్షల లోపు ఆదాయం ఉన్నవారు.- పన్ను ఆదా సాధనాలలో ఎక్కువగా పెట్టుబడి పెట్టని యువ ప్రొఫెషనల్స్ లేదా కొత్తగా సంపాదించేవారు.- దీర్ఘకాలిక, లాక్-ఇన్ పెట్టుబడులు కాకుండా సరళత, సౌలభ్యాన్ని కోరుకునే పన్ను చెల్లింపుదారులు.గమనించవలసినవి..కొత్త విధానం ఈ ప్రయోజనాలను అందించినప్పటికీ, ఇది అందరికీ సరిపోకపోవచ్చు. మీకు గణనీయమైన డిడక్షన్లు (ఉదా., రూ.30 లక్షలకు పైబడిన ఆదాయాలకు రూ.3.75 లక్షలు లేదా అంతకంటే ఎక్కువ, HRA, సెక్షన్ 80C, లేదా హోమ్ లోన్ వడ్డీతో సహా) ఉంటే, పాత విధానం తక్కువ పన్ను బాధ్యతకు దారితీయవచ్చు. మీ ఆదాయం, డిడక్షన్లు, ఆర్థిక లక్ష్యాల ఆధారంగా రెండు విధానాలను ఆదాయ పన్ను కాలిక్యులేటర్ను ఉపయోగించి పోల్చుకుని ఆ తర్వాత నిర్ణయం తీసుకోవడం మంచిది. -

ITR: తొలిసారి ట్యాక్స్పేయర్స్కు 5 కీలక విషయాలు

కొత్తగా ట్యాక్స్ పేయర్స్ అవుతున్నవారికి మొదటిసారి ఆదాయపు పన్ను రిటర్న్లు దాఖలు చేయడం కష్టంగా అనిపించవచ్చు. కానీ ముఖ్యమైన అంశాలను అర్థం చేసుకోవడం ద్వారా ఈ ప్రక్రియ సులభం అవుతుంది. అసెస్మెంట్ ఇయర్ (AY) 2025-26, ఫైనాన్షియల్ ఇయర్ (FY) 2024-25కి సంబంధించి, మొదటిసారి పన్ను చెల్లించేవారు గుర్తుంచుకోవలసిన ఐదు కీలక అంశాలు ఇక్కడ అందిస్తున్నాం.సరైన ఐటీఆర్ ఫారమ్ను ఎంచుకోండిమీ ఆదాయ వనరులు, నివాస స్థితి, మొత్తం ఆదాయం ఆధారంగా సరైన ఐటీఆర్ ఫారమ్ను ఎంచుకోవడం చాలా ముఖ్యం. ఉదాహరణకు, ITR-1 (సహజ్) అనేది జీతం, ఒక ఇంటి ఆస్తి, లేదా ఇతర వనరుల నుండి (ఉదా., వడ్డీ) రూ.50 లక్షల వరకు ఆదాయం ఉన్న నివాసిత వ్యక్తులకు సరిపోతుంది. ITR-2 అనేది క్యాపిటల్ గెయిన్స్ లేదా ఒకటి కంటే ఎక్కువ ఇంటి ఆస్తులు ఉండి వ్యాపార ఆదాయం లేనివారి కోసం ఉద్దేశించింది.ITR-3 లేదా ITR-4 ఫారాలు ప్రొఫెషనల్స్ లేదా ప్రిసంప్టివ్ టాక్సేషన్ కింద ఉన్నవారికి వర్తిస్తాయి. తప్పు ఫారమ్ ఉపయోగిస్తే రిటర్న్ తిరస్కరణకు గురికావచ్చు. కాబట్టి మీ ఆదాయ వనరులను జాగ్రత్తగా అంచనా వేయండి. ఆదాయపు పన్ను విభాగం ఈ-ఫైలింగ్ పోర్టల్ సరైన ఫారమ్ను నిర్ణయించడానికి ఒక సాధనాన్ని అందిస్తుంది. తప్పులు జరగకుండా అన్ని వివరాలను ఒకటికి రెండుసార్లు సరిచూసుకోండిపాత, కొత్త పన్ను విధానాలను అర్థం చేసుకోండిఅసెస్మెంట్ ఇయర్ 2025-26 కోసం, కొత్త పన్ను విధానం డిఫాల్ట్గా ఉంటుంది. ఇది తక్కువ పన్ను రేట్లను అందిస్తుంది కానీ తక్కువ డిడక్షన్లు ఉంటాయి. ఇందులో జీతం పొందే వ్యక్తులకు రూ.75,000 స్టాండర్డ్ డిడక్షన్, సెక్షన్ 87A కింద రూ.60,000 వరకు రిబేట్ ఉంటాయి. దీనివల్ల రూ.12 లక్షల వరకు ఆదాయం పన్ను రహితంగా ఉంటుంది. పాత విధానం సెక్షన్ 80C, 80D, లేదా 24(b) (హోమ్ లోన్ వడ్డీ కోసం) వంటి ఎక్కువ డిడక్షన్లను అనుమతిస్తుంది కానీ ఎక్కువ పన్ను రేట్లను కలిగి ఉంటుంది.మొదటిసారి ఫైలర్లు పన్ను భారాన్ని తగ్గించుకోవడానికి రెండు విధానాలనూ పోల్చాలి. నాన్ బిజినెస్ పన్ను చెల్లింపుదారులు ప్రతి సంవత్సరం ఏదో ఒక విధానాన్ని ఎంచుకోవచ్చు. కానీ ఫైలింగ్ గడువు (ఆడిట్ లేని కేసులకు జూలై 31) లోపు ఎంపిక చేయాలి. గడువు మిస్ అయితే, ఆలస్య ఫైలింగ్ కోసం కొత్త విధానంలోనే ఉండాల్సి వస్తుంది.అన్ని ఆదాయ వనరులను నివేదించాలిమీ మొత్తం ఆదాయం పన్ను విధించే పరిమితి (60 ఏళ్లలోపు వ్యక్తులకు కొత్త విధానంలో రూ.3 లక్షలు) కంటే తక్కువ ఉన్నప్పటికీ, అన్ని ఆదాయ వనరులను నివేదించాలి. ఇందులో జీతం, సేవింగ్స్ ఖాతా లేదా ఫిక్స్డ్ డిపాజిట్ వడ్డీ, అద్దె ఆదాయం, పెట్టుబడుల నుండి క్యాపిటల్ గెయిన్స్, రూ.50,000 కంటే ఎక్కువ విలువైన బహుమతులు కూడా ఉంటాయి.ఫారమ్ 16 (యజమానుల నుండి), ఫారమ్ 26AS, యాన్యువల్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (AIS) వంటి డాక్యుమెంట్లు ఆదాయం, టీడీఎస్ వివరాలను ధృవీకరించడానికి సహాయపడతాయి. ఏ ఆదాయాన్ని నివేదించకపోతే, ఆదాయపు పన్ను విభాగం నుండి పరిశీలన లేదా నోటీసులు రావచ్చు. ఈ డాక్యుమెంట్ల రికార్డులను భవిష్యత్తు అవసరాల కోసం దగ్గర ఉంచుకోండి. అయితే వీటిని ఐటీ రిటర్నుకు జోడించాల్సిన అవసరం లేదు.గడువులను పాటించండి.. ఈ-వెరిఫై చేయండిఆడిట్ లేని పన్ను చెల్లించేవారికి ఐటీఆర్ దాఖలు చేయడానికి గడువు జూలై 31. ఈ గడువు మిస్ అయితే రూ.5,000 జరిమానా (ఆదాయం రూ.5 లక్షల కంటే తక్కువ ఉంటే రూ.1,000) చెల్లించాల్సి ఉంటుంది. దీంతోపాటు చెల్లించని పన్నుపై సెక్షన్ 234A కింద నెలకు 1% వడ్డీ విధిస్తారు. మీరు డిసెంబర్ 31, 2025 వరకు ఆలస్య రిటర్న్ లేదా నాలుగు సంవత్సరాలలోపు (మార్చి 31, 2029 నాటికి) అప్డేటెడ్ రిటర్న్ (ITR-U) దాఖలు చేయవచ్చు కానీ జరిమానాలు ఉంటాయి.ఐటీఆర్ దాఖలు చేసిన తర్వాత, 30 రోజులలోపు ఆధార్ OTP, నెట్ బ్యాంకింగ్ లేదా ఈవీసీ ఉపయోగించి ఈ-వెరిఫికేషన్ చేయడం తప్పనిసరి. మీ పాన్ ఆధార్తో లింక్ అయి ఉండాలి. ఎందుకంటే ఇనాక్టివ్ పాన్ కార్డుల వల్ల రిఫండ్లు లేదా ప్రాసెసింగ్ ఆలస్యం కావచ్చు. ఏప్రిల్ లేదా మేలో ముందుగానే ఐటీఆర్ దాఖలు చేస్తే, AIS/ఫారమ్ 26ASతో వివరాలు సరిపోలితే, ఒక వారంలో రిఫండ్లు వస్తాయి.👉 ఇదీ చదవండి: ‘పన్ను’ పాతదే కావాలంటే త్వరపడాల్సిందే..డిడక్షన్లను క్లెయిమ్ చేయండి.. తప్పులు చేయొద్దుపాత విధానంలో, సెక్షన్ 80C కింద రూ.1.5 లక్షలు (ఉదా., PPF, ELSS), సెక్షన్ 24(b) కింద హోమ్ లోన్ వడ్డీపై రూ.2 లక్షలు, లేదా సెక్షన్ 80D కింద మెడికల్ ఇన్సూరెన్స్ వంటి డిడక్షన్లను క్లెయిమ్ చేయవచ్చు. కొత్త విధానంలో డిడక్షన్లు పరిమితం, కానీ స్టాండర్డ్ డిడక్షన్, ఫ్యామిలీ పెన్షన్ డిడక్షన్ వర్తిస్తాయి.AIS, ఫారమ్ 26ASతో క్రాస్-చెక్ చేసి ఖచ్చితత్వాన్ని నిర్ధారించండి, లేకపోతే తప్పులు ప్రాసెసింగ్ను ఆలస్యం చేయవచ్చు లేదా నోటీసులకు దారితీయవచ్చు. ఇక్కడ తప్పులు అంటే తప్పుడు వ్యక్తిగత వివరాలు, ఆదాయం దాచడం, తప్పు విధానం ఎంచుకోవడం వంటివి అన్నమాట. 80DD లేదా 80U వంటి డిడక్షన్లు క్లెయిమ్ చేస్తే, ఫారమ్ 10-IA దాఖలు చేయండి. ప్రక్రియను పూర్తి చేయడానికి వెంటనే ఈ-వెరిఫై చేయండి.అదనపు చిట్కాలుAIS, ఫారమ్ 26AS నుండి డేటాను ఆటో-ఫిల్ చేసే సదుపాయం ఆదాయపు పన్ను ఈ-ఫైలింగ్ పోర్టల్లో ఉంది. ఉపయోగించండి. మీ ఆదాయం ఎక్సెంప్షన్ లిమిట్ కంటే తక్కువ ఉన్నప్పటికీ, రూ.1 కోటి కరెంట్ ఖాతాలలో డిపాజిట్ చేయడం, రూ.2 లక్షలు విదేశీ ప్రయాణంలో ఖర్చు చేయడం, లేదా రూ.25,000 కంటే ఎక్కువ TDS/TCS ఉన్నట్లయితే ఐటీఆర్ దాఖలు చేయండి. క్యాపిటల్ గెయిన్స్ వంటి సంక్లిష్ట ఆదాయ వనరులకు సంబంధించి సందేహం ఉంటే టాక్స్ ప్రొఫెషనల్ను సంప్రదించండి. -

చిన్న చిన్న పెట్టుబడులు.. రూ.40,000 కోట్లు అవుతాయ్!

నెలవారీ క్రమానుగత పెట్టుబడులు (సిప్) వచ్చే 18–24 నెలల్లో రూ.40,000 కోట్లకు పెరగనున్నట్టు యూనియన్ ఏఎంసీ సీఈవో మధు నాయర్ అంచనా వేస్తున్నారు. ఖర్చు చేసే ఆదాయంలో పెరుగుదల, క్రమశిక్షణతో కూడిన దీర్ఘకాల పెట్టుబడుల పట్ల ఇన్వెస్టర్లలో అవగాహన విస్తృతం అవుతుండడం సిప్ పెట్టుబడులను ఇతోధికం చేస్తుందన్నది ఆయన విశ్లేషణ.ఈ ఏడాది మార్చి నెలలో సిప్ రూపంలో ఈక్విటీ ఫండ్స్లోకి వచ్చిన పెట్టుబడులు రూ.25,925 కోట్లుగా ఉంటే.. 2024–25 ఆర్థిక సంవత్సరంలో నెలవారీ సగటు సిప్ పెట్టుబడులు రూ.24,113 కోట్లకు పెరగడం గమనార్హం. అంతకుముందు ఆర్థిక సంవత్సరంలో ఇవి నెలవారీ రూ.16,602 కోట్లుగా ఉన్నాయి. ఫండ్స్ నిర్వహణలోని మొత్తం సిప్ పెట్టుబడులు 2024 మార్చి నాటికి ఉన్న రూ.10.71 లక్షల కోట్ల నుంచి 2025 మార్చి నాటికి రూ.13.31 లక్షల కోట్లకు వృద్ధి చెందాయి.బడ్జెట్లో ప్రకటించిన పన్ను ప్రయోజనాలు, మార్కెట్ విలువలు ఆకర్షణీయంగా మారడం సిప్ పెట్టుబడులను పెంచేందుకు సానుకూలిస్తాయని నాయర్ ఆశాభావం వ్యక్తం చేశారు. మరోవైపు యూనియన్ మ్యూచువల్ ఫండ్ తన తాజా త్రైమాసికం నివేదికలో భారత ఈక్విటీ మార్కెట్లను ‘ఆకర్షణీయ జోన్’కు అప్గ్రేడ్ చేసింది. అంతకుముందున్న మోస్తరు ఖరీదు నుంచి మెరుగుపడడం గమనార్హం. ఇటీవలి స్టాక్స్ దిద్దుబాటుకు తోడు, కంపెనీల ఆదాయాలు కాస్త మెరుగుపడడంతో ఈ నిర్ణయం తీసుకుంది. దీర్ఘకాలంలో మెరుగైన పనితీరు.. దీర్ఘకాల పెట్టుబడులకు ఉన్న ప్రాధాన్యాన్ని మధు నాయర్ గుర్తు చేశారు. స్వల్పకాల ప్రభావాన్ని అతిగా ఊహించుకోవడం, దీర్ఘకాల సామర్థ్యాలను తక్కువగా అంచనా వేయడం ఇన్వెస్టర్లలో సాధారణంగా కనిపించేదిగా పేర్కొన్నారు. వచ్చే 10–15 ఏళ్ల కాలంలో భారత ఆర్థిక వ్యవస్థ, ఈక్విటీ మార్కెట్లు మంచి పనితీరు చూపిస్తాయని భావిస్తున్నట్టు చెప్పారు. -

‘పన్ను’ పాతదే కావాలంటే త్వరపడాల్సిందే..

ఆదాయపు పన్ను రిటర్న్ (ITR) దాఖలు చేయడానికి గడువు సమీపిస్తోంది. ఈ నేపథ్యంలో దేశంలోని పన్ను చెల్లింపుదారులు 2024-25 ఆర్థిక సంవత్సరానికి గానూ పాత పన్ను విధానంలో కొనసాగాలా లేక కొత్త విధానంలోకి వెళ్లాలా అనేది ఎంచుకునే పనిలో ఉన్నారు. డిడక్షన్లు, మినహాయింపులకు ప్రసిద్ధి చెందిన పాత పన్ను విధానం గణనీయమైన పెట్టుబడులు, ఖర్చులు ఉన్నవారికి ఇప్పటికీ ఆకర్షణీయమైన ఎంపికగా ఉంది. కానీ దీనికి పన్ను చెల్లింపుదారులు తప్పనిసరిగా పాటించాల్సిన నిర్దిష్ట అవసరాలు ఉన్నాయి.జీతం పొందే ఉద్యోగులుపాత పన్ను విధానం కింద ట్యాక్స్ పేయర్స్ సుమారు 70 డిడక్షన్లను క్లెయిమ్ చేయవచ్చు. వీటిలో సెక్షన్ 80సీ కింద పీపీఎఫ్, ఈఎల్ఎస్ఎస్, ఎన్పీఎస్ వంటి పెట్టుబడులకు రూ.1.5 లక్షల వరకు, గృహ రుణ వడ్డీకి రూ.2 లక్షల వరకు, హౌస్ రెంట్ అలవెన్స్ (HRA), లీవ్ ట్రావెల్ అలవెన్స్ (LTA) కోసం మినహాయింపులు ఉన్నాయి. అయితే, ఈ విధానాన్ని ఎంచుకోవడానికి త్వరపడాల్సిన అవసరం ఉంది. జీతం పొందే ఉద్యోగులు తాము ఈ పన్ను విధానాన్ని ఎంచుకుంటున్నట్లు ఆర్థిక సంవత్సరం ప్రారంభంలోనే తమ యజమానులకు తెలియజేయాలి. తద్వారా టీడీఎస్ (TDS) సరిగ్గా లెక్కించేందుకు వీలుంటుంది. ఈ సమాచారం ఇవ్వకపోతే యజమాన్యాలు కొత్త విధానాన్ని డిఫాల్ట్గా అప్లయి చేస్తారు. ఇది తక్కువ పన్ను రేట్లను అందిస్తుంది కానీ డిడక్షన్లు తక్కువగా ఉంటాయి.వ్యాపారులువ్యాపారం లేదా వృత్తిపరమైన ఆదాయం ఉన్న పన్ను చెల్లింపుదారులకు ప్రక్రియ మరింత కఠినంగా ఉంటుంది. వారు పాత విధానాన్ని ఎంచుకోవడానికి ఐటీఆర్ గడువు జూలై 31 లోపల ఫారం 10-IEA ను ఆన్లైన్లో దాఖలు చేయాలి. ఈ ఫారాన్ని ఆదాయపు పన్ను ఈ-ఫైలింగ్ పోర్టల్ ద్వారా సమర్పించాల్సి ఉంటుంది. ఇది వారిని పాత విధానంలో లాక్ చేస్తుంది. కొత్త విధానానికి తిరిగి మారడానికి ఒక్కసారి మాత్రమే అవకాశం ఉంటుంది. గడువు తప్పడం లేదా ఆలస్యంగా ఐటీఆర్ దాఖలు చేయడం వల్ల పన్ను చెల్లింపుదారులు కొత్త విధానంలోకి డీఫాల్ట్గా వెళతారు. ఇది వారికి విలువైన డిడక్షన్లను కోల్పోయేలా చేస్తుంది.ఇదీ చదవండి: ఐటీ రిటర్నుకు సిద్ధంకండి.. బ్యాంకు అకౌంట్లు విశ్లేషించండి..పన్ను ప్రణాళిక సౌలభ్యంపాత విధానం ఆకర్షణ దాని పన్ను ప్రణాళిక సౌలభ్యంలోనే ఉంది. ముఖ్యంగా హెచ్ఆర్ఏ లేదా సెక్షన్ 80సీ పెట్టుబడుల వంటి సంవత్సరానికి రూ.2.5 లక్షలకు మించిన డిడక్షన్లు ఉన్న అధిక ఆదాయ వ్యక్తులకు ఇది అనువుగా ఉంటుంది. సీనియర్ సిటిజన్లు కూడా ఎక్కువ మినహాయింపు పరిమితుల (60–79 సంవత్సరాల వారికి రూ.3 లక్షలు, 80 ఏళ్లు పైబడిన వారికి రూ.5 లక్షలు) నుండి ప్రయోజనం పొందుతారు. అయితే, ఇది అదనపు డాక్యుమెంటేషన్, ఉదాహరణకు అద్దె రసీదులు, పెట్టుబడి రుజువులు, ఐటఆర్ దాఖలు సమయంలో లేదా ఆడిట్ సమయంలో ధ్రువీకరించడానికి అవసరం.రెండూ పోల్చుకోండి..ఆదాయపు పన్ను విభాగం ఆన్లైన్ కాలిక్యులేటర్ను ఉపయోగించి రెండు పన్ను విధానాలనూ పోల్చిచూసుకోవాలని ట్యాక్స్ పేయర్స్కు పన్ను నిపుణులు సూచిస్తున్నారు. ఎందుకంటే పాత విధానం ప్రయోజనాలు వ్యక్తిగత పరిస్థితులపై ఆధారపడతాయి. కొత్త విధానం డిఫాల్ట్గా ఉన్నందున, పాత విధానం ప్రయోజనాలను పొందడానికి పన్ను చెల్లింపుదారులు త్వరితగతిన నిర్ణయం తీసుకోవాలి. -

ప్రత్యేక బ్యాంక్ స్కీమ్ నిలిపివేత

బ్యాంక్ ఆఫ్ ఇండియా తన ప్రత్యేక 400 రోజుల ఫిక్స్డ్ డిపాజిట్ పథకాన్ని ఉపసంహరించుకుంటున్నట్లు ప్రకటించింది. ఇందులో 7.30% వరకు వడ్డీ రేటు లభిస్తుంది. ఏప్రిల్ 15 నుంచి అమల్లోకి వచ్చే వివిధ ఫిక్స్డ్ డిపాజిట్ కాలపరిమితులపై బ్యాంక్ వడ్డీ రేట్లను విస్తృతంగా సర్దుబాటు చేయడంలో భాగంగా ఈ నిర్ణయం తీసుకుంది.సవరించిన రేట్ల ప్రకారం 91 నుండి 179 రోజుల మధ్య మెచ్యూరిటీ డిపాజిట్లకు 4.25 శాతం, 180 రోజుల నుండి ఒక సంవత్సరం కంటే తక్కువ మెచ్యూరిటీ ఉన్న డిపాజిట్లకు 5.75 శాతం వడ్డీ లభిస్తుంది. ఇక ఏడాది మెచ్యూరిటీ ఉన్న డిపాజిట్లపై 7.05 శాతం, ఏడాది నుంచి రెండేళ్ల కాలపరిమితి కలిగిన డిపాజిట్లపై 6.75 శాతం వడ్డీ అందిస్తుంది.రూ .3 కోట్ల నుండి రూ .10 కోట్ల లోపు డిపాజిట్లకు సవరించిన వడ్డీ రేట్లు ఇలా ఉన్నాయి.. 91 నుండి 179 రోజుల మధ్య మెచ్యూర్ అయ్యే డిపాజిట్లకు 5.75%, 180 నుండి 210 రోజులకు 6.25%, 211 రోజుల నుండి ఒక సంవత్సరం కంటే తక్కువ కాలపరిమితికి 6.50%. ఏడాది కాలపరిమితి కలిగిన డిపాజిట్లపై వడ్డీ రేటు 7.05 శాతంగా, ఏడాది కంటే ఎక్కువ కాలపరిమితి కలిగిన డిపాజిట్లపై 6.70 శాతంగా ఉంది. ఆరు నెలలు లేదా అంతకంటే ఎక్కువ మెచ్యూరిటీ వ్యవధితో రూ .3 కోట్ల లోపు డిపాజిట్లపై సూపర్ సీనియర్ సిటిజన్లకు 0.65 శాతం, సీనియర్ సిటిజన్లకు 0.50 శాతం అదనపు వడ్డీ రేటును బ్యాంక్ అందిస్తుంది.మరోవైపు స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) కూడా అమృత్ కలష్ ఫిక్స్డ్ డిపాజిట్ స్కీమ్ను నిలిపివేస్తున్నట్లు ప్రకటించింది. ఈ పథకం కింద అందించే వడ్డీ రేటుకు సంబంధించిన వివరాలను ప్రకటనలో వెల్లడించలేదు. అయితే ఫిక్స్డ్ టర్మ్ ఇన్వెస్ట్ మెంట్స్ కోరుకునే కస్టమర్లకు బ్యాంక్ ప్రత్యామ్నాయ మార్గాలను అందిస్తూనే ఉంది. దేశంలోని రెండు ప్రముఖ ప్రభుత్వ రంగ బ్యాంకులు ఈ అధిక వడ్డీ పథకాలను ఉపసంహరించుకోవడం మారుతున్న మార్కెట్ పరిస్థితులు, నియంత్రణ మార్గదర్శకాలకు ప్రతిస్పందనగా వ్యూహాత్మక మార్పును సూచిస్తుంది -

అధిక వడ్డీ ఇచ్చే స్కీమ్ నిలిపేసిన ఎస్బీఐ

డబ్బు పొదుపు చేసుకోవాలనుకునేవారు సాధారణంగా ఫిక్స్డ్ డిపాజిట్ చేసుకోవాలనే చూస్తారు. అందులోనూ కొంత ఎక్కువ వడ్డీ వచ్చే పథకాలు ఎమున్నాయా అని వెతుకుతారు. అలాంటి వారికోసం 'స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా' (SBI) అందిస్తున్న 'అమృత్ కలశ్ ఫిక్స్డ్ డిపాజిట్' స్కీమ్ నిలిపివేసింది.గతంలో ఎస్బీఐ.. తన అమృత్ కలశ్ ఫిక్స్డ్ డిపాజిట్ గడువు ముగిసినప్పటికీ దానిని పొడిగించింది. అయితే ఇప్పుడు గడువును పొడిగించకపోగా.. స్కీమును ఏప్రిల్ 1 నుంచి నిలిపివేసింది. రిజర్వ్ బ్యాంక్ కీలక వడ్డీ రేట్లను తగ్గించడం వల్ల.. బ్యాంకులు కూడా వడ్డీ రేట్లను తగ్గించాల్సి వచ్చింది. ఈ క్రమంలోనే అధిక వడ్డీ ఇచ్చే ఈ పథకాన్ని బ్యాంక్ నిలిపివేసింది.ఇదీ చదవండి: ఇన్వెస్టర్లు ధనవంతులవుతారు.. ఇదే మంచి సమయం: డొనాల్డ్ ట్రంప్స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా అందించిన అమృత్ కలశ్ ఫిక్స్డ్ డిపాజిట్ స్కీమ్ ద్వారా.. సాధారణ పెట్టుబడిదారులకు సంవత్సరానికి 7.10 శాతం వడ్డీని, 400 రోజుల డిపాజిట్పై సీనియర్ సిటిజన్లకు 7.60 శాతం వడ్డీని అందించింది. ఇకపై ఈ స్కీమ్ అందుబాటులో ఉండదని తెలియడంతో కస్టమర్లు ఒక్కసారిగా షాక్కు గురయ్యారు. -

EPFO కీలక మార్పులు..

ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (EPFO) తన క్లెయిమ్ సెటిల్మెంట్ ప్రక్రియను సులభతరం చేయడానికి రెండు ముఖ్యమైన మార్పులను ప్రవేశపెట్టింది. ఈ సంస్కరణలు ఈపీఎఫ్ సభ్యులకు గణనీయంగా ప్రయోజనం చేకూరుస్తాయని, కార్యకలాపాలను క్రమబద్ధీకరిస్తాయని, ఆలస్యాన్ని తగ్గిస్తాయని భావిస్తున్నారు.డాక్యుమెంట్ అప్లోడ్ అవసరం లేదుఫిర్యాదులను తగ్గించడానికి, క్లెయిమ్లను దాఖలు చేసే సౌలభ్యాన్ని మెరుగుపరిచే చర్యలో భాగంగా ఆన్లైన్ క్లెయిమ్ చేసేటప్పుడు సభ్యులు చెక్ లీవ్స్ లేదా ధ్రువీకరించిన బ్యాంక్ పాస్బుక్ వివరాల స్కాన్ చిత్రాలను అప్లోడ్ చేయాల్సిన అవసరాన్ని ఈపీఎఫ్ఓ తొలగించింది. గతంలో ఈ డాక్యుమెంట్లను నాసిరకంగా అప్లోడ్ చేయడం వల్ల చాలా క్లెయిమ్లు తిరస్కరణకు గురయ్యేవి. ఈ ఆవశ్యకతను తొలగించడం ద్వారా, ప్రక్రియ సులభతరం కావడం కాకుండా క్లెయిమ్ ఆమోదం వేగవంతమయ్యే అవకాశం ఉంటుంది.కంపెనీ ఆమోదం అక్కర్లేదు సభ్యుల బ్యాంకు ఖాతాలను వారి యూనివర్సల్ అకౌంట్ నంబర్లతో (యూఏఎన్) అనుసంధానించే ప్రక్రియలో యజమాన్యం (కంపెనీ) అనుమతి అవసరాన్ని ఈపీఎఫ్ఓ తొలగించింది. యూఏఎన్కు బ్యాంకుల ఖాతాల లింక్ కోసం సభ్యులు పెట్టుకున్న వినతులకు అనుమతులివ్వడంలో కొన్నిసార్లు యాజమాన్యాల వద్ద జాప్యం జరుగుతోంది. దీంతో క్లెయిమ్లు, ఇతర వాటి కోసం సభ్యులు సభ్యులు ఇబ్బందులు పడేవారు. ఇప్పుడు తాజా మార్పుతో సభ్యులు ఇబ్బందులు తొలగుతాయి.Under the leadership of PM Shri @narendramodi ji, EPFO continues its reform journey! Two major reforms have been introduced to make the claim settlement process simpler, faster, and hassle-free for crores of EPF members & employers:✅ No need to upload image of cheque leaf/… pic.twitter.com/YScWOkw0gn— Dr Mansukh Mandaviya (@mansukhmandviya) April 3, 2025 -

అరుదైన వ్యాధులు వస్తే.. ఇదిగో ఈ ఇన్సూరెన్స్..

హీమోఫీలియా, మర్ఫాన్ సిండ్రోమ్ లాంటి అరుదైన వ్యాధులు కొద్ది మందికి మాత్రమే వస్తాయి. కానీ వాటి తీవ్రత మాత్రం చాలా ఎక్కువగా ఉంటుంది. ప్రపంచవ్యాప్తంగా 30 కోట్ల మంది 7 వేల పైగా రకాల అరుదైన వ్యాధులతో బాధపడుతున్నారని అంచనా. ఇలాంటి వాటికి నాణ్యమైన చికిత్స దొరకడం కష్టంగానే ఉంటోంది.. అలాగే చికిత్స వ్యయాలు భారీగానే ఉంటున్నాయి.భారత్ విషయానికొస్తే 7 కోట్ల మంది అరుదైన వ్యాధులతో బాధపడుతున్నారని అంచనాలున్నాయి. అవగాహనారాహిత్యం, వైద్యపరీక్షల వ్యయాలు భారీగా ఉండటం, ఆరోగ్య సంరక్షణ సదుపాయాలు అంతగా లేకపోవడం వంటి అంశాల కారణంగా వారు సమయానికి సరైన చికిత్సను పొందలేకపోతున్నారు.ఇండియన్ కౌన్సిల్ ఆఫ్ మెడికల్ రీసెర్చ్ (ఐసీఎంఆర్) 4,001 అరుదైన వ్యాధులను గుర్తించింది. కానీ, 450 వ్యాధుల రికార్డులు మాత్రమే ఆస్పత్రుల్లో అధికారికంగా అందుబాటులో ఉంటున్నాయి. వైద్యపరీక్షలు, డేటా సేకరణపరమైన సవాళ్లను ఇది సూచిస్తోంది. 80 శాతం అరుదైన వ్యాధులు జన్యుపరమైనవే కాగా మిగతావి ఇన్ఫెక్షన్లు, ఆటోఇమ్యూన్ లేదా పర్యావరణంపరమైన అంశాల వల్ల వస్తున్నాయి.50 శాతం పైగా అరుదైన వ్యాధుల లక్షణాలు ఎక్కువగా పిల్లల్లోనే ఉంటాయి కాబట్టి సాధ్యమైనంత ముందుగా వైద్యపరీక్షలు చేసి గుర్తించడం కీలకంగా ఉంటుంది. అరుదైన వ్యాధులకు ప్రత్యేకమైన చికిత్సలు, జీవిత కాల సంరక్షణ, కొన్ని సందర్భాల్లో ప్రయోగాత్మక చికిత్సలు కూడా అవసరమవుతాయి. అందుకే తగినంత బీమా కవరేజీ ఉండాలి. ఈ నేపథ్యంలో సాధారణ హెల్త్ ఇన్సూరెన్స్, క్రిటికల్ ఇల్నెస్ ప్లాన్ల మధ్య వ్యత్యాసాలు, వాటితో ఏయే ప్రయోజనాలు ఉంటాయో తెలియజేసేదే ఈ కథనం. క్రిటికల్ ఇల్నెస్ ప్లాన్ అంటే.. సాధారణ ఆరోగ్య బీమాతో పోలిస్తే క్రిటికల్ ఇల్నెస్ (సీఐ) స్వరూపం భిన్నంగా ఉంటుంది. ఆస్పత్రిలో చికిత్స వ్యయాలకు మాత్రమే చెల్లించడం కాకుండా, వ్యాధి నిర్ధారణయినప్పుడు ఏకమొత్తంగా బీమా మొత్తాన్ని కంపెనీ చెల్లిస్తుంది. దీన్ని చికిత్స వ్యయాల కోసం కావచ్చు, కోల్పోయిన ఆదాయాన్ని భర్తీ చేసుకోవడం కోసం కావచ్చు, ఇతరత్రా ప్రత్యామ్నాయ చికిత్స కోసం కావచ్చు, పాలసీదారు తనకు కావాల్సిన విధంగా ఉపయోగించుకోవచ్చు.లూపస్ లేదా స్లెరోడెర్మాలాంటి అరుదైన ఆటోఇమ్యూన్ వ్యాధులకు సీఐ ప్లాన్తో ఆర్థికంగా కొంత ఉపశమనం లభించవచ్చు. సాధారణంగా ముందస్తుగా నిర్ణయించిన వ్యాధుల కేటగిరీలకు మాత్రమే సీఐ ప్లాన్లు బీమా మొత్తాన్ని చెల్లిస్తాయి. ఒకవేళ ఏదైనా అరుదైన వ్యాధికి కవరేజీ నుంచి మినహాయింపు ఉంటే, పాలసీదారుకు ఆర్థిక ప్రయోజనం దక్కదు. కవరేజీల్లో వ్యత్యాసం.. ఏది మెరుగైనది.. అరుదైన వ్యాధుల విషయంలో ప్రాథమిక ఆరోగ్య బీమా, హాస్పిటలైజేషన్, తక్షణ వైద్య వ్యయాలకు ఉపయోగపడుతుంది. డాక్టర్లను సంప్రదించడం, ఇంటెన్సివ్ కేర్ యూనిట్లో చేరడం, అవసరమైన ప్రొసీజర్లు మొదలైన వాటికి పాలసీ చెల్లిస్తుంది. అయితే, ఆదాయ నష్టం, దీర్ఘకాల సంరక్షణలాంటి పరోక్ష వ్యయాలకు కవరేజీనివ్వదు. మరోవైపు, క్రిటికల్ ఇల్నెస్ పాలసీ అనేది ఏకమొత్తంగా చెల్లిస్తుంది. దాన్ని పాలసీదారు తనకు కావాల్సిన విధంగా ఉపయోగించుకోవచ్చు.అయితే, సదరు వ్యాధి గురించి పాలసీలో ప్రస్తావిస్తేనే ఇది వీలవుతుంది. లేకపోతే కవరేజీ లభించదు. సాధారణంగా సీఐ పాలసీలు చాలా మటుకు అరుదైన వ్యాధులకు కవరేజీనివ్వవు. కాబట్టి ఆర్థిక భద్రత కోసం వాటిని మాత్రమే నమ్ముకోవడానికి ఉండదు. అరుదైన సమస్యలు ఉన్న వారు అధిక కవరేజీ ఉండే బేసిక్ హెల్త్ ఇన్సూరెన్స్, క్రిటికల్ ఇల్నెస్ పాలసీని కలిపి తీసుకుంటే ఆర్థికంగా భరోసాగా ఉంటుంది. అసాధారణ వ్యాధుల కోసం ఆర్థిక ప్రణాళిక.. అరుదైన వ్యాధులతో అధిక రిస్కులున్న వారు రెండు రకాల బీమాను తీసుకుంటే భరోసాగా ఉంటుంది. అధిక కవరేజీ ఉండే సాధారణ ఆరోగ్య బీమా పాలసీ, ఆస్పత్రి.. వైద్య వ్యయాలకు కవరేజీనిస్తుంది. ఇక క్రిటికల్ ఇల్నెస్ పాలసీ (ఒకవేళ తీసుకుంటే) వైద్యయేతర వ్యయాలకు ఆర్థికంగా తోడ్పాటు అందిస్తుంది. కవరేజీల్లో అంతరాలను తగ్గించుకునేందుకు టాప్ అప్ ప్లాన్లు, నిర్దిష్ట వ్యాధి సంబంధిత పాలసీల్లాంటివి పరిశీలించవచ్చు.రెగ్యులర్ హెల్త్ ఇన్సూరెన్స్ అంటే.. సమగ్ర ఆరోగ్య బీమా పాలసీలనేవి హాస్పిటలైజేషన్ చార్జీలు, డాక్టర్ల కన్సల్టేషన్లు, వైద్య పరీక్ష ప్రొసీజర్లు, ఆస్పత్రిలో చేరడానికి ముందు అలాగే ఆ తర్వాత తలెత్తే వ్యయాలకు కవరేజీనిస్తాయి. హంటింగ్టన్స్ డిసీజ్ లేదా రెట్ సిండ్రోమ్లాంటి నరాల సంబంధిత అరుదైన వ్యాధుల విషయంలో హాస్పిటలైజేషన్.. సపోర్టివ్ కేర్కి, జీవక్రియ సంబంధ గౌచర్ వ్యాధి లేదా ఫ్యాబ్రీ వ్యాధి, ఎంజైమ్ మార్పిడి థెరపీ కూడా కవరేజీ లభిస్తుంది. అయితే, సాధారణ పాలసీల్లో అన్ని రకాల అరుదైన వ్యాధులూ కవర్ కావు. కాబట్టి, జేబు నుంచి భారీగా పెట్టుకోవాల్సి వస్తుంది.అమితాబ్ జైన్, చీఫ్ ఆపరేటింగ్ ఆఫీసర్, స్టార్ హెల్త్ అండ్ అలైడ్ ఇన్సూరెన్స్ -

ఈపీఎఫ్ఓలో ఇన్ని రకాల పెన్షన్లు ఉన్నాయా?

ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (EPFO) పెన్షన్ పథకాల ద్వారా దేశంలోని ఉద్యోగులకు ఆర్థిక స్థిరత్వాన్ని అందించడంలో కీలక పాత్ర పోషిస్తోంది. ఎంప్లాయీస్ పెన్షన్ స్కీమ్ (ఈపీఎస్-95) కింద ఏర్పాటైన నిబంధనలు రిటైర్మెంట్ బెనిఫిట్స్, ముందస్తు క్లెయిమ్లు, ఫ్యామిలీ అసిస్టెన్స్ అందించడం ద్వారా ఉద్యోగులకు, వారి కుటుంబాలకు ఆర్థిక భద్రతను కల్పిస్తున్నాయి. అసలు ఈపీఎఫ్లో ఎలాంటి పెన్షన్ పథకాలు ఉన్నాయి.. వాటి ప్రయోజనాలు ఏంటి అన్నది ఇక్కడ తెలుసుకుందాం.సూపర్ యాన్యుయేషన్ పెన్షన్ఈపీఎఫ్ఓ పెన్షన్ పథకాలకు ఇది మూలస్తంభం. ఉద్యోగులు కనీసం 10 సంవత్సరాల సర్వీస్ పూర్తి చేసి ఉంటే 58 ఏళ్లు నిండిన తర్వాత నెలవారీ పెన్షన్ పొందడానికి అర్హులు. ప్రయోజనాలను గరిష్టంగా పెంచుకునేందుకు సభ్యులు 60 సంవత్సరాల వయస్సు వరకు ఈ పథకానికి కంట్రిబ్యూషన్ కొనసాగించవచ్చు. తద్వారా అధిక పెన్షన్ మొత్తాన్ని పొందవచ్చు.ముందస్తు పెన్షన్ ఎంపికలుఅధికారిక పదవీ విరమణ వయస్సుకు ముందే ఆర్థిక సహాయం కోరుకునేవారికి, ఈపీఎస్ పథకం 50 సంవత్సరాల వయస్సు నుంచే ముందస్తు క్లెయిమ్లను అనుమతిస్తుంది. అయితే 58 ఏళ్ల లోపు ప్రతి ఏడాది పెన్షన్ మొత్తంలో 4 శాతం తగ్గుతుంది. ఇది ఫ్లెక్సీబిలిటీ అందిస్తున్నప్పటికీ, తగ్గిన పెన్షన్ చెల్లింపుల దీర్ఘకాలిక ప్రభావాలను బేరీజు వేసుకోవాల్సి ఉంటుంది.వైకల్య పెన్షన్సర్వీస్ సమయంలో శాశ్వత, సంపూర్ణ వైకల్యం సంభవించినప్పుడు, ఆర్థిక భద్రతను అందించడానికి ఈపీఎఫ్ఓ వైకల్య పింఛన్లను అందిస్తుంది. దివ్యాంగులైన ఉద్యోగులు, వారి కుటుంబాల తక్షణ అవసరాలను తీర్చుకోవడానికి 10 సంవత్సరాల కనీస సర్వీస్ పీరియడ్ అనే తప్పనిసరి నిభందనతో పని లేకుండా ఈ ప్రయోజనాన్ని క్లెయిమ్ చేయవచ్చు.కుటుంబ ప్రయోజనాలుఈపీఎఫ్ఓ పెన్షన్ స్కీమ్ సభ్యుడి అకాల మరణం సమయంలో కుటుంబ సంక్షేమానికి ప్రాధాన్యత ఇస్తుంది. ఈ ప్రయోజనాలలో ఇవి ఉన్నాయి:వితంతు పింఛను: జీవిత భాగస్వామి నెలవారీ పింఛనుకు అర్హులు.పిల్లల పెన్షన్: ఇద్దరు పిల్లలకు 25 ఏళ్లు వచ్చే వరకు పెన్షన్ లభిస్తుంది.అనాథ పింఛన్: జీవిత భాగస్వామి లేకపోతే పింఛన్ ను అనాథలకు కేటాయిస్తారు.వైకల్య పిల్లల పెన్షన్: దివ్యాంగులైన పిల్లలకు, అదనపు సహాయం కోసం జీవితకాల పెన్షన్ అందిస్తారు.నామినీ పెన్షన్కుటుంబం లేని సభ్యులకు, వారు మరణిస్తే పింఛను పొందే లబ్ధిదారుడి నామినేషన్ను ఈ పథకం అనుమతిస్తుంది.ఉపసంహరణ ప్రయోజనాలుపెన్షన్ అర్హతకు అవసరమైన 10 సంవత్సరాలు పూర్తి చేయకుండా సర్వీసు నుండి నిష్క్రమించిన సభ్యులు ఉపసంహరణ ప్రయోజనాన్ని పొందవచ్చు. దీని ద్వారా తక్కువ సర్వీస్ పీరియడ్ ఉన్నవారు కూడా పదవీ విరమణ లేదా శ్రామిక శక్తి నుండి నిష్క్రమించినప్పుడు ఆర్థిక సహాయం లభిస్తుంది.పెన్షన్ లెక్కింపు ఫార్ములాపెన్షన్ మొత్తాన్ని నెలవారీ పెన్షన్ = (పెన్షనబుల్ శాలరీ × పెన్షనబుల్ సర్వీస్) / 70 అనే ఫార్ములా ద్వారా నిర్ణయిస్తారు. ఇక్కడ "పెన్షనబుల్ శాలరీ" అనేది గత 60 నెలల్లో సగటు నెలవారీ జీతం. -

తొలిసారిగా ఇన్వెస్ట్ చేస్తున్నవారి కోసం.. ‘ఛోటీ సిప్’

తొలిసారిగా ఇన్వెస్ట్ చేస్తున్న వారి కోసం కోటక్ మహీంద్రా అసెట్ మేనేజ్మెంట్ కంపెనీ (కేఎంఏఎంసీ) ‘ఛోటీ సిప్’ను ప్రవేశపెట్టింది. నెలవారీగా అత్యంత తక్కువగా రూ. 250తో కూడా సిప్ రూపంలో పెట్టుబడులు పెట్టొచ్చు. దీని కింద కనీసం 60 నెలల పాటు ఇన్వెస్ట్ చేయాల్సి ఉంటుంది. దీర్ఘకాలంలో పెట్టుబడి వృద్ధికి దోహదపడేలా ఇది గ్రోత్ ఆప్షన్తో మాత్రమే లభిస్తుంది. కొత్త ఇన్వెస్టర్లలో క్రమశిక్షణతో కూడుకున్న పొదుపు అలవాటును పెంపొందించేందుకు ఇది తోడ్పడుతుందని సంస్థ ఎండీ నీలేష్ షా తెలిపారు.ఆదిత్య బిర్లా సన్ లైఫ్లోనూ..ఆదిత్య బిర్లా సన్ లైఫ్ ఏఎంసీ కూడా తాజాగా ఛోటీ సిప్ను (సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్) ప్రారంభించింది. డెట్, సెక్టోరల్, థీమ్యాటిక్లాంటి కొన్ని ఫండ్స్కి తప్ప మిగతా అన్ని రకాల స్కీములకు ఇది అందుబాటులో ఉంటుందని సంస్థ తెలిపింది. నెలవారీగా రూ. 250 నుంచి ఈ సిప్లో ఇన్వెస్ట్ చేయొచ్చు.కనీసం 60 వాయిదాలు కట్టాల్సి ఉంటుందని సంస్థ ఎండీ ఎ. బాలసుబ్రమణియన్ తెలిపారు. క్రమశిక్షణతో పెట్టుబడులు పెట్టే ధోరణిని అలవర్చుకునేందుకు ఈ విధానం తోడ్పడగలదని పేర్కొన్నారు. ఇందులో, ముందస్తుగా విత్డ్రా చేసుకునే అవకాశం ఉంటుంది. -

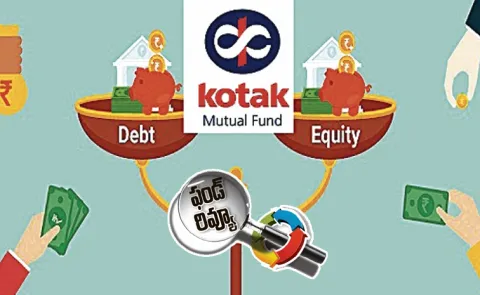

రెండింటిలోనూ ఇన్వెస్ట్ చేసే ఫండ్..

ఇటీవలి కాలంలో మన మార్కెట్లు తీవ్ర అమ్మకాల ఒత్తిడిని ఎదుర్కొంటున్నాయి. ఇది చూసి దీర్ఘకాలానికి ఈక్విటీలు బ్రహ్మాండమైన రాబడులు ఇస్తాయన్న ప్రచారంలో వాస్తవం ఎంత? అన్న సందేహాలు కూడా కొందరు ఇన్వెస్టర్లలో ఏర్పడ్డాయి. ఈ సమయంలో ఈక్విటీ ఫండ్స్లో పెట్టుబడులు పెట్టాలా? లేక డెట్లో పెట్టుబడులు పెట్టుకోవాలన్న సంశయం కూడా ఎదురుకావచ్చు. కానీ, పెట్టుబడుల ప్రయాణం చాలా సుదీర్ఘమైనది. దీర్ఘకాల లక్ష్యాల కోసం నిధిని సమకూర్చుకోవాలని కోరుకునే ఇన్వెస్టర్ల పోర్ట్ఫోలియోలో ఈక్విటీలకు తప్పకుండా చోటు ఉండాలి. అదే సమయంలో పెట్టుబడినంతా ఈక్విటీల్లోనే పెట్టేయడం సరికాదు. డెట్కు సైతం కొంత కేటాయింపులు అవసరం. ఈక్విటీ, డెట్ పెట్టుబడులకు వీలు కల్పించే పథకాల్లో కోటక్ ఈక్విటీ హైబ్రిడ్ ఫండ్ ఒకటి. రాబడులు గడిచిన ఏడాది కాలంలో కోటక్ ఈక్విటీ హైబ్రిడ్ ఫండ్ డైరెక్ట్ ప్లాన్లో రాబడి 7.30 శాతంగా ఉంది. గత ఐదు నెలలుగా మార్కెట్లు తీవ్ర కుదుపులను చూస్తున్నాయి. అలాంటి తరుణంలోనూ ఏడాది కాలంలో రాబడి సానుకూలంగా ఉండడం గమనార్హం. ఏడాది కాల పనితీరు విషయంలో ఈక్విటీ ఆధారిత హైబ్రిడ్ విభాగంలో ఈ పథకం రెండో స్థానంలో నిలిచింది. మూడేళ్ల కాలంలో ఈ పథకం ఏటా 14 శాతం చొప్పున పెట్టుబడులపై ప్రతిఫలాన్ని తెచ్చిపెట్టింది. ఇక ఐదేళ్లలో చూస్తే 21 శాతం, ఏడేళ్లలో 14 శాతం, 10 ఏళ్లలో 12.75 శాతం చొప్పున వార్షిక రాబడిని అందించింది. అగ్రెస్సివ్ హైబ్రిడ్ ఫండ్ విభాగంతో పోల్చి చూస్తే అన్ని కాలాల్లోనూ ఈ పథకంలోనే రాబడి అధికంగా ఉండడాన్ని గమనించొచ్చు. పెట్టుబడుల విధానం ఈ పథకం అగ్రెస్సివ్ అలోకేషన్ విధానాన్ని అనుసరిస్తుంది. 75 శాతం వరకు ఈక్విటీలకు, 25 శాతం వరకు డెట్ సాధనాల్లో ఇన్వెస్ట్ చేస్తుంటుంది. వివిధ మార్కెట్ క్యాప్ల మధ్య తగినంత వైవిధ్యాన్ని పాటిస్తుంది. అధిక వేల్యూషన్లకు చేరితే లాభాలు స్వీకరించి, అదే సమయంలో చౌక విలువల వద్ద అందుబాటులో ఉన్న స్టాక్స్లో ఇన్వెస్ట్ చేయడం ఈ పథకం పెట్టుబడుల విధానంలో భాగంగా గుర్తించొచ్చు.ఇందుకు నిదర్శనం గత ఆరు నెలల్లో క్యాపిటల్ గూడ్స్, ఆటోల్లో అమ్మకాలు చేయగా, అదే సమయంలో టెక్నాలజీ, కెమికల్స్, ఫార్మా, హెల్త్కేర్లో ఎక్స్పోజర్ పెంచుకుంది. ఈ విధానంతో నష్టాలను పరిమితం చేసి లాభాలను పెంచుకునే వ్యూహాన్ని ఫండ్ నిర్వహణ బృందం అమలు చేసింది. ఈ తరహా విధానాలతో రిస్క్ తగ్గించి, రాబడులు పెంచుకునే విధంగా పథకం పనిచేస్తుంటుంది. పోర్ట్ఫోలియో ప్రస్తుతం ఈ పథకం నిర్వహణలో రూ.6,324 కోట్ల పెట్టుబడులున్నాయి. ఇందులో 73 శాతం వరకు ఈక్విటీల్లో ఇన్వెస్ట్ చేసింది. డెట్ సాధనాల్లో 25 శాతం పెట్టుబడులు పెట్టగా, రియల్ ఎస్టేట్ ఇన్వెస్ట్మెంట్ ట్రస్ట్ (రీట్)లలో 0.43 శాతం మేర ఇన్వెస్ట్ చేసింది. 1.64 శాతం మేర నగదు నిల్వలు ఉన్నాయి. ఈక్విటీ పెట్టుబడులను గమనిస్తే 68 శాతం మేర లార్జ్క్యాప్ కంపెనీల్లోనే ఉన్నాయి. మిడ్క్యాప్ కంపెనీల్లో 30 శాతం ఇన్వెస్ట్ చేస్తే, స్మాల్క్యాప్ కంపెనీలకు 1.92 శాతం కేటాయించింది.ఈక్విటీల్లో టెక్నాలజీరంగ కంపెనీల్లో అత్యధికంగా 18 శాతం మేర ఇన్వెస్ట్ చేసింది. ఆ తర్వాత 15 శాతం మేర బ్యాంకింగ్ అండ్ ఫైనాన్షియల్ కంపెనీలకు, 9.68 శాతం మెటీరియల్స్ కంపెనీలకు, 8 శాతం హెల్త్కేర్ కంపెనీలకు కేటాయించింది. డెట్ పెట్టుబడుల్లో రిస్క్ దాదాపుగా లేని ఎస్వోవీల్లో (ప్రభుత్వ బాండ్లు) 20 శాతం ఇన్వెస్ట్ చేయగా, మెరుగైన క్రెడిట్ రేటింగ్కు నిదర్శనంగా ఉండే ఏఏఏ సెక్యూరిటీల్లో 3.41 శాతం పెట్టుబడులు ఉండడాన్ని గమనించొచ్చు.టాప్ ఈక్విటీ హోల్డింగ్స్ కంపెనీ పెట్టుబడులు శాతం1భారతీ ఎయిర్టెల్ 4.49 2హెచ్డీఎఫ్సీ బ్యాంక్ 3.89 3ఇన్ఫోసిస్ 3.18 4ఫోర్టిస్ హెల్త్ 2.905అల్ట్రాటెక్ సిమెంట్ 2.88 6విప్రో 2.747ఎన్టీపీసీ 2.398పవర్ఫైనాన్స్ 2.259ఒరాకిల్ ఫైనాన్స్ 1.96 10ఐసీఐసీఐ బ్యాంక్ 1.89 -

పోయిన పాన్, ఆధార్ నంబర్లు తెలుసుకోండిలా..

దేశంలో నివసించే ప్రజలకు అత్యంత కీలకమైన కార్డులు రెండు ఉన్నాయి. అవి ఒకటి ఆధార్ కార్డు, రెండోది పాన్ కార్డు. ప్రతిరోజూ ఏదో ఒక పని కోసం ఈ డాక్యుమెంట్లు అవసరం అవుతాయి. ఈ రెండు డాక్యుమెంట్లు లేకపోతే అనేక పనులు నిలిచిపోతాయి.అందుకే ఈ రెండు డాక్యుమెంట్లు మీ దగ్గర ఉండటం చాలా ముఖ్యం. కొంతమంది ఈ ముఖ్యమైన డాక్యుమెంట్లను పోగొట్టుకుంటుంటారు. వాటి నంబర్లు కూడా తెలియవు. అలాంటి పరిస్థితిలో ఏం చేయాలి? ఆందోళన చెందాల్సిన అవసరం లేదు. ఈ రెండింటి గురించి మీరు ఆన్లైన్లో తెలుసుకోవచ్చు. దీనికి సంబంధించిన పూర్తి ప్రక్రియ ఏమిటి.. సులభమైన మార్గాలను ఇక్కడ తెలుసుకుందాం.ఆధార్ నెంబర్ రీట్రీవ్ చేసుకోండిలా..యూఐడీఏఐ అధికారిక వెబ్సైట్ను సందర్శించండి'రిట్రీవ్ లాస్ట్ ఆర్ ఫర్గాటెన్ ఈఐడీ/యూఐడీ' ఆప్షన్ కోసం చూడండి.క్యాప్చా కోడ్తోపాటు మీ పూర్తి పేరు, రిజిస్టర్డ్ మొబైల్ నంబర్ లేదా ఆధార్తో లింక్ చేసిన ఈ-మెయిల్ ఐడీ వివరాలను నమోదు చేయండిమీ రిజిస్టర్డ్ మొబైల్ నెంబర్కు వన్ టైమ్ పాస్వర్డ్ (ఓటీపీ) వస్తుంది. ముందుకు సాగడం కోసం దానిని నమోదు చేయండి.విజయవంతంగా వెరిఫికేషన్ చేసిన తర్వాత, మీ ఆధార్ నంబర్ మీకు ఎస్ఎంఎస్ ద్వారా వస్తుంది.ఒకవేళ మీ మొబైల్ నంబర్ ఆధార్తో లింక్ చేయకపోతే, సహాయం కోసం ఆధార్ నమోదు కేంద్రాన్ని సందర్శించాలి.పాన్ నెంబర్ పొందండిలా..ఆదాయపు పన్ను ఈ-ఫైలింగ్ వెబ్సైట్ సందర్శించండి'నో యువర్ పాన్'పై క్లిక్ చేయండిమీ పూర్తి పేరు, పుట్టిన తేదీ, క్యాప్చా కోడ్ నమోదు చేయండి.అథెంటికేషన్ కోసం మీ రిజిస్టర్డ్ మొబైల్ నెంబర్కు ఓటీపీ వస్తుంది.వెరిఫికేషన్ తర్వాత మీ పాన్ నంబర్ స్క్రీన్పై కనిపిస్తుంది. -

ఇన్సూరెన్స్ ప్రీమియంలపై త్వరలో భారీ నిర్ణయం!

దేశంలోని లక్షలాది మంది బీమా పాలసీదారులకు ఉపశమనం కలగనుంది. ఆరోగ్య బీమా, టర్మ్ ఇన్సూరెన్స్ ప్రీమియంలపై వస్తు సేవల పన్ను (జీఎస్టీ GST) త్వరలో తగ్గే అవకాశం ఉంది. ఇన్సూరెన్స్ రెగ్యులేటరీ అండ్ డెవలప్ మెంట్ అథారిటీ ఆఫ్ ఇండియా (ఐఆర్డీఏఐ) తన సిఫారసులను సమర్పించడంతో జీఎస్టీ కౌన్సిల్ తుది నిర్ణయానికి మార్గం సుగమమైంది.ప్రస్తుతం హెల్త్, టర్మ్ ఇన్సూరెన్స్ ప్రీమియంలపై 18% జీఎస్టీ విధిస్తున్నారు. ఇన్సూరెన్స్ అన్నది అత్యవసర సేవగా మారిన నేపథ్యంలో చాలా మంది వినియోగదారులకు జీఎస్టీ భారంగా మారింది. ప్రతిపాదిత తగ్గింపు బీమాను మరింత చౌకగా మార్చి తద్వారా ప్రపంచ ప్రమాణాలతో పోలిస్తే బీమా కవరేజీ తక్కువగా ఉన్న భారతదేశంలో బీమా వ్యాప్తిని పెంచడం లక్ష్యంగా పెట్టుకుంది.త్వరలోనే నిర్ణయంబీమాపై మంత్రుల బృందం (జీవోఎం) ఏప్రిల్ లో సమావేశమై తమ సిఫార్సులను ఖరారు చేయనుంది. తరువాత వాటిని జీఎస్టీ కౌన్సిల్ ఆమోదం కోసం సమర్పించనుంది. బహుశా ఏప్రిల్ చివరిలో లేదా మే ప్రారంభంలో జరగనున్న తన తదుపరి సమావేశంలో కౌన్సిల్ ఈ విషయాన్ని చర్చించే అవకాశం ఉంది. ఈ నిర్ణయానికి రాష్ట్రాల నుండి విస్తృత మద్దతు లభించింది. బీమా రంగంలో జీఎస్టీ ఉపశమనం ఆవశ్యకతపై రాష్ట్రాల ప్రభుత్వాలు ఏకాభిప్రాయానికి వచ్చాయి.జీఎస్టీ తగ్గింపు వల్ల బీమా ప్రీమియంల మొత్తం తగ్గి తద్వారా నేరుగా పాలసీదారులకు ప్రయోజనం చేకూరుతుందని భావిస్తున్నారు. ఈ చర్య మరింత మందిని ఆరోగ్య బీమా, టర్మ్ ఇన్సూరెన్స్ తీసుకునేలా ప్రోత్సహిస్తుంది. వారికి ఆర్థిక భద్రతను, నిశ్చింతను అందిస్తుంది.సవాళ్లూ ఉన్నాయి..ఈ ప్రతిపాదనకు సవాళ్లు లేకపోలేదు. ఇన్పుట్ ట్యాక్స్ క్రెడిట్స్ (ఐటీసీ) క్లెయిమ్ చేసుకునే సామర్థ్యంపై జీఎస్టీ మినహాయింపుల ప్రభావం ఎక్కువగా ఉంటుందని బీమా సంస్థలు ఆందోళన వ్యక్తం చేస్తున్నాయి. ఈ ఖర్చులు అంతిమంగా వినియోగదారుల మీదే పడతాయి. దీంతో పన్ను తగ్గింపు ఉద్దేశిత ప్రయోజనాలు దెబ్బతినవచ్చు. ఈ అడ్డంకులు ఉన్నప్పటికీ, సగటు భారతీయుడికి బీమాను మరింత అందుబాటులో, చౌకగా చేసే దిశగా ఈ చొరవ ఒక సానుకూల అడుగును సూచిస్తుంది. -

నెలకు రూ.3000 చాలు.. పదేళ్లకు రూ.లక్షలు..

స్టాక్ మార్కెట్, మ్యూచువల్ ఫండ్స్ పెట్టుబడులపై అవగాహన చాలా మందిలో ఇప్పుడిప్పుడే పెరుగుతోంది. చిన్న మొత్తాల్లో మ్యూచువల్ ఫండ్స్ లో ఇన్వెస్ట్ చేయడానికి సిప్ (SIP) మంచి మార్గంగా మారింది. సిప్లో ప్రతి నెలా మీరు పెట్టుబడి పెట్టే చిన్న మొత్తమే కాలక్రమేణా పెరుగుతుంది. తద్వారా మీ పెట్టుబడిపై మంచి రాబడి లభిస్తుంది.సిప్ అంటే ఏమిటి.. ఇదెలా పనిచేస్తుంది?సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్.. దీన్నే సంక్షిప్తంగా సిప్ అని వ్యవహరిస్తారు. అంటే రెగ్యులర్ ఇన్వెస్ట్మెంట్ ప్లాన్. ఇందులో మీరు ప్రతి నెలా నిర్ణీత మొత్తాన్ని మ్యూచువల్ ఫండ్స్ లో ఇన్వెస్ట్ చేస్తారు. సిప్ అతిపెద్ద ప్రయోజనం ఏమిటంటే, మీరు చిన్న మొత్తాలతో కూడా పెట్టుబడి పెట్టడం ప్రారంభించవచ్చు. ఇది కాలక్రమేణా పెద్ద మొత్తంగా మారుతుంది. ఈ ప్రక్రియలో మీరు పదేపదే పెట్టుబడి పెట్టాల్సిన అవసరం లేదు. ప్రతి నెలా ఒక నిర్ణీత మొత్తం ఆటోమేటిక్గా మీ బ్యాంక్ ఖాతా నుంచి కట్ అయి మ్యూచువల్ ఫండ్కు వెళుతుంది.నెలకు రూ.3000 ఇన్వెస్ట్ చేస్తే..సిప్ ద్వారా ఇప్పుడు మీరు ప్రతి నెలా రూ .3000 పెట్టుబడి పెట్టడం మొదలుపెడితే, 10 సంవత్సరాల తరువాత మీ పెట్టుబడి ఎలా పెరుగుతుందన్నది ఉదాహరణ ద్వారా చూద్దాం.. మీరు సిప్ ద్వారా మ్యూచువల్ ఫండ్లో పెట్టుబడి పెడితే, అది సగటున 12% వార్షిక రాబడిని ఇస్తుంది. అప్పుడు 10 సంవత్సరాలలో మీ మొత్తం పెట్టుబడి రూ.3,60,000 అవుతుంది. అదే సమయంలో ఈ పెట్టుబడిపై వచ్చే రాబడి సుమారు రూ .3,37,017 ఉంటుంది. అంటే పదేళ్ల తర్వాత మీ చేతికి మొత్తంగా రూ.6,97,017 వస్తుంది.సిప్ ప్రయోజనాలుచిన్న పెట్టుబడులతో ప్రారంభించి కాలక్రమేణా పెద్ద మొత్తంలో రాబడి సంపాదించవచ్చు. ఒకేసారి పెద్ద మొత్తంలో పెట్టుబడి పెట్టాల్సిన అవసరం లేదు కాబట్టి ఈ పద్ధతి ఆర్థిక ఒత్తిడిని తగ్గిస్తుంది.సిప్లో ఇన్వెస్ట్ చేసేటప్పుడు, మీరు మార్కెట్ ఒడిదుడుకులను ఎదుర్కోవచ్చు. కానీ దీర్ఘకాలికంగా ఇది రాబడిని సమతుల్యం చేస్తుంది. అంటే మార్కెట్ పడిపోయినా, కాలక్రమేణా మీ పెట్టుబడి సరైన దిశలో పెరగడానికి సిప్ సహాయపడుతుంది.సిప్లో పెట్టుబడులను మీ సౌలభ్యానికి అనుగుణంగా సెట్ చేసుకోవచ్చు. ప్రతి నెలా మీ ఖాతా నుండి నిర్ణీత మొత్తం నేరుగా మ్యూచువల్ ఫండ్లో జమయ్యేలా ఏర్పాటు చేసుకోవచ్చు. ఈ ప్రక్రియ పూర్తిగా ఆటోమేటెడ్ కాబట్టి మీరు మళ్లీ మళ్లీ ఆలోచించాల్సిన అవసరం ఉండదు.సిప్లో ఇన్వెస్ట్ చేయడం ద్వారా దీర్ఘకాలంలో మెరుగైన రాబడిని పొందుతారు. మ్యూచువల్ ఫండ్స్ రాబడులు కాలక్రమేణా మెరుగుపడతాయి.గుర్తుంచుకోవాల్సినవి..సరైన మ్యూచువల్ ఫండ్ ను ఎంచుకోవడం చాలా ముఖ్యం. మంచి పనితీరు కనబరిచే ఫండ్లను ఎంచుకోవడం వల్ల మంచి రాబడి పొందవచ్చు.మీ సామర్థ్యాన్ని బట్టి ఇన్వెస్ట్ చేయండి. మీరు రూ.500తో కూడా సిప్ లో ఇన్వెస్ట్ చేయడం ప్రారంభించవచ్చు.సిప్ లో ఎక్కువ కాలం ఇన్వెస్ట్ చేస్తే మార్కెట్ ఒడిదుడుకులను నివారించి మంచి రాబడి పొందవచ్చు.క్రమం తప్పకుండా ఇన్వెస్ట్ చేస్తేనే సిప్ బెనిఫిట్ లభిస్తుంది. ఎంత ఎక్కువ కాలం ఇన్వెస్ట్ చేస్తే అంత ఎక్కువ రాబడి పొందొచ్చు. -

ఇంట్లో బంగారం.. ఇదిగో వచ్చేస్తున్నాం!

భారతదేశంలో బంగారం అనేది కేవలం లోహం మాత్రమే కాదు.. అది వారసత్వం, సంప్రదాయం, విశ్వాసానికి చిహ్నం. ఉత్తరం నుంచి దక్షిణం వరకు భారతీయులకు బంగారంతో ప్రత్యేక అనుబంధం ఉంది. పెళ్లి అయినా, పండుగ అయినా బంగారం లేకుండా పూర్తవదు. ఈ కారణంగానే భారతీయ కుటుంబాలు తరతరాలుగా బంగారాన్ని కూడబెట్టుకుంటున్నాయి.అయితే ఆదాయపు పన్ను శాఖ కూడా మీ బంగారం కొనుగోళ్లపై ఓ కన్నేసి ఉంచుతుందన్న విషయం మీకు తెలుసా? నిర్ణీత పరిమితి కంటే ఎక్కువ బంగారం ఉంటే, దాని చట్టబద్ధతను మీరు నిరూపించలేకపోతే ఆదాయపు పన్ను నోటీసు లేదా దాడులు కూడా ఎదుర్కోవాల్సి రావచ్చు. ఈ నేపథ్యంలో మీరు చట్టబద్ధంగా ఇంట్లో ఎంత బంగారాన్ని ఉంచుకోవచ్చో తెలుసుకోవడం చాలా ముఖ్యం.నిబంధనలేంటి?భారతదేశంలో బంగారం కొనుగోలు, నిల్వకు సంబంధించి ప్రభుత్వం కొన్ని నిబంధనలు ఏర్పాటు చేసింది. ఈ నిబంధనల ప్రకారం వివాహిత మహిళలు ఇంట్లో 500 గ్రాముల బంగారాన్ని ఉంచుకోవచ్చు.సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ ట్యాక్సెస్ (సీబీడీటీ) ప్రకారం ఇంట్లో నిర్ణీత మొత్తంలో బంగారాన్ని ఉంచుకోవచ్చు. అయితే మీ వద్ద ఎంత బంగారం ఉన్నా, అది మీకు ఎలా వచ్చిందో రుజువు ఉండాలి.వివాహిత మహిళ తన వద్ద 500 గ్రాముల బంగారాన్ని ఉంచుకోవచ్చని ఆదాయపు పన్ను చట్టాలు చెబుతున్నాయి. పెళ్లికాని మహిళలైతే 250 గ్రాముల పసిడిని తమ వద్ద ఉంచుకోవచ్చు. ఇక కుటుంబంలోని పురుషులు 100 గ్రాముల వరకు మాత్రమే బంగారాన్ని ఉంచువడానికి అనుమతి ఉంది.పన్నులేమైనా ఉంటాయా?మీరు ప్రకటించిన ఆదాయం లేదా పన్ను మినహాయింపు ఆదాయం (వ్యవసాయం వంటివి) నుంచి బంగారాన్ని కొనుగోలు చేసినట్లయితే లేదా చట్టబద్ధంగా వారసత్వంగా పొందినట్లయితే దానిపై ఎటువంటి పన్ను ఉండదు. దాడులు నిర్వహిస్తే నిర్ణీత పరిమితిలో దొరికిన బంగారు ఆభరణాలను అధికారులు స్వాధీనం చేసుకోలేరు. బంగారాన్ని ఇంట్లో పెట్టుకుంటే పన్ను చెల్లించాల్సిన అవసరం లేనప్పటికీ, బంగారాన్ని విక్రయిస్తే మాత్రం దానిపై పన్ను చెల్లించాలి.2024 జూలైలో ప్రవేశపెట్టిన కేంద్ర బడ్జెట్ 2024లో ప్రభుత్వం స్వల్పకాలిక మూలధన లాభాలు, దీర్ఘకాలిక మూలధన లాభాలకు అర్హత పొందడానికి భౌతిక బంగారంతో సహా కొన్ని ఆస్తుల హోల్డింగ్ పీరియడ్ ప్రమాణాలను మార్చింది. ఫిజికల్ గోల్డ్ కోసం, స్వల్పకాలిక మూలధన లాభాల హోల్డింగ్ వ్యవధిని 3 ఏళ్ల నుండి 2 సంవత్సరాలకు తగ్గించింది. దీర్ఘకాలిక మూలధన లాభాలకు అర్హత సాధించడానికి, హోల్డింగ్ వ్యవధి 2 ఏళ్లు కంటే ఎక్కువ ఉండాలి. అంటే మీరు బంగారాన్ని 2 సంవత్సరాలు నిల్వ చేసిన తర్వాత అమ్మితే వచ్చిన లాభం ఎటువంటి ఇండెక్సేషన్ ప్రయోజనం లేకుండా 12.5% దీర్ఘకాలిక మూలధన లాభాల పన్నుకు లోబడి ఉంటుంది. -

ప్రతి నెలా రూ.5,000 ఇన్వెస్ట్ చేస్తూ పెద్ద మొత్తం ఎలా?

నేను ప్రతి నెలా రూ.5,000 మొత్తాన్ని సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా ఇన్వెస్ట్ చేస్తూ పెద్ద మొత్తాన్ని సమకూర్చుకోవాలని అనుకుంటున్నాను. దీర్ఘకాలానికి మెరుగైన పథకాలను సూచించగలరు. – అహ్మద్ వానిదీర్ఘకాలానికి ఈక్విటీ ఫండ్స్ మెరుగైనవే. మార్కెట్లలో ఉండే ఆటుపోట్ల దృష్ట్యా మీకు సౌకర్యమైన పథకాన్ని ఎంపిక చేసుకోవాల్సి ఉంటుంది. మొదటిసారి ఈక్విటీల్లో ఇన్వెస్ట్ చేస్తుంటే, హైబ్రిడ్ ఫండ్స్ మంచి ఎంపిక అవుతాయి. ఇవి మూడింత రెండొంతులు పెట్టుబడులను ఈక్విటీలకు, మిగిలినది డెట్కు కేటాయిస్తుంటాయి. మార్కెట్ పతనాల్లో పెట్టుబడుల విలువ క్షీణతకు డెట్ పెట్టుబడులు కుషన్గా పనిచేస్తాయి. ప్రతి నెలా రూ.5,000 చొప్పున గత 20 ఏళ్ల నుంచి అగ్రెస్సివ్ హైబ్రిడ్ ఫండ్లో ఇన్వెస్ట్ చేసి ఉంటే, ఆ మొత్తం రూ.51.25 లక్షలుగా మారి ఉండేది.అంటే వార్షిక సిప్ రాబడి 12.18 శాతం. ఒకవేళ పెట్టుబడుల్లో అనుభవం ఉండి, మార్కెట్ ఆటుపోట్లను తట్టుకునేట్టు అయితే ఫ్లెక్సీక్యాప్ ఫండ్స్ను పరిశీలించొచ్చు. ఈ పథకాలు పూర్తిగా ఈక్విటీల్లో.. అది కూడా లార్జ్, మిడ్, స్మాల్క్యాప్ కంపెనీల్లో పెట్టుబడులు పెడుతుంటాయి. అధిక రిస్క్ తీసుకున్నప్పటికీ 20 ఏళ్ల కాలంలో చూస్తే ఫ్లెక్సీక్యాప్ ఫండ్స్లో వార్షిక రాబడి 12.66 శాతమే ఉంది. కనుక ఇన్వెస్టర్లు తమ రిస్క్కు అనుగుణంగా ఎంపిక చేసుకోవాలి. ఒక మ్యూచువల్ ఫండ్ సంస్థ నుంచి పలు న్యూ ఫండ్ ఆఫర్లు (ఎన్ఎఫ్వోలు/కొత్త పథకాలు) ప్రారంభం కావడం చూశాను. అవి ఎంతో ఆకర్షణీయంగా అనిపించాయి. కానీ, ఇప్పటికే పెట్టుబడులకు అందుబాటులో ఉన్న మ్యూచువల్ ఫండ్స్ పథకాల కంటే ఎన్ఎఫ్వోల్లో ఇన్వెస్ట్ చేయడం మెరుగైనదా? అన్న విషయంలో నాకు స్పష్టత లేదు. ఎన్ఎఫ్వోల్లో పెట్టుబడులు పెట్టే ముందు చూడాల్సిన అంశాలు ఏవి? – కరుణాకర్మ్యూచువల్ ఫండ్స్ సంస్థలు తరచుగా కొత్త పథకాలను ప్రవేశపెడుతుంటాయి. ప్రస్తుత పథకాలతో పోల్చి చూస్తే వీటిల్లో ఉండే వ్యత్యాసం కొంతే. కొన్ని ఎన్ఎఫ్వోలు మాత్రం కొత్త పెట్టుబడుల అవకాశాలతో ముందుకు వస్తుంటాయి. ఇన్వెస్టర్లు ఇప్పటికే మంచి పనితీరు చూపిస్తున్న పథకాలకు పరిమితం కావడం మంచిది. ఎన్ఎఫ్వోల్లో ఇన్వెస్ట్ చేసే ముందుకు ప్రశ్నించుకోవాల్సిన అంశాలు చూద్దాం. ఎన్ఎఫ్వోలో కొత్తదనం ఏదైనా ఉందా? అన్నది చూడాలి. చాలా ఎన్ఎఫ్వోలు ప్రస్తుత పథకాలకు మాస్క్ మాదిరిగా ఉంటాయి. ఇంటర్నేషనల్ ఈక్విటీ, గోల్డ్ ఫండ్స్ తదితర వినూత్నమైన ఆఫర్లు మినహా సాధారణమైన ఎన్ఎఫ్వోలతో పోర్ట్ఫోలియోకు అదనంగా ఒనగూడే ప్రయోజనం ఏదీ ఉండదు. థీమ్ లేదా సెక్టార్ ఫండ్స్ విషయంలో అప్రమత్తంగా ఉండాలి. సంబంధిత ఎన్ఎఫ్వో తమ పెట్టుబడుల అవసరాలను తీర్చే విధంగా ఉందా? అన్నది చూడాలి.మీ ప్రస్తుత పెట్టుబడులు మీ ఆర్థిక లక్ష్యాలను తీర్చే విధంగా ఉంటే, ఎన్ఎఫ్వో మెరుగైన ఆప్షన్ కాకపోవచ్చు. ప్రతీ ఫండ్ మీ పోర్ట్ఫోలియోలో చేరాలనేమీ లేదు. కొత్తగా వచ్చిన ఎన్ఎఫ్వో మాదిరిగా పెట్టుబడుల విధానాన్ని ఆఫర్ చేస్తున్న పథకాలు ఇప్పటికే ఏవైనా ఉన్నాయేమో పరిశీలించాలి. ఒకవేళ ఉంటే, వాటిల్లో రాబడుల పనితీరు కొన్నేళ్ల నుంచి మెరుగ్గా ఉందా? లేదా అన్నది పరిశీలించాలి.సమాధానాలు: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

క్లోజ్ అవుతున్న పోస్టాఫీస్ స్కీమ్..

ప్రజల్లో ఆర్థిక పొదుపును ప్రోత్సహించడానికి కేంద్ర ప్రభుత్వం అనేక పథకాలను ప్రవేశపెట్టింది. సామాన్య ప్రజలందరికీ అందుబాటులో ఉండేలా పోస్టాఫీసుల ద్వారా వీటిని అమలు చేస్తోంది. అలాంటి మంచి స్కీముల్లో మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికెట్ (ఎంఎస్ఎస్సీ) పథకం ఒకటి.మహిళల కోసం ప్రత్యేకంగా ప్రారంభించిన ఈ పథకంలో పెట్టుబడి పెట్టడానికి ఇక చాలా తక్కువ రోజులే సమయం ఉంది. పోస్టాఫీస్ కింద నిర్వహించే ఎంఎస్ఎస్సీ పథకంలో పెట్టుబడి పెట్టడానికి చివరి తేదీ మార్చి 31. మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికెట్ స్కీమ్లో పెట్టుబడి సమయాన్ని ప్రభుత్వం ఇంకా పొడిగించలేదు. ఇప్పటి వరకు ఈ స్కీమ్లో ఇన్వెస్ట్ చేయని మహిళలకు కొన్ని రోజులే సమయం ఉంది. ఈ నేపథ్యంలో దీని గురించి ఇక్కడ వివరంగా తెలుసుకుందాం..మహిళలకు ప్రత్యేకంస్వాతంత్య్ర అమృత్ మహోత్సవ్ కింద భారత ప్రభుత్వం 2023 మార్చి 31న మహిళలు, బాలికల కోసం ఎంఎస్ఎస్సీ (మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికెట్) పథకాన్ని ప్రారంభించింది. అయితే ఇది రెండు సంవత్సరాల కాలానికి అమలు చేస్తున్న స్వల్పకాలిక డిపాజిట్ స్కీమ్. మహిళలను ఆర్థికంగా బలోపేతం చేసి వారికి ఆర్థిక స్వావలంబన కల్పించడమే ఈ పథకం లక్ష్యం.ఎంత వడ్డీ లభిస్తుంది?దేశంలోని ఏ మహిళ అయినా ఈ పథకంలో 2 సంవత్సరాల పాటు పెట్టుబడి పెట్టవచ్చు. ఈ స్కీమ్ కింద ఆకర్షణీయమైన వడ్డీ లభిస్తుంది. ఎంఎస్ఎస్సీ స్కీమ్పై 7.5% వార్షిక వడ్డీ చెల్లిస్తున్నారు. ఇది బ్యాంకులలో 2 సంవత్సరాల ఫిక్స్డ్ డిపాజిట్లపై ఇస్తున్న వడ్డీ కంటే ఎక్కువ. ఇది సురక్షితమైన పథకం ఎందుకంటే ఇది ప్రభుత్వమే నిర్వహిస్తుంది. దీని కింద పోస్టాఫీస్ లేదా రిజిస్టర్డ్ బ్యాంకుల్లో సులభంగా ఖాతా తెరవవచ్చు.పెట్టుబడి ఎంత పెట్టవచ్చు?మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికెట్ పథకం కింద దేశంలో నివసించే ఏ మహిళ అయినా కనీసం రూ .1,000 నుంచి గరిష్టంగా రూ.2 లక్షల వరకు పెట్టుబడి పెట్టవచ్చు. 2 సంవత్సరాల వ్యవధి తర్వాత, అసలు, వడ్డీ మొత్తం చెల్లిస్తారు. ఏదైనా అవసరం పడితే ఒక సంవత్సరం తరువాత డిపాజిట్ మొత్తంలో 40% వరకు ఉపసంహరించుకునే అవకాశం ఉంది. తీవ్రమైన అనారోగ్యం లేదా ఖాతాదారు మరణం వంటి పరిస్థితులలో ఖాతాను ముందస్తుగా మూసివేయవచ్చు. డిపాజిటర్ 6 నెలల తర్వాత ఖాతాను మూసివేస్తే వడ్డీ రేటు తగ్గవచ్చు. -

శాలరీ అకౌంట్ ఉంటే ఇవన్నీ ఉన్నట్టే..

వివిధ సంస్థల్లో పనిచేసే చాలా మంది ఉద్యోగులకు శాలరీ అకౌంట్ ఉంటుంది. ఇది సాధారణ బ్యాంకు ఖాతా లాగే పనిచేస్తుంది. ఇందులో కంపెనీల యాజమాన్యాలు ప్రతి నెలా జీతాన్ని జమ చేస్తారు. ఈ డబ్బును ఖాతాదారులు ఉపసంహరించుకుంటారు.. లావాదేవీలు చేస్తారు.. ఖర్చులను నిర్వహిస్తారు. అయితే శాలరీ అకౌంట్ తో వచ్చే ఎక్స్ క్లూజివ్ బెనిఫిట్స్ ఏంటో తెలుసా? ఖాతా తెరిచే సమయంలో చాలా బ్యాంకులు ఈ ప్రయోజనాలను వెల్లడించవు.క్లాసిక్ శాలరీ అకౌంట్స్, వెల్త్ శాలరీ అకౌంట్స్, బేసిక్ సేవింగ్స్ బ్యాంక్ డిపాజిట్ అకౌంట్స్-శాలరీ, డిఫెన్స్ శాలరీ అకౌంట్స్ ఇలా వివిధ రకాల శాలరీ ఖాతాలను బ్యాంకులు అందిస్తున్నాయి. వీటిలో దాగిఉన్న ఆర్థిక ప్రయోజనాల గురించి ఈ కథనంలో వివరంగా తెలుసుకుందాం.యాక్సిడెంటల్ డెత్, హెల్త్ ఇన్సూరెన్స్చాలా శాలరీ అకౌంట్లు యాక్సిడెంటల్ డెత్ కవర్ లేదా హెల్త్ ఇన్సూరెన్స్ ను అదనపు భద్రతా ఫీచర్ గా కలిగి ఉంటాయి. ఖాతాదారులకు, వారి కుటుంబాలకు ఆర్థిక రక్షణను అందిస్తాయి.రుణాలపై తక్కువ వడ్డీ రేట్లుశాలరీ అకౌంట్ హోల్డర్లకు బ్యాంకులు వ్యక్తిగత రుణాలు, గృహ రుణాలపై ప్రిఫరెన్షియల్ వడ్డీ రేట్లను అందిస్తున్నాయి. దీనివల్ల రుణ కాలపరిమితిలో గణనీయమైన మొత్తాన్ని ఆదా చేసుకోవచ్చు.ఓవర్ డ్రాఫ్ట్ ఫెసిలిటీఅత్యంత ఉపయోగకరమైన ప్రయోజనాలలో ఒకటి ఓవర్ డ్రాఫ్ట్ సదుపాయం. ఇది అత్యవసర పరిస్థితుల్లో మీ ఖాతా బ్యాలెన్స్ జీరో ఉన్నప్పటికీ కొంత డబ్బును ఉపసంహరించుకునే అవకాశం కల్పిస్తుంది.ప్రాధాన్య బ్యాంకింగ్ సేవలువేగవంతమైన ప్రాసెసింగ్, డెడికేటెడ్ కస్టమర్ సర్వీస్, ఎక్స్ క్లూజివ్ బ్యాంకింగ్ ఆఫర్లతో సహా అనేక బ్యాంకులు శాలరీ అకౌంట్ హోల్డర్లకు ప్రాధాన్యతా సేవలను అందిస్తున్నాయి.ఉచిత క్రెడిట్ కార్డులు, రివార్డులుబ్యాంకులు తరచుగా శాలరీ అకౌంట్లతో కాంప్లిమెంటరీ క్రెడిట్ కార్డులను అందిస్తాయి. వార్షిక రుసుమును మాఫీ చేస్తాయి. రివార్డ్ పాయింట్లు, క్యాష్ బ్యాక్, ప్రత్యేక డిస్కౌంట్లను అందిస్తాయి.ఆన్ లైన్ షాపింగ్ & డైనింగ్ డీల్స్శాలరీ అకౌంట్ హోల్డర్లకు ఆన్లైన్ షాపింగ్, డైనింగ్పై క్యాష్బ్యాక్ ఆఫర్లతో సహా ప్రత్యేక డిస్కౌంట్లు లభిస్తాయి. జీవనశైలి ఖర్చులను మరింత చౌకగా చేస్తాయి.ఉచిత డిజిటల్ లావాదేవీలుసాధారణ ఖాతాల మాదిరిగా కాకుండా, చాలా బ్యాంకులు శాలరీ ఖాతాదారులకు నెఫ్ట్, ఆర్టీజీఎస్, ఐఎంపీఎస్ ఛార్జీలను మాఫీ చేస్తాయి.ఫ్రీగా చెక్ బుక్, డెబిట్ కార్డులుశాలరీ అకౌంట్ కస్టమర్లకు చాలా వరకు బ్యాంకులు ఎటువంటి రుసుములు లేకుండా చెక్ బుక్ లు, డెబిట్ కార్డులను అందిస్తుంటాయి. ఇవి చిన్నపాటివే అయినా పునరావృతమయ్యేవి కాబట్టి ప్రయోజనం ఉంటుంది.ఉచిత ఏటీఎం లావాదేవీలుఅనేక బ్యాంకులు ప్రతి నెలా ఎక్కువ సంఖ్యలో ఉచిత ఏటీఎం ఉపసంహరణలను అనుమతిస్తాయి. దీంతో అదనపు ఛార్జీల గురించి ఆందోళన లేకుండా నగదును యాక్సెస్ చేసుకోవచ్చు.జీరో బ్యాలెన్స్ ఫెసిలిటీచాలా శాలరీ అకౌంట్లు జీరో బ్యాలెన్స్ ఫీచర్తో వస్తాయి. అంటే కనీస బ్యాలెన్స్ నిర్వహించాల్సిన అవసరం ఉండదు. ఇది సాధారణ సేవింగ్స్ ఖాతాలకు లేని ప్రయోజనం. -

EPFO: ఫ్రీగా రూ.7 లక్షల ఇన్సూరెన్స్

ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (EPFO).. దేశంలోని అతిపెద్ద సామాజిక భద్రతా సంస్థలలో ఒకటి. సంఘటిత రంగంలోని ఉద్యోగులకు ప్రావిడెంట్ ఫండ్స్, పెన్షన్ పథకాల నిర్వహణ బాధ్యతను చూస్తుంది. అంతేకాకుండా ఈపీఎఫ్ఓలో చేరిన ఉద్యోగులకు ఎంప్లాయీ డిపాజిట్ లింక్డ్ ఇన్సూరెన్స్ (ఈడీఎల్ఐ) పథకం కింద రూ.7 లక్షల వరకు జీవిత బీమా కవరేజీ అందిస్తోంది. ఇందుకోసం ఉద్యోగులు ప్రీమియం కూడా చెల్లించాల్సిన పని లేదు. ఇది విలువైన ఆర్థిక రక్షణ అయినప్పటికీ చాలా మంది ఉద్యోగులకు దీని గురించి తెలియదు.ఎంప్లాయిస్ ప్రావిడెంట్ ఫండ్ అండ్ మిస్లేనియస్ ప్రొవిజన్స్ యాక్ట్, 1952 కింద ఈడీఎల్ఐ స్కీమ్ పనిచేస్తుంది. ఇది సంఘటిత రంగంలోని ఉద్యోగులకు జీవిత బీమా కవరేజీని నిర్ధారిస్తుంది. బీమా ప్రీమియం నామమాత్రంగా ఉంటుంది. ప్రతి ఉద్యోగికి నెలకు గరిష్టంగా రూ .75 ఛార్జీ ఉంటుంది. ఇది కూడా ఉద్యోగి చెల్లించనక్కర లేదు. వారు పనిచేసే యాజమాన్యాలే దీన్ని భరిస్తాయి.ఈడీఎల్ఐ స్కీమ్ ప్రత్యేకతలుఒక ఉద్యోగి తన సర్వీస్ కాలంలో మరణిస్తే, అతని చట్టబద్ధమైన నామినీ లేదా వారసులు బీమా సొమ్మును పొందడానికి అర్హులు. ప్రస్తుతం ఈ పథకం కింద కనీస రూ .2.5 లక్షలు, గరిష్టంగా రూ .7 లక్షలు మరణించిన ఉద్యోగి కుటుంబానికి చెల్లిస్తారు. గత 12 నెలల్లో ఉద్యోగి సగటు నెలవారీ జీతం ఆధారంగా తుది మొత్తాన్ని లెక్కిస్తారు.ఈపీఎఫ్ సభ్యులందరూ ఆటోమేటిక్గా ఈడీఎల్ఐ పథకానికి అర్హులవుతారు. మొత్తం ప్రీమియంను యాజమాన్యం భరిస్తుంది కాబట్టి ఉద్యోగులు ఎటువంటి అదనపు కంట్రిబ్యూషన్లు చేయాల్సిన అవసరం లేదు. ప్రీమియంను ఉద్యోగి ప్రాథమిక నెలవారీ వేతనంలో 0.5 శాతంగా లెక్కిస్తారు. ముఖ్యంగా, ఈ బీమా కవరేజీ స్వతంత్రంగా ఉంటుంది. అంటే ఉద్యోగి కలిగి ఉన్న ఇతర వ్యక్తిగత బీమా పాలసీలతో ఎటువంటి సంబంధం లేకుండా ఇది అమలవుతుంది.గతంలో ఈడీఎల్ఐ స్కీమ్ కింద గరిష్టంగా రూ.6 లక్షల బీమా చెల్లింపు ఉండేది. అయితే 2024 ఏప్రిల్లో సెంట్రల్ బోర్డ్ ఆఫ్ ట్రస్టీస్ (సీబీటీ) ఈ మొత్తాన్ని సవరించి, కనీస చెల్లింపును రూ .2.5 లక్షలకు, గరిష్టంగా రూ .7 లక్షలకు పెంచింది. ఉద్యోగుల అకాల మరణం సంభవిస్తే వారి కుటుంబాలకు మరింత ఆర్థిక భద్రత కల్పించడమే ఈ పెంపు లక్ష్యం.క్లెయిమ్ ఎలా ఫైల్ చేయాలి?ఈడీఎల్ఐ స్కీమ్ కింద బీమా మొత్తాన్ని క్లెయిమ్ చేయడానికి, నామినీలు లేదా చట్టబద్ధమైన వారసులు ఫారం 5ఐఎఫ్తో పాటు ఉద్యోగి మరణ ధృవీకరణ పత్రం, నామినేషన్ రుజువు వంటి అవసరమైన పత్రాలను సమర్పించాలి. పూర్తి చేసిన క్లెయిమ్ ఫారమ్, సపోర్టింగ్ డాక్యుమెంట్లతో పాటు సంబంధిత ఈపీఎఫ్ఓ కార్యాలయంలో సమర్పించాలి. -

ఈ చిన్న పని చేస్తే ఆధార్ కార్డులు భద్రం!

ప్రస్తుతం ఆధార్ కార్డుల దుర్వినియోగం, మోసాలు పెరిగిపోయాయి. మనకు తెలియకుండానే మన ఆధార్ కార్డులను దుర్వినియోగం చేస్తున్న సంఘనలు చూస్తున్నాం. డిజిటల్ భద్రతకు పెద్దపీట వేస్తున్న ఈ కాలంలో వ్యక్తిగత సమాచారాన్ని పరిరక్షించుకోవడం చాలా అవసరంగా మారింది.భారతదేశ ప్రత్యేక గుర్తింపు వ్యవస్థ అయిన ఆధార్లో వేలిముద్రలు, ఐరిస్ స్కాన్లు, ఫేసియల్ రికగ్నిషన్ వివరాలు వంటి సున్నితమైన బయోమెట్రిక్ డేటా ఉంటుంది. ఈ డేటాను ఇతరులు దుర్వినియోగం చేయకుండా రక్షించడానికి, యునిక్ ఐడెంటిఫికేషన్ అథారిటీ ఆఫ్ ఇండియా (యూఐడీఏఐ) బయోమెట్రిక్ లాకింగ్ ఫీచర్ను అందిస్తోంది. దీని ద్వారా మీ ఆధార్ బయోమెట్రిక్స్ను ఆన్లైన్లో ఎలా లాక్ చేయాలో ఈ కథనంలో తెలుసుకుందాం.ఇలా లాక్ చేయండి..మీ ఆధార్ బయోమెట్రిక్స్ను లాక్ చేయడం అనేది యూఐడీఏఐ వెబ్సైట్, ఎంఆధార్ యాప్ లేదా ఎస్ఎంఎస్ ద్వారా కూడా చేయవచ్చు.యూఐడీఏఐ వెబ్సైట్లో.. » యూఐడీఏఐ బయోమెట్రిక్ లాక్/అన్లాక్ పేజీని సందర్శించండి.» మీ 12 అంకెల ఆధార్ నంబర్, ప్రదర్శించిన భద్రతా కోడ్ను నమోదు చేయండి.» మీ రిజిస్టర్డ్ మొబైల్ నంబర్కు వన్ టైమ్ పాస్వర్డ్ పొందడానికి "సెండ్ ఓటీపీ" పై క్లిక్ చేయండి.» ఓటీపీ ఎంటర్ చేసి లాగిన్ అవ్వండి.» "ఎనేబుల్ బయోమెట్రిక్ లాకింగ్" అనే ఆప్షన్ ఎంచుకోండి.» కన్ఫర్మ్ చేయండి. మీ బయోమెట్రిక్స్ విజయవంతంగా లాక్ అవుతాయి.ఎంఆధార్ యాప్ ద్వారా..» గూగుల్ ప్లే స్టోర్ లేదా యాపిల్ యాప్ స్టోర్ నుంచి ఎంఆధార్ యాప్ ను డౌన్ లోడ్ చేసుకోండి.» మీ రిజిస్టర్డ్ మొబైల్ నంబర్ ఉపయోగించి లాగిన్ అవ్వండి. 4 అంకెల పాస్వర్డ్ను సెట్ చేయండి.» మీ ఆధార్ నంబర్ ఎంటర్ చేసి ఓటీపీతో వెరిఫై చేయడం ద్వారా మీ ఆధార్ ప్రొఫైల్ను యాడ్ చేయండి.» "బయోమెట్రిక్ సెట్టింగ్స్" ఆప్షన్ కు నావిగేట్ చేయండి.» బయోమెట్రిక్ లాకింగ్ను ఎనేబుల్ చేయడానికి, కన్ఫర్మ్ చేయడానికి స్విచ్ ను టోగిల్ చేయండి.ఎస్ఎంఎస్ ద్వారా..» మీ రిజిస్టర్డ్ మొబైల్ నెంబర్ నుంచి GETOTP అని 1947కు ఎస్ఎమ్ఎస్ పంపండి.» రిజిస్టర్డ్ మొబైల్ నెంబర్కు ఓటీపీ వస్తుంది.» LOCKUID <ఆధార్ నంబర్> <ఓటీపీ> ఫార్మాట్ లో 1947 మరో ఎస్ఎంఎస్ పంపండి.» మీ బయోమెట్రిక్స్ లాక్ అయినట్లు సూచించే కన్ఫర్మేషన్ మెసేజ్ మీకు వస్తుంది.ఆధార్ బయోమెట్రిక్స్ లాక్ ఎందుకు ముఖ్యమంటే..» మీ బయోమెట్రిక్స్ ను లాక్ చేయడం వల్ల మీ వేలిముద్రలు, ఐరిస్ స్కాన్ లు, ఫేస్ రికగ్నిషన్ డేటాను మీ సమ్మతి లేకుండా ధ్రువీకరణ కోసం ఉపయోగించలేరు. ఇది గుర్తింపు (ఐడెంటిటీ) చోరీ ప్రమాదాన్ని తగ్గిస్తుంది.» ఆర్థిక లావాదేవీలు లేదా సిమ్ కార్డు జారీ వంటి ఆధార్ లింక్డ్ సేవలకు అనధికారిక యాక్సెస్ మోసానికి దారితీస్తుంది. బయోమెట్రిక్స్ ను లాక్ చేయడం వల్ల అదనపు భద్రత లభిస్తుంది.» మీ బయోమెట్రిక్స్ ను లాక్ చేయడం ద్వారా, మీరు మీ వ్యక్తిగత డేటాను నియంత్రణలోకి తీసుకుంటారు. అనధికార ప్రయోజనాల కోసం దుర్వినియోగం కాకుండా చూసుకుంటారు.» ఒక వేళ మీరే మీ బయోమెట్రిక్స్ను ప్రామాణీకరణ కోసం ఉపయోగించాల్సి వస్తే, మీరు వాటిని అదే పద్ధతుల ద్వారా తాత్కాలికంగా అన్లాక్ చేయవచ్చు. తర్వాత ఇది దానంతటదే లాక్ అవుతుంది. -

క్రెడిట్ కార్డు రూల్స్లో కీలక మార్పులు

ప్రభుత్వ రంగ బ్యాంక్ ఎస్బీఐ, ప్రయివేట్ ఐడీఎఫ్సీ ఫస్ట్ బ్యాంకులు తమ క్రెడిట్ కార్డు పాలసీల్లో కీలక మార్పులు చేస్తున్నాయి. ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ మైల్స్టోన్ టికెట్ వోచర్లతో సహా అనేక ప్రయోజనాలను నిలిపివేయనుండగా, ఎస్బీఐ తన క్లబ్ విస్తారా ఎస్బీఐ, క్లబ్ విస్తారా ఎస్బీఐ ప్రైమ్ క్రెడిట్ కార్డుల నిబంధనలను సవరించింది. 2025 ఏప్రిల్ 1 నుంచి ఈ మార్పులు అమల్లోకి రానున్నాయి.ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ క్రెడిట్ కార్డు మార్పులుఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ 2025 మార్చి 31 నుండి మైల్స్టోన్ టికెట్ వోచర్లు, పునరుద్ధరణ ప్రయోజనాలు, ఇతర ఫీచర్లను అందించడాన్ని నిలిపివేయనుంది. అయితే 2026 మార్చి 31 వరకు మహారాజా పాయింట్లు కొనసాగుతాయి. ఆ తర్వాత కార్డు పూర్తిగా నిలిచిపోతుంది. బ్యాంక్ ప్రకటన ప్రకారం కీలక మార్పులు ఇవే..క్లబ్ విస్తారా సిల్వర్ మెంబర్ షిప్ ఇకపై అందుబాటులో ఉండదు.వన్ ప్రీమియం ఎకానమీ టికెట్, వన్ క్లాస్ అప్ గ్రేడ్ వోచర్ తో సహా కాంప్లిమెంటరీ వోచర్లు నిలిచిపోతాయి.ప్రీమియం ఎకానమీ టికెట్లకు మైల్ స్టోన్ వోచర్లు ఇకపై జారీ కావు.2025 మార్చి 31 తర్వాత కార్డులను రెన్యువల్ చేసుకునే కస్టమర్ల వార్షిక రుసుమును ఏడాది పాటు రద్దు చేస్తారు.ఎస్బీఐ క్రెడిట్ కార్డు పాలసీల్లో మార్పులుక్లబ్ విస్తారా ఎస్బీఐ క్రెడిట్ కార్డుదారులకు ఎకానమీ టికెట్ వోచర్లు ఇకపై ఉండవు.రూ.1.25 లక్షలు, రూ.2.5 లక్షలు, రూ.5 లక్షల వార్షిక ఖర్చులకు మైల్ స్టోన్ బెనిఫిట్స్ నిలిపివేయనున్నారు.క్లబ్ విస్తారా ఎస్బీఐ ప్రైమ్ క్రెడిట్ కార్డు ఇకపై ప్రీమియం ఎకానమీ టికెట్ వోచర్లను అందించదు.బేస్ కార్డు రెన్యువల్ ఫీజు రూ.1,499, పీఎం కార్డు రెన్యువల్ ఫీజు రూ.2,999.వినియోగదారులకు ఫీజు మాఫీకి ఇంకా అవకాశం ఉంటుంది.మార్పుల వెనుక కారణంగత ఏడాది నవంబర్లో విస్తారా-ఎయిరిండియా విలీనం తర్వాత ఈ మార్పులు జరిగాయి. ఇది ఎయిరిండియా మహారాజా క్లబ్ లాయల్టీ కార్యక్రమంలో సర్దుబాట్లకు దారితీసింది. ఎస్బీఐ, ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ తమ కో-బ్రాండెడ్ క్రెడిట్ కార్డ్ ప్రయోజనాలను సవరించగా, యాక్సిస్ బ్యాంక్, ఇండస్ఇండ్ బ్యాంక్ ఇంకా ఎటువంటి మార్పులను ప్రకటించలేదు. -

లక్ష మంది పిల్లలకు ఎన్పీఎస్ వాత్సల్య

న్యూఢిల్లీ: ఎన్పీఎస్ వాత్సల్య పథకాన్ని లక్ష మంది పిల్లల పేరిట తెరిచినట్టు పింఛను నిధి నియంత్రణ, అభివృద్ధి మండలి (పీఎఫ్ఆర్డీఏ) వెల్లడించింది. గతేడాది సెప్టెంబర్లో ఈ పథకాన్ని కేంద్రం ప్రారంభించింది.దేశంలో పింఛను సదుపాయం ఉన్నవారు తక్కువగా ఉండడంతో ఈ పథకాన్ని మరింత మందికి చేరువ చేసేందుకు ఎన్నో చర్యలను అమలు చేస్తున్నట్టు పీఎఫ్ఆర్డీఏ చైర్పర్సన్ దీపక్ మహంతి తెలిపారు.‘అప్పుడే పుట్టిన శిశువులు సైతం ఎన్పీఎస్ను ఎంపిక చేసుకోవచ్చు. ఆర్ధిక మంత్రి గత సెప్టెంబర్లో ఈ పథకం ప్రారంభించిన నాటి నుంచి లక్ష మందికి పైగా శిశువులు ఎంపిక చేసుకున్నందుకు సంతోషంగా ఉంది’’అని చెప్పారు. ఎన్పీఎస్ వాత్సల్యలో 18 ఏళ్లు నిండని వారంతా చేరొచ్చు. పీఎఫ్ఆర్డీఏ నిర్వహించే అన్ని పింఛను పథకాల కింద (ఎన్పీఎస్, ఏపీఎస్) 7 కోట్ల మంది చందాదారులు ఉన్నట్టు మహంతి తెలిపారు. -

ఎస్బీఐ కొత్త స్కీమ్.. మామూలు కంటే ఎక్కువ వడ్డీ

దేశంలోని అతిపెద్ద ప్రభుత్వ రంగ బ్యాంకు స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) సీనియర్ సిటిజన్ల కోసం ప్రత్యేక ఫిక్స్డ్ డిపాజిట్ (Fixed Deposit) పథకాన్ని ప్రారంభించింది. 60 ఏళ్లు, అంతకంటే ఎక్కువ వయసు వారికి సురక్షితమైన, ఆకర్షణీయమైన పెట్టుబడి ఎంపికను అందించడం, వారి పదవీ విరమణ సంవత్సరాల్లో స్థిరమైన రాబడి, ఆర్థిక స్థిరత్వాన్ని నిర్ధారించడం ఈ పథకం లక్ష్యం.పథకం ముఖ్య లక్షణాలుఅధిక వడ్డీ రేట్లు: సీనియర్ సిటిజన్లు సాధారణ డిపాజిటర్లకు అందించే ప్రామాణిక ఎఫ్డీ రేట్ల కంటే 0.50% అదనపు వడ్డీ రేటు నుండి ప్రయోజనం పొందుతారు. దీంతో వారి పెట్టుబడులపై అధిక రాబడులు లభిస్తాయి.ఫ్లెక్సిబుల్ కాలపరిమితి ఎంపికలు: ఈ పథకం అనేక రకాల కాలపరిమితి ఎంపికలను అందిస్తుంది. కస్టమర్లు వారి ఆర్థిక లక్ష్యాలకు అనుగుణంగా వ్యవధిని ఎంచుకోవచ్చు. కాలపరిమితి స్వల్పకాలిక డిపాజిట్ల నుంచి 10 ఏళ్ల వరకు దీర్ఘకాలిక ఎంపికల వరకు ఉంటుంది.త్రైమాసిక చెల్లింపు: క్రమానుగత ఆదాయాన్ని కోరుకునేవారికి, ఈ పథకం త్రైమాసిక చెల్లింపు ఎంపికను అందిస్తుంది. లిక్విడిటీ, స్థిరమైన నగదు ప్రవాహాన్ని నిర్ధారిస్తుంది.సేఫ్టీ అండ్ సెక్యూరిటీ: ప్రభుత్వ మద్దతుతో చేపట్టిన ఈ పథకం డిపాజిట్ల భద్రతకు హామీ ఇస్తుంది. డిపాజిట్ ఇన్సూరెన్స్ అండ్ క్రెడిట్ గ్యారెంటీ కార్పొరేషన్ (డీఐసీజీసీ) కింద డిపాజిట్లకు రూ .5 లక్షల వరకు బీమా ఉంటుంది.అర్హత, దరఖాస్తు ప్రక్రియ60 ఏళ్లు, అంతకంటే ఎక్కువ వయస్సు ఉన్న సీనియర్ సిటిజన్లకు ఈ స్కీమ్ ప్రత్యేకంగా అందుబాటులో ఉంది. ఆసక్తి ఉన్నవారు ఏదైనా ఎస్బీఐ శాఖను సందర్శించి లేదా బ్యాంక్ అధికారిక ఆన్లైన్ పోర్టల్ ద్వారా దరఖాస్తు చేసుకోవచ్చు. ఈ దరఖాస్తు ప్రక్రియ కూడా సరళంగానే ఉంటుంది. వయస్సు, గుర్తింపు, చిరునామా రుజువు వంటి ప్రాథమిక డాక్యుమెంటేషన్ ఉంటే చాలు. -

ఇంటి అద్దె క్లెయిమ్ విధానంలో ఈ పొరపాట్లు వద్దు..

సాధారణంగా పన్ను క్లెయిమ్ చేసే విధానంలో ఎక్కువ మంది చేసే పొరపాట్లు కొన్ని కావాలని.. కొన్ని తెలియక చేసేవి ఉంటాయి. తప్పుడు క్లెయిమ్ చేసే వారికి ఆదాయపు పన్ను శాఖవారు నోటీసులు ఇస్తున్నారు. వివరాలు అడుగుతున్నారు. ‘మిమ్మల్ని ఇబ్బంది పెట్టం’ అని సీబీడీటీ వారు అంటున్నప్పటికీ మీ జాగ్రత్తలు మీరు తీసుకోండి. ఈ కింద ఉదహరించిన కేసులన్నీ మీకు ఇబ్బంది కలిగించేవే. క్లెయిం రిజెక్షన్కు గురై పన్ను భారాన్ని పెంచేవి.. పెంచినవి కింద ఉన్నాయి. కాబట్టి తగిన జాగ్రత్త వహించండి. ఈ పొరపాట్లు చేయకపోవడమే మీ ప్లానింగ్కి కీలకంగా ఉంటుంది.కామేశ్వర్రావుగారు ఠంచనుగా ప్రతి నెలా రెంట్ పే చేస్తారు. బ్యాంకు అకౌంటులో ఖర్చు కనిపిస్తుంది. అయితే, ఓనర్ గారు ఇండియాలో లేరు. అమెరికాలో స్థిరనివాసం. ఆయన గారికి ఈ ఇంటికి వచ్చి చూసేటంత టైం లేదు.. ఓపికా లేదు. ఇద్దరు మంచివారే. ‘అవసరం లేదు’ అనుకున్నారు అగ్రిమెంటు గురించి. ఏ కాగితాలు లేవు. అగ్రిమెంటు లేదు. సంతకాలూ లేవు. దీంతో ఇంటద్దె అలవెన్సు క్లెయిమ్ చేయడానికి వీల్లేని పరిస్థితి.వరంగల్ జిల్లా వర్ధన్నపేటలో మోతుబరి రైతు వామనరావుకు హైదరాబాద్లో లంకంత ఇల్లు ఉంది. దాన్ని అద్దెకిచ్చాడు. కానీ అగ్రిమెంటు రాయలేదు. బ్యాంకు చెల్లింపులు తీసుకోడు. అంతా నగదే. పిల్లల చదువుకని ఆ ఇంట్లోనే ఉంటున్నాడు విద్యాధర రావు. ఆయనకీ ఇంటద్దె అలవెన్స్ క్లెయమ్ చేయడానికి కాగితాలు లేవు.ముందు జాగ్రత్తగా అగ్రిమెంటు రాసుకున్నాడు వాసుదేవరావు. కానీ ఆస్తేమో ఓనరు పేరు మీద.. అగ్రిమెంటేమో భార్య వసుంధర పేరు మీద.. మ్యుటేషన్ జరగలేదు. దీంతో ఈ అగ్రిమెంటును కంపెనీవారు ఒప్పుకోలేదు.మావగారింట్లో బంటులా చేరి ఒంటెలా తయారయ్యాడు తాయార్రావు. మామగారు జరిగిపోయారు. అయినా అగ్రిమెంటు మీద తానే రెండు సంతకాలు పెట్టి, రశీదులు రాసి, పాన్ కార్డు వాడుతున్నాడు సదరు మంచి అల్లుడు.తప్పుడు సమాచారంతో అగ్రిమెంటు బనాయించాడు బాబూరావు. అసలు ఆ ఇల్లు లేదు. అద్దె లేదు.. ఓనరు లేడు .. వ్యవహారం లేదు. అద్దె మాత్రం ఏడాది మొత్తం మీద రూ.1,00,000 దాటకుండా మేనేజ్ చేస్తున్నాడు.అద్దె ఇంటి అగ్రిమెంట్లలో తప్పులు.. సమాచారం తప్పు.. తేదీలు తప్పు.. అమౌంటు తప్పు.. రెన్యువల్ జరగదు. బ్యాంకులో జమకి, వ్యవహారంలో మొత్తానికి పొంతనే లేదు. అన్నీ తేడానే. ఏ సమాచారంలో నిజమెంతో సరిపోలదు. పేమెంట్ చేసినట్లు ప్రూఫ్లు చూపించడం లేదు. ఇలా చేయడమూ తప్పే.కొడుకు ఇల్లు కట్టుకున్నాడు. ఆ ఇంట్లో తల్లిదండ్రులు ఉంటున్నారు. తండ్రి కొడుక్కి అద్దె ఇస్తున్నట్లు కాగితాలు సృష్టించారు. నిజానికి ఏ వ్యవహారం లేదు.ఇలాగే విదేశాల్లోని పిల్లల పేరు మీద ఆస్తులుంటాయి. అగ్రిమెంట్లు, తల్లిదండ్రుల పేరు మీద ఎడాపెడా ఎంటర్ అవుతున్నాయి. ప్రతి నెలా నిర్దిష్ట మొత్తం వారి అకౌంట్లలో పడుతోంది. అయినా వారు అకౌంట్లలో చూపించడం లేదు .. పోనీ పిల్లల అకౌంట్లలోనూ చూపించడం లేదు. ‘అక్కడ ఏమీ వద్దని’ ఆ పిల్లలు చెప్పడం.. వారి మాటను పెద్దలు జవదాటని వైనం. ఎంత రిస్కో చూడండి.హైదరాబాదులో సొంతిల్లు. అందులో ఉండటం.. అద్దె ఇచ్చినట్లు దొంగ రశీదులు ఇవ్వడం.. అమ్మ పేరు మీదో .. ఆలి పేరు మీదో దొంగ రశీదు.చిన్న చిన్న ఊళ్లలో ఎక్కువ అద్దె ఇస్తున్నట్లు దొంగ రశీదులు.సగం బ్యాంకు ద్వారా ఇవ్వడం, సగం నగదు ఇవ్వడం వల్ల బ్యాంకు వ్యవహారానికి మాత్రమే క్లెయిం చేసుకోగలరు.తనకెన్ని ఇళ్లు ఉన్నాయో తనకే తెలియదు ఒక ఓనరుకు. అంతా నగదు వసూళ్లే. ఎవరికీ రసీదు ఇవ్వరు. తన పాన్ కార్డు కాపీ ఇవ్వరు.ఇదీ చదవండి: మహిళకూ ఉండాలి టర్మ్ ఇన్సూరెన్స్ఇలా ఎందరో ఎన్నో పొరపాట్లు చేస్తున్నారు. ఏ పొరపాటు చేయకపోవడమే ప్లానింగ్లో ముఖ్యమైనది. భయపెట్టడమని కాదు. కానీ ఒక చేదు నిజం ఏమిటంటే దాదాపు 90,000 మంది అసెస్సీలతో రూ.వెయ్యి కోట్ల మినహాయింపును విత్డ్రా చేయించి మరీ వారితో పన్ను కట్టించారు. యజమానులు, సంస్థలు జాగ్రత్తగా ఉండాలని హితవు చెబుతూ అవగాహన సదస్సులు నిర్వహిస్తోంది డిపార్టుమెంటు. మనమూ జాగ్రత్తపడదాం.- కే.సీ.హెచ్.ఎ.వి.ఎస్.ఎన్ మూర్తికె.వి.ఎన్.లావణ్య, ట్యాక్సేషన్ నిపుణులు -

మీ కూతురి బంగారు భవిష్యత్తు కోసం: ఇవి బెస్ట్ స్కీమ్స్..

ప్రపంచం ఎంత వేగంగా ముందుకు సాగుతున్నా.. ఆడపిల్లల విషయంలో మాత్రం ఇంకా అసమానతలు కనిపిస్తూనే ఉన్నాయి. ఇప్పటికీ ఆడపిల్ల పుట్టకూడదని కోరుకునే తల్లిదండ్రులు లేకపోలేదు. చదువు, పెళ్లి ఇలాంటివన్నీ భారమనుకునేవారు నేటికీ ఉన్నారు. ఈ అసమానతలు తొలగిపోవాలి. ఆడబిడ్డలను కూడా అన్ని రంగాల్లో ఎగదనివ్వాలి. దీనిని దృష్టిలో ఉంచుకునికి, బాలికలను ప్రోత్సహించడానికి.. ప్రతి ఏటా జనవరి 24న జాతీయ బాలికా దినోత్సవాన్ని జరుపుకుంటారు.ఆడపిల్ల పుడితే.. భారమనుకునే ఆలోచన మారాలి. మగపిల్లలు మాత్రమే కాకుండా.. ఆడపిల్లలు కూడా అన్ని రంగాల్లోనూ తమ ముద్ర వేస్తున్నారు. కాబట్టి వారి ఎదుగుదలకు ఉపయోగపడే కొన్ని పథకాలు గురించి తల్లిదండ్రులు తప్పకుండా తెలుసుకోవాలి.సుకన్య సమృద్ధి యోజనసుకన్య సమృద్ధి యోజన (SSY) అనేది ప్రభుత్వ మద్దతుతో కూడిన పొదుపు పథకం. ఈ స్కీమ్ కింద 8.2 శాతం వడ్డీ లభిస్తుంది. ఆడపిల్లల కోసం సంరక్షులు లేదా తల్లిదండ్రులు.. అమ్మాయి పుట్టిన తేదీ నుంచి 10 సంవత్సరాల వయస్సు వరకు మాత్రమే ఈ అకౌంట్ ఓపెన్ చేసుకోవాల్సి ఉంటుంది. సుకన్య సమృద్ధి ఖాతాను 250 రూపాయలతో ప్రారభించవచ్చు. ఇందులో గరిష్టంగా రూ. 1.50 లక్షలు వరకు పెట్టుబడి పెట్టుకోవచ్చు. ఈ స్కీమ్ ఓపెన్ చేయడానికి పోస్టాఫీస్ను సందర్శించి ప్రారభించవచ్చు.చిల్డ్రన్ గిఫ్ట్ మ్యూచువల్ ఫండ్చిల్డ్రన్ గిఫ్ట్ మ్యూచువల్ ఫండ్ అనేది ఒక రకమైన మ్యూచువల్ ఫండ్. పిల్లల వివాహం, ఉన్నత విద్య మొదలైన దీర్ఘకాలిక లక్ష్యాల కోసం ఇన్వెస్ట్ చేసుకోవచ్చు. గిఫ్ట్ ఫండ్లు.. డెట్ అండ్ ఈక్విటీ ఇన్స్ట్రుమెంట్ల కలయికలో పెట్టే పెట్టుబడి.ఎల్ఐసీ జీవన్ తరుణ్లైఫ్ ఇన్సూరెన్స్ కార్పొరేషన్ ఆఫ్ ఇండియా.. ఈ 'జీవన్ తరుణ్ స్కీమ్' అందిస్తుంది. దీనిని ప్రత్యేకంగా 20 సంవత్సరాల నుంచి 25 సంవత్సరాల మధ్య పిల్లల విద్యకు ఆర్ధిక సహాయం అందించే లక్ష్యంతో తీసుకొచ్చారు. ఇది లైఫ్ ఇన్సూరెన్స్ అందిస్తుంది. అంతే కాకుండా చదువుకునే సమయంలో విద్యా అవసరాలకు చెల్లింపులు అందుబాటులో ఉంటాయి. అంతే కాకుండా మెచ్యూరిటీ సమయంలో మొత్తం కవరేజ్ లభిస్తుంది.బాలికా సమృద్ధి యోజన (BSY)భారతదేశంలో ముఖ్యంగా ఆర్థికంగా బలహీన వర్గాల బాలికల సంక్షేమాన్ని ప్రోత్సహించే లక్ష్యంతో బాలికా సమృద్ధి యోజన స్కీమ్ ప్రవేశపెట్టారు. ఈ పథకం కింద, ఆడపిల్ల పుట్టినప్పుడు నగదు ప్రోత్సాహకం అందిస్తారు. ఆ తర్వాత వారు ఉన్నత పాఠశాల వరకు విద్యను పొందేలా చూసేందుకు వార్షిక స్కాలర్షిప్లను సైతం అందించడం జరుగుతుంది.సీబీఎస్ఈ ఉడాన్ పథకంసీబీఎస్ఈ ఉడాన్ స్కీమును భారత ప్రభుత్వ మానవ వనరులు మరియు అభివృద్ధి మంత్రిత్వ శాఖ (MHRD) సహకారంతో 'సెంట్రల్ బోర్డ్ ఆఫ్ సెకండరీ ఎడ్యుకేషన్' (CBSE) ప్రారంభించింది. దేశంలోని ఇంజనీరింగ్ కళాశాలల్లో మహిళా విద్యార్థుల నమోదు రేటును పెంచడం దీని లక్ష్యం. -

క్రెడిట్ కార్డుతో అద్దె కడుతున్నారా.. ఈ విషయాలు తెలుసా?

షాపింగ్ చేయాలన్నా..నిత్యావసరాలు కొనుగోలు చేయాలన్నా.. టికెట్ బుకింగ్స్ కోసం, ఇంటి అద్దె చెల్లించడం కోసం, ఇలా అవీ ఇవీ అని తేడా లేకుండా క్రెడిట్ కార్డును విచ్చలవిడిగా వాడేస్తున్నారు. వాడకం మంచిదే కానీ.. కొన్నిసార్లు ఆర్ధిక సమస్యలను ఎదుర్కోవాల్సి వస్తుంది. అయితే క్రెడిట్ కార్డును ఉపయోగించి రెంట్ (అద్దె) కట్టడం మంచిదేనా? దీని వల్ల ఏమైనా నష్టాలు ఉన్నాయా? అనే వివరాలు ఇక్కడ తెలుసుకుందాం.అద్దె చెల్లించడానికి క్రెడిట్ కార్డ్ని ఉపయోగించడం.. రివార్డ్ పాయింట్లను కూడబెట్టుకోవడానికి లేదా క్రెడిట్ స్కోర్ పెంచుకోవడానికి మంచి వ్యూహం కావచ్చు. కానీ కొన్ని నష్టాలు కూడా ఉన్నాయి.క్రెడిట్ కార్డుతో అద్దె చెల్లింపుప్రాసెసింగ్ ఛార్జీలు: మీరు క్రెడిట్ కార్డ్తో అద్దె చెల్లించినప్పుడు, కొంతమంది ఓనర్స్ లేదా ఏజెన్సీలు ప్రాసెసింగ్ ఛార్జీలను సైతం వసూలు చేస్తారు. ఈ ఛార్జి మీరు చెల్లించే అద్దెలో రెండు నుంచి మూడు శాతం వరకు ఉంటుంది.క్యాష్ అడ్వాన్స్ ఫీజు: అద్దె చెల్లింపులను సాధారణ లావాదేవీలుగా పరిగణించడానికి బదులు.. కొంతమంది క్రెడిట్ కార్డ్ జారీ చేసేవారు వాటిని క్యాష్ అడ్వాన్స్లుగా పరిగణిస్తారు. దీనికి సాధారణ వడ్డీ కంటే కూడా ఎక్కువ వడ్డీ చెల్లించాల్సి ఉంటుంది.గత బకాయి చెల్లింపులపై వడ్డీ: మీరు మీ క్రెడిట్ కార్డ్ బిల్లును ఎప్పటికప్పుడు చెల్లించకపోతే.. అది తప్పకుండా మీ మీద ఆర్ధిక భారం పెంచుతుంది. కాబట్టి అలాంటి సమయంలో అద్దె చెల్లిస్తే.. వడ్డీ మరింత ఎక్కువవుతుంది.క్రెడిట్ కార్డ్తో అద్దె చెల్లించే ముందు తెలుసుకోవసిన అంశాలుఫీజులు: అద్దె చెల్లించడానికి క్రెడిట్ కార్డ్ని ఉపయోగించడం వల్ల.. ప్రాసెసింగ్ ఫీజు కొంత ఎక్కువగా ఉంటుంది.వడ్డీ ఆధారిత ఫీజులు: మీరు మీ క్రెడిట్ కార్డ్ బిల్లును సకాలంలో చెల్లించకపోతే వడ్డీ ఎక్కువగా ఉంటుంది. అంతే కాకుండా ఇది మీ క్రెడిట్ స్కోర్ లేదా సిబిల్ స్కోర్ మీద ప్రభావం చూపిస్తుంది.ఇదీ చదవండి: ఫిక్స్డ్ డిపాజిట్పై ఎక్కువ వడ్డీ ఇచ్చే బ్యాంక్ ఇదే!క్రెడిట్ కార్డ్తో అద్దె చెల్లించడాం వల్ల లాభాలురివార్డ్లను సంపాదించవచ్చు: క్రెడిట్ కార్డ్తో అద్దె చెల్లిస్తే.. క్యాష్ బ్యాక్ లేదా క్రెడిట్ కార్డ్ రివార్డ్లను పొందవచ్చు. ఇది షాపింగ్ వంటి వాటికి ఉపయోగపడతాయి. కాబట్టి షాపింగ్ సమయంలో కొంత డబ్బు ఆదా అవుతుంది.క్రెడిట్ స్కోర్ పెంచుకోవచ్చు: క్రెడిట్ కార్డు ద్వారా అద్దె చెల్లింపులు చేయడం వల్ల.. క్రెడిట్ స్కోరును పెంచుకోవచ్చు. ఇది భవిష్యత్తులో ఉపయోగపడుతుంది.అద్దె చెల్లించడంలో ఆలస్యం నివారించవచ్చు: చేతిలో డబ్బు లేకపోయినా.. మీరు క్రెడిట్ కార్డు ద్వారా సకాలంలో అద్దె చెల్లించవచ్చు. ఒకవేళా ఇంటి ఓనర్.. అద్దె ఆలస్యం చేస్తే విధించే ఫెనాల్టీ నుంచి తప్పించుకోవచ్చు.పేమెంట్ సెక్యూరిటీ: క్రెడిట్ కార్డు హిస్టరీ వల్ల మిమ్మల్ని ఎవరూ మోసం చేసే అవకాశం లేదు. కాబట్టి మీ చెల్లింపులకు ఇక్కడ భద్రత లభిస్తుంది. -

తగ్గనున్న ఈఎంఐ.. హెచ్డీఎఫ్సీ బ్యాంక్ గుడ్న్యూస్

హెచ్డీఎఫ్సీ బ్యాంక్ కస్టమర్లకు శుభవార్త చెప్పింది. ఎంపిక చేసిన లోన్ కాలపరిమితి కోసం తన మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్-బేస్డ్ లెండింగ్ రేట్ (MCLR)లో 5 బేసిస్ పాయింట్ల (బీపీఎస్) వరకు తగ్గింపును ప్రకటించింది. జనవరి 7 నుండి అమలులోకి వచ్చిన సవరించిన రేట్లు ఇప్పుడు 9.15 శాతం నుంచి 9.45 శాతం మధ్య ఉంటాయి.ఎంసీఎల్ఆర్ తగ్గింపు ద్వారా రుణగ్రహీతలకు వారి రుణాలపై వడ్డీ రేట్లు తగ్గుతాయి. ఫలితంగా ఎంసీఎల్ఆర్తో అనుసంధానమైన వ్యక్తిగత, వ్యాపార రుణాల వంటి ఫ్లోటింగ్ రేటు రుణాలపై సమానమైన నెలవారీ వాయిదాలు (EMI) కూడా తగ్గుతాయి.హెచ్డీఎఫ్సీ బ్యాంక్ తాజా ఎంసీఎల్ఆర్ రేట్లుహెచ్డీఎఫ్సీ బ్యాంక్ ఓవర్నైట్ ఎంసీఎల్ఆర్ని 9.20 శాతం నుండి 5 బేసిస్ పాయింట్లు తగ్గించి 9.15 శాతానికి సవరించింది. ఇక ఒక నెల, మూడు నెలల ఎంసీఎల్ఆర్ రేట్లు ఎటువంటి మార్పు లేకుండా వరుసగా 9.20 శాతం, 9.30 శాతంగా ఉన్నాయి.అదే విధంగా ఆరు నెలలు, ఏడాది, మూడు సంవత్సరాల ఎంసీఎల్ఆర్ రేట్లు ఒక్కొక్కటి 5 బేసిస్ పాయింట్లు చొప్పున తగ్గి 9.45 శాతంగా ఉన్నాయి. అయితే రెండు సంవత్సరాల ఎంసీఎల్ఆర్ 9.45 శాతం వద్ద యథాతథంగా ఉంది.ఎంసీఎల్ఆర్ అంటే?"ఎంసీఎల్ఆర్ అనేది ఒక నిర్దిష్ట రుణానికి ఆర్థిక సంస్థ విధించే కనీస వడ్డీ రేటు. ఇది రుణంపై వడ్డీ రేటు కనీస పరిమితిని నిర్ణయిస్తుంది. భారతీయ రిజర్వ్ బ్యాంక్ చెప్తే తప్ప తప్ప ఇందులో మార్పు ఉండదు" అని ఎంసీఎల్ఆర్ భావనను వివరిస్తూ హెచ్డీఎఫ్సీ బ్యాంక్ తన వెబ్సైట్లో పేర్కొంది.పీఎల్ఆర్ ఇలా..ఎంసీఎల్ఆర్తో పాటు హెచ్డీఎఫ్సీ బ్యాంక్ బెంచ్మార్క్ ప్రైమ్ లెండింగ్ రేటు (PLR) సంవత్సరానికి 17.95 శాతం ఉంది. ఇది 2024 సెప్టెంబర్ 9 నుండి అమలులోకి వచ్చింది. నిర్దిష్ట రుణాలకు వర్తించే బేస్ రేటును అదే తేదీ నాటికి 9.45 శాతంగా నిర్ణయించారు.ఈబీఎల్ఆర్ గృహ రుణాల కోసం హెచ్డీఎఫ్సీ బ్యాంక్ ఎక్స్టర్నల్ బెంచ్మార్క్ లెండింగ్ రేట్ (EBLR)ని అనుసరిస్తుంది. ఇది పాలసీ రెపో రేటుతో అనుసంధానమై ఉంటుంది. ప్రస్తుత రెపో రేటు 6.50 శాతంగా ఉంది. ఇక అడ్జస్టబుల్ రేట్ హోమ్ లోన్స్ (ARHL) వడ్డీ రేట్లు లోన్ వ్యవధిలో మారుతూ ఉంటాయి.హోమ్ లోన్ రేట్లుఉద్యోగులు, స్వయం ఉపాధి పొందే రుణగ్రహీతలు తీసుకునే ప్రత్యేక గృహ రుణాలపై వడ్డీ రేట్లు 8.75 శాతం నుంచి 9.65 శాతం మధ్య ఉంటాయి. రెపో రేటుతో పాటు 2.25 శాతం నుండి 3.15 శాతం అదనపు మార్జిన్ ఆధారంగా వీటిని నిర్ణయిస్తారు. ఇక ఇదే కేటగిరీకి చెందిన రుణగ్రహీతలకు ప్రామాణిక గృహ రుణ రేట్లు 9.40 శాతం నుండి 9.95 శాతం వరకు ఉంటాయి. వీటిలో రెపో రేటుతో పాటు 2.90 శాతం నుండి 3.45 శాతం మార్జిన్ కలిసి ఉంటాయి. -

పేదోళ్లను లక్షాధికారి చేసే స్కీమ్: ఇదిగో డీటెయిల్స్

భారీ మొత్తంలో పెట్టుబడులు పెట్టలేని వారు లేదా చిన్న మొత్తంలో పెట్టుబడి పెట్టాలనుకునే వారి కోసం 'స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా' (SBI) హర్ ఘర్ లఖ్పతి రికరింగ్ డిపాజిట్ పేరుతో ఓ సరికొత్త స్కీమ్ తీసుకువచ్చింది. ఇందులో ప్రతి ఒక్కరూ సులభమైన పద్ధతిలో పొదుపు చేసుకోవచ్చు. ఆకర్షణీయమైన వడ్డీని పొందవచ్చు.హర్ ఘర్ లఖ్పతి పథకం (Har Ghar Lakhpati Scheme)హర్ ఘర్ లఖ్పతి పథకం అనేది స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా ప్రారంభించిన ఓ సరికొత్త పొదుపు స్కీమ్. దీని ద్వారా ఒక వ్యక్తి లేదా కుటుంబం ఆర్థికంగా కొంత వృద్ధి చెందవచ్చు. అంతే కాకుండా క్రమశిక్షణతో కూడిన ఆర్థిక అలవాట్లను పెంపొందించుకోవడానికి కూడా ఇది ఉపయోగపడుతుంది. ఇది పెద్దవారికి మాత్రమే కాకుండా.. మైనర్లకు కూడా ఉపయోగకరంగా ఉంటుంది.హర్ ఘర్ లఖ్పతి పథకం కింద ప్రజలు 12 నెలల నుంచి 120 నెలల (1 ఏడాది నుంచి 10 సంవత్సరాలు) వరకు పొదుపు చేసుకోవచ్చు. వివాహాలకు లేదా ఇంటి కొనుగోళ్లు వంటి వాటికి ప్లాన్ చేసుకునేవారికి ఇది కొంత ప్రయోజనకారిగా ఉంటుంది. 10 సంవత్సరాల కంటే ఎక్కువ వయసున్న వారి దగ్గర నుంచి పెద్దవారి వరకు ఎవరైనా ఇందులో పొదుపు చేసుకోవచ్చు. అయితే 10 ఏళ్లకంటే తక్కువ వయసున్న పిల్లలు మాత్రం తల్లిదండ్రులు లేదా సంరక్షకులతో అకౌంట్ ఓపెన్ చేసుకోవాల్సి ఉంటుంది.వడ్డీ రేటు●సాధారణ ప్రజలకు 6.75 శాతం●సీనియర్ సిటిజన్లకు 7.25 శాతం●స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా ఉద్యోగులకు 8 శాతం●ఆదాయ పన్నుశాఖ నిబంధనల ప్రకారం.. పన్ను మినహాయింపు వర్తిస్తుందినెలవారీ పెట్టుబడులుహర్ ఘర్ లఖ్పతి రికరింగ్ డిపాజిట్ పథకం కింద.. నెలవారీ పెట్టుబడులు చేయడం ద్వారా లక్ష రూపాయలు పొందవచ్చు. సాధారణ పౌరులకు, 6.75 శాతం వడ్డీతో మూడు సంవత్సరాలకు నెలకు రూ. 2,500 లేదా 6.50 శాతం చొప్పున ఐదు సంవత్సరాలకు నెలకు రూ. 1,407 పెట్టుబడి పెట్టడం లక్ష్యాన్ని చేరుకోవడానికి సహాయపడుతుంది. సీనియర్ సిటిజన్లు 7.25 శాతం చొప్పున మూడేళ్లపాటు నెలవారీ రూ. 2,480 లేదా 7 శాతం చొప్పున ఐదు సంవత్సరాలకు నెలకు రూ. 1,389 పెట్టుబడి పెట్టడం ద్వారా దీనిని పొందవచ్చు.ఇదీ చదవండి: ఈ టిప్స్ పాటిస్తే.. EMI ఆలస్యమైనా పర్లేదు!జరిమానాలువాయిదా ప్రకారం తప్పకుండా డిపాజిట్ చేయాలి. అలా చేయని సమయంలో లేదా ఆలస్యమైతే రూ.100కు రూ.1.50 పైసలు నుంచి 2 రూపాయలు జరిమానా పడుతుంది. అంతే కాకుండా ఆరు నెలల పాటు వాయిదాలు చెల్లించకపోతే మీ అకౌంట్ క్లోజ్ అవుతుంది. అప్పటికి మీరు పొదుపు చేసిన మొత్తం సేవింగ్ ఖాతాకు బదిలీ అవుతుంది.అకౌంట్ ఓపెన్ చేయడం ఎలా?●హర్ ఘర్ లఖ్పతి రికరింగ్ డిపాజిట్ పథకం కోసం అకౌంట్ ఓపెన్ చేసుకోవాలనుకుంటే.. సమీపంలోని SBI బ్రాంచ్ సందర్సించాలి.●ఈ అకౌంట్ ఓపెన్ చేయడానికి కావలసిన డాక్యుమెంట్స్ సమర్పించాలి.●ఖాతా ప్రారంభించే సమయంలోనే మెచ్యూరిటీ మొత్తాన్ని, ఈఎంఐ వంటి వాటిని లెక్కించుకోవాలి. -

ఆధార్ కార్డు ఉంటే చాలు.. రూ.50 వేల లోన్

బ్యాంకులలో రుణాలు పొందడం అంత సులువు కాదు. హామీగా ఆస్తులు తాకట్టు పెట్టాలి.. సవాలక్ష డాక్యుమెంట్లు సమర్పించాలి. అయితే ఇవన్నీ లేకుండా కేవలం ఆధార్ కార్డు ఉంటే చాలు.. ప్రభుత్వ బ్యాంకుల నుంచి రూ.50 వేలు లోన్ పొందే అవకాశం ఉంది. అదే పీఎం స్వనిధి యోజన పథకం.కోవిడ్ (COVID-19) మహమ్మారి బారిన పడిన వ్యాపారాలకు మద్దతుగా ప్రభుత్వం ప్రధాన మంత్రి స్వనిధి యోజన (PM Svanidhi Yojana) పథకాన్ని కేంద్ర ప్రభుత్వం 2020లో ప్రవేశపెట్టింది. చిరు వ్యాపారులు, వీధి వ్యాపారుల స్వావలంబన కల్పించాలన్నది ఈ పథకం ఉద్దేశం. ఈ స్కీమ్ కింద లబ్ధిదారులు ఎటువంటి గ్యారెంటీ లేకుండా ఆధార్ కార్డుతో రుణాన్ని పొందవచ్చు.ఇది ఎలా పని చేస్తుందంటే..చిరు వ్యాపారులకు ప్రారంభంలో రూ.10,000 వరకు రుణం ఇస్తారు. వారు ఈ లోన్ మొత్తాన్ని సకాలంలో తిరిగి చెల్లిస్తే, తదుపరిసారి రూ.20,000 రుణం పొందవచ్చు. దీన్ని కూడా సకాలంలో తిరిగి చెల్లించిన తర్వాత రూ.50,000 లోన్ అందుకోవచ్చు.ఆధార్ కార్డు తప్పనిసరిపీఎం స్వనిధి పథకం కింద రుణం పొందాలంటే ఆధార్ కార్డు తప్పనిసరి. వ్యాపారులు తమ ఆధార్ కార్డును ఉపయోగించి ప్రభుత్వ బ్యాంకులో ఈ పథకం కోసం దరఖాస్తు చేసుకోవచ్చు. రుణాన్ని 12 నెలల్లో వాయిదాల పద్ధతిలో తిరిగి చెల్లించాలి.ఎలా దరఖాస్తు చేయాలి?పీఎం స్వనిధి వెబ్సైట్ ప్రకారం.. రుణగ్రహీతలు తప్పనిసరిగా లోన్ అప్లికేషన్ ఫారమ్ (LAF)ని పూరించడానికి అవసరమైన సమాచార పత్రాలను అర్థం చేసుకోవాలి.ఆన్లైన్ దరఖాస్తు ప్రక్రియలో ఈ-కేవైసీ/ఆధార్ ధ్రువీకరణ కోసం మొబైల్ నంబర్ను ఆధార్ నంబర్కు లింక్ చేయడం తప్పనిసరి. దీంతోపాటు రుణగ్రహీతలు ప్రభుత్వ సంక్షేమ పథకాల నుండి భవిష్యత్తు ప్రయోజనాల కోసం పట్టణ స్థానిక సంస్థల (ULB) నుండి సిఫార్సు లేఖను పొందవలసి ఉంటుంది.మొబైల్ నంబర్లను అప్డేట్ చేయడానికి ఫారమ్ను తప్పనిసరిగా పూరించాలి. ఇతర పత్రాలు అవసరం లేదు.ఈ పథకంలో రుణం పొందడానికి అర్హులైన నాలుగు రకాల విక్రేతలు ఉన్నారు. అర్హత ప్రమాణాలను సరిచూసుకుని తదనుగుణంగా దరఖాస్తు చేసుకోండి.ఈ మూడు దశలను అనుసరించిన తర్వాత పోర్టల్లో దరఖాస్తు ప్రక్రియను ప్రారంభించవచ్చు. రుణగ్రహీతలు నేరుగా పోర్టల్లో లేదా వారి ప్రాంతానికి సమీపంలో ఉన్న కామన్ సర్వీస్ సెంటర్ (CSC) ద్వారా దరఖాస్తు చేసుకోవచ్చు.మరి వడ్డీ రేటు ప్రధాన మంత్రి స్వనిధి యోజన పథకానికి షెడ్యూల్డ్ కమర్షియల్ బ్యాంకులు, ప్రాంతీయ గ్రామీణ బ్యాంకులు (RRB), చిన్న ఫైనాన్స్ బ్యాంకులు (SFB), సహకార బ్యాంకుల వడ్డీ రేట్లు ప్రస్తుతం ఉన్న రేట్ల ప్రకారం ఉంటాయి. ఎన్బీఎఫ్సీలకు (NBFC) వడ్డీ రేట్లు ఆర్బీఐ మార్గదర్శకాల ప్రకారం ఉంటాయి. ఎంఎంఫ్ఐలు (non NBFC) ఆర్బీఐ మార్గదర్శకాల పరిధిలోకి రాని ఇతర కేటగిరి సంస్థలకు ప్రస్తుతం ఉన్న ఆర్బీఐ మార్గదర్శకాల ప్రకారం పథకం కింద వడ్డీ రేట్లు వర్తిస్తాయి. -

పంజాబ్ నేషనల్ బ్యాంక్ కొత్త డిపాజిట్ స్కీములు..

భారతీయులు ఎక్కువగా ఫిక్స్డ్ డిపాజిట్లలో (fixed deposits) పెట్టుబడి పెట్టేందుకు ఆసక్తి చూపుతారు. రిస్క్ లేకుండా మంచి వడ్డీ వస్తుండటంతో ఎఫ్డీలు చాలా కాలంగా సామాన్యులకు ఇష్టమైన పెట్టుబడి ఎంపికగా ఉన్నాయి. ఈ నేపథ్యంలో ప్రభుత్వ బ్యాంకులతోపాటు ప్రైవేట్ బ్యాంకులు కూడా ఆకర్షణీయమైన ఎఫ్డీ పథకాలను ప్రారంభిస్తున్నాయి.ఈ క్రమంలోనే పంజాబ్ నేషనల్ బ్యాంక్ (Punjab National Bank) కూడా తాజాగా వివిధ టెన్యూర్లలో రెండు కొత్త ఫిక్స్డ్ డిపాజిట్ స్కీములను (FD schemes) ప్రారంభించింది. 303 రోజులు, 506 రోజుల టెన్యూర్ ఉండే ఈ ఫిక్స్డ్ డిపాజిట్ పథకాలలో రూ.3 కోట్ల వరకు పెట్టుబడి పెట్టవచ్చు.పంజాబ్ నేషనల్ బ్యాంక్ కొత్త 303 రోజుల వ్యవధి ఎఫ్డీలో డబ్బు డిపాజిట్ చేసే పెట్టుబడిదారులు 7 శాతం వడ్డీని పొందుతారు. అదేవిధంగా 506 రోజుల వ్యవధికి వడ్డీ రేటు 6.7 శాతం. ఈ కొత్త వడ్డీ రేట్లు 2025 జనవరి 1 నుండి అమలులోకి వచ్చాయి. సీనియర్ సిటిజన్లు, సూపర్ సీనియర్ సిటిజన్లు అయితే ఈ రెండు ఎఫ్డీలలో ఎక్కువ వడ్డీని పొందుతారు.ఇదీ చదవండి: క్రెడిట్కార్డుతో పొరపాటున కూడా ఈ లావాదేవీలు చేయొద్దు.. చేశారో అంతే..!సీనియర్ సిటిజన్లకు 303 రోజుల వ్యవధి కలిగిన ఎఫ్డీలపై 7.5 శాతం వడ్డీ, 506 రోజుల టెన్యూర్ ఎఫ్డీలపై 7.2 శాతం వడ్డీ లభిస్తుంది. ఇక సూపర్ సీనియర్ సిటిజన్లకు 300 రోజుల వ్యవధి ఎఫ్డీలపై 7.85 శాతం, 506 రోజుల టెన్యూర్ ఎఫ్డీలపై 7.5 శాతం వడ్డీని బ్యాంక్ ఇస్తోంది.ఇతర ఎఫ్డీలుపంజాబ్ నేషనల్ బ్యాంక్ 7 రోజుల నుండి 10 సంవత్సరాల వరకు టెన్యూర్ ఎఫ్డీ స్కీములను అందిస్తోంది. వీటిపై సాధారణ పౌరులకు వడ్డీ రేటు 3.50% నుండి 7.25% ఉంది. అదే సీనియర్ సిటిజన్లకు అయితే 4% నుండి 7.75% వడ్డీని అందిస్తోంది. 400 రోజుల వ్యవధి కలిగిన ఎఫ్డీలపై అత్యధికంగా సాధారణ పౌరులకు 7.25%, సీనియర్ సిటిజన్లకు 7.75% వడ్డీ రేటు లభిస్తోంది.సూపర్ సీనియర్ సిటిజన్లకు (80 ఏళ్లు, అంతకంటే ఎక్కువ వయస్సు ఉన్నవారు) పంజాబ్ నేషనల్ బ్యాంక్ 7 రోజుల నుండి 10 సంవత్సరాల వరకు టెన్యూర్ ఉన్నఎఫ్డీలపై 4.30% నుండి 8.05% వడ్డీని అందిస్తోంది. వీరికి ప్రస్తుతం 400 రోజుల కాలవ్యవధి ఎఫ్డీలపై 8.05% వడ్డీని బ్యాంక్ చెల్లిస్తోంది. -

బంగారం ఎంత కొనచ్చు? పెళ్లికానివారికైతే అంతే!

భారత దేశంలో బంగారాన్ని (Gold) సంపదకు, ఐశ్వర్యానికి చిహ్నంగా పరిగణిస్తారు. మన సంప్రదాయాలలో పసిడి లోతుగా పాతుకుపోయింది. బంగారం కొనడాన్ని భారతీయులు అదృష్టంగా భావిస్తారు. ముఖ్యంగా పండుగ సందర్భాలలో పుత్తడి కొనుగోళ్లు అధికంగా ఉంటాయి. నాణేలు, ఆభరణాలు.. ఇలా వివిధ రూపాల్లో బంగారాన్ని కొని ఇంట్లో పెట్టుకుంటారు.అంతటి ప్రాధాన్యత ఉన్న బంగారాన్ని కొనడానికి ముందు దానికి సంబంధించిన నిబంధనలను తెలుసుకోవడం, అనుసరించడం కూడా అంతే ముఖ్యం. సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ టాక్సెస్ (CBDT) మార్గదర్శకాల ప్రకారం, డిక్లేర్డ్ ఆదాయం, వ్యవసాయ ఆదాయం, సహేతుకమైన గృహ పొదుపులు లేదా చట్టబద్ధంగా సంక్రమించిన ఆస్తులతో కొనుగోలు చేసిన బంగారంపై ఎటువంటి పన్నులు ఉండవు. ఇలా కాకుండా వేరే మార్గాల ద్వారా సమకూర్చుకున్న బంగారం పరిమితులకు మించి ఉంటే అధికారులు స్వాధీనం చేసుకునే అవకాశం ఉంది.ఎంత బంగారం ఉండొచ్చు?వివాహిత మహిళలు: 500 గ్రాముల వరకుఅవివాహిత స్త్రీలు: 250 గ్రాముల వరకుపురుషులు (వివాహితులు, అవివాహితులు ఎవరైనా): 100 గ్రాముల వరకుబంగారం.. పెట్టుబడి మార్గంస్టాక్లు, మ్యూచువల్ ఫండ్లు బాండ్లతో పాటు బంగారం కూడా చాలా కాలంగా విశ్వసనీయ పెట్టుబడి ఎంపికగా ఉంది. సంపదను పెంచుకోవడానికి ఇది నమ్మదగిన మార్గంగా ప్రజలను ఆకర్షిస్తూనే ఉంది. డిజిటల్ గోల్డ్, సావరిన్ గోల్డ్ బాండ్స్ (SGBs) వంటి బంగారు పెట్టుబడుల కొత్త రూపాలు ప్రజాదరణ పొందుతున్నప్పటికీ, చాలా మంది ఇప్పటికీ భౌతిక బంగారాన్ని ఇష్టపడుతున్నారు. వివిధ రకాల గోల్డ్ ఇన్వెస్ట్మెంట్లు వాటి నిబంధనలను పరిశీలిస్తే..ఫిజికల్ గోల్డ్: పురుషులు 100 గ్రాముల వరకు కలిగి ఉండవచ్చు. వివాహిత మహిళలు 500 గ్రాములు, అవివాహిత స్త్రీలు 250 గ్రాములు గరిష్టంగా కలిగి ఉండవచ్చు. మూడు సంవత్సరాల తర్వాత భౌతిక బంగారాన్ని విక్రయిస్తే దీర్ఘకాలిక మూలధన లాభాల పన్ను 20 శాతంతోపాటు సెస్ చెల్లించాల్సి ఉంటుంది. అయితే స్వల్పకాలిక అమ్మకాలపై ఆదాయ స్లాబ్ రేట్ల ప్రకారం పన్ను ఉంటుంది. అలాగే కొనుగోళ్లపైనా 3% జీఎస్టీ (GST) ఉంటుంది.డిజిటల్ గోల్డ్: ఇది మరింత అనుకూలమైన ఎంపిక. డిజిటల్ గోల్డ్లో నిల్వ అవాంతరాలు ఉండవు. ఉపసంహరణపై మాత్రమే పన్నులు వర్తిస్తాయి. దీనిపై పెట్టే రోజువారీ ఖర్చు రూ. 2 లక్షలకు పరిమితం.సావరిన్ గోల్డ్ బాండ్: ఈ బాండ్లు సంవత్సరానికి 4 కిలోల వరకు పెట్టుబడిని అనుమతిస్తాయి. దీనిపై 2.5% వార్షిక వడ్డీ లభిస్తుంది. అయితే ఇది పన్ను పరిధిలోకి వస్తుంది. ఎనిమిది సంవత్సరాల తర్వాత వీటి నుండి వచ్చే లాభాలు పన్ను రహితంగా ఉంటాయి.గోల్డ్ ఈటీఎఫ్లు, మ్యూచువల్ ఫండ్లు: వీటి నుండి వచ్చే లాభాలపై భౌతిక బంగారంతో సమానంగా పన్ను ఉంటుంది. దీర్ఘకాలిక మూలధన లాభాలపై మూడేళ్ల తర్వాత 20 శాతం పన్ను విధిస్తారు. -

జాబ్ లేకపోయినా ఈజీగా హోమ్ లోన్.. బ్యాంకులు చూసేది ఇవే..

ప్రతి ఒక్కరూ ఏదో ఒకరోజు సొంత ఇల్లు (Home) కావాలని కోరుకుంటారు. అయితే ఇల్లు కొనడం లేదా ఇల్లు కట్టుకోవడం అంత ఈజీ కాదు. ఇల్లు కొనాలంటే మధ్యతరగతి వాళ్లు దాచుకున్న డబ్బునంతా పెట్టాలి. అయినా కూడా సరిపోకుంటే గృహ రుణం (Home loan) తీసుకోవలసిన అవసరం ఉంటుంది. 90 శాతం మంది ఇలా హోమ్ లోన్ తీసుకునే ఇల్లు కట్టుకుంటున్నారు.జాబ్ చేస్తూ జీతం తీసుకునే వ్యక్తులకు బ్యాంకులు హోమ్ లోన్ సులువుగా మంజూరు చేస్తాయి. ఇందుకోసం ఉద్యోగి జీతం, బ్యాంక్ స్టేట్మెంట్ వంటివి చెక్ చేశాయి. మరి స్వయం ఉపాధి పొందేవారికి ఇంటి రుణాలు ఎలా ఇస్తారో మీకు తెలుసా? బ్యాంకులు వారికి ఎంత మేర గృహ రుణం ఇవ్వవచ్చు.. వడ్డీ రేటు ఎంత ఉండాలి అన్నది నిర్ణయించడానికి బ్యాంకులు చూసే కీలక విషయాలను ఇక్కడ తెలుసుకుందాం..వయసుగృహ రుణం ఇచ్చే సమయంలో ప్రతి బ్యాంకూ ఖచ్చితంగా రుణం తీసుకునే వ్యక్తి వయస్సును చూస్తుంది. ముఖ్యంగా స్వయం ఉపాధి పొందేవారికి రుణాలు ఇస్తున్నప్పుడు వయస్సుపై చాలా శ్రద్ధ వహిస్తారు. స్వయం ఉపాధి పొందే వ్యక్తి వయస్సు తక్కువగా ఉంటే ఎక్కువ గృహ రుణం పొందే అవకాశం ఉంటుంది. లోన్ కాల పరిమితి కూడా ఎక్కువగా పొందే ఆస్కారం ఉంటుంది. తద్వారా రుణాన్ని తిరిగి చెల్లించడంలో పెద్దగా కష్టం ఉండదు. ఎందుకంటే ఈఎంఐ (EMI) తక్కువగా ఉంటుంది.డాక్యుమెంట్లుహోమ్ లోన్ ఇవ్వడానికి ముందు, దరఖాస్తుదారు నుండి అనేక ముఖ్యమైన పత్రాలను తీసుకుంటారు. ఆదాయపు పన్ను రిటర్న్, లాభ-నష్ట స్టేట్మెంట్, బ్యాలెన్స్ షీట్, బ్యాంక్ స్టేట్మెంట్ వంటివి ఇందులో ఉంటాయి. వీటిని బట్టి ఆ వ్యక్తి ఆర్థిక పరిస్థితి ఎలా ఉందో అంచనా వేస్తారు. దీంతో పాటు ఆ వ్యక్తి వ్యాపారం ఎలా సాగుతుందో కూడా తెలుస్తుంది.ఆదాయంగృహ రుణం ఇచ్చే బ్యాంకుకు స్వయం ఉపాధి పొందే వ్యక్తి నికర ఆదాయం చాలా ముఖ్యం. దీని ఆధారంగా ఆ వ్యక్తికి నెలకు ఎంత డబ్బు అందుతుందో బ్యాంకుకు తెలుస్తుంది. బ్యాంకు అనేక రకాల డాక్యుమెంట్ల నుండి ఈ విషయాన్ని గుర్తించి, దాని ఆధారంగా లోన్ ఇస్తుంది. రుణ గ్రహీత అన్ని ఈఎంఐలను సకాలంలో చెల్లించగలడా లేదా అనే విషయాన్ని అర్థం చేసుకోవడానికి నికర ఆదాయం బ్యాంకుకు సహాయపడుతుంది.ఇక రుణ గ్రహీతకు ఇతర ఆదాయాలు ఏమైనా ఉన్నాయా.. లేదా వ్యాపారంపై మాత్రమే ఆధారపడి ఉన్నాడా అని కూడా బ్యాంక్ చూస్తుంది. ఇతర వనరుల నుండి వచ్చే ఈ ఆదాయం అంటే అద్దె ఆదాయం, ఎక్కడైనా పెట్టుబడి లేదా రియల్ ఎస్టేట్ నుండి వచ్చే ఆదాయం కావచ్చు. ఆ వ్యక్తి ఇతర వనరుల నుండి కూడా సంపాదిస్తున్నట్లయితే అది మంచి సంకేతం. ఇది సులభంగా గృహ రుణం పొందే అవకాశాలను పెంచుతుంది.క్రెడిట్ స్కోర్ఏదైనా వ్యక్తికి హోమ్ లోన్ ఇచ్చే ముందు బ్యాంకు ఆ వ్యక్తి క్రెడిట్ స్కోర్ను (Credit score) కూడా తనిఖీ చేస్తుంది. సదరు వ్యక్తి క్రెడిట్కి సంబంధించి ఎలా ఉన్నాడు.. అంటే సకాలంలో రుణం చెల్లించాడా లేదా అనేది ఇది చూపిస్తుంది. స్వయం ఉపాధి పొందే వ్యక్తి క్రెడిట్ స్కోర్ ఎక్కువగా ఉంటే సులభంగా గృహ రుణం పొందవచ్చు. కానీ క్రెడిట్ స్కోర్ బాగా లేకపోతే లోన్ పొందడం కష్టం కావచ్చు. సాధారణంగా ఈ క్రెడిట్ స్కోర్ అనేది 300-900 మధ్య ఉంటుంది. -

తప్పుల మీద తప్పులు... అప్పుల మీద అప్పులు