Personal Finance

-

మ్యూచువల్ ఫండ్స్: ‘సిప్’ ఇన్వెస్టర్లకు షాక్!

ఈక్విటీ మ్యూచువల్ ఫండ్స్లో సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ రూపంలో పెట్టుబడులు పెడుతున్న వారికి మార్కెట్ పనితీరు షాక్ ఇచ్చి ఉంటుంది. ఎందుకంటే గడిచిన ఏడాది, రెండేళ్ల కాలంలో వీటిల్లో రాబడి లేకపోగా, నష్టాలు మిగిలాయి. ముఖ్యంగా 2025–26 ఆర్థిక సంవత్సరంలో సిప్ పెట్టుబడులపై 48 శాతం వరకు నష్టపోయినవి ఉన్నాయి. 556 పథకాలను పరిశీలించగా, వీటిల్లో 486 నికర నష్టాలను ఇవ్వగా, 70 పథకాలు ఎంతో కొంత లాభాలను పంచాయి. విదేశీ ఫండ్స్లో లాభాలు.. ముఖ్యంగా గత కొంత కాలంలో దేశీ పథకాలు నష్టాలను మిగల్చగా, అంతర్జాతీయ ఫండ్స్ రాబడులు కురిపించాయి. ఇందులో క్వాంట్ టెక్ ఫండ్, మోతీలాల్ ఓస్వాల్ డిజిటల్ ఇండియా ఫండ్ సైతం ఉన్నాయి. కారణాలు ఎన్నో.. ఈక్విటీ మ్యూచువల్ ఫండ్స్ పెట్టుబడులపై రాబడులకు గ్యారంటీ లేదు. దేశీయంగా, అంతర్జాతీయంగా ఆర్థిక, భౌగోళిక పరిణామాలకు అనుగుణంగా ఈక్విటీలు ర్యాలీ చేస్తుంటాయి. దిద్దుబాటుకు గురవుతుంటాయి. కొన్ని సందర్భాలలో దీర్ఘకాలం పాటు దిద్దుబాటు దశలోకి వెళ్లొచ్చు. కొన్ని సందర్భాల్లో వెంటనే కోలుకోవచ్చు. కొన్ని సందర్భాల్లో స్మాల్, మిడ్క్యాప్లో ఎక్కువ దిద్దుబాటు కనిపిస్తుంటుంది. కనుక స్వల్పకాలానికి ఈక్విటీలు అనుకూలం కాదు. మధ్య, దీర్ఘకాలానికే వీటిల్లో పెట్టుబడులు పెట్టుకోవాలన్నది నిపుణుల సూచన.కనీసం ఐదేళ్లు అంతకంటే ఎక్కువ కాలం పాటు పెట్టుబడులు కొనసాగించాల్సి ఉంటుంది. అయినా సరే ఐదేళ్లలోనే రాబడులు వస్తాయని చెప్పలేం. అనుకోకుండా మార్కెట్లు ఐదేళ్లపాటు దిద్దుబాటు, స్థిరీకరణ దశలోకి వెళితే రాబడులు లేకపోగా, నష్టాలూ ఎదురుకావొచ్చు. లంప్సమ్ అయినా, సిప్ అయినా రాబడులు/నష్టాలు మార్కెట్ గమనంపైనే ఆధారపడి ఉంటాయి. కనీసం 7–10 ఏళ్ల కాలంలో ఈ ప్రతికూలతలను అధిగమించి మెరుగైన రాబడులు అందుకోవచ్చని గణాంకాలు స్పష్టం చేస్తున్నాయి. ఎలాంటి వ్యూహం అనుసరించాలి..? రాబడుల వెంట పరుగెత్తకుండా, గడిచిన ఏడాది కాల రాబడులను అనుసరించకుండా ఎంపిక చేసుకున్న పథకాల్లో సిప్ రూపంలో పెట్టుబడులు పెట్టుకోవాలని నిపుణులు సూచిస్తున్నారు. పెట్టుబడులను వైవిధ్యం చేసుకునేందుకు ఇంటర్నేషనల్ ఫండ్స్కు సైతం కొంత కేటాయించుకోవాలన్నది సూచన. అంతర్జాతీయంగా ఏఐ, టెక్ ఫండ్స్కు లేదా చైనా, యూఎస్ ఫండ్స్ల్లో ఇన్వెస్ట్ చేసుకోవచ్చని జెడ్ఫండ్స్ సీఈవో మనీష్ కొతారి పేర్కొన్నారు.ప్రస్తుతం అంతర్జాతీయంగా ఫండ్స్ మంచి పనితీరు వెనుక ఏఐ, టెక్ అంశాలున్నాయని చెప్పారు. సిప్ను కేవలం 2–3 ఏళ్ల కాలానికి చూడొద్దన్నారు. దీర్ఘకాలంలో మార్కెట్ అస్థిరతలను అధిగమించి, సంపద సృష్టించుకునేందుకు రూపొందించిన సాధనం సిప్ అని చెప్పారు. కనీసం 10–15 ఏళ్ల కాల దృష్టితో చూడాలన్నారు. అంతర్జాతీయ ఫండ్స్కు 10–20 శాతం మేర పెట్టుబడులు కేటాయించుకోవచ్చని, ముఖ్యంగా యూఎస్ మార్కెట్లకు ప్రాధాన్యం ఇవ్వొచ్చని సూచించారు. -

‘ఆడపిల్లల ఆర్థిక భవిష్యత్తు’ మారుతుందా?

ఆడపిల్లల ఆర్థిక భవిష్యత్తుకు భరోసానిచ్చే 'సుకన్య సమృద్ధి యోజన' (SSY) గత దశాబ్ద కాలంలో భారతీయ కుటుంబాల నమ్మకమైన పెట్టుబడి సాధనంగా అవతరించింది. 2014లో ప్రారంభమైన ఈ పథకం, నేడు కోట్లాది మంది తల్లుల కలలకు అండగా నిలుస్తోంది. ఇటీవల ఈ పథకం వడ్డీ రేట్లపై వస్తున్న ఊహాగానాలకు కేంద్ర ప్రభుత్వం చెక్ పెట్టింది.వడ్డీ రేటులో మార్పు లేదు.. స్పష్టం చేసిన కేంద్రంప్రస్తుతం అమలులో ఉన్న 8.2 శాతం వడ్డీ రేటును తగ్గించే ఆలోచన లేదని కేంద్ర ప్రభుత్వం స్పష్టం చేసింది. మార్చి 23న లోక్సభలో అడిగిన ప్రశ్నలకు ఆర్థిక శాఖ సహాయ మంత్రి పంకజ్ చౌదరి సమాధానమిస్తూ.. వడ్డీ రేటును 8.1 శాతానికి తగ్గించే ప్రతిపాదన ఏదీ పరిశీలనలో లేదని పేర్కొన్నారు. ఇతర చిన్న మొత్తాల పొదుపు పథకాలతో పోలిస్తే సుకన్య సమృద్ధి యోజన అత్యంత ఆకర్షణీయమైన రిటర్న్స్ను అందిస్తోందని ఆయన ధీమా వ్యక్తం చేశారు.దశాబ్ద కాలంలో 100 రెట్లు వృద్ధిగత పదేళ్లలో ఈ పథకం సాధించిన ప్రగతి అసాధారణం. గణాంకాలను పరిశీలిస్తే సామాన్యులకు ఈ పథకంపై ఉన్న నమ్మకం స్పష్టమవుతోంది. 2014-15లో కేవలం 4.2 లక్షలుగా ఉన్న ఖాతాలు, 2024-25 నాటికి 424.57 లక్షలకు చేరాయి. అంటే పదేళ్లలో 100 రెట్లు వృద్ధి నమోదైంది. ప్రారంభంలో రూ. 0.001 లక్షల కోట్లుగా ఉన్న డిపాజిట్లు, ప్రస్తుతం రూ. 2.99 లక్షల కోట్లకు చేరడం విశేషం.వడ్డీ రేట్లు ఎలా నిర్ణయిస్తారు?సుకన్య సమృద్ధి యోజన వడ్డీ రేట్లను ప్రభుత్వం ప్రతి త్రైమాసికానికి (Quarterly) సమీక్షిస్తుంది. ప్రధానంగా శ్యామల గోపీనాథ్ కమిటీ సిఫార్సుల మేరకు, ప్రభుత్వ సెక్యూరిటీల (G-Secs)పై వచ్చే దిగుబడిని బట్టి ఈ రేట్లను ఖరారు చేస్తారు. 2014–16 ఆర్థిక సంవత్సరంలో 9% పైచిలుకు ఉన్న వడ్డీ రేటు ఆ తర్వాత క్రమంగా తగ్గుతూ 2020–23 సంవత్సరాల్లో 7.6 శాతానికి (అత్యల్పం) చేరింది. 2024 నుండి ఈ వడ్డ రేటు 8.2 శాతంగా కొనసాగుతోంది. -

భారీ సబ్సిడీ స్కీమ్.. గాడిదలు పెంచితే రూ.50 లక్షలు!

గ్రామీణ ప్రాంతాల్లో కొత్త ఆదాయ వనరులను ప్రోత్సహించేందుకు కేంద్ర ప్రభుత్వం కీలక నిర్ణయం తీసుకుంది. నేషనల్ లైవ్ స్టాక్ మిషన్ (NLM) కింద గాడిదలు, గుర్రాలు, ఒంటెల పెంపకానికి పారిశ్రామికవేత్తలు, రైతులకు భారీ ఆర్థిక సహాయం అందిస్తోంది. ఈ పథకం ద్వారా గాడిదల పెంపక కేంద్రాలను ఏర్పాటు చేసుకునేందుకు రూ.50 లక్షల వరకు మూలధన సబ్సిడీ పొందే అవకాశం ఉంది.సగం సబ్సిడీకేంద్ర మత్స్య, పశుసంవర్ధక, పాడిపరిశ్రమ మంత్రిత్వ శాఖకు చెందిన పశుసంవర్ధక, పాడిపరిశ్రమ విభాగం విడుదల చేసిన మార్గదర్శకాల ప్రకారం.. మొత్తం ప్రాజెక్టు వ్యయంపై 50 శాతం వరకు మూలధన సబ్సిడీ ప్రభుత్వం అందిస్తుంది. అయితే ఈ సబ్సిడీ గరిష్ట పరిమితి రూ.50 లక్షలుగా నిర్ణయించారు.అర్హులెవరు?ఈ పథకానికి వ్యక్తిగత రైతులు, రైతు ఉత్పత్తిదారుల సంస్థలు (FPO), స్వయం సహాయక సంఘాలు (SHG), జాయింట్ లయబిలిటీ గ్రూపులు (JLG), సహకార సంఘాలు, సెక్షన్-8 కంపెనీలు కూడా దరఖాస్తు చేసుకోవచ్చు.ఎన్ని గాడిదలు ఉండాలంటే..గాడిదల పెంపక యూనిట్కు అర్హత పొందాలంటే కనీసం 50 ఆడ గాడిదలు, 5 మగ గాడిదలతో ప్రాజెక్టు ఉండాలి. స్థానిక జాతులను సంరక్షించాలనే ఉద్దేశంతో ఈ పథకాన్ని దేశీయ గాడిద జాతులకు మాత్రమే ప్రభుత్వం వర్తింపజేస్తోంది.సబ్సిడీ విడుదల ఇలా..ఈ సబ్సిడీని రెండు విడతలుగా విడుదల చేస్తారు. ప్రాజెక్టుకు బ్యాంకు రుణం ఆమోదం పొందిన తర్వాత మొదటి విడతను విడుదల చేస్తారు. అనంతరం గాడిదల పెంపక కేంద్రం పూర్తయి, అధికారులు పరిశీలించి ధ్రువీకరించిన తర్వాత రెండో విడత సబ్సిడీని అందిస్తారు.దేశంలో గాడిదల సంఖ్య వేగంగా తగ్గిపోతున్న నేపథ్యంలో ఈ పథకాన్ని ప్రభుత్వం ప్రోత్సహిస్తోంది. 2019లో జరిగిన 20వ పశు జనాభా లెక్కల ప్రకారం దేశంలో సుమారు 1.23 లక్షల గాడిదలు మాత్రమే ఉన్నట్లు వెల్లడైంది. 2012తో పోలిస్తే ఇది దాదాపు 60 శాతం తగ్గుదలగా అధికారులు చెబుతున్నారు.ఒకప్పుడు గ్రామీణ రవాణా, నిర్మాణ పనుల్లో విస్తృతంగా ఉపయోగించిన గాడిదలకు యాంత్రీకరణ పెరగడంతో డిమాండ్ తగ్గింది. ఈ పరిస్థితిని మార్చేందుకు, స్థానిక జాతులను సంరక్షించేందుకు గాడిదల పెంపకాన్ని ప్రోత్సహిస్తున్నట్లు ప్రభుత్వం తెలిపింది. -

EPFO సేవల్లో మార్పులు.. ఇక అన్నీ ఆటోమేషన్లోనే!

సాక్షి, హైదరాబాద్: ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ ఆర్గనైజేషన్ (ఈపీఎఫ్ఓ) ద్వారా అందే సేవలను పూర్తిగా ఆటోమేషన్ పద్ధతిలో నిర్వహించాలని సెంట్రల్ బోర్డ్ ఆఫ్ ట్రస్టీస్ (సీబీటీ) నిర్ణయించింది. ఇందుకు ప్రతి చందాదారుడు తప్పనిసరిగా కేవైసీ సమర్పించాలని సూచించింది. అలా కేవైసీ సమర్పించిన వారికి ఈ సేవలన్నీ ఆటోమేషన్ పద్ధతిలో అందుతాయి.ఇకపై మాన్యువల్ విధానానికి తావు ఇవ్వొద్దని సీబీటీ నిర్ణయం తీసుకుంది. ఈ మేరకు కసరత్తు చేయాలని ఈపీఎఫ్ఓ యంత్రాంగాన్ని ఆదేశించింది. ఇటీవల ఢిల్లీలో కేంద్ర కార్మిక శాఖ మంత్రి మన్సుఖ్ మాండవీయ అధ్యక్షతన జరిగిన సీబీటీ సమావేశంలో పలు కీలక నిర్ణయాలు తీసుకున్నారు. చందాదారుల సంఖ్య వేగంగా పెరుగుతున్న తరుణంలో సేవలను వేగంగా అందించే లక్ష్యంతో డిజిటల్ రీఫార్మ్స్లో భాగంగా కేంద్ర ప్రభుత్వం చర్యలు చేపట్టింది.మానవ జోక్యం లేకుండా... క్లెయిమ్ ప్రాసెస్ను మానవ జోక్యం లేకుండా పూర్తి చేసే వ్యవస్థను ఈపీఎఫ్ఓ అభివృద్ధి చేస్తోంది. పూర్తిగా ఆటో సెటిల్మెంట్ విధానాన్ని విస్తరిస్తోంది. ఒక క్లెయిమ్ పరిష్కారానికి ఇదివరకు మాన్యువల్గా కాగితాల సమర్పణ, అధికారుల ఆమోదం లాంటివి ఉండేవి. ఇకపై అలాంటి జాప్యం లేకుండా ఆటోమేషన్ పద్ధతిలో క్లెయిమ్స్ ప్రాసెస్ చేస్తారు. ఇందుకోసం చందాదారుడు ఆధార్, బ్యాంకు కేవైసీ ధ్రువీకరణ ప్రక్రియ పూర్తి చేసి ఉండాలి.దీంతో మానవ ప్రమేయం లేకుండా సిస్టమ్ ఆధారంగానే క్లెయిమ్స్ సెటిల్ చేస్తారు. ఈ సందర్భంలోనే ఆన్లైన్ ట్రాకింగ్, ఎస్ఎంఎస్/ ఈ –మెయిల్ అప్డేట్ను మరింత పారదర్శకం చేయనున్నారు. ఇనాపరేటివ్ ఖాతాల నిర్వహణకు చెక్ పెట్టాలని సీబీటీ నిర్ణయం తీసుకుంది. రూ.1,000 కంటే తక్కువ బ్యాలెన్స్ ఉన్న ఈపీఎఫ్ ఖాతాలు, చాలాకాలంగా నిర్వహణ లేని వాటిని ఆటో–ఇనిషియేషన్ క్లెయిమ్ సెటిల్మెంట్ చేసేందుకు సీబీటీ నిర్ణయం తీసుకుంది.ఇలాంటి ఖాతాలు దాదాపు 3 లక్షలకు పైబడి ఉన్నాయి. ఆటో–ఇనిషియేషన్ క్లెయిమ్ సెటిల్మెంట్ విధానాన్ని పైలట్ పద్ధతిలో ప్రారంభించనుంది. చిన్న మొత్తాలున్న ఖాతాలు, ఏళ్ల తరబడి నిర్వహణ లేని ఖాతాలను స్వయంచాలకంగా గుర్తించి, సభ్యుల బ్యాంక్ వివరాలు సరైనవని నిర్ధారించుకొని ఆ నిధులను వెనక్కి ఇచ్చేస్తారు. దీంతో ఏటా వడ్డీ చెల్లింపులు, నిర్వహణ భారం తగ్గుతుంది. ఈడీఎల్ఐ పథకం అమలు కూడా మరింత వేగవంతం కానుంది.క్లెయిమ్స్ను వేగంగా పరిష్కరించేలా ప్రత్యేక సాంకేతికతను అభివృద్ధి చేస్తున్నారు. ప్రావిడెంట్ ఫండ్, పెన్షన్, ఇన్సూరెన్స్ విభాగాల మధ్య డేటా సమన్వయానికి చర్యలు చేపట్టనున్నారు. చందాదారులకు ఒకేచోట సేవలు అందేలా యూనిఫైడ్ పోర్టల్ అభివృద్ధికి నిర్ణయం తీసుకున్నారు. ఈ నిర్ణయం ఇదివరకే తీసుకోగా... పనుల ప్రగతి నివేదికపైనా సీబీటీ సమావేశంలో చర్చించారు.యూనివర్సల్ అకౌంట్ నంబర్ (యూఏఎన్) ఆధారంగా రికార్డుల నవీకరణ, పేరు, పుట్టిన తేదీ సవరణను సులభతరం చేయనున్నారు. దీంతోపాటు ఫిర్యాదుల పరిష్కార వ్యవస్థను మరింత కట్టుదిట్టం చేస్తారు. ఫిర్యాదుకు సంబంధించిన సమస్య పరిష్కారానికి నిర్దేశించిన గరిష్ట సమయం కంటే ముందే పరిష్కరించేలా సాంకేతికతను అభివృద్ధి చేస్తున్నారు. -

ఎక్కువ ఈఎంఐతో ఇల్లు కొంటున్నారా? ఎంత రిస్కో చూడండి..

సొంతిల్లు ప్రతి ఒక్కరికీ జీవిత కల. చాలా మంది హోమ్ లోన్ తీసుకుని తమ సొంతింటి ప్రయాణాన్ని మొదలు పెడుతుంటారు. అయితే సరైన ఆర్థిక ప్రణాళిక లేకుండా ఎంత పడితే అంత ఈఎంఐ (నెలసరి వాయిదా) పెట్టుకుని ఇల్లు కొనుక్కోవడం ఎంత రిస్కో ఓ చార్టర్డ్ అకౌంటెంట్ సోషల్ మీడియా ముందుకు తీసుకొచ్చారు.బెంగళూరులో ఒక వ్యక్తి కేవలం మూడు హోమ్ లోన్ ఈఎంఐలు చెల్లించకపోవడంతో తన రూ.1.2 కోట్ల విలువైన అపార్ట్మెంట్ను కోల్పోయిన సంఘటన చర్చనీయాంశమైంది. గృహ రుణాల్లో దాగి ఉన్న ఆర్థిక ప్రమాదాలపై అవగాహన కల్పించేందుకు చార్టర్డ్ అకౌంటెంట్ మీనాల్ గోయెల్ ఈ విషయాన్ని సోషల్ మీడియాలో పంచుకున్నారు.గోయెల్ వెల్లడించిన వివరాల ప్రకారం.. ఆమె పొరుగువారు స్థిరమైన ఉద్యోగం, స్థిరమైన ఆదాయం కలిగి ఉండి ప్రముఖ ప్రాంతంలో ఫ్లాట్ కొనుగోలు చేశారు. అయితే అక్టోబర్లో ఉద్యోగం కోల్పోవడంతో ఆర్థిక ఒత్తిడి మొదలైంది. జనవరి నాటికి వరుసగా మూడు ఈఎంఐలు చెల్లించలేకపోయారు. దీంతో బ్యాంకు సర్ఫాసి యాక్ట్ (SARFAESI Act) కింద రికవరీ చర్యలు ప్రారంభించింది.సర్ఫాసి చట్టం ప్రకారం బ్యాంకులు.. కోర్టు జోక్యం లేకుండానే బకాయిలను వసూలు చేసుకునే అధికారం కలిగి ఉంటాయి. నోటీసు జారీ చేసిన 60 రోజుల్లోపే ఆస్తిని రూ.95 లక్షలకు వేలం వేశారు. ఆ మొత్తంలో రూ.80 లక్షలు బకాయిలకు సర్దుబాటు కాగా, ఎనిమిదేళ్ల పాటు ఈఎంఐలు చెల్లించిన రుణగ్రహీత చేతికి కేవలం రూ.15 లక్షలు మాత్రమే మిగిలాయి.తుది ఈఎంఐ పూర్తయ్యే వరకు తనఖా పెట్టిన ఆస్తిపై పూర్తి హక్కులు రుణగ్రహీతకు ఉండవని గోయెల్ హెచ్చరించారు. ఆకస్మికంగా ఆదాయం ఆగిపోతే తీవ్ర పరిణామాలు ఎదురయ్యే అవకాశం ఉందని ఆమె పేర్కొన్నారు.ఆర్థిక ఇబ్బందులు ఎదురైనప్పుడు ముందుగానే బ్యాంకును సంప్రదించడం మంచిదని నిపుణులు సూచిస్తున్నారు. బలమైన క్రెడిట్ చరిత్ర ఉన్నవారికి రుణ పునర్వ్యవస్థీకరణ, కాలపరిమితి పొడిగింపు వంటి అవకాశాలు లభించవచ్చు. ముఖ్యంగా ఉద్యోగ నష్టం లేదా వైద్య అత్యవసర పరిస్థితుల్లో బ్యాంకులు సానుకూలంగా స్పందించే అవకాశం ఉంది.ఫైనాన్షియల్ ప్లానర్లు సాధారణంగా నెలవారీ ఈఎంఐలు ఆదాయంలో 40 శాతం మించకూడదని సూచిస్తున్నారు. అదనంగా అత్యవసర పరిస్థితుల్లో ప్రావిడెంట్ ఫండ్ నిధులను వినియోగించుకోవడం వంటి ప్రత్యామ్నాయాలను కూడా పరిశీలించవచ్చు. -

రూ.లక్షల బంగారం.. లాకర్లో సేఫేనా?

ఇటీవల బంగారం ధర భారీగా పెరిగిపోయింది. ఒక్క తులం (10 గ్రాములు) బంగారమే రూ.1.5 లక్షలు దాటిపోయింది. ఈ క్రమంలో బంగారు ఆభరణాల భద్రత గురించి ఆందోళనలు సైతం ఎక్కువయ్యాయి. బంగారు ఆభరణాలను బ్యాంకు లాకర్లో ఉంచితే పూర్తిగా సురక్షితం అని చాలామంది భావిస్తారు.నిజానికి, బ్యాంకు లాకర్లు బలమైన భౌతిక భద్రత అందించినప్పటికీ, ఆభరణాలు పోయినా లేదా దెబ్బతిన్నా పూర్తి ఆర్థిక రక్షణ ఇవ్వవు. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) మార్గదర్శకాల ప్రకారం.. లాకర్ విషయంలో బ్యాంకుల బాధ్యత పరిమితమైనదే. చాలా సందర్భాల్లో నష్టాన్ని కస్టమరే భరించాల్సి వస్తుంది.లాకర్లోని వస్తువులకు బీమా ఉంటుందా?లాకర్లో ఉంచిన ఆభరణాలకు బ్యాంకు బీమా చేస్తుందనేది ఒక పెద్ద అపోహ. వాస్తవానికి, లాకర్ కంటెంట్కు బ్యాంకులు ఎలాంటి బీమా ఇవ్వవు. దొంగతనం, అగ్నిప్రమాదం లేదా ఇతర కారణాల వల్ల ఆభరణాలు నష్టపోయినా, బ్యాంకు ఆటోమేటిక్గా పరిహారం చెల్లించాల్సిన అవసరం లేదు.భద్రతా వైఫల్యం, సిబ్బంది నిర్లక్ష్యం లేదా మోసం, లాకర్ నిర్వహణ లోపాలు వంటి సందర్భాల్లో మాత్రమే బ్యాంకు బాధ్యత వహిస్తుంది. బ్యాంకు తప్పిదం నిరూపితమైనా, పరిహారం మొత్తానికి పరిమితి ఉంటుంది. ఆర్బీఐ నియమాల ప్రకారం, బ్యాంకు చెల్లించే గరిష్ట పరిహారం వార్షిక లాకర్ అద్దెకు 100 రెట్లు మాత్రమే. ఉదాహరణకు మీ లాకర్ అద్దె సంవత్సరానికి రూ.4,000 అయితే, మీ ఆభరణాల విలువ ఎంత ఎక్కువైనా గరిష్ట పరిహారం రూ.4 లక్షలు మాత్రమే.వరదలు, భూకంపాలు, అగ్నిప్రమాదాలు వంటి ప్రకృతి వైపరీత్యాల వల్ల లాకర్కు నష్టం జరిగితే, బ్యాంకు నిర్లక్ష్యం నిరూపించబడనంత వరకు బ్యాంకు బాధ్యత వహించదు. అటువంటి పరిస్థితుల్లో మొత్తం ఆర్థిక నష్టం కస్టమరుదే.ప్రత్యేక ఆభరణాల బీమా అవసరంవిలువైన బంగారు ఆభరణాలకు ప్రత్యేక జ్యువెలరీ ఇన్సూరెన్స్ తీసుకోవాలని నిపుణులు సూచిస్తున్నారు. ఇలాంటి పాలసీలు సాధారణంగా దొంగతనం, అగ్నిప్రమాదం, డ్యామేజ్, బ్యాంకు లాకర్లో ఉన్నప్పుడూ జరిగే నష్టం వంటి వాటికి కవరేజ్ ఇస్తాయి.క్లెయిమ్ సులభంగా రావాలంటే..ఆభరణాల ఫోటోలు భద్రపరుచుకోండి. తాజా వాల్యుయేషన్ సర్టిఫికెట్లు దగ్గర ఉంచుకోండి. ఆభరణాలు లాకర్లో ఉన్నాయని బీమా కంపెనీకి తెలియజేయండి. ఆర్బీఐ ఆదేశాల ప్రకారం, ఇప్పుడు అన్ని బ్యాంకులు ప్రామాణిక లాకర్ ఒప్పందం అనుసరించాలి. మీరు సంతకం చేసిన అగ్రిమెంట్లో మీ హక్కులు, బ్యాంకు బాధ్యతలు, పరిహార నిబంధనలు స్పష్టంగా ఉన్నాయో లేదో తప్పకుండా పరిశీలించండి.బ్యాంకు లాకర్ భౌతిక భద్రతకు మంచి ఎంపికే కానీ, పూర్తి ఆర్థిక రక్షణ ఉండదు. పరిమిత బ్యాంకు బాధ్యతలు, ఆటోమేటిక్ ఇన్సూరెన్స్ లేకపోవడం వల్ల, లాకర్ + ఆభరణాల బీమా కలిపి ఉపయోగించడమే అత్యంత సురక్షితమైన మార్గం. -

ప్రతి ఇంట్లో లక్షాధికారి! ఈ ఎస్బీఐ స్కీమ్ గురించి తెలుసా?

ప్రతి కుటుంబం తమ ఆర్థిక స్థితిని మెరుగుపర్చుకోవాలని కోరుకుంటుంది. కానీ పెరుగుతున్న ఖర్చుల వల్ల భవిష్యత్ కోసం పొదుపు, పెట్టుబడులను చాలామంది నిర్లక్ష్యం చేస్తుంటారు. పెద్ద మొత్తంలో సంపద కూడబెట్టాలంటే అధిక జీతం లేదా ఒకేసారి భారీ పెట్టుబడి అవసరమనే అపోహ కూడా చాలామందిలో ఉంది. ఈ భావనకు భిన్నంగా, స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) తీసుకువచ్చిన ‘హర్ ఘర్ లఖ్పతి’ పథకం నిలుస్తోంది. నెలకు కేవలం రూ.610 పెట్టుబడితోనే రూ.1 లక్ష కార్పస్ ఎలా నిర్మించవచ్చో ఇప్పుడు చూద్దాం.ఏమిటీ ‘హర్ ఘర్ లఖ్పతి’ పథకం?ఇది ఎస్బీఐ అందిస్తున్న ప్రత్యేక రికరింగ్ డిపాజిట్ (RD) పథకం. ఇందులో ఖాతాదారులు ఎంచుకున్న కాలపరిమితి పాటు ప్రతి నెలా ఒక స్థిర మొత్తాన్ని డిపాజిట్ చేయాలి. గడువు పూర్తయ్యాక ఒకేసారి మొత్తం (అసలు + వడ్డీ) లభిస్తుంది. క్రమమైన పొదుపు అలవాటును పెంపొందించడం, ఆర్థిక ఒత్తిడి లేకుండా దీర్ఘకాలిక లక్ష్యాలను చేరుకోవడం ఈ పథకం ప్రధాన లక్ష్యం.ఈ ఆర్డీ పథకంలో మెచ్యూరిటీ వ్యవధి 3 నుంచి 10 సంవత్సరాల వరకు ఉంటుంది. పొదుపుదారులు తమ ఆదాయం, భవిష్యత్ ప్రణాళికలకు అనుగుణంగా కాలపరిమితిని ఎంచుకోవచ్చు.రూ.610తో రూ.1 లక్ష ఎలా?ఈ పథకంలోని 10 ఏళ్ల ప్లాన్ ప్రధాన ఆకర్షణగా నిలుస్తోంది. నెలకు రూ.610 చొప్పున పొదుపు చేస్తే, 10 సంవత్సరాల అనంతరం వడ్డీతో కలిపి సుమారు రూ.1 లక్ష కార్పస్ లభిస్తుంది. అంటే రోజుకు దాదాపు రూ.20 పొదుపు చేస్తే చాలు.. ఆరు అంకెల మొత్తాన్ని సాధించవచ్చు. ఈ కారణంగానే వేతనజీవులు, ఉద్యోగులు, కొత్తగా పొదుపు చేసేవాళ్లు, తక్కువ ఆదాయం కలిగినవారికి ఈ పథకం ఎంతో అనుకూలంగా మారింది.వడ్డీ రేట్లు ఎలా ఉంటాయంటే.. ‘హర్ ఘర్ లఖ్పతి’ ఆర్డీ పథకంపై వడ్డీ రేట్లు పెట్టుబడి కాలపరిమితి, పొదుపుదారు కేటగిరీపై ఆధారపడి ఉంటాయి. సాధారణ పౌరులకైతే 3–4 సంవత్సరాల కాలానికి గరిష్ఠంగా 6.55 శాతం, 5–10 సంవత్సరాల కాలానికైతే 6.30% వడ్డీ లభిస్తుంది.అదే సీనియర్ సిటిజన్లు అయితే 3–4 సంవత్సరాల కాలానికి గరిష్ఠంగా 7.05 శాతం, 5–10 సంవత్సరాల కాలానికి 6.80% వడ్డీ అందుకుంటారు. ఈ వడ్డీ రేట్లు ఎస్బీఐ నిర్ణయాల ప్రకారం కాలానుగుణంగా మారవచ్చు అన్నది గమనించాలి.తక్కువ కాలంలో లక్ష్యం చేరాలంటే?త్వరగా రూ.1 లక్ష కార్పస్ కావాలనుకునే వారు ఎక్కువ నెలవారీ చందాతో తక్కువ కాలాన్ని ఎంచుకోవచ్చు. 3 సంవత్సరాల్లో రూ.1 లక్ష కావాలంటే నెలకు సుమారు రూ.2,510, 5 సంవత్సరాల్లో రూ.1 లక్ష కావాలంటే నెలకు సుమారు రూ.1,420 పొదుపు చేయాల్సి ఉంటుంది.రూ.1 లక్ష కన్నా ఎక్కువ కావాలంటే..ఈ పథకం కేవలం రూ.1 లక్ష వరకే కాదు. పొదుపుదారులు రూ.2 లక్షలు, రూ.3 లక్షలు, రూ.4 లక్షలు వంటి అధిక లక్ష్యాలను కూడా ఎంచుకోవచ్చు. లక్ష్యం మొత్తాన్ని బట్టి నెలవారీ చందా ఆధారపడి ఉంటుంది. పిల్లల చదువు, వివాహ ఖర్చులు, అత్యవసర నిధి వంటి మధ్యకాలిక అవసరాలకు ఈ పథకం ఎంతో ఉపయోగకరంగా ఉంటుంది.ఎవరు అర్హులు?భారతీయ పౌరుడెవరైనా ఈ పథకంలో పెట్టుబడి పెట్టవచ్చు. ఖాతాను వ్యక్తిగతంగా లేదా ఉమ్మడిగా తెరవవచ్చు. తల్లిదండ్రులు పిల్లల పేరుపై కూడా ఆర్డీ ఖాతాను ప్రారంభించవచ్చు. 10 ఏళ్లు పైబడిన పిల్లలు తల్లిదండ్రుల మార్గదర్శకత్వంలో ఖాతా కలిగి ఉండవచ్చు. 10 ఏళ్లలోపు పిల్లల తరఫున తల్లిదండ్రులు లేదా చట్టబద్ధ సంరక్షకులు ఇందులో పొదుపు చేయొచ్చు. -

ఆన్లైన్లో కొన్న బంగారంపై లోన్ ఇస్తారా?

దైనందిన ఆర్థిక జీవనంలో మనకు అనేక అనుమానాలు, సందేహాలు ఉంటాయి. ఈ నేపథ్యంలో రియల్టీ, బ్యాంకింగ్, బంగారం, స్టాక్ మార్కెట్, మ్యూచువల్ ఫండ్స్, ఇన్సూరెన్స్.. ఇలా భిన్న అంశాలపై పాఠకులు అడిగిన ప్రశ్నలకు నిపుణుల ద్వారా సమాధానాలు అందిస్తోంది ‘సాక్షి బిజినెస్’..రియల్టీ..ఆదాయంతో పోల్చితే గృహ రుణంపై చెల్లించే ఈఎంఐ ఎంతవరకూ ఉండాలి?సాధారణంగా అయితే గృహరుణంపై చెల్లించే ఈఎంఐగా మీ ఆదాయంలో 30 శాతాన్ని మించకపోతే మంచిది. 35–40 శాతమైతే కాస్త రిస్కే. ఎందుకంటే నెలవారీ క్యాష్ ఫ్లో తక్కువగా ఉంటుంది. ఇక 40 శాతం దాటితే వద్దనే చెప్పాలి. ఇంటి ఖర్చులకు డబ్బులు మిగలటం చాలా కష్టమవుతుంది. మెడికల్, ఉద్యోగ ఎమర్జెన్సీలు తలెత్తితే మేనేజ్ చేయటం కష్టం. అధిక వడ్డీలకు అప్పులు చేసి ఇరుక్కుపోయే ప్రమాదముంటుంది. ఒకవేళ ఎక్కువ మంది సంపాదిస్తుంటే, 6–12 నెలల ఎమర్జెన్సీ నిధి చేతిలో ఉన్నపుడు, ఇతరత్రా రుణాలేవీ లేనప్పుడు మాత్రం 40 శాతానికి అటూ ఇటుగా ఉన్నా మేనేజ్ చేయొచ్చు.బ్యాంకింగ్..నా భార్యతో జాయింట్గా ఎఫ్డీలను ఓపెన్ చేయొ చ్చా? పన్ను ప్రయోజనాలు?ఇద్దరూ కలిసి ఫిక్స్డ్ డిపాజిట్లు ఓపెన్ చేయటానికి ఇబ్బందులుండవు. పన్ను ప్రయోజనాలు ఫస్ట్ హోల్డర్కే వర్తిస్తాయి. ఎఫ్డీ తెరిచేటపుడు దాన్ని విత్డ్రా చేయటం, రెన్యూవల్ చేయటం వంటి హక్కులు ఇద్దరిలో ఏ ఒక్కరికైనా ఉండేలా స్పష్టంగా పేర్కొనాలి. అలాకాని పక్షంలో ఫస్ట్ హోల్డర్కే ఆ హక్కులుంటాయి. తన మరణం తరువాతే మిగిలిన వ్యక్తికి వస్తాయి. ఇద్దరు కలిసి ఎఫ్డీ తెరిటేపుడు ఒకరు సీనియర్ సిటిజన్ అయితే వారినే ఫస్ట్ హోల్డర్గా పేర్కొంటే వడ్డీ కాస్త ఎక్కువ వస్తుంది. లేని పక్షంలో ఇద్దరిలో ఎవరు తక్కువ ట్యాక్స్ బ్రాకెట్లో ఉంటారో వారి పేరిట తెరిస్తే... వడ్డీపై పన్ను తక్కువ చెల్లించాల్సి వస్తుంది.బంగారంబంగారం ఆన్లైన్లో కొన్నాను. దీన్ని తనఖా పెట్టవచ్చా?ఆన్లైన్లో కాయిన్లు, ఆభరణాల రూపంలో కొంటే దాన్ని తనఖా పెట్టవచ్చు. స్వచ్ఛతకు సంబంధించిన కొన్ని నిబంధనలున్నాయి. వాటికి లోబడి బ్యాంకులు, ఎన్బీఎఫ్సీలు తనఖా పెట్టుకుంటాయి. ఒరిజినల్ బిల్లు తప్పనిసరిగా ఉండాలి. బంగారం 22 లేదా 24 క్యారెట్ల స్వచ్ఛతను కలిగి ఉండాలి. హాల్మార్క్ ఉంటే ఈజీగా అంగీకరిస్తారు. కొన్ని బ్యాంకులైతే ప్రయివేటు మింట్ల నుంచి వచి్చన కాయిన్లను 50 గ్రాములకన్నా ఎక్కువ తీసుకోవటం లేదు. అలాంటి పక్షంలో ముత్తూట్, మణప్పురం వంటి ఎన్బీఎఫ్సీలు బెటర్. మీకు బంగారంపై రుణం సత్వరం కావాలంటే ఎన్బీఎఫ్సీలే నయం. బ్యాంకులు నిబంధనల విషయంలో కఠినంగా ఉంటాయి.స్టాక్ మార్కెట్...ట్రేడింగ్ ఖాతా ఓపెన్ చేయడానికి నిబంధనలేంటి? సిబిల్ స్కోరు అవసరమా?ట్రేడింగ్ ఖాతా తెరవటానికి సిబిల్ స్కోరు అవసరం లేదు. కాకపోతే 18 ఏళ్లు నిండి ఉండాలి. పాన్ కార్డు, ఆధార్ నంబరు, బ్యాంకు ఖాతా, మొబైల్ నంబరు, ఈమెయిల్ ఉండాలి. షేర్లలో ఇన్వెస్ట్ చేయటం వరకూ పర్వాలేదు గానీ... ఎఫ్అండ్ఓ, కమోడిటీ–కరెన్సీ డెరివేటివ్స్లో ట్రేడింగ్ చేయాలంటే మాత్రం ఆదాయపు ధ్రువీకరణ పత్రం అవసరం. దీనికోసం ఐటీఆర్, 3 నెలల శాలరీ స్లిప్స్, బ్యాంక్ స్టేట్మెంట్, నెట్వర్త్ సర్టిఫికెట్ వంటివాటిలో ఏదైనా సరిపోతుంది. షేర్లను హోల్డ్ చేయడానికి డీమ్యాట్ ఖాతా తప్పనిసరి. మనకైతే మామూలు కేవైసీ సరిపోతుంది. ఎన్ఆర్ఐలకు ప్రత్యేక ఎన్ఆర్ఈ ఖాతా అవసరం.మ్యూచువల్ ఫండ్స్...సిప్లలో ఎంతశాతం రాబడిని ఆశించవచ్చు?సిప్లలో రాబడులనేవి అది ఏ తరహా ఫండ్.. ఎంతకాలం ఇన్వెస్ట్ చేశారన్నదానిపై ఆధారపడి ఉంటుంది. పదేళ్లకు మించి చూస్తే... లార్జ్క్యాప్ ఫండ్లు 10–012 శాతం, మిడ్ క్యాప్ ఈక్విటీ 12–15 శాతం, స్మాల్ క్యాప్ ఈక్విటీ 14–18 శాతం, హైబ్రిడ్ ఫండ్లు 8–10 శాతం, డెట్ ఫండ్లు 5–7 శాతం రాబడులను అందించిన పరిస్థితి ఉంది. సిప్లు కనీసం ఏడేళ్లకు పైబడి చేస్తేనే మంచి ఫలితాలొస్తాయి. స్వల్పకాలా నికైతే ఒకోసారి నెగెటివ్ రాబడులూ ఉండొచ్చు. మార్కెట్లలో ఎగుడుదిగుళ్లు సహజం. వాస్తవ రాబడులనేవి మార్కెట్ సైకిల్స్, మీరు ఎంచుకున్న ఫండ్ నాణ్యత, మీ క్రమశిక్షణపై ఆధారపడి ఉంటాయి. ముఖ్యంగా.. దీర్ఘకాలమైతేనే ‘సిప్’ చెయ్యండి.ఇన్సూరెన్స్హెల్త్ ఇన్సూరెన్స్కు టాప్–అప్ చేయించడం మంచిదేనా?హెల్త్ ఇన్సూరెన్స్ కవరేజీ తక్కువగా ఉందని భావిస్తే టాప్–అప్ మంచిదే. మీ అవసరాలు, బడ్జెట్ కూడా చూసుకోవాలి. టాప్–అప్ మీ ఇన్సూరెన్స్ మొత్తం సరిపోని పక్షంలో మాత్రమే అక్కరకొస్తుంది. అంటే మీకు రూ.5 లక్షల బీమా ఉందనుకుందాం. రూ.10 లక్షలకు టాప్–అప్ తీసుకుంటే... మీకు అవసరం వచి్చనపుడు రూ.5 లక్షలు పూర్తయిపోయాక ఈ టాప్ అప్ మొత్తం అక్కరకొస్తుంది. అందుకని మీకు ప్రస్తుత ఇన్సూరెన్స్ సరిపోదని భావిస్తున్నపుడే టాప్–అప్ వైపు చూడాలి. మీరు యువకులై ఉండి, మీకు కవరేజీ గనక రూ.10 లక్షల వరకూ ఉందనుకుందాం. అపుడు టాప్–అప్ అవసరం చాలా తక్కువపడుతుంది.మీ సందేహాలకూ నిపుణుల ద్వారా సమాధానాలు కావాలంటే business@sakshi.com కు మెయిల్ చేయండి. -

పోస్టాఫీసు పథకాలు.. కొత్త వడ్డీ రేట్లు

దేశంలో పోస్టాఫీసులు అనేక రకాల పొదుపు పథకాలను అందిస్తున్నాయి. తమ భవిష్యత్తును భద్రపరచుకోవడానికి చాలా మంది ఈ పథకాలలో పెట్టుబడులు పెడుతుంటారు. పోస్టాఫీసు స్కీముల్లో పొదుపు చేయడం వల్ల కలిగే ప్రయోజనం ఏమిటంటే, స్థిరమైన, కచ్చితమైన రాబడిని పొందుతారు. ఈ పథకాలకు ప్రభుత్వం ప్రతి త్రైమాసికంలో వడ్డీ రేట్లను ప్రకటిస్తుంది. అలాగే జనవరి-మార్చి త్రైమాసికానికి చిన్న పొదుపు పథకాలకు వడ్డీ రేట్లను ప్రభుత్వం ఇప్పటికే ప్రకటించింది.ఇండియా పోస్ట్ దేశంలోనే అత్యధిక స్థాయిలో చిన్న పొదుపు పథకాలను నిర్వహిస్తుంది. పోస్టాఫీసులో ప్రతి వర్గానికి పథకాలు ఉన్నాయి. మహిళలు, పిల్లలు, సీనియర్ సిటిజన్ల కోసం వివిధ పోస్టాఫీసు స్కీములు ఉన్నాయి. 2026 సంవత్సరానికి గానూ అందుబాటులో ఉన్న ఉత్తమ పోస్టాఫీస్ పొదుపు పథకాలు.. వాటికి లభించే వడ్డీ రాబడి గురించి తెలుసుకుందాం..సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) అనేది సీనియర్ సిటిజన్ల కోసం ప్రత్యేకంగా అందుబాటులో ఉన్న చిన్న పొదుపు పథకం. స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా, హెచ్డీఎఫ్సీ బ్యాంక్, ఐసీఐసీఐ బ్యాంక్ వంటి అన్ని అగ్రశ్రేణి బ్యాంకులు అందించే ఫిక్స్డ్ డిపాజిట్ వడ్డీ రేట్ల కంటే ఈ పథకంపై అధిక వడ్డీ లభిస్తుంది. ప్రస్తుతం 8.2 శాతం వడ్డీ రేటును ఈ పథకం అందిస్తోంది.సుకన్య సమృద్ధి యోజనసుకన్య సమృద్ధి యోజన (SSY) ఖాతా అనేది బాలికల కోసం ప్రత్యేక పొదుపు పథకం. బాలికల చదువు, భవిష్యత్తుకు భద్రత కల్పించడం కోసం ప్రభుత్వం ఈ పథకాన్ని ప్రారంభించింది. అప్పుడే పుట్టిన బాలిక దగ్గర నుంచి 10 ఏళ్ల వయస్సు వరకు అమ్మాయి పేరు మీద ఎస్ఎస్ వై ఖాతాను తెరవవచ్చు. ఈ పథకానికి ప్రస్తుత వడ్డీ రేటు 8.2 శాతంగా ఉంది.మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికేట్ పథకంమహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికేట్ (MSSC) అనేది మహిళలు, బాలికలు సురక్షితంగా పెట్టుబడి పెట్టేలా ప్రోత్సహించడానికి ఉద్దేశించిన పొదుపు కార్యక్రమం. పోస్టాఫీసులు, కొన్ని బ్యాంకుల్లో లభ్యమయ్యే ఈ పథకం స్థిర వడ్డీ ఆదాయంతోపాటు మూలధన సంరక్షణను అందిస్తుంది. రెండేళ్ల గరిష్ట కాల పరిమితితో ఉండే ఈ పథకాన్ని ప్రభుత్వం 2025 మార్చి 31తో నిలిపేసింది. అంతకుముందు ఖాతా తెరిచినవారికి ప్రస్తుతం 7.5 శాతం వడ్డీ లభిస్తోంది.నేషనల్ సేవింగ్స్ సర్టిఫికెట్నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC) అనేది దేశంలో మంచి ఆదరణ పొందిన, స్థిర-ఆదాయ పొదుపు పథకం. ఇది ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80 సి కింద కచ్చితమైన రాబడి, పన్ను ప్రయోజనాలను అందిస్తుంది. ప్రభుత్వం నేషనల్ సేవింగ్స్ సర్టిఫికెట్లపై వడ్డీ రేటును 7.7 శాతంగా ఉంచింది.పోస్ట్ ఆఫీస్ మంత్లీ ఇన్ కమ్ స్కీమ్పోస్ట్ ఆఫీస్ మంత్లీ ఇన్ కమ్ స్కీమ్ (POMIS) అనేది ఆర్థిక మంత్రిత్వ శాఖ ద్వారా గుర్తింపు పొందిన, ఆమోదించబడిన పెట్టుబడి పథకం. 7.4% వడ్డీ రేటుతో, ఇది అత్యధిక రాబడినిచ్చే పథకాలలో ఒకటి. ఈ పథకంలో వడ్డీ ఆదాయం నెలవారీగా చేతికొస్తుంది. -

బ్రాంచ్ లేని బ్యాంక్ అకౌంట్లు..

దేశంలో బ్యాంకింగ్ రంగం వేగంగా డిజిటల్ వైపు అడుగులు వేస్తోంది. బ్యాంక్ బ్రాంచ్కు వెళ్లకుండానే, పూర్తిగా ఆన్లైన్ ద్వారా ఖాతా తెరవగలిగే డిజిటల్ సేవింగ్స్ బ్యాంక్ ఖాతాలు ఇప్పుడు విస్తృతంగా అందుబాటులోకి వస్తున్నాయి. ఆధార్, పాన్ కార్డులు ఉంటే చాలు వీడియో-కేవైసీ సహాయంతో ఇంటి నుంచే ఖాతా ప్రారంభించే సౌకర్యాన్ని పలు బ్యాంకులు కల్పిస్తున్నాయి.ఏయే బ్యాంకులు అందిస్తున్నాయంటే..ప్రైవేట్, స్మాల్ ఫైనాన్స్ బ్యాంకులు ఈ డిజిటల్ సేవలను ప్రధానంగా అందిస్తున్నాయి. కోటక్ మహీంద్రా బ్యాంక్ తన కొటక్ 811 డిజిటల్ సేవింగ్స్ ఖాతా ద్వారా జీరో బ్యాలెన్స్ సౌకర్యాన్ని అందిస్తోంది. అలాగే యాక్సిస్ బ్యాంక్, యెస్ బ్యాంక్, ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్, ఇండస్ఇండ్ బ్యాంక్ వంటి బ్యాంకులు కూడా పేపర్లెస్, బ్రాంచ్లెస్ ఖాతాలను అందుబాటులోకి తెచ్చాయి.ఇదే విధంగా ఏయూ స్మాల్ ఫైనాన్స్ బ్యాంక్ వంటి బ్యాంకులు మొబైల్ యాప్ ఆధారంగా డిజిటల్ ఖాతా ప్రారంభించే అవకాశాన్ని కల్పిస్తున్నాయి. ఈ ఖాతాల ద్వారా యూపీఐ, ఐఎంపీఎస్, నెఫ్ట్, ఇంటర్నెట్ బ్యాంకింగ్, వర్చువల్ డెబిట్ కార్డ్ వంటి సౌకర్యాలు అందుబాటులో ఉంటున్నాయి.అంతేకాకుండా ఎయిర్టెల్ పేమెంట్స్ బ్యాంక్ వంటి పేమెంట్స్ బ్యాంకులు కూడా డిజిటల్ సేవింగ్స్ ఖాతాలను అందిస్తున్నాయి. అయితే వీటిపై డిపాజిట్ పరిమితులు ఉండటంతో, వీటిని సంప్రదాయ బ్యాంక్ ఖాతాలకు పూర్తి ప్రత్యామ్నాయంగా పరిగణించలేము.రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) కూడా బేసిక్ సేవింగ్స్ బ్యాంక్ డిపాజిట్ అకౌంట్స్ (BSBDA)కు డిజిటల్ సదుపాయాలను ప్రోత్సహిస్తూ, ఆర్థిక చేరికను మరింత విస్తరించేందుకు చర్యలు తీసుకుంటోంది.డిజిటల్ బ్యాంకింగ్ వల్ల గ్రామీణ ప్రాంతాలు, యువత, ఉద్యోగుల్లో బ్యాంకింగ్ వినియోగం మరింత పెరిగే అవకాశం ఉంది. అదే సమయంలో ఆన్లైన్ మోసాల పట్ల కూడా కస్టమర్లు జాగ్రత్తలు వహించాచాలని బ్యాంకులు సూచిస్తున్నాయి. -

ఒకే ఒక్క రూల్.. ఎంతో మందిని ‘రిచ్’ చేసింది!

ఒకే ఒక్క రూల్.. ప్రపంచ మార్కెట్లను ఎన్నో ఏళ్లుగా ఏలుతోంది. సగటు ఇన్వెస్టర్లు ధనవంతులు అయ్యేందుకు రామ బాణంలా పనిచేస్తూ వస్తోంది. అదే వారెన్ బఫెట్ ప్రతిపాదించిన 90/10 పెట్టుబడి వ్యూహం. వ్యక్తిగత మదుపరులకు అందుబాటులో ఉన్న అత్యంత సరళమైన, ప్రభావవంతమైన విధానాలలో ఒకటిగా ఇది నిలిచింది. అధిక రుసుములు, అనవసరమైన సంక్లిష్టతను నివారిస్తూ, దీర్ఘకాలంలో అమెరికన్ ఆర్థిక వ్యవస్థ వృద్ధి నుంచి లాభపడేందుకు సగటు మదుపరులకు సహాయపడాలనే ఉద్దేశంతో బఫెట్ ఈ నియమాన్ని సూచించారు.మార్కెట్ను అంచనా వేయడంలో చాలా మంది యాక్టివ్ ఫండ్ మేనేజర్లు విఫలమవుతున్నారని చాలా కాలంగా విమర్శిస్తూ వచ్చిన బఫెట్.. చారిత్రక మార్కెట్ డేటా, సహనం, కాంపౌండింగ్ శక్తిపై ఆధారపడేలా పెట్టుబడి ప్యూహాన్ని ప్రతిపాదించారు. 90/10 వ్యూహం పెట్టుబడిదారులకు వృద్ధిని గరిష్టంగా పొందే అవకాశం ఇస్తూనే, చిన్న భద్రతా వలయాన్ని కూడా కల్పిస్తుంది. తక్కువ నిర్వహణ, దీర్ఘకాలికంగా నిలకడైన, అమలు సాధ్యమైన వ్యూహంగా దీన్ని రూపొందించారు.ఏమిటీ 90/10 రూల్?మదుపరులు పెట్టే పెట్టుబడుల్లో 90 శాతం తక్కువ ఖర్చుతో కూడిన ఎస్& పి 500 ఇండెక్స్ ఫండ్లో మిగిలిన 10 శాతం స్వల్పకాలిక అమెరికా ప్రభుత్వ ట్రెజరీ బిల్లుల్లో ఇన్వెస్ట్ చేయాలనేది ఈ నియమం సారాంశం.బఫెట్ 2013లో తన బెర్క్ షైర్ హాత్వే వాటాదారులకు రాసిన లేఖలో ఈ నియమాన్ని మొదటిసారిగా బహిరంగంగా వివరించారు. బెంజమిన్ గ్రాహం బోధనలను ఆధారంగా తీసుకుని, చాలా మంది వ్యక్తిగత మదుపరులకు స్టాక్స్ను లోతుగా విశ్లేషించే సమయం లేదా నైపుణ్యం ఉండదని ఆయన స్పష్టం చేశారు. గెలుపు గుర్రాల్లాంటి స్టాక్స్ను ఎంచుకోవడానికి ప్రయత్నించడంకన్నా, విస్తృత మార్కెట్లో పెట్టుబడి పెట్టడం మెరుగైన మార్గం అనేది బఫెట్ అభిప్రాయం.తన భార్య కోసం ఏర్పాటు చేసిన ట్రస్ట్కు సంబంధించిన పెట్టుబడులకు కూడా ఇదే సూత్రాన్ని పాటించారు బఫెట్. దీంతో ఈ వ్యూహంపై ఇన్వెస్టర్లకు నమ్మకం మరింత బలపడింది.బఫెట్ లాజిక్ ఇదే..కాలక్రమేణా అమెరికన్ వ్యాపార రంగం పెరుగుతుందనేది బఫెట్ నమ్మకం. ఆ వృద్ధిని సంపూర్ణంగా పొందాలంటే విస్తృత మార్కెట్ బహిర్గతం అవసరం. అధిక ఫీజులు, భావోద్వేగ నిర్ణయాలు, తప్పుడు టైమింగ్ వంటి అంశాలు మదుపరుల రాబడులను తగ్గిస్తాయి. ఇండెక్స్ ఫండ్లు ఈ సమస్యలను సమర్థవంతంగా పరిష్కరిస్తాయి.బఫెట్ తరచూ చెప్పే మాట ఒక్కటే ‘చిన్నపాటి ఫీజులు కూడా దీర్ఘకాలంలో భారీ నష్టాలకు దారి తీస్తాయి.’ప్రయోజనాలు.. పరిమితులు90/10 వ్యూహం అనేక స్పష్టమైన ప్రయోజనాలను అందిస్తుంది. ఎస్&పీ 500 దాదాపు ఒక శతాబ్దంలో స్థిరమైన వృద్ధిని అందించిందని దీర్ఘకాలిక డేటా చూపిస్తోంది. దాని విస్తృత వైవిధ్యం.. అధిక ఈక్విటీ కేటాయింపుతో వచ్చే రిస్క్ను కూడా పరిమితం చేస్తుంది. తక్కువ నిర్వహణ రుసుములు కాంపౌండింగ్ను మరింత పెంచుతాయి. కాలక్రమేణా పోర్ట్ ఫోలియోకు వేలాది డాలర్లను జోడిస్తాయి.అయితే ఈక్విటీలకు 90 శాతం కేటాయింపు అందరికీ తగినది కాదని విమర్శకులు గమనించారు. ఇది పదవీ విరమణ చేసిన వారికి లేదా రిస్క్ సహనం తక్కువ ఉన్నవారికి దూకుడుగా ఉండవచ్చు. -

Rupee fall: జీతం తగ్గుతుందా.. EMI పెరుగుతుందా?

భారత కరెన్సీ రూపాయి విలువ రోజురోజుకీ బలహీనపడుతోంది.. డాలర్ మారకంలో భారత రూపాయి చరిత్రలోనే కనిష్ఠ స్థాయికి చేరడంతో సామాన్య కుటుంబాల ఆర్థిక పరిస్థితిపై ప్రభావం చూపే అంశాలపై ఆందోళన పెరుగుతోంది. ముఖ్యంగా జీతాలు, ఈఎంఐలు (EMIs), రోజువారీ ఖర్చులు అన్నీ ఒకేసారి ఒత్తిడిలో పడుతున్నాయి.ఈఎంఐలపై ప్రభావం ఇలా..రూపాయి విలువ పడిపోతే లోన్లపై ప్రభావం రెండు విధాలుగా కనిపిస్తుంది.విదేశీ కరెన్సీ లోన్లుడాలర్లు లేదా ఇతర విదేశీ కరెన్సీలో లోన్ తీసుకున్నవారికి నేరుగా దెబ్బ పడుతుంది. ఉదాహరణకు డాలర్ ధర రూ.80 నుంచి రూ.90కి పెరిగితే, రీపేమెంట్ భారం సుమారు 12.5 శాతం పెరుగుతుంది.దేశీయ లోన్లుఇక్కడ ప్రభావం పరోక్షంగా ఉంటుంది. రూపాయి బలహీనపడటంతో దిగుమతుల ఖర్చు పెరుగుతుంది. ఫలితంగా ఇంధనం, మందులు, ఎలక్ట్రానిక్స్ ధరలు పెరిగి ద్రవ్యోల్బణం పెరుగుతుంది. దీనిని నియంత్రించేందుకు ఆర్బీఐ వడ్డీ రేట్లు పెంచితే, ఫ్లోటింగ్ రేట్ లోన్ల ఈఎంఐలు పెరుగుతాయి.ఉదాహరణకు మీరు రూ.50 లక్షల హోం లోన్ తీసుకున్నారనుకోండి.. 20 ఏళ్లు టెన్యూర్, 8% వడ్డీతో ప్రస్తుతం ఈఎంఐ సుమారు రూ.41,045 గా ఉంటే వడ్డీ రేటు 0.5% పెరిగితే ఈఎంఐ రూ.42,366కి చేరుతుంది. అంటే నెలకు రూ.1,321 అదనపు భారం. మొత్తం కాలంలో రూ.3.17 లక్షలు అదనంగా చెల్లించాల్సి వస్తుందన్న మాట.జీతాలపై రూపాయి ప్రభావంరూపాయి పతనం వల్ల జీతాలు వెంటనే తగ్గవు కానీ సమస్య అక్కడే మొదలవుతుంది.ప్రైవేట్ ఉద్యోగులకుకంపెనీల ఖర్చులు పెరగడంతో ఇంక్రిమెంట్లు ఆలస్యం కావచ్చు.కొత్త నియామకాలు తగ్గే అవకాశంకొన్నిచోట్ల బోనసులు, వేరియబుల్ పే తగ్గవచ్చుఐటీ, ఎగుమతి రంగాలలోని డాలర్లలో ఆదాయం వచ్చే కంపెనీలకు కొంత లాభం ఉన్నా, ఆ ప్రయోజనం ఉద్యోగుల జీతాల పెంపులోకి వెంటనే రావడం కష్టంప్రభుత్వ ఉద్యోగులకుజీతాలు స్థిరంగానే ఉన్నా, ద్రవ్యోల్బణం పెరగడం వల్ల జీతం విలువ తగ్గినట్లే అవుతుంది. డీఏ పెంపు ఆలస్యమైతే భారమవుతుంది.రూపాయి పతనం అంటే కేవలం ఎగుమతులు–దిగుమతుల సమస్య కాదు. ఇది జీతం విలువను తగ్గించి, ఈఎంఐ భారం పెంచి, కుటుంబ బడ్జెట్ను కుదించే నిశ్చబ్ద దెబ్బ. నేరుగా అయినా, పరోక్షంగా అయినా సామాన్యుడిపై ప్రభావం తప్పదు. -

మరింత పెరగనున్న వైద్య ఖర్చులు

కొత్త సంవత్సరం వస్తోంది. ఉద్యోగులు వచ్చే ఏడాది ఆరోగ్య విషయంలో మరింత జాగ్రత్తగా ఉండాల్సిన అవసరం ఉంది. ఎందుకంటే నూతన సంవత్సరం మరింత ఖరీదైన వైద్య ఖర్చుల భారాన్ని కూడా మోసుకొస్తోంది. దేశంలో ఉద్యోగుల ఆరోగ్య సంరక్షణ ఖర్చులు 2026లో 11.5% పెరుగుతాయని అయోన్ గ్లోబల్ మెడికల్ ట్రెండ్ రేట్స్ రిపోర్ట్ తెలిపింది.వైద్య ఖర్చుల పెరుగుదల 2025లో ఉన్న 13% కంటే కొత్త ఏడాదిలో తక్కువే అయినప్పటికీ దేశ వైద్య సంబంధ ద్రవ్యోల్బణం ప్రపంచ సగటు 9.8% కంటే ఎక్కువగా ఉంది. హృదయ సంబంధ వ్యాధులు, జీర్ణశయ రుగ్మతలు, క్యాన్సర్ వంటివి వైద్య ఖర్చులను మరింత పెంచుతాయని నివేదిక హైలైట్ చేస్తోంది. రక్తపోటు, అధిక కొలెస్ట్రాల్, పోషకాహారలేమి వంటి కారకాలు ఖర్చుల భారం పెరుగుదలకు దోహదం చేస్తున్నాయని అభిప్రాయపడింది.వైద్య ఖర్చులు ఎందుకు పెరుగుతున్నాయంటే..ఇటీవల కాలంలో వైద్య సాంకేతికతల్లో అత్యంత పురోగతి వచ్చింది. కొత్త కొత్త వైద్య చికిత్సలు అందుబాటులోకి వచ్చాయి. అధునాతన రొబోటిక్స్, ఏఐ టెక్నాలజీని వైద్య చికిత్సల్లో వినియోగిస్తున్నారు.ప్రాణాంతకమైన అనేక జబ్బులకు ఇటీవల నూతన ఔషధాలు కనుగొంటున్నారు. సాధారణంగా ఇవి అత్యంత ఖరీదైనవిగా ఉంటున్నాయి.దీర్ఘకాలిక వ్యాధుల చికిత్సకు డిమాండ్ పెరుగుతోంది. అయితే ఆస్థాయిలో నాణ్యమైన ఆసుపత్రులు, నైపుణ్యం కలిగిన వైద్య నిపుణులు ఉండటం లేదు. దీంతో మరింత ఖర్చు చేయాల్సి వస్తోంది.పెరుగుతున్న వైద్య ఖర్చుల నుంచి రక్షించుకోవడానికి చాలా మంది ఉద్యోగులు వైద్య బీమాను ఆశ్రయిస్తుంటారు. అయితే వాటిలో ఇటీవల క్లెయిమ్లు పెరగడంతో ఇన్సూరెన్స్ కంపెనీలు ప్రీమియంలను పెంచేస్తున్నాయి. -

అంత క్యాష్ కనిపించిందా.. కొరడానే!

దేశంలో బ్యాంకింగ్ వ్యవస్థను మరింత పారదర్శకంగా మార్చే ప్రయత్నంలో భాగంగా కేంద్ర ప్రభుత్వం నగదు లావాదేవీలపై కఠినమైన కొత్త నిబంధనలు అమలు చేయనుంది. ఈ మార్పులు వ్యక్తులు కానీ, వ్యాపార సంస్థలు కానీ నిర్వహించే రోజువారీ నగదు ప్రవాహంపై గణనీయమైన ప్రభావం చూపనున్నాయి.కొత్త నిబంధనల ప్రకారం, లెక్కల్లో చూపని నగదుపై జరిమానాలు, సర్ఛార్జీలు, సెస్సులు కలిసి మొత్తం 84% వరకు పన్ను భారం పడే అవకాశం ఉందని ఇన్వెస్ట్మెంట్ బ్యాంకర్ సార్థక్ అహుజా లింక్డ్ఇన్ పోస్ట్లో వెల్లడించారు.అహుజా పేర్కొన్నట్లుగా, ఆదాయపు పన్ను శాఖ సోదాలు లేదా స్వాధీనం సందర్భాల్లో వ్యక్తి వద్ద లెక్కలు లేని నగదు పట్టుబడితే ఈ అధిక పన్ను రేటు వర్తిస్తుంది. ప్రభుత్వం తీసుకువస్తున్న కొత్త మార్పుల నేపథ్యంలో ఇటు వ్యక్తులతోపాటు వ్యాపార సంస్థలు నగదు వినియోగంపై మరింత జాగ్రత్తగా ఉండాల్సిన అవసరం ఉందని ఆయన సూచించారు.కొత్త నిబంధనలు ఇవే..కొత్త నియమాల ప్రకారం, బ్యాంకులు, ఆర్థిక సంస్థలు పెద్ద మొత్తాల నగదు లావాదేవీలను నిశితంగా పర్యవేక్షించనున్నాయి.ఒక ఆర్థిక సంవత్సరంలో రూ. 10 లక్షలకు పైగా నగదు ఉపసంహరణ జరిగితే, బ్యాంకులు ఆ వివరాలను ఆదాయపు పన్ను శాఖకు నివేదిస్తాయి.రూ. 20 లక్షలకు పైగా ఉపసంహరణ జరిగితే, బ్యాంకులు తక్షణమే టీడీఎస్ (TDS) కట్ చేస్తాయి.తరచుగా పెద్ద మొత్తాల నగదు ఉపసంహరణలు జరిగితే, వాటి మూలం అనుమానాస్పదంగా కనిపిస్తే, ఆదాయపు పన్ను శాఖ సోదాలు లేదా జప్తు చర్యలు కూడా ప్రారంభించవచ్చు.వీటికి 100% జరిమానా తప్పదుకొన్ని ప్రత్యేక నగదు లావాదేవీలపై ఇకపై 100 శాతం జరిమానా వర్తించనుంది. అటువంటి లావాదేవీలు ఇవే..స్థిరాస్తి విక్రయం సమయంలో రూ. 20,000 కంటే ఎక్కువ నగదు స్వీకరిస్తే, ఆ మొత్తంపైనే 100% జరిమానా ఉంటుంది.ఒకే రోజులో ఒక కస్టమర్ నుండి రూ. 2 లక్షలకు పైగా నగదు అందుకుంటే ఆ మొత్తంపైనే జరిమానా విధిస్తారు.వ్యక్తులు నగదు రూపంలో రుణాలు పొందడం ఇకపై పూర్తిగా నిషేధం. దీనిని ఉల్లంఘిస్తే రుణ మొత్తం అంతటిపై 100% జరిమానా పడుతుంది.ఈ జాగ్రత్తలు అవసరంప్రభుత్వం కట్టుదిట్టమైన నగదు నియంత్రణ వ్యవస్థను నెలకొల్పుతున్న నేపథ్యంలో ఈ జాగ్రత్తలు అవసరంపెద్ద మొత్తాల నగదు లావాదేవీలు తప్పకుండా బ్యాంకింగ్ ఛానళ్ల ద్వారా జరపాలి.నగదు రసీదులు స్పష్టమైన ఆధారాలతో ఉండాలి.అక్రమ, లెక్కల్లో లేని నగదు ఖచ్చితంగా గణనీయమైన పన్ను భారం, జరిమానాలు తెచ్చిపెడుతుంది. -

Income Tax: అక్విజిషన్ డేటు V/S రిజిస్ట్రేషన్ డేటు

ఎన్నో స్థిరాస్తుల క్రయవిక్రయాల్లో ఇదొక సమస్య. ఈ విషయంలో ఎన్నో వివాదాస్పదమైన చర్చలు, సంభాషణలు జరిగాయి. స్థిరాస్తి క్రయవిక్రయాల్లో సబ్రిజిస్ట్రార్ కార్యాలయాల్లో రిజిస్ట్రేషన్ కంపల్సరీ. చట్టరీత్యా చెయ్యాలి. అలా చేసిన తర్వాతే కొనుక్కునే వారికి హక్కు ఏర్పడుతుంది. అందుకని రిజిస్ట్రేషన్ డేటునే ప్రాతిపదికగా తీసుకుంటారు. రిజిస్ట్రేషన్ తేదీ నాడే హక్కు సంక్రమిస్తుంది. హోల్డింగ్ పీరియడ్.. అంటే ఆ సదరు ఆస్తి ఎన్నాళ్ల నుంచి ఆ వ్యక్తి వద్ద ఉంది అనేది. కొన్న తేదీ అలాగే అమ్మిన తేదీ .. ఈ రెండూ కూడా ఒప్పందం/అగ్రిమెంట్/డీడ్ ప్రకారం రిజిస్ట్రేషన్ తేదీలే. ఈ మధ్య వ్యవధిని హోల్డింగ్ పీరియడ్ అంటారు. ఇక కొనుగోలు తేదీ నుంచి అమ్మకపు తేదీల మధ్య వ్యవధి .. దీన్ని నిర్ణయించడానికి రిజిస్ట్రేషన్ తేదీనే ప్రాతిపదికగా తీసుకుంటారు. ఈ హోల్డింగ్ పీరియడ్.. స్థిరాస్తి క్రయ, విక్రయాల్లో 2 సంవత్సరాలు దాటితే దీర్ఘకాలికం. రెండు సంవత్సరాల కన్నా తక్కువ ఉంటే స్వల్పకాలికం అంటారు. దీర్ఘకాలికం అయితే ఒక రకమైన పన్ను రేటు ఉంటుంది. (రెసిడెంటుకి 20 శాతం, నాన్ రెసిడెంటుకి 12.5 శాతం) స్వల్పకాలికం అయితే, ఇతర ఆదాయాలతో కలిసి శ్లాబుల ప్రకారం రేట్లు విధిస్తారు. హోల్డింగ్ పీరియడ్ కాకుండా కాస్ట్ ఆఫ్ ఇండెక్సింగ్ లెక్కించడానికి అక్విజిషన్ డేటును ప్రాతిపదికగా తీసుకుంటారు.ఈ మేరకు ఎన్నో ట్రిబ్యునల్స్, కోర్టులు కూడా రూలింగ్ ఇచ్చాయి. వీటి సారాంశం ఏమిటంటే .. కొన్న వ్యక్తి మొత్తం ప్రతిఫలం చెల్లించి, ఆ ఆస్తిని తీసుకుని అనుభవిస్తున్నారు. అనుభవించడం అంటే తాను ఆ ఇంట్లో ఉండటం గానీ లేదా అద్దెకి ఇచ్చి.. ఆ అద్దెని ఇన్కం ట్యాక్స్ లెక్కల్లో చూపించినట్లయితే గానీ అని అర్థం. అయితే, ఏదో ఒక కారణం వల్ల రిజిస్ట్రేషన్ జరగలేదు. రిజిస్ట్రేషన్ పెండింగ్లో పడింది. అలాంటప్పుడు అలాట్మెంట్నే పరిగనలోకి తీసుకుంటారు. సుప్రీం కోర్టు: సీఐటీ వర్సెస్ ఘన్శ్యామ్ 2009 రాజస్తాన్ హైకోర్టు: సీఐటీ వర్సెస్ రుక్మిణీ దేవి 2010.పైన చెప్పిన కేసుల్లో ఈ విషయాన్ని నిర్ధారించారు. వీటి సారాంశం ఏమిటంటే ఏ తేదీన అయితే స్వాధీనపర్చుకున్నారో, అంటే డేట్ ఆఫ్ అక్విజిషన్, ఆ తేదీనే రిజి్రస్టేషన్ తేదీగా పరిగణిస్తారు. కాబట్టి డేట్ ఆఫ్ అక్విజిషన్ ముఖ్యం. ఇక అలాట్మెంట్ డేట్ వేరు. ముఖ్యంగా సొసైటీల్లో, డెవలప్మెంట్ అథారిటీపరంగా ఎన్నెన్నో సమస్యలు ఉత్పన్నమవుతుంటాయి. ఫలితంగా అలాట్మెంట్ జరుగుతుంది.. అక్విజిషన్ కూడా జరుగుతుంది.. కానీ న్యాయపరమైన చిక్కులు, కోర్టు లిటిగేషన్స్ వల్ల చట్టపరంగా జరగాల్సిన రిజిస్ట్రేషన్ సంవత్సరాల తరబడి వాయిదా అవుతుంది. బేరసారాలు జరిగి, అగ్రిమెంటు ప్రకారం ప్రతిఫలం ఇచ్చి అక్వైర్ (acquire) చేసుకున్నా, రిజి్రస్టేషన్ ప్రక్రియ ఆగిపోతుంది. పెండింగ్ పడిపోతుంది. ఇదొక సాంకేతిక సమస్య తప్ప న్యాయపరమైనది లేదా హక్కులపరమైన సమస్య కాదు.అందుకని హోల్డింగ్ పీరియడ్కి, కాస్ట్ ఆఫ్ ఇండెక్సింగ్కి డేట్ ఆఫ్ అక్విజిషన్నే ప్రాతిపదికగా తీసుకుంటారు. క్రయవిక్రయాలు చేసే ముందు, లింక్ డాక్యుమెంట్లు, దస్తావేజులను క్షుణ్నంగా చదవాలి. అప్పుడే ముందడుగు వేయాలి. మరొక జాగ్రత్త. సేల్ డీడ్లో మార్కెట్ విలువను ప్రస్తావిస్తారు. ప్రతిఫలం కన్నా మార్కెట్ విలువ ఎక్కువ ఉంటే, మార్కెట్ విలువనే అమ్మకపు విలువగా తీసుకుంటారు. తగిన జాగ్రత్త వహించండి. -

పసిడి ధర మరింత పెరుగుతుందా?

బంగారం ధర ఇప్పటికే బాగా పెరిగింది. ఇంకా పెరుగుతుందా? – శ్రావణి అద్దంకిబంగారం ధరలు అదే పనిగా ర్యాలీ చేస్తుండం తప్పకుండా ఆకర్షిస్తుంది. అవును బంగారం ధరలు ఇటీవలి కాలంలో గణనీయమైన రాబడిని ఇచ్చాయి. కానీ, ఇంకెంత పెరుగుతుందన్నది సమాధానం లేని ప్రశ్నే అవుతుంది. ఏ అసెట్ క్లాస్కు అయినా ఇదే వర్తిస్తుంది. కనుక దీనికి బదులు మీ పెట్టుబడుల్లో బంగారాన్ని చేర్చుకోవడం వల్ల ఒనగూరే ప్రయోజనాలనే పరిగణనలోకి తీసుకోవాలి. అనిశ్చితుల్లో బంగారం మంచి పనితీరు చూపిస్తుంటుంది.ద్రవ్యోల్బణం పెరిగినప్పుడు, భౌగోళిక రాజకీయ ఉద్రిక్తతల సమయంలో లేదా ఈక్విటీ మార్కెట్లు ఆటుపోట్లను ఎదుర్కొంటున్న తరుణంలో బంగారం ధరలు పెరుగుతుంటాయి. అలాంటి అనిశి్చతులన్నీ సర్దుకుని, ఆర్థిక వ్యవస్థలు మంచి పనితీరు చూపిస్తుంటే అప్పుడు బంగారం పనితీరు పరిమితం అవుతుంది. గత 15 ఏళ్లలో బంగారం ఏటా 10 శాతం రాబడిని అందించింది. వివిధ రంగాలు, పరిమాణంతో కూడిన కంపెనీల్లో ఇన్వెస్ట్ చేసే ఫ్లెక్సీక్యాప్ ఫండ్స్ ఇదే కాలంలో ఏటా ఇచ్చిన రాబడి 12 శాతంగా ఉంది.రాబడిలో వ్యత్యాసం స్వల్పమే అయినప్పటికీ దీర్ఘకాలంలో కాంపౌండింగ్ కారణంగా చెప్పుకోతగ్గంత అదనపు నిధి సమకూరుతుంది. ఈక్విటీలు అన్నవి వ్యాపారాల్లో వాటాలను అందిస్తాయి. అవి సంపదకు వీలు కల్పిస్తాయి. బంగారం కేవలం నిల్వ ఉంచుకునే సాధనమే. కనుక ఇన్వెస్టర్లు తమ ప్రాధాన్యతలకు అనుగుణంగా మొత్తం పెట్టుబడుల్లో 10 శాతం వరకు బంగారానికి కేటాయించుకోవచ్చు. నేను ప్రతి నెలా రూ.45,000 చొప్పున ఆరేళ్లపాటు పెట్టుబడి పెట్టాలని నిర్ణయించుకున్నాను. ఈ మొత్తాన్ని ఈక్విటీ మ్యూచువల్ ఫండ్స్ లేదా డెట్ మ్యూచువల్ ఫండ్స్లో వేటిల్లో ఇన్వెస్ట్ చేసుకోవాలి? – దీపక్పెట్టుబడిలో తక్కువ రిస్క్ కోరుకునే వారు 50 శాతాన్ని డెట్ సాధనాల్లో ఇన్వెస్ట్ చేసుకోవాలి. దీనివల్ల పెట్టుబడికి రిస్క్ ఉండదు. మిగిలిన 50 శాతాన్ని వృద్ధి కోసం ఈక్విటీలకు కేటాయించుకోవాలి. డెట్ విషయంలో షార్ట్ డ్యురేషన్ ఫండ్స్ లేదా టార్గెట్ మెచ్యూరిటీ ఫండ్స్ను ఎంపిక చేసుకోవచ్చు. ఈక్విటీల్లో లార్జ్క్యాప్ ఫండ్స్ లేదా లో కాస్ట్ ఇండెక్స్ ఫండ్స్ నుంచి ఎంపిక చేసుకోవాలి. ఒకవేళ అధిక రిస్క్ తీసుకునేట్టు అయితే.. ఈక్విటీలకు 65 శాతం నుంచి 80 శాతం, మిగిలిన మొత్తాన్ని డెట్ సాధనాలకు కేటాయించుకోవాలి.సమాధానాలు:: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

Income Tax: నోటీసులా... నోటీసులే..!

రోజూ ఇన్కంట్యాక్స్ వారి వెబ్సైట్లోకి వెళ్లి మీ పర్సనల్ అకౌంటులో లాగిన్ అయ్యి మీ వివరాలు చూసుకోవడం అలవాటు చేసుకోండి. మీ ఆడిటర్ నుంచి మీ లాగిన్ వివరాలు తీసుకోండి. ప్రతిసారి ఆడిటర్స్ దగ్గరకు పరిగెత్తకుండా మీరే లాగిన్ అవ్వొచ్చు.నోటీసు/సమాచారంఇన్కమ్ ట్యాక్స్ సైట్లో లాగిన్ అయ్యి ... డాష్ బోర్డులోని పెండింగ్ యాక్షన్స్లో ఈ–ప్రొసీడింగ్స్ని క్లిక్ చేయండి. అందులో నోటీసులు ఉంటాయి. ఆ నోటీసుని చూడండి. దీనిని VIEW అంటారు. దానిలో నోటీసులు ఉంటే డౌన్లోడ్ చేసుకోండి. అప్పుడు నోటీసులో ఏముందో అర్థమవుతుంది.నోటీసులెన్నో రకాలు, మరెన్నో అంశాలుడిఫెక్టివ్ నోటీసు అంటారు. బదులుగా సకాలంలో దీన్ని సర్దుబాటు చేసుకోవచ్చు.అలా సర్దుబాటు చేస్తే సరిపోతుంది.143 (1) ప్రకారం ఒక స్టేట్మెంట్ పంపిస్తారు. ఆదాయంలో కానీ పన్ను భారం లెక్కింపులో కానీ వ్యత్యాసాలుంటే తెలియజేస్తారు. ఆదా యం ‘కాలమ్’ మీరు వేసింది. అధికారి అస్సె స్ చేసింది పక్కపక్కనే ఉంటాయి. ఒకదానితో మరొకదాన్ని పోల్చి చూసుకొండి. హెచ్చుతగ్గులుంటాయి. మినహాయింపులుంటాయి.కూడికల్లో లేదా తీసివేతల్లో పొరపాట్లు రావచ్చు.పన్ను చెల్లింపుల విషయంలో రికార్డులు అప్డేట్ కాకపోవడం వల్ల తేడాలుంటాయి.అలాంటి సందర్భాల్లో ట్యాక్స్ చెల్లించమంటారు.ఆ సర్దుబాటు ఆర్డర్లు ఉంటాయి.మీరు వాటితో ఏకీభవిస్తేనే పన్ను కట్టండి. ఒప్పుకోకపోతే అంటే అంగీకరించకపోతే డాక్యుమెంట్లు పొందుపరుస్తూ జవాబు ఇవ్వండి.స్క్రూటినీకి ఎంపిక అయితే ఏయే సమాచారం ఇవ్వాలో అడుగుతారు. ఇవ్వండి.ముందుగా AGREE/ NOT AGREE చెప్పండిఅనవసరంగా వాయిదాలు అడగొద్దు. అవసరం అని తెలిస్తేనే టైం అడగండిఅంతా ఫేస్లెస్ ... మీ మీద ఎటువంటి ఒత్తిళ్లు ఉండవు.అధికారులు ఎంతో ఓపికగా మీ రిప్లై చదువుతారు.సాధారణంగా తప్పులేం జరగవుఅవసరం అయితే నిబంధనల మేరకు మీరు అప్పీల్కు వెళ్లవచ్చు. -

భారీగా బ్యాంకు సెలవులు.. చివరి నెలలో తెరిచేది కొన్ని రోజులే..

నవంబర్ నెల ముగుస్తోంది. సంవత్సరంలో చివరి నెల డిసెంబర్ ప్రారంభం కాబోతోంది. ఈ నేపథ్యంలో రానున్న నెలలో చేయాల్సిన పనుల గురించి చాలా మంది ముందుగా షెడ్యూల్ వేసుకుంటూ ఉంటారు. వాటిలో ముఖ్యమైనవి బ్యాంకు పనులు. అయితే ఇందు కోసం బ్యాంకు బ్రాంచిలు ఏ రోజుల్లో తెరిచి ఉంటాయి.. ఎప్పుడు సెలవులు ఉంటాయన్నది తెలుసుకోవడం ముఖ్యం. ఈ నేపథ్యంలో రానున్న నెలలో బ్యాంకు సెలవులు ఏయే రోజుల్లో ఉన్నాయో ఇక్కడ అందిస్తున్నాం..రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బిఐ) క్యాలెండర్ ప్రకారం.. ప్రభుత్వ సెలవు దినాలు, వారాంతపు మూసివేత కారణంగా డిసెంబరులో దేశవ్యాప్తంగా అనేక రాష్ట్రాలు, కేంద్రపాలిత ప్రాంతాల్లో బ్యాంకులు దాదాపు 18 రోజులు మూసి ఉంటాయి. సెలవుల జాబితాలో ఆదివారాలు, రెండవ, నాల్గవ శనివారాలతోపాటు జాతీయ, ప్రాంతీయ పండుగలు, ప్రత్యేక సందర్భాలు ఉన్నాయి.సెలవు దినాలలో అన్ని బ్యాంకు బ్రాంచీల వద్ద సేవలు అందుబాటులో ఉండవు. కాబట్టి ఖాతాదారులు తమ బ్యాంకుల ప్రాంతీయ సెలవు క్యాలెండర్ ప్రకారం బ్రాంచీ సందర్శనలను ప్లాన్ చేసుకోవాల్సి ఉంటుంది. అయితే, సెలవు దినాలలోనూ ఆల్లైన్ బ్యాంకింగ్ సేవలు అందుబాటులో ఉంటాయి. యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (యూపీఐ) పేమెంట్స్, నెట్ బ్యాంకింగ్, ఏటీఎం లావాదేవీలు వంటి ఆన్లైన్ సేవలను వినియోగించుకోవచ్చు.డిసెంబర్లో సెలవులు ఇవే..డిసెంబర్ 1 - అరుణాచల్ ప్రదేశ్, నాగాలాండ్ లలో రాష్ట్ర అవతరణ దినోత్సవండిసెంబరు 3 - గోవాలో సెయింట్ ఫ్రాన్సిస్ జేవియర్ పండుగడిసెంబరు 7- ఆదివారండిసెంబరు 12 - మేఘాలయలో పా టోగన్ నెంగ్మింజా సంగ్మా వర్ధంతిడిసెంబర్ 13 - రెండో శనివారండిసెంబరు 14- ఆదివారండిసెంబర్ 18 - మేఘాలయలో యు సోసో థామ్ వర్ధంతి సందర్భంగాడిసెంబర్ 19- గోవాలో విమోచన దినోత్సవండిసెంబర్ 20 - సిక్కిం, గోవాలో లోసూంగ్ / నామ్సూంగ్డిసెంబరు 21- ఆదివారండిసెంబర్ 22 - సిక్కింలో లోసూంగ్ / నామ్సూంగ్డిసెంబర్ 24 - మిజోరం, నాగాలాండ్, మేఘాలయ రాష్ట్రాల్లో క్రిస్మస్డిసెంబర్ 25 - క్రిస్మస్ సందర్భంగా అన్ని రాష్ట్రాలు, కేంద్రపాలిత ప్రాంతాల్లో బ్యాంకుల మూసివేతడిసెంబర్ 26 - మిజోరం, నాగాలాండ్, మేఘాలయలలో క్రిస్మస్ వేడుకలుడిసెంబర్ 27 - నాలుగో శనివారండిసెంబరు 28- ఆదివారండిసెంబర్ 30 - మేఘాలయలో యు కియాంగ్ నంగ్బా వర్ధంతిడిసెంబర్ 31 - మిజోరాం, మణిపూర్ లలో నూతన సంవత్సర వేడుకలు / ఇమోయిను ఇరాట్పా -

జీవిత బీమాతో మహిళలకు పన్నుల ఆదా

జీవిత బీమాను ఒకప్పు డు పురుషులు తమ కుటుంబాన్ని రక్షించుకోవడానికిమరియు పన్ను భారం తగ్గించుకోవడానికిఉపయోగించేసాధనంగా భావించేవారు. ఇప్పు డు మహిళలు కూడా అదే ప్రయోజనాలు పొందుతూ తమ ఆర్థిక భవిష్యత్తును బలపరుస్తున్నారు.మహిళల కోసం జీవిత బీమా పన్ను ప్రయోజనాలు వారికిపన్ను కు వచ్చే ఆదాయాన్ని తగ్గించడంలో, పన్ను లేకుండా వచ్చే మొత్తాలను పొందడంలో, మరియు ఆర్థిక భదత్రను నిర్మించడంలో సహాయపడుతాయి. ఈ ప్రయోజనాలను అర్థం చేసుకోవడం మహిళలకు సంపదను పెంచుకోవడంలో మరియు రక్షించుకోవడంలో జీవితబీమాను తెలివైన సాధనంగా మారుస్తుంది.జీవిత బీమాతో ఆదాయ పన్ను ప్రయోజనాలుజీవిత బీమా మీ కుటుంబాన్ని ఆర్థికంగా రక్షించడమేకాదు, ఆదాయ పన్ను చట్టం పక్రారం మంచి పన్ను ప్రయోజనాలను కూడా ఇస్తుంది. ఇప్పు డు ఇవి ఏవో చూద్దాం.1. ప్రీమియంపైపన్ను తగ్గింపు (సెక్షన్ 80C)జీవిత బీమా పాలసీలకు చెల్లించిన ప్రీమియంపైసెక్షన్ 80C పక్రారం పన్ను తగ్గింపు లభిస్తుంది. ప్రతి ఆర్థిక సంవత్సరంలో ₹1.5 లక్షల వరకు తగ్గింపును క్లెయిమ్ చేయవచ్చు . ఇదిమీకు, మీ జీవిత భాగస్వా మికిలేదా మీ పిల్లల కోసం తీసుకున్న పాలసీలకు వర్తిస్తుంది.2. పాలసీమెచ్యూ రిటీమొత్తం పన్ను నుండిమినహాయింపు (సెక్షన్ 10(10D))పాలసీమెచ్యూ రిటీసమయంలో లేదా బీమాదారుడిమరణ సమయంలో కుటుంబం పొందేమొత్తం సెక్షన్ 10(10D) ప్రకారం పూర్తిగా పన్ను రహితం. దీంతో మొత్తం మీ కుటుంబానికిఎలాంటిపన్ను భారంలేకుండా లభిస్తుంది. మహిళలు ఈ ప్రయోజనాన్ని ఉపయోగించి పన్ను రహిత మెచ్యూరిటీ మొత్తాన్ని పొందవచ్చు .3. యూఎల్ఐపీలు (ULIPs) పైపన్ను ప్రయోజనాలు ULIPలకు చెల్లించిన ప్రీమియం కూడా సెక్షన్ 80C కింద తగ్గింపుకు అర్హం. కొన్ని షరతులు నెరవేరితేమెచ్యూరిటీ మొత్తం కూడా సెక్షన్ 10(10D) కింద పన్ను రహితం. ULIPs బీమాతో పాటు పెట్టుబడిఅవకాశం అందిస్తాయి. అందువల్లపన్ను ఆదా చేస్తూ సంపదను పెంచుకోవచ్చు .4. పెన్షన్ లేదా అన్న్యుటీ పాలసీలపై పన్ను లాభంపెన్షన్ లేదా అన్న్యు టీఅందించే జీవిత బీమా పాలసీతీసుకుంటే, చెల్లించిన ప్రీమియం సెక్షన్ 80CCC కింద తగ్గింపునకు అర్హం. పదవీ విరమణ తర్వా త వచ్చే అన్న్యుటీపై పన్ను ఉంటుందేకానీ, పెట్టుబడికాలంలో మీరు ముందుగానే పన్ను ఆదా చేసుకోవచ్చు .పన్ను ప్రయోజనాల కోసం జీవిత బీమాను ఉపయోగించేముందు తెలుసుకోవాల్సిన ముఖ్య విషయంజీవిత బీమా ద్వా రా పన్ను ప్రయోజనాలు పొందేటప్పుడు ఈ సూచనలు మీకు ఉపయోగపడతాయి.● సరైన పాలసీని ఎంచుకోండి: టర్మ్ ప్లాన్, ఎండోవ్మెంట్ ప్లాన్, ULIP వంటికొన్ని పాలసీలకేపన్ను ప్రయోజనాలు ఉంటాయి. రక్షణ, పెరుగుదల మరియు పన్ను ఆదా మధ్య సరైన సమతుల్యం కలిగిన పాలసీని తీసుకోండి. టర్మ్ లైఫ్ ఇన్సూరెన్స్ సెక్షన్ 80C కింద పూర్తిపన్ను తగ్గింపును ఇస్తుంది, ఇదిమహిళలకు మంచి ఎంపిక.● ప్రీమియం పరిమితులు మరియు సామర్థ్యాన్ని తెలుసుకోండి: సెక్షన్ 80C కింద సంవత్సరానికి₹1.5 లక్షల వరకు మాత్రమే తగ్గింపులు లభిస్తాయి. మీరు ప్రీమియంను ప్లాన్ చేసేటప్పు డు మీ బడ్జెట్ను దృష్టిలో ఉంచుకోండి. అలా చేస్తేమీరు గరిష్టపన్ను ప్రయోజనం పొందగలరు.● పన్ను రహిత చెల్లింపుల నియమాలను అర్థం చేసుకోండి: మెచ్యూ రిటీలేదా మరణ లాభాలు సెక్షన్ 10(10D) కింద పన్ను రహితంగా ఉండాలంటేపాలసీకొన్ని నిబంధనలను పాటించాలి. ఇందులో కనీస ప్రీమియం చెల్లింపులు మరియు అవసరమైన పాలసీవ్యవధిఉంటాయి.● లాక్-ఇన్ పీరియడ్ గురించి తెలుసుకోండి: కొన్ని పాలసీలకు, ముఖ్యంగా ULIPsకు, 5 సంవత్సరాల లాక్-ఇన్ పీరియడ్ ఉంటుంది. ఈ కాలానికి ముందే ఉపసంహరణ చేస్తే పన్ను ప్రయోజనాలు తగ్గవచ్చు.● రికార్డులను సరిగ్గా ఉంచండి: పన్ను తగ్గింపులు క్లెయిమ్ చేసేసమయంలో ప్రీమియం రసీదులు మరియు పాలసీపత్రాలు అవసరం అవుతాయి. అందువల్లవీటిని జాగత్ర్తగా భదప్రరచండి.మహిళలకు జీవిత బీమా రక్షణకన్నా ఎక్కు వని ఇస్తుంది. ఇదిఆర్థిక స్థిరత్వా న్ని మరియు నిజమైన పన్ను ప్రయోజనాలను అందిస్తుంది. సెక్షన్ 80C తగ్గింపులు మరియు సెక్షన్ 10(10D) మినహాయింపులు ఎలా పనిచేస్తాయో అర్థం చేసుకోవడం ద్వా రా మహిళలు తమ ఆర్థిక పణ్రాళికపైస్పష్టమైన నిర్ణయాలు తీసుకోగలరు. సరైన నిర్ణయాలు మరియు జాగ్రత్తైన పణ్రాళికతో మహిళలు జీవిత బీమాతో ఉన్న అపోహలను తొలగించి మరింత భద్రమైన మరియు ఆర్థికంగా బలమైన భవిష్యత్తును నిర్మించుకోగలరు. -

లాభాన్ని నష్టంతో సర్దుబాటు చేసుకోవచ్చా?

ఈక్విటీ మ్యూచువల్ ఫండ్స్లో నాకు రూ.1.25 లక్షలకు పైగా దీర్ఘకాల మూలధన లాభం (ఎల్టీసీజీ) వచ్చింది. అదే సమయంలో స్వల్పకాల మూలధన నష్టం కూడా ఎదురైంది. ఈ నష్టాన్ని సర్దుబాటు చేసుకుని తక్కువ పన్ను చెల్లించడం సాధ్యపడుతుందా? – సత్యనారాయణ గొట్టిపాటిఈక్విటీ మ్యూచువల్ ఫండ్స్లో దీర్ఘకాల మూలధన లాభం వచ్చినట్లయితే.. ఒక ఆర్థిక సంవత్సరంలో రూ.1.25 లక్షలకు మించిన మొత్తంపై 12.5 శాతం పన్ను చెల్లించాల్సి ఉంటుంది. ఒకవేళ ఈక్విటీ పెట్టుబడులపై స్వల్పకాల మూలధన నష్టం (ఏడాదిలోపు విక్రయించినప్పుడు వచ్చే మొత్తం/ఎస్టీసీఎల్)) ఎదురైతే.. అప్పుడు ఎల్టీసీజీ నుంచి ఎస్టీసీఎల్ను మినహాయించుకోవచ్చు. దీనివల్ల నికరంగా చెల్లించాల్సిన పన్ను భారం తగ్గిపోతుంది. ఈక్విటీ పెట్టుబడిని కొనుగోలు చేసిన తేదీ నుంచి ఏడాది నిండిన తర్వాత విక్రయించనప్పుడు వచ్చే లాభం/నష్టాన్ని దీర్ఘకాలంగా, ఏడాది నిండకుండా విక్రయించినప్పుడు వచ్చే మొత్తాన్ని స్వల్పకాల మూలధన లాభం/నష్టం కింద పరిగణిస్తారు.ఉదాహరణకు ఈక్విటీ మ్యూచువల్ ఫండ్స్లో రూ.2 లక్షల దీర్ఘకాల లాభం వచ్చిందని అనుకుందాం. రూ.1.25 లక్షల వరకు పన్ను లేదు. అప్పుడు మిగిలిన రూ.75,000పై 12.5 శాతం చొప్పున రూ.9,375 పన్ను చెల్లించాలి. ఒకవేళ అదే ఆర్థిక సంవత్సరంలో రూ.50,000 స్వల్పకాల నష్టం వచ్చిందనుకోండి. నికర దీర్ఘకాల లాభం రూ.75వేలలో ఈ మొత్తాన్ని సర్దుబాటు చేసుకోవచ్చు. అప్పుడు నికర దీర్ఘకాల మూలధన లాభం రూ.25,000కు తగ్గుతుంది. దీనిపై 12.5 శాతం రేటు ప్రకారం రూ.3,125 పన్ను చెల్లిస్తే సరిపోతుంది. ఒకవేళ ఈక్విటీ ఫండ్స్లో పెట్టుబడులపై వచ్చిన నష్టం దీర్ఘకాలానికి సంబంధించి అయితే.. అప్పుడు దీర్ఘకాల మూలధన లాభంతోనే సర్దుబాటు చేసుకోగలరు. అదే స్వల్పకాల మూలధన నష్టాన్ని స్వల్పకాల మూలధన లాభం, దీర్ఘకాల మూలధన లాభంతోనూ సర్దుబాటు చేసుకోవచ్చు. ఒకవేళ స్వల్పకాల నష్టం అన్నది స్వల్పకాల లాభం/దీర్ఘకాల మూలధన లాభం మించి ఉంటే.. అప్పుడు సర్దుబాటు చేసుకోగా మిగిలిన నికర నష్టాన్ని ఎనిమిది ఆర్థిక సంవత్సరాల పాటు క్యారీ ఫార్వార్డ్ (భవిష్యత్తు లాభాల్లో సర్దుబాటు) చేసుకోవచ్చు. ఇదీ చదవండి: మధ్యతరగతి వారికి వారెన్ బఫెట్ ఆర్థిక సలహా మ్యూచువల్ ఫండ్స్లో సిప్ ద్వారా ఇన్వెస్ట్ చేస్తున్నాను. నాకు ఇంటి లోన్ ఉంది. మరో 5 ఏళ్లకు పూర్తవుతుంది. గ్రాట్యుటీ రూపంలో వచ్చే మొత్తంతో గృహ రుణాన్ని ముందుగానే తీర్చివేయాలా లేక మెరుగైన రాబడి వచ్చే చోట ఇన్వెస్ట్ చేసుకోవాలా? – జ్యోతిర్మయిగృహ రుణాన్ని కొనసాగించుకోవచ్చు. గృహ రుణం కాకుండా ఇతర రుణాలు ఉంటే, పెట్టుబడుల కంటే ముందు వాటిని తీర్చేయడం మంచి నిర్ణయం అవుతుంది. గృహ రుణం కొనసాగించడం వల్ల నష్టం లేదనడానికి పలు కారణాలు ఉన్నాయి. అద్దె రూపంలో కొంత ఆదా చేస్తుంటారు. రుణంపై వడ్డీ చెల్లింపులకు పన్ను ప్రయోజనం ఉంది. పైగా చాలా తక్కువ రేటుకు వచ్చే రుణం ఇది. ఈ రుణం రేటుతో పోలిస్తే దీర్ఘకాలంలో పెట్టుబడులపై అధిక రాబడులు వస్తాయి. కనుక గృహ రుణం లాభదాయకమే. ఒకవేళ గృహ రుణాన్ని పూర్తిగా తీర్చివేయడం ద్వారా నిశ్చింతగా ఉండొచ్చని భావిస్తే లేదా భవిష్యత్తు ఆదాయం విషయంలో అనిశ్చితిగా ఉంటే అలాగే ముందుకెళ్లొచ్చు. గ్రాట్యుటీ ద్వారా వచ్చే మొత్తంతో ఆ పనిచేయవచ్చు. -

ప్రాపర్టీ విక్రయించా.. పెట్టుబడి దారేది?

మూడేళ్లలో రూ.10 లక్షలు సమకూర్చుకోవాలన్నది నా ఆలోచన. లార్జ్క్యాప్ ఫండ్స్, ఈక్విటీ సేవింగ్స్ ఫండ్స్లో సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా ఇన్వెస్ట్ చేసుకోవచ్చా? – సాత్విక్మూడేళ్లలో రూ.10లక్షలు రావాలని కోరుకుంటుంటే.. అందుకు ఈక్విటీ పెట్టుబడులు అనుకూలం కాదు. స్వల్పకాలానికి ఈక్విటీలు ఎంతో రిస్క్తో ఉంటాయి. కనుక స్వల్పకాలం కోసం భద్రతతో పాటు, స్థిరమైన రాబడులను ఇచ్చే సాధనాలను పరిగణనలోకి తీసుకోవాలి. ఫిక్స్డ్ ఇన్కమ్ విభాగంలో షార్ట్ డ్యురేషన్ డెట్ ఫండ్స్ను పరిశీలించొచ్చు. వీటిల్లో స్థిరమైన రాబడులు ఉంటాయి. దీంతో మీ పెట్టుబడులు మార్కెట్ అస్థిరతలకు గురికావు. ఒకవేళ లక్ష్య కాలాన్ని మూడేళ్లకు మించి పెంచుకోగలిగి, రిస్క్ తీసుకునేట్టు అయితే అప్పుడు ఈక్విటీ పెట్టుబడులను పరిశీలించొచ్చు. కనీసం ఐదేళ్లు, అంతకుమించిన కాలానికే ఈక్విటీలు సూచనీయం. దీర్ఘకాలంలో మార్కెట్ అస్థిరతలను అధిగమించి పెట్టుబడులు వృద్ధి చెందుతాయి. ప్రాపర్టీ విక్రయించగా వచ్చిన లాభం నుంచి పన్ను చెల్లించి మిగిలిన మొత్తాన్ని ఈక్విటీ ఆధారిత సాధనాల్లో ఇన్వెస్ట్ చేసుకోవాలా? లేక దీర్ఘకాల మూలధన లాభాల పన్ను నుంచి మినహాయింపు కోసం ఆర్ఈసీ, పీఎఫ్సీ, ఐఆర్ఎఫ్సీ జారీ చేసే సెక్షన్ 54ఈసీ బాండ్లలో ఇన్వెస్ట్ చేసుకోవాలా..? – వీరేశ్ప్రాపర్టీని విక్రయించిన ఆరు నెలల్లోపు క్యాపిటల్ గెయిన్ బాండ్లలో ఇన్వెస్ట్ చేయడం ద్వారా ఆదాయపన్ను చట్టంలోని సెక్షన్ 54ఈసీ కింద రూ.50 లక్షల వరకు లాభాన్ని మూలధన లాభాల నుంచి మినహాయింపునకు అవకాశం ఉంటుంది. ప్రభుత్వ మద్దతు గల ఆర్ఈసీ, పీఎఫ్సీ, ఐఆర్ఎఫ్సీ తదితర ఇన్ఫ్రా ఫైనాన్సింగ్ కంపెనీలు జారీ చేసే బాండ్లను క్యాపిటల్ గెయిన్ బాండ్లుగా చెబుతారు. ఇవి ఐదేళ్ల లాకిన్ పీరియడ్తో ఉంటాయి. వీటిపై 5.25 శాతం వార్షిక వడ్డీ రేటు వర్తిస్తుంది. ఈ వడ్డీ పన్ను పరిధిలోకి వస్తుంది. 30 శాతం పన్ను పరిధిలో ఉన్న వారికి పన్ను పోను ఈ బాండ్లపై లభించే నికర రాబడి 3.68 శాతం అవుతుంది. ఈక్విటీ ఫండ్స్తో పోల్చి చూసినప్పుడు క్యాపిటల్ గెయిన్ బాండ్లపై లభించే 5.25 శాతం రేటు చాలా తక్కువ. ఈక్విటీల్లో దీర్ఘకాలానికి రెండంకెల రాబడి వస్తుంది.ఫ్లెక్సీక్యాప్ ఫండ్ గత ఐదేళ్ల కాల సగటు రాబడి 20 శాతంగా ఉంది. ఇప్పుడు పన్ను ఆదా కోసం క్యాపిటల్ గెయిన్ బాండ్లలో ఐదేళ్ల కాలానికి రూ.50 లక్షలు ఇన్వెస్ట్ చేస్తే, 5.25 శాతం రేటు ప్రకారం గడువు తీరిన తర్వాత రూ.63 లక్షలు సమకూరుతుంది. అదే రూ.50 లక్షల లాభంపై 20 శాతం క్యాపిటల్ గెయిన్ ట్యాక్స్ (రూ.10లక్షలు) చెల్లించి, మిగిలిన రూ.40 లక్షలను ఫ్లెక్సీక్యాప్ పథకాల్లో క్రమానుగతంగా ఇన్వెస్ట్ చేస్తే ఐదేళ్లలో రూ.70 లక్షలు సమకూరొచ్చు. ఇలా చూస్తే మూలధన లాభాల పన్ను చెల్లించి, ఈక్విటీ మ్యూచువల్ ఫండ్లో ఇన్వెస్ట్ చేసుకోవడం మెరుగైనది అవుతుంది. కానీ, ఈక్విటీల్లో మెరుగైన రాబడి వస్తుందని చెప్పి మొత్తం తీసుకెళ్లి ఇన్వెస్ట్ చేయడం సరికాదు. ఐదేళ్లు, అంతకుమించిన కాలాలకు ఈక్విటీల్లో మెరుగైన రాబడులు వస్తాయి. కానీ ఇది కచ్చితమని చెప్పలేం. ఆటుపోట్లు ఉంటాయి. కానీ, క్యాపిటల్ గెయిన్ బాండ్లు హామీతో కూడిన పన్ను లేని రాబడిని ఇస్తాయి. కనుక రిస్క్ లేని రాబడి కోరుకుంటూ, ఐదేళ్ల తర్వాత కచ్చితంగా పెట్టుబడి మొత్తం తిరిగి వెనక్కి తీసుకోవాలని అనుకుంటే క్యాపిటల్ గెయిన్ బాండ్లకు వెళ్లొచ్చు. కొంత రిస్క్ తీసుకుని, అవసరమైతే ఐదేళ్లకు అదనంగా మరికొంత కాలం పాటు ఇన్వెస్ట్ చేసేట్టు అయితే దీర్ఘకాల మూలధన లాభాల పన్ను చెల్లించి మిగిలిన మొత్తాన్ని ఈక్విటీ పథకాలకు కేటాయించుకోవచ్చు.ఇదీ చదవండి: ప్రభుత్వ బ్యాంకుల్లోనే.. జీతం ఎక్కువ! -

పెళ్లిలో వచ్చే కానుకలపై పన్ను ఉంటుందా?

పెళ్లి అంటే రూ.లక్షల ఖర్చుతో కూడిన వ్యవహారం. ముఖ్యంగా భారతీయ వివాహాలు ఎంతో ఆర్భాటంగా నిర్వహిస్తారు. పెళ్లి భోజనాలు ఎంత ఘనంగా వడ్డిస్తారో ఆ పెళ్లికి వచ్చే కానుకలూ అంతే ఘనంగా ఉంటాయి. రూ.లక్షల్లో బహుమతులు చేతికందుతాయి. మరి వీటికి పన్ను ఉంటుందా? చెప్పకుండా దాచేస్తే ఆదాయపు పన్ను శాఖ కనిపెడుతుందా?పెళ్లి సందర్భంలో వచ్చే కానుకలపై పన్ను అంశం పన్ను చట్టంలో స్పష్టంగా నిర్వచించారు. ఇది ఎవరికి వస్తోంది, ఎప్పుడు వస్తోంది, ఎంత మొత్తం వస్తోంది అనే అంశాలపై ఆధారపడి ఉంటుంది. దీనికి సంబంధించి తాజాగా అహ్మదాబాద్ ఇన్కమ్ ట్యాక్స్ అప్పిలేట్ ట్రిబ్యునల్ (ITAT) ఇచ్చిన తీర్పు స్పష్టతను తీసుకొచ్చింది. ఈ తీర్పు ప్రకారం, పెళ్లి సందర్భంలో వచ్చిన బహుమతులు, డాక్యుమెంటేషన్ సరైనదైతే, పన్ను మినహాయింపు పొందవచ్చు.పెళ్లి కానుకలపై పన్ను చట్టం ప్రకారం..పెళ్లి జరిగే వ్యక్తి అంటే పెళ్లి కొడుకు లేదా పెళ్లి కూతురుకి వచ్చిన బహుమతులు (నగదు లేదా ఇతరం) ఆదాయపు పన్ను చట్టం సెక్షన్ 56(2)(x) ప్రకారం పన్ను మినహాయింపు పొందుతాయి. పెళ్లి జరిగే వ్యక్తి కాకుండా ఇతరులు అంటే వారి తల్లిదండ్రులు, తోడబుట్టినవారు పెళ్లి కానుకలు అందుకుంటే వాటికి సరైన డాక్యుమెంటేషన్ ఉంటేనే పన్ను మినహాయింపు ఉంటుంది. సాధారణంగా రూ.50,000కు మించి వచ్చిన బహుమతులను పన్ను వర్తించే ఆదాయంగా పరిగణిస్తారు.ఇటీవలి ఐటీ ట్రిబ్యునల్ తీర్పుగుజరాత్కు చెందిన మనుభాయ్ అనే వ్యక్తి తన కుమారుడి పెళ్లికి రూ.4.31 లక్షల నగదు బహుమతులు స్వీకరించారు. అయితే ఇవి పెళ్లి తేదీ కంటే ముందే వచ్చాయి. దీంతో ఆదాయపు పన్ను శాఖ వీటిని "అస్పష్ట ఆదాయం"గా పేర్కొంటూ పన్ను విధించింది.దీనిపై కోర్టుకు వెళ్లిన మొదట సీఐటీ (అపీల్స్) వద్ద కేసు కోల్పోయారు. తరువాత ఐటీఏటీ అహ్మదాబాద్ అప్పీల్ దాఖలు చేశారు. పెళ్లి ఆహ్వాన పత్రిక, అతిథుల జాబితా, వివాహ ధృవపత్రం వంటి ఆధారాలు సమర్పించారు. 2025 ఆగస్టు 12న ట్రిబ్యునల్ ఆయనకు అనుకూలంగా తీర్పు ఇచ్చింది. రూ.4.31 లక్షల ఆదాయంపై పన్ను మినహాయించాలని ఆదేశించింది.పన్ను చెల్లింపుదారులకు సూచనలు పెళ్లిలో వచ్చిన బహుమతులకు రిజిస్టర్ నిర్వహించాలి (పేరు, మొత్తం, తేదీతో సహా). పెళ్లి ధృవపత్రాలు, ఆహ్వాన పత్రాలు భద్రంగా ఉంచుకోవాలి. పెళ్లిలో కానుకలుగా వచ్చిన ఆదాయాన్ని ఐటీఆర్లో మినహాయింపు ఆదాయంగా బహుమతులను ప్రకటించాలి. పూర్తి డాక్యుమెంటేషన్ ఉంటే, పన్ను శాఖ ప్రశ్నించినా రక్షణ పొందవచ్చు. -

పోస్టాఫీస్ స్కీమ్: 5 ఏళ్లలో రూ.7 లక్షలు వస్తాయ్..

భవిష్యత్తులో ఆర్థిక భద్రత కావాలంటే ఇప్పటి నుంచే ఎంతో కొంత పొదుపు చేయడం చాలా అవసరం. పిల్లల చదువులు, ఇల్లు కొనడం, పెళ్లి ఖర్చులు లేదా రిటైర్మెంట్ కోసం ఎక్కువ మొత్తంలో డబ్బు అవసరం అవుతుంది. ఇందు కోసం ప్రతిఒక్కరూ పొదుపు మార్గాలను అన్వేషిస్తారు. అయితే చాలా మంది రిస్క్ లేని కానీ లాభదాయకమైన పెట్టుబడి ఎంపిక కోసం చూస్తారు. అలాంటి ఇన్వెస్టర్లకు పోస్టాఫీస్ రికరింగ్ డిపాజిట్ (ఆర్డీ) స్కీమ్ మంచి ఎంపిక.పోస్టాఫీస్ ఆర్డీ స్కీమ్ అంటే ఏమిటి?పోస్టాఫీస్ ఆర్డీ అనేది ప్రభుత్వ మద్దతు కలిగిన పొదుపు పథకం. ఇది సురక్షితమైన పెట్టుబడి ఎంపికలలో ఒకటి. ఇందులో మీరు ప్రతి నెలా ఒక నిర్ణీత మొత్తాన్ని డిపాజిట్ చేస్తారు. దీనిపై ప్రతి మూడు నెలలకోసారి చక్రవడ్డీని లెక్కించి జమ చేస్తారు. దీంతో రాబడి వేగంగా వృద్ధి చెందుతుంది.పోస్టాఫీస్ ఆర్డీ స్కీమ్లో కనీస నెలవారీ డిపాజిట్ రూ.100. ఆపై మీరు ఎంతైనా డిపాజిట్ చేయొచ్చు. గరిష్టంగా ఎటువంటి పరిమితి ఉండదు. కాల పరిమితి 5 ఏళ్లు. కావాలంటే మరో ఐదేళ్లు పొడిగించుకోవచ్చు.ఈ స్కీమ్కు ప్రస్తుతం 6.7% వార్షిక వడ్డీని చెల్లిస్తున్నారు. దీనిని ప్రభుత్వం ప్రతి మూడు నెలలకోసారి సమీక్షిస్తుంది. జూలై-సెప్టెంబర్ 2025 కోసం 6.7% వార్షిక వడ్డీని నిర్ణయించింది.ఆర్డీ పథకంలో మీరు జమ చేస్తున్న సొమ్ముపై అత్యవసర పరిస్థితుల్లో రుణ సదుపాయం కూడా ఉంటుంది. మీకు ఆకస్మిక ఆర్థిక అవసరం ఎదురైతే, మీరు ఒక సంవత్సరం తర్వాత మీ డిపాజిట్ చేసిన మొత్తంలో 50% వరకు రుణం తీసుకోవచ్చు. అయితే, ఈ రుణంపై మీ ఆర్డీ రేటు కంటే 2% ఎక్కువ వడ్డీని చెల్లించాల్సి ఉంటుంది.5 ఏళ్లలో రూ.7 లక్షలు పొందండిలా..పోస్టాఫీస్ ఆర్డీ స్కీమ్లో నెలకు రూ .10,000 డిపాజిట్ చేస్తే రూ.7 లక్షలు పొందే అవకాశం ఉంది. 5 సంవత్సరాల పాటు నెలకు రూ .10,000 చొప్పున డిపాజిట్ చేస్తే మీ మొత్తం పెట్టుబడి రూ. 6 లక్షలు అవుతుంది. 6.7% వార్షిక వడ్డీ (త్రైమాసిక చక్రవడ్డీ)తో మీ మెచ్యూరిటీ మొత్తం రూ.7,13,659 అవుతుంది. అంటే మీరు వడ్డీ రూపంలో రూ.1,13,659 పొందుతారు. అసలు, వడ్డీ మొత్తం సొమ్ము ఎలాంటి రిస్క్ లేకుండా చేతికందుతుంది. -

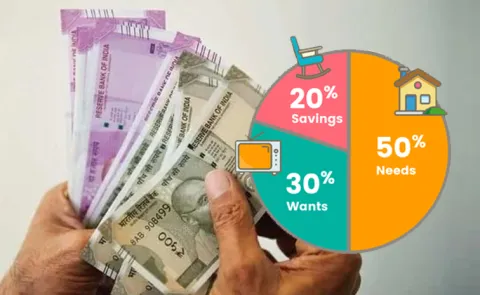

నాకొచ్చే జీతానికి 50/30/20 బడ్జెట్ రూల్ సరిపోతుందా?

బడ్జెట్కు సంబంధించి 50/30/20 సూత్రం గురించి విన్నాను. నా ఆర్థిక ప్రణాళికకు దీన్ని అనుసరించడం మంచి మార్గమేనా? – కరుణాకరన్బడ్జెట్కు సంబంధించి బాగా ప్రాచుర్యంలో ఉన్నదే 50/30/20 నియమం. మీ నెలవారీ ఆదాయాన్ని మూడు భాగాలుగా వర్గీకరించడం ఇందులోని సూత్రం. ఇందులో 50 శాతాన్ని మీ అవసరాల కోసం కేటాయించుకోవాలి. అంటే ఇంటి అద్దె, గ్రోసరీ, విద్యుత్, రుణ వాయిదా చెల్లింపులు, స్కూల్ ఫీజులు అన్నీ కలిపి 50 శాతంలోపే ఉండాలి. మరో 30 శాతం అన్నది కోరికల కోసం. అంటే రెస్టారెంట్లో విందులు, ఓటీటీ చందాలు, విహార యాత్రలు, షాపింగ్ వంటివన్నీ 30 శాతం బడ్జెట్కు పరిమితం కావాలి.మిగిలిన 20 శాతాన్ని భవిష్యత్తు కోసం, దీర్ఘకాల లక్ష్యాల కోసం పొదుపు, మదుపు చేసుకోవాలి. ఇది ఒక సాధారణ సూత్రమే కానీ, అందరికీ వర్తించేది కాదు. మీ ఆదాయం ఎంత వస్తోంది? జీవన వ్యయాలు ఎంత? వ్యక్తిగత బాధ్యతలు ఏ మేరకు ఇలాంటి విషయాలన్ని బడ్జెట్ను నిర్ణయిస్తాయి.ఉదాహరణకు ఓ యువ ఉద్యోగి నెలవారీ రూ.40,000 ఆదాయం సంపాదిస్తున్నాడని అనుకుందాం. అతను ఉండేది మెట్రోలో. ఇంటి అద్దె, రవాణా వ్యయాలకే 50 శాతం ఖర్చవుతుంది. అప్పుడు ఇతర అవసరాలు, కోరికలు, పొదుపులకు మిగిలేది పెద్దగా ఉండదు. అదే రూ.2లక్షల వేతనం సంపాదించే వ్యక్తి కేవలం 30–35 శాతం బడ్జెట్లోనే అవసరాలను తీర్చుకోగలరు. అప్పుడు సదరు వ్యక్తి 30–40 శాతం ఆదా చేయగలరు. కనుక ఆదాయాన్ని బట్టి ఈ ప్రణాళిక ఆధారపడి ఉంటుంది.50/30/20 అన్నది బడ్జెట్ మొదలు పెట్టడానికి అనుసరించొచ్చు. ముఖ్యంగా మీ జీవన వ్యయాలు ఆదాయాన్ని మించకుండా చూసుకోవాలి. మరీ ముఖ్యంగా ఆదాయంలో 20 శాతాన్ని తప్పకుండా ఆదా చేసుకోవాలి. కోరికలకు సంబంధించిన బడ్జెట్లో రాజీ పడినా ఫర్వాలేదు. పొదుపు విషయంలో రాజీ పడకూడదు. ఈక్విటీ మార్కెట్లలో తరచుగా కనిపించే అస్థిరతలను ఎలా అధిగమించాలి? – శ్యామలఈక్విటీల్లో అస్థిరతలన్నవి సర్వసాధారణం. భౌగోళిక రాజకీయ ఉద్రిక్తతలు, ఆర్థిక పరిస్థితులకు అనుగుణంగా మార్కెట్లు చలిస్తుంటాయి. గడిచిన ఐదు, పదేళ్లుగా మార్కెట్లలో ఇదే ధోరణి కనిపిస్తోంది. ఇన్వెస్టర్లు వీటిని ఎదుర్కోడం ఎలాగో తెలిసి ఉండాలి. ఇందుకోసం కొన్ని చర్యలను అమలు చేయాలి.ముందుగా ప్రతీ ఇన్వెస్టర్ లైఫ్ ఇన్సూరెన్స్, హెల్త్ ఇన్సూరెన్స్ ప్లాన్లను తీసుకుని తమకు, తమ కుటుంబ సభ్యులకు రక్షణ కల్పించుకోవాలి. అత్యవసర సందర్భాల్లో ఈక్విటీ పెట్టుబడులను కదలించకుండా ఉండాలి. ఇందుకోసం ప్రత్యేకంగా అత్యవసర నిధిని (ఈఎఫ్) ఏర్పాటు చేసుకోవాలి. ఈక్విటీల్లో మీ పెట్టుబడులను కనీసం ఐదు నుంచి ఏడేళ్ల పాటు కదపకూడదు. ఈక్విటీ అస్థిరతలను అధిగమించేందుకు ఈ చర్యలు అవసరం.అలాగే, సిప్ వంటి సాధనాల ద్వారా ఇన్వెస్ట్ చేయడం వల్ల మార్కెట్ అస్థిరతల నుంచి ప్రయోజనాన్ని పొందొచ్చు. సిప్ రూపంలో క్రమం తప్పకుండా ఇన్వెస్ట్ చేసే వారికి మార్కెట్లలో కరెక్షన్లు అదనపు పెట్టుబడుల అవకాశాలను తెస్తాయి. ఎందుకంటే ఆ సమయాల్లో ఎక్కువ ఫండ్ యూనిట్లను తక్కువ ధరకే సమకూర్చుకోవచ్చు.మార్కెట్లు దిద్దుబాటుకు గురైతే చౌకగా కొనుగోలు చేయడానికి అవకాశం ఉంటుంది. కానీ, ప్రతికూల సమయాల్లో చాలా మంది భయంతో పెట్టుబడులకు వెనుకాడుతుంటారు. కొందరు అమ్మకాలు కూడా చేస్తుంటారు. ఇలాంటి వాటికి దూరంగా ఉండాలి. ఆ సమయంలో తప్పకుండా సిప్ను కొననసాగించాలి. వీలైతే సిప్ మొత్తాన్ని పెంచుకోవాలి. దీనివల్ల దీర్ఘకాలంలో మరిన్ని రాబడులు సమకూర్చుకోవడానికి వీలుంటుంది.సమాధానాలు :: ధీరేంద్ర కుమార్, సీఈవో, వ్యాల్యూ రీసెర్చ్ -

మీ పిల్లలను కోటీశ్వరులను చేయొచ్చు..

పిల్లల భవిష్యత్తు కోసం, వారి ఆర్థిక స్థిరత్వం కోసం ప్రతి తల్లిదండ్రులూ ఆలోచిస్తారు. ఇందు కోసం ఎంతో కొంత పొదుపు చేయాలని ఆరాటపడతారు. ముఖ్యంగా ఉన్నత విద్య, ప్రత్యేక శిక్షణలు, విదేశీ కోర్సులు వంటి ఖర్చులు రోజురోజుకీ పెరుగుతున్న నేపథ్యంలో, ముందుగానే వ్యూహాత్మకంగా పెట్టుబడులు పెట్టడం ఎంతో అవసరం. ఒక క్రమ పద్ధతిలో పొదుపు చేస్తే తక్కువ కాలంలోనే వారికి దాదాపు కోటి రూపాయలు కూడబెట్టవచ్చు.పిల్లల భవిష్యత్తు కోసం పెట్టుబడులు పెట్టేందుకు అనేక సాధనాలు అందుబాటులో ఉన్నాయి. మ్యూచ్వల్ ఫండ్స్, బంగారం, ప్రభుత్వ పొదుపు పథకాల వంటి వివిధ పెట్టుబడి సాధనాల సమ్మిళితంతో పిల్లల విద్య కోసం అవసరమైన కోటి రూపాయలను సులువుగానే కూడబెట్టవచ్చు. వీటిలో మ్యూచ్వల్ ఫండ్స్ సిప్లు (SIP) అధిక వృద్ధి అవకాశాలను అందిస్తే, పీపీఎఫ్ (PPF) లాంటి పథకాలు భద్రతతో పాటు పన్ను ప్రయోజనాలను కూడా కలిగిస్తాయి. బంగారం పెట్టుబడి ద్రవ్యోల్బణాన్ని ఎదుర్కొనే సాధనంగా పనిచేస్తుంది.15 ఏళ్లలో రూ.కోటి కూడబెట్టే ప్రణాళికమ్యూచువల్ ఫండ్స్ – సిప్ ద్వారా- నెలవారీ పెట్టుబడి: రూ.6,000 - ప్రతి సంవత్సరం 10% పెంపు - రాబడి అంచనా: 12% - మొత్తం పెట్టుబడి: రూ.22.87 లక్షలు - అంచనా లాభం: రూ.29.22 లక్షలు - తుది మొత్తం: రూ.52.10 లక్షలు బంగారంపై..- నెలవారీ పెట్టుబడి: రూ.5,500 - రాబడి అంచనా: 10% - మొత్తం పెట్టుబడి: రూ.9.90 లక్షలు - అంచనా లాభం: రూ.13.08 లక్షలు - తుది మొత్తం: రూ.22.98 లక్షలు పీపీఎఫ్ ద్వారా- నెలవారీ పెట్టుబడి: రూ.7,500 - వడ్డీ రేటు: 7.1% - మొత్తం పెట్టుబడి: రూ.13.50 లక్షలు - వడ్డీ లాభం: రూ.10.90 లక్షలు - తుది మొత్తం: రూ.24.40 లక్షలు పై మూడు మార్గాల్లో చెప్పినట్లు ప్రతినెలా 15 ఏళ్లపాటు పొదుపు చేస్తే తల్లిదండ్రులు పిల్లల విద్య కోసం అవసరమైన కోటి రూపాయలను చేరుకోవచ్చు. ఇది కేవలం ఊహజనిత ప్రణాళిక మాత్రమే. పైన పేర్కొన్న రాబడులు అంచనా మాత్రమే. తల్లిదండ్రులు తమకు అనువైన పెట్టుబడి మార్గాలను ప్రయత్నించవచ్చు.ఘ👉 ఇదీ చదవండి: కస్టమర్లకు వింత షాకిచ్చిన ఎస్బీఐ -

హమ్మయ్య.. ఈఎంఐలు ఇక కాస్తయినా తగ్గుతాయ్..

లక్షలాది లోన్ కస్టమర్లకు ఊరట కల్పిస్తూ.. దేశంలోని అతిపెద్ద ప్రైవేట్ రంగ బ్యాంకు అయిన హెచ్డీఎఫ్సీ బ్యాంక్ తన మార్జినల్ కాస్ట్ ఆఫ్ ఫండ్స్ బేస్డ్ లెండింగ్ రేటు (ఎంపీఎల్ఆర్) ను తగ్గిస్తున్నట్లు ప్రకటించింది. ఆగస్టు 7 నుండి అమల్లోకి వచ్చిన ఈ తగ్గింపు గృహ రుణాలు, కారు లోన్లు, వ్యక్తిగత రుణాలపై ఈఎంఐలను తగ్గిస్తుంది.హెచ్డీఎఫ్సీ బ్యాంక్ రెండేళ్ల కాలపరిమితి మినహా మిగతా అన్ని కాలపరిమితులలో ఎంసీఎల్ఆర్ను 0.05 శాతం తగ్గించింది. ఓవర్నైట్, ఒక నెల ఎంసీఎల్ఆర్ 8.60 శాతం నుంచి 8.55 శాతానికి, మూడు నెలల ఎంసీఎల్ఆర్ 8.65 శాతం నుంచి 8.60 శాతానికి తగ్గింది. ఇక ఆరు నెలలు, ఏడాది కాలపరిమితి ఎంసీఎల్ఆర్ను 5 బేసిస్ పాయింట్లు తగ్గించి 8.70 శాతానికి తగ్గించింది. మూడేళ్ల ఎంసీఎల్ఆర్ 8.80 శాతం నుంచి 8.75 శాతానికి తగ్గింది.సవరించిన ఎంసీఎల్ఆర్ రేట్లు ఇవే..కాలపరిమితికొత్త ఎంసీఎల్ఆర్పాత ఎంసీఎల్ఆర్ఓవర్నైట్8.55%8.60%1 నెల8.55%8.60%3 నెలలు8.60%8.65%6 నెలలు8.70%8.75%1 సంవత్సరం8.70%8.75%2 సంవత్సరాలు8.75%8.75%3 సంవత్సరాలు8.75%8.80%(మూలం: హెచ్డీఎఫ్సీ బ్యాంక్ వెబ్సైట్)ఈఎంఐలు ఎలా ప్రభావితం అవుతాయంటే..ముఖ్యంగా ఫ్లోటింగ్ వడ్డీ రేట్లను ఎంచుకున్న రుణగ్రహీతలకు ఎంసీఎల్ఆర్ రేట్ల ద్వారా రుణ ఈఎంఐలు నేరుగా ప్రభావితమవుతాయి. ఎంసీఎల్ఆర్ తగ్గడం అంటే సాధారణంగా రుణాలపై వడ్డీ రేట్లు తగ్గినట్లే. ఇది ఈఎంఐలు తగ్గడానికి దారితీస్తుంది. తాజా మార్పుతో, ప్రస్తుత రుణగ్రహీతలు వారి రుణాల రీసెట్ కాలాన్ని బట్టి వారి నెలవారీ ఈఎంఐలలో స్వల్ప క్షీణతను చూడవచ్చు.👉 చదవండి: చనిపోయినవారి బ్యాంకు అకౌంట్లపై కీలక నిర్ణయం -

పోస్టల్ బ్యాంకుల్లో ఇక ఆధార్ ఫేస్ ఆథెంటికేషన్

ఇండియా పోస్ట్ పేమెంట్స్ బ్యాంకుల్లో ఆధార్ ఆధారిత ఫేస్ ఆథెంటికేషన్ సదుపాయం ప్రారంభమైంది. సామాన్య ప్రజలకు ముఖ్యంగా వృద్ధులు, వికలాంగులకు బ్యాంకింగ్ను మరింత సురక్షితంగా, సమ్మిళితంగా, సౌకర్యవంతంగా చేయడానికి ఈ ఆధార్ ఆధారిత ఫేస్ ఆథెంటికేషన్ సదుపాయాన్ని తీసుకొచ్చారు.యూఐడీఏఐ (యునిక్ ఐడెంటిఫికేషన్ అథారిటీ ఆఫ్ ఇండియా) ఫ్రేమ్వర్క్ కింద అభివృద్ధి చేసిన ఫేస్ అథెంటికేషన్ ఫీచర్ ద్వారా ఖాతాదారులు ముఖ గుర్తింపును ఉపయోగించి బ్యాంకింగ్ లావాదేవీలను పూర్తి చేయవచ్చు. ఇకపై వేలిముద్రలు లేదా ఓటీపీల వంటి భౌతిక బయోమెట్రిక్ ఇన్పుట్ల అవసరం ఉండదు."ఐపీపీబీలో, బ్యాంకింగ్ అందుబాటులో ఉండటమే కాదు.. హుందాగా ఉండాలని మేము నమ్ముతున్నాం. ఆధార్ ఆధారిత ఫేస్ అథెంటికేషన్ ద్వారా బయోమెట్రిక్ వేలిముద్రలు లేదా ఓటీపీ ధృవీకరణలో పరిమితుల కారణంగా ఏ కస్టమర్ కూడా ఇబ్బంది పడకుండా చేస్తున్నాం. ఇది కేవలం టెక్ ఫీచర్ మాత్రమే కాదు. ఇది ఆర్థిక సమ్మిళితాన్ని పునర్నిర్వచించే దిశగా ఒక అడుగు" అని ఐపీపీబీ ఎండీ, సీఈవో ఆర్ విశ్వేశ్వరన్ పేర్కొన్నారు.ఫేస్ ఆథెంటికేషన్ ఫీచర్ కీలక ప్రయోజనాలుఓటీపీ లేదా ఫింగర్ ప్రింట్ సెన్సార్లపై ఆధారపడకుండా ఆధార్ ఆథెంటికేషన్ సురక్షితంసులువైన కస్టమర్ అనుభవం కోసం వేగవంతమైన, కాంటాక్ట్ లెస్ లావాదేవీలుఆరోగ్య అత్యవసర పరిస్థితుల్లో సురక్షితమైన బ్యాంకింగ్ఖాతా తెరవడం, బ్యాలెన్స్ విచారణ, ఫండ్ ట్రాన్స్ఫర్లు, యుటిలిటీ చెల్లింపులతో సహా అన్ని బ్యాంకింగ్ సేవలకు మద్దతు. -

ఫ్రీగా ఇచ్చే క్రెడిట్ కార్డులు.. పైకి కనిపించని ఛార్జీలు

ప్రస్తుత రోజుల్లో క్రెడిట్ కార్డుల వినియోగం విస్తృతంగా పెరిగిపోయింది. దాదాపు అన్ని బ్యాంకులు క్రెడిట్ కార్డులు జారీ చేస్తుంటాయి. వీటితో పలు ఇతర సంస్థలూ క్రెడిట్ కార్డులు ఇస్తున్నాయి. వీటిలో అనేక రకాలు ఉన్నాయి. క్రెడిట్ కార్డులకు సాధారణంగా వార్షిక రుసుము ఉంటుంది. ఇది కార్డు రకాన్ని, జారీ చేసే బ్యాంకు, సంస్థను బట్టి ఉంటుంది. కానీ ఎలాంటి రుసుము లేకుండా జీవితకాల ఉచిత క్రెడిట్ కార్డులూ కొన్ని సంస్థలు లేదా బ్యాంకులు ఇస్తున్నాయి. ఉచితమే కదా చాలామంది వీటిని తీసుకుంటున్నారు. అయితే ఎలాంటి రుసుము లేకపోయినప్పటికీ కంటికి కనిపించని కొన్ని ఛార్జీలు వీటికి ఉంటాయి. 'లైఫ్ టైమ్ ఫ్రీ' అయిన క్రెడిట్ కార్డుల విషయంలో దాగిఉన్న ఖర్చులు ఏమిటో ఇక్కడ తెలుసుకుందాం..అధిక వడ్డీ రేట్లువార్షిక రుసుములు లేనప్పటికీ, ఈ కార్డులు అధిక వడ్డీ రేట్లను కలిగి ఉండవచ్చు. తద్వారా మీ కార్డు వాడకం మరింత ఖరీదైనదిగా మారుతుంది. 'లైఫ్ టైమ్ ఫ్రీ' క్రెడిట్ కార్డు కోసం దరఖాస్తు చేసేటప్పుడు దీన్ని పరిగణనలోకి తీసుకోవాలి.విదేశీ లావాదేవీ మార్పిడి రుసుమువార్షిక రుసుము లేనప్పటికీ, ఈ కార్డులకు ఫారెక్స్ మార్క్-అప్ ఫీజు (2 నుండి 4 శాతం మధ్య) ఉండవచ్చు. ఇది యూఎస్ డాలర్ లేదా బ్రిటిష్ పౌండ్లు వంటి విదేశీ కరెన్సీలో ఏదైనా ఉత్పత్తి లేదా సర్వీస్ కోసం చెల్లింపు సమయంలో వసూలు చేస్తారు. . 'లైఫ్ టైమ్ ఫ్రీ' క్రెడిట్ కార్డు పొందే సమయంలో ఈ విషయాన్ని గుర్తుంచుకోవాలి.ఓవర్ లిమిట్ ఫీజుమీరు నగదు ఉపసంహరణను ఎంచుకున్నప్పుడు లేదా క్రెడిట్ లిమిట్ దాటి కార్డును ఉపయోగించినప్పుడు, బ్యాంకు దానిపై ఓవర్ లిమిట్ ఫీజును విధించవచ్చు. ఇది గుర్తుంచుకోవలసిన మరొక అంశం.ఆలస్య చెల్లింపు పెనాల్టీలుకార్డు జీవితకాలం ఉచితం అయినప్పటికీ క్రెడిట్ కార్డు బిల్లును సకాలంలో చెల్లించనప్పుడు ఆలస్య చెల్లింపు పెనాల్టీలు ఉండవచ్చు. ఇది ఇతర కార్డుల కంటే ఎంత ఎక్కువగా ఉందో చూసుకోవాలి.ఇనాక్టివిటీ ఫీజులుకొంత మంది కార్డును తరచుగా ఉపయోగించరు. దీనికిగానూ కొన్ని కార్డు ప్రొవైడర్ సంస్థలు రుసుము విధించవచ్చు. మునుపటి సంవత్సరంలో మొత్తం ఖర్చు ఒక పరిమితిని దాటినప్పుడు మాత్రమే బ్యాంకులు కొన్ని కార్డులకు వార్షిక రుసుమును మాఫీ చేస్తాయి.ప్రాసెసింగ్ ఫీజుఇది బ్యాంకులు విధించే సాధారణ రుసుము కానప్పటికీ, ప్రాసెసింగ్ లేదా నిర్వహణ ఖర్చుల కోసమంటూ దీన్ని బ్యాంకులు చేస్తాయి. ఇది మీ కార్డుకు సాధారణంగానే ఉందా లేదా మరీ ఎక్కువగా ఉందా అన్న అన్న విషయాన్ని గమనించాలి. -

ఆగస్టులో బ్యాంకులు.. వరుస సెలవులు

పలు పండుగలు, జాతీయ సెలవులు రావడంతో ఈ ఆగస్టు నెలలో దేశం అంతటా బ్యాంకులు 15 రోజుల వరకు మూసి ఉంటాయి. అయితే ఈ సెలవులు అన్ని రాష్ట్రాల్లో ఒకేలా ఉండవు. బ్యాంక్ సెలవుల జాబితా, వాటి ప్రాంతీయ ప్రాముఖ్యత, సెలవుల నేపథ్యంలో వినియోగదారులు తమ లావాదేవీలను ముందుగానే ఎలా ప్లాన్ చేయవచ్చో ఈ కథనంలో తెలుసుకుందాం.ఆగస్టులో బ్యాంకు సెలవుల పూర్తి జాబితారిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) క్యాలెండర్ ప్రకారం.. నెగోషియబుల్ ఇన్స్ట్రుమెంట్స్ యాక్ట్ కింద సెలవుదినం, రియల్ టైమ్ గ్రాస్ సెటిల్మెంట్ హాలిడే, బ్యాంకుల ఖాతాల మూసివేత అనే మూడు కేటగిరీల కింద బ్యాంకులు సెలవు దినాలను పాటిస్తాయి. 2025 ఆగస్టులో గుర్తించదగిన మూసివేతలు ఇలా ఉంటాయి.ఆగష్టు 1 బ్యాంకు సెలవు (రాష్ట్రాలను బట్టి మారుతుంది)ఆగస్టు 3 - ఆదివారంఆగస్టు 8 - రక్షా బంధన్ (రాజస్థాన్, ఉత్తరాఖండ్, యూపీ)ఆగస్టు 9 - రెండో శనివారంఆగస్టు 10 - ఆదివారంఆగస్టు 15 - స్వాతంత్ర్య దినోత్సవం / పార్శీ నూతన సంవత్సరం (ముంబై, నాగపూర్)ఆగస్టు 16 - కొన్ని ఈశాన్య రాష్ట్రాల్లో జోనల్ సెలవుఆగస్టు 17 - ఆదివారంఆగష్టు 23- నాలుగో శనివారంఆగస్టు 24 - ఆదివారంఆగష్టు 25 జన్మాష్టమి (అనేక రాష్ట్రాలు)ఆగస్టు 31 - ఆదివారంతీజ్, హర్తాలికా, ఓనం వంటి స్థానిక పండుగల ఆధారంగా ఇతర ప్రాంతీయ సెలవులు వ్యక్తిగత రాష్ట్రాల్లో వర్తించవచ్చు.ఆన్లైన్ సేవలుబ్యాంకుల ఫిజికల్ బ్రాంచీలు మూసివేసినప్పటికీ నెట్ బ్యాంకింగ్, యూపీఐ, మొబైల్ యాప్స్, ఏటీఎం విత్డ్రా వంటి ఆన్లైన్ బ్యాంకింగ్ సేవలు యథావిధిగా కొనసాగుతాయి. వినియోగదారులు చెల్లింపులు చేయడం, బ్యాలెన్స్ చెకింగ్, డిజిటల్ ట్రాన్స్ఫర్లు చేసుకోవచ్చు. -

ఇన్వెస్టర్లూ.. ఇవిగో కొత్త ఫండ్లు

మోతీలాల్ ఓస్వాల్ మ్యూచువల్ ఫండ్.. స్పెషల్ అపార్చూనిటీస్ ఫండ్ పేరుతో న్యూ ఫంఢ్ ఆఫర్ (ఎన్ఎఫ్వో)ను ప్రకటించింది. ఆగస్ట్ 8తో ముగుస్తుంది. తిరిగి ఆగస్ట్ 21 నుంచి పెట్టుబడులకు అందుబాటులోకి వస్తుంది. వ్యాపార పరంగా ప్రత్యేక అవకాశాలను చూస్తున్న కంపెనీల్లో ఈ పథకం పెట్టుబడులు పెడుతుంది. కార్పొరేట్ స్థాయిలో కంపెనీ వ్యాపారాల విభజన, విలీనాలు, కొనుగోళ్లు, ప్రభుత్వ విధానాల్లో మార్పులు, ఏదైనా రంగాల్లో కొత్తగా అవకాశాలు ఏర్పడుతుండడం, నియంత్రణపరమైన మార్పులను అవకాశాలుగా మలుచుకుని ఇన్వెస్ట్ చేస్తుంది.కనీసం రూ.500 నుంచి ఇన్వెస్ట్ చేసుకోవచ్చు. పెట్టుబడిని మొదటి మూడు నెలల్లో వెనక్కి తీసుకుంటే 1% ఎగ్జిట్ లోడ్ చార్జీ పడుతుంది. ఆ తర్వాత ఉపసంహరణపై ఎలాంటి చార్జీలుండవు. ఈ పథకంలో రిస్క్ ఎక్కువ. నిఫ్టీ 500 టీఆర్ఐ ఈ పథకం పనితీరుకు ప్రామాణికం. అజయ్ ఖండేల్వాల్, అతుల్ మెహ్రా, బాలచంద్ర షిండే, రాకేశ్ శెట్టి, సునీల్ సావంత్ ఫండ్ మేనేజర్లుగా సేవలు అందించనున్నారు. జెరోధా మల్టీ అస్సెట్ ప్యాసివ్ ఎఫ్వోఎఫ్ జెరోధా మ్యూచువల్ ఫండ్ కొత్తగా జెరోదా మల్టీ అస్సెట్ ప్యాసివ్ ఫండ్ ఆఫ్ ఫండ్ (ఎఫ్వోఎఫ్)ను ప్రారంభించింది. ఈక్విటీ, డెట్ ఇండెక్స్ ఫండ్స్/ఈటీఎఫ్లు, కమోడిటీ ఈటీఎఫ్లలో ఇన్వెస్ట్ చేస్తుంది. ఆగస్ట్ 8న ఎన్ఎఫ్వో ముగుస్తుంది. ఐదు పనిదినాల అనంతరం తిరిగి క్రయ, విక్రయాలకు అందుబాటులోకి వస్తుంది. ఈక్విటీ, డెట్, కమోడిటీల్లో పెట్టుబడులకు ఈ పథకం వీలు కల్పిస్తుంది.పోర్ట్ఫోలియోకి రిస్క్, అస్థిరతలు తగ్గించడం ప్రధాన ధ్యేయం. ముఖ్యంగా 50–70 శాతం పెట్టుబడులను ఈక్విటీ ఈటీఎఫ్/ఇండెక్స్ ఫండ్స్లో ఇన్వెస్ట్ చేస్తుంది. 10–20 శాతం డెట్ ఈటీఎఫ్/ఇండెక్స్ ఫండ్స్, 20–30 శాతం కమోడిటీ ఈటీఎఫ్లకు (బంగారం, వెండి) కేటాయిస్తుంది. పెట్టుబడులను వివిధ సాధనాల మధ్య వైవిధ్యం చేసుకోవాలని చూసే వారి కోసం ఈ పథకం తీసుకొచ్చినట్టు తెలుస్తోంది. -

వారెన్ బఫెట్ ప్రకారం.. ఆ 5 తప్పులివే...

అమెరికాకు చెందిన వారెన్ బఫెట్, ప్రపంచంలోని అత్యాధునిక అత్యంత తెలివైన పెట్టుబడిదారుల్లో ఒకరు. ఆయన గురించి తెలియని విద్యావంతులు ఉంటారేమో కానీ ఆర్ధికవేత్తలు ఉండరు. ప్రపంచంలో అత్యధిక ధనవంతుల్లో 5వ వ్యక్తి అయిన వారెన్ బఫెట్ 94 వయస్సులోనూ అత్యంత తెలివిగా స్టాక్ మార్కెట్లో పెట్టుబడులు పెడుతూ లాభాలను ఆర్జిస్తున్నారు. సంపదను అర్జించడంతో పాటు దానిని రక్షించుకోవడం, దాని విలువను పెంచుకోవడం వంటి విషయాలపై ఆయన తరచుగా చెప్పే సూత్రాలు ఆర్ధిక నిరక్షరాస్యులకు ఓ రకంగా పాఠాల లాంటివే నని చెప్పాలి. సంపన్నులు కాలేకపోయిన మధ్య తరగతి జీవులు తరచుగా చేసే తప్పుల గురించి ఆయన చెప్పిన కొన్ని విషయాలివి...కొత్త కారు...పెద్ద వృధా..చాలా మంది తమ స్థాయి మెరుగుపరచడం కోసం కాకుండా మెరుగైందని చెప్పుకోవడం కోసం ఎక్కువ ఆరాట పడతారు. అలాంటి వారికి బఫెట్ చెబుతున్న సలహా ఏమిటంటే...కొత్త కారు షోరూం నుంచి బయటకి తీసుకొచ్చిన రెండో నిమిషం నుంచే విలువ తగ్గిపోవడం మొదలవుతుంది, ఐదు సంవత్సరాల్లో దాని విలువ 60% వరకు కోల్పోతుంది. వేల కోట్ల ఆస్తులున్న బఫెట్ 2014 మోడల్ క్యాడిల్లాక్ ఎక్స్టిఎస్ ను వినియోగిస్తుంటారు. అదీ జనరల్ మోటార్స్ వాళ్లు భారీ డిస్కౌంట్ ధరపై ఇస్తేనే కొనుగోలు చేశారు. ఆయనేమంటారంటే... ‘‘కారును ఒక విజయంలా కాదు, ఒక ప్రయాణ మార్గంగా మాత్రమే చూడాలి’’.క్రెడిట్ కార్డ్ ఓ వల...బహుశా భారతదేశంలో ఇప్పుడు క్రెడిట్ కార్డు గురించి తెలియని వారిని వేళ్ల మీద లెక్కపెట్టవచ్చేమో కానీ... క్రెడిట్ కార్డ్ వల్ల వచ్చే నష్టాలు మాత్రం లెక్కలేనన్ని అంటున్నారు బఫెట్.. దాని అప్పులపై అత్యధికంగా 30% వడ్డీ చెలించాల్సి వుంటుంది. ఉదాహరణకు రూ.1 లక్ష తీసుకుంటే రూ.30 వేల దాకా వార్షిక వడ్డీ చెల్లించవలసి ఉంటుంది. ‘‘మీరు తెలివిగా ఉంటే, అప్పు బాధ వదిలిపోవచ్చు’’ అంటారాయన. క్రెడిట్ కార్డ్ను అత్యవసర సమయాల్లో ఉపకరించేదిగా మాత్రమే చూడాలి తప్ప అత్యధిక వ్యయానికి అవకాశంగా చూడకూడదని ఆయన హెచ్చరిస్తున్నారు.లాటరీ, జూదం రెండూ ప్రమాదమే..జూదం, లాటరీలను ‘‘మ్యాథ్ ట్యాక్స్’’ అని పేర్కొంటారు బఫెట్, అంటే మ్యాథమేటిక్స్, లాజిక్ తెలియని వారికి వడ్డించే అదనపు పన్ను అని అర్ధం. ఇవి వ్యక్తుల్ని వారి మేధా శక్తిని నిర్వీర్యం చేసి చివరకు అదృష్టం మీద ఆధారపడే దుస్థితికి చేరుస్తుందని ఆయన అంటున్నారు.ఇల్లు...అవసరమా? విజయమా?అవసరానికి ఇల్లు కొనవచ్చు. అయితే అవసరానికి మించి పెద్ద ఇల్లు ఉంటే అది నష్టమే అంటున్నారు బఫెట్. ఆయన తాను 1958లో కొనుక్కున్న పాత ఇంటిలోనే ఆయన ఇప్పటికీ జీవిస్తున్నారు. ఇల్లు జీవించడానికి రెండు పడకగదుల ఇల్లు సరిపోయేవారు 4 పడక గదుల ఇల్లు కొనడం అంటే రూ.లక్షలు ఏటా వృధా చేస్తున్నట్టే వారికి పన్నులు, నిర్వహణ, సిబ్బంది ఖర్చులు, మెయిన్టెనెన్స్ అన్నీ డబుల్ అవుతాయి. కాబట్టి ఇల్లు కొనుగోలులో ఆచితూచి నిర్ణయం తీసుకోవాలి అని సూచిస్తున్నారాయన.అవగాహన లేని చోట ఎప్పుడూ పెట్టుబడి పెట్టవద్దుమనకు ఉన్న అదనపు సొమ్మును లాభాల కోసం రకరకాల మార్గాల్లో పెట్టుబడులుగా మార్చడం సరైనదే. అయితే మనం దేనిలో పెట్టుబడి పెడుతున్నాం? అనేది పూర్తి అవగాహన ఉండాలి. అలా కాకుండా ఏ మాత్రం తెలియని వ్యాపారం, రంగంలో పెట్టుబడి పెడితే... అది ఎప్పటికైనా నష్టాలే తెస్తుంది. ముందు పొదుపు చెయ్యి, ఆ తర్వాత ఖర్చు చెయ్యి తెలివిగా ఇన్వెస్ట్ చెయ్యి...అంటూ సూత్రీకరించే బఫెట్.. మనకు.వందల వేల కోట్ల ఆస్తులున్నా సరే.. ఆర్ధిక భధ్రత కోసం రెండే రూల్స్ పెట్టుకోవాలని సూచిస్తున్నారు. అవి 1. ఎప్పుడూ డబ్బును నష్టపోవద్దు. 2.మొదటి రూల్ని ఎప్పటికీ మరచిపోవద్దు. -

మీ పాన్కార్డుతో ఎవరైనా లోన్ తీసుకున్నారేమో..

కొందరికి అప్పు అంటే మహా చెడ్డ భయం. దాని జోలికి కూడా వెళ్లరు. మీరు తీసుకోరు సరే.. మరి ఎవరైనా మీ పేరుతో అదేనండి మీకు తెలియకుండా మీ పాన్ కార్డు వివరాలతో లోన్ తీసుకుని ఉంటే.. అమ్మో ఇది ఫ్రాడ్. అవును ఫ్రాడే మరి. డౌట్గా ఉందా? మీ పాన్ కార్డును ఎవరైనా దుర్వినియోగం చేశారేమో తెలుసుకోవాలనుకుంటున్నారా? ఎలాగో ఈ కథనంలో చదివేయండి వెంటనే..రుణ మోసాలు, సున్నితమైన, ఆర్థికపరమైన డాక్యుమెంట్ల దుర్విగియోగం వంటివి ఇటీవల ఎక్కువయ్యాయి. ఈ క్రమంలో మీ కార్డులేమైనా దుర్వినియోగానికి గురయ్యాయా అని తెలుసుకోవాల్సిన అవసరం ఉంది. ఎందుకంటే మీ పాన్ కార్డు మీ క్రెడిట్ రిపోర్ట్ తో లింక్ అయి ఉంటుంది. దానిని ఉపయోగించి తీసుకున్న ఏదైనా రుణం (మీ సమ్మతితో లేదా సమ్మతి లేకుండా) మీ క్రెడిట్ రేటింగ్, మీ రుణ సామర్థ్యంపై ప్రభావం చూపుతుంది. కాబట్టి మీ పాన్ కార్డు దుర్వినియోగం అయ్యిందో లేదో తెలుసుకోండిలా..మీ క్రెడిట్ రిపోర్టును క్రమం తప్పకుండా చెక్ చేయండిమీ పాన్ కార్డును ఉపయోగించి ఏదైనా రుణం తీసుకున్నారో లేదో తెలుసుకోవడానికి సులభమైన మార్గం మీ క్రెడిట్ రిపోర్ట్ చూడటం. సిబిల్, ఎక్స్ పీరియన్, ఈక్విఫాక్స్, సీఆర్ఐఎఫ్ హై మార్క్ వంటి క్రెడిట్ బ్యూరోలు మీ పేరిట తీసుకున్న అన్ని రుణాలు, క్రెడిట్ కార్డుల రికార్డును నిర్వహిస్తాయి. ఆయా సైట్లకు వెళ్లి మీ పాన్, మొబైల్ నంబరు ఇచ్చి క్రెడిట్ రిపోర్ట్ తీసుకోవచ్చు. అది కూడా ఉచితంగా.మీ క్రెడిట్ రిపోర్టులో ఇవి గమనించండిమీరు క్రెడిట్ రిపోర్టును సమీక్షిస్తున్నప్పుడు, మీరు దరఖాస్తు చేయని రుణాలు లేదా క్రెడిట్ కార్డులు, తప్పు ఖాతా నంబర్లు, పరిచయం లేని రుణ సంస్థల పేర్లు లేదా మీరు ఆమోదించని కొత్త హార్డ్ ఎంక్వైరీలు ఏమైనా ఉన్నాయేమో చూడండి.మీ పాన్ కార్డును ఎవరైనా దుర్వినియోగం చేశారనడానికి ఇవి సంకేతాలు. మీరు ఇటువంటి అనేక ఎంట్రీలను చూసినట్లయితే, మీ క్రెడిట్ మరింత క్షీణించకుండా వెంటనే చర్యలు తీసుకోండి.👉 ఇది చదివారా? ఈపీఎఫ్వో రూల్స్లో మార్పులు.. ఆ కండీషన్లు ఇక ఉండవుఫేక్ లోన్ బయటపడితే ఏం చేయాలి?మీరు మోసపూరిత రుణాన్ని ఎదుర్కొన్నట్లయితే, దానిని రుణ సంస్థ దృష్టికి తీసుకురండి. అలాగే దానిని నివేదించిన క్రెడిట్ బ్యూరోతో చర్చించండి. చాలా వివాదాలను క్రెడిట్ బ్యూరోలు ఆన్లైన్లో దాఖలు చేయవచ్చు. ఐడీ ప్రూఫ్, లోన్కు సంబంధించిన వాస్తవాలు, సంతకం చేసిన అఫిడవిట్ ఇవ్వాల్సి ఉంటుంది. అదనంగా, మీ స్థానిక పోలీసు సైబర్ క్రైమ్ సెల్లో ఫిర్యాదు చేయండి. పాన్ దుర్వినియోగం అయినట్లు ఆధారాలను సమర్పించండి.భవిష్యత్తులో పాన్ దుర్వినియోగం కాకూడదంటే..అసురక్షిత సైట్లు, యాప్లు లేదా వాట్సాప్ ఫార్వార్డ్లలో మీ పాన్ కార్డు నంబర్ను ఎప్పుడూ పంచుకోవద్దు. బహిరంగంగా షేర్ చేయడం, అనవసరంగా ఎవరికైనా అప్పగించడం చేయొద్దు. మీ పాన్ కార్డు పోతే, రీప్రింట్ కోసం దరఖాస్తు చేయండి. ఆ సమయంలో కొన్ని నెలలు మీ క్రెడిట్ రిపోర్ట్ను సమీక్షించండి. ఫైనాన్షియల్ అకౌంట్ లకు బలమైన పాస్ వర్డ్ లను సెట్ చేసుకోండి. మీ పాన్ తో లింక్ చేసిన లోన్ లేదా క్రెడిట్ అప్లికేషన్ ల కోసం ఎస్ఎంఎస్/ఈమెయిల్ నోటిఫికేషన్ లను ఎనేబుల్ చేయండి. -

'సుకన్య సమృద్ధి' లాభదాయకమేనా?

దేశంలో అత్యంత ప్రజాదరణ పిల్లల పెట్టుబడి పథకం సుకన్య సమృద్ధి యోజన (SSY). ప్రత్యేకంగా బాలికల భవిష్యత్తుకు ఆర్థికంగా భద్రత కల్పించేందుకు భారత ప్రభుత్వం ఈ పథకాన్ని రూపొందించింది. అత్యధిక వడ్డీ రేటు అందించే ఈ పథకంలో చాలా మంది బాలికల తల్లిదండ్రులు పొదుపు చేస్తున్నారు. అయితే ద్రవ్యోల్బణాన్ని పరిగణనలోకి తీసుకుంటే ఇది అంత లాభదాయకం కాదంటున్నారు గువాహటికి చెందిన ఒక ఫైనాన్షియల్ ప్లానర్.'సుకన్య సమృద్ధి మీ కూతురికి రూ.69 లక్షలు ఇవ్వదు.. 21 ఏళ్లకు ద్రవ్యోల్బణాన్ని సర్దుబాటు చేసిన తర్వాత ఆమెకు వచ్చేది రూ.17 లక్షలే' అంటూ గౌరవ్ ముంద్రా అనే ఫైనాన్షియల్ ప్లానర్ ఇటీవల లింక్డ్ఇన్లో ఓ పోస్ట్ చేశారు. సుకన్య సమృద్ధి యోజన (SSY), ఎన్పీఎస్ వాత్సల్య వంటి దీర్ఘకాలిక పెట్టుబడుల వాస్తవ ప్రపంచ విలువను మ్యూచువల్ ఫండ్ ప్రత్యామ్నాయాలతో పోల్చారు.సుకన్య సమృద్ధి పథకంలో 15 ఏళ్ల పాటు సంవత్సరానికి రూ .1.5 లక్షలు పెట్టుబడి పెడితే మెచ్యూరిటీ తర్వాత సుమారు రూ .69 లక్షలు వచ్చే అవకాశం ఉంటుంది. అయితే ద్రవ్యోల్బణాన్ని పరిగణనలోకి తీసుకుంటే ఆ మొత్తం నేటి నిబంధనల ప్రకారం సుమారు రూ .17–18 లక్షలే అవుతుంది అంటున్నాయన.నేషనల్ పెన్షన్ సిస్టమ్కు సంబంధించిన చైల్డ్-ఫోకస్డ్ వేరియంట్ ఎన్పీఎస్ వాత్సల్యకు కూడా అదే పోలికను వర్తింపజేసిన ముంద్రా ఇది రూ .1.4 కోట్ల మెచ్యూరిటీని చూపించినప్పటికీ, కేవలం రూ .35 లక్షలు మాత్రమే అందుబాటులో ఉంటాయి. ఇది 21 సంవత్సరాలలో 6% ద్రవ్యోల్బణానికి సర్దుబాటు చేస్తే నేడు కేవలం రూ .8.4 లక్షలకు సమానం."ఇప్పుడు మిమ్మల్ని మీరు ప్రశ్నించుకోండి: రెండు దశాబ్దాల తరువాత మీ పిల్లల చదువు లేదా వివాహానికి ఈ రూ.8 లక్షలు లేదా రూ.17 లక్షలు సరిపోతాయా?" అంటూ పిల్లల తల్లిదండ్రులను ఆయన ప్రశ్నించారు. దీనికి బదులుగా, పిల్లలపై దృష్టి సారించిన మ్యూచువల్ ఫండ్లు 12% వార్షిక రాబడితో పన్నుకు ముందు రూ .1.4 కోట్లు, పన్ను తర్వాత సుమారు రూ .1.2 కోట్లు లేదా నేటి విలువలో సుమారు రూ .34 లక్షలు ఇవ్వగలవని ముంద్రా సూచిస్తున్నారు.‘బేటీ బచావో, బేటీ పడావో’ కార్యక్రమం కింద 2015లో భారత ప్రభుత్వం ఈ స్కీమును ప్రారంభించింది. బాలికల విద్య, వివాహ ఖర్చులకు పొదుపు చేయడం దీని లక్ష్యం. 10 సంవత్సరాల లోపు వయసున్న బాలికల పేరుతో ఖాతా ప్రారంభించవచ్చు. పోస్టాఫీసులు లేదా అనుమతి పొందిన బ్యాంకులలో ప్రారంభించవచ్చు. కనీసం రూ.250 నుండి గరిష్టంగా సంవత్సరానికి రూ.1.5 లక్షల వరకు జమ చేయవచ్చు. ఈ పథకం వ్యవధి 21 సంవత్సరాలు లేదా బాలిక వివాహం జరిగే వరకు (18 సంవత్సరాల తర్వాత) ఉంటుంది. -

హోమ్ లోన్ కస్టమర్లు మరింత హ్యాపీ..

హోమ్ లోన్ గ్రహీతలకు ప్రభుత్వ రంగ బ్యాంక్ ఆఫ్ బరోడా మరోసారి శుభవార్త చెప్పింది. గృహ రుణాలపై వడ్డీ రేటును 7.45 శాతానికి తగ్గించింది. ప్రస్తుతం ఇది 7.50 శాతంగా ఉంది. అలాగే కొత్త రుణ గ్రహీతలకు ప్రాసెసింగ్ ఫీజును కూడా మాఫీ చేసినట్లు బ్యాంక్ ఆఫ్ బరోడా ప్రకటించింది.రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) పాలసీ రెపో రేటును తగ్గించిన తరువాత గత జూన్లో బ్యాంక్ ఆఫ్ బరోడా ఇప్పటికే గృహ రుణ రేట్లను 8.00 శాతం నుండి 7.50 శాతానికి తగ్గించింది. ఇప్పుడు వడ్డీ రేటును ఇంకాస్త తగ్గించడంతో హోమ్లోన్ కస్టమర్లకు మరింత ఉపశమనం కలగనుంది. ఈ తాజా తగ్గింపు గృహ యాజమాన్యం మరింత చౌకగా మారుతుందని, దేశంలోని గృహ రంగంలో డిమాండ్ను ఉత్తేజపరిచే ప్రభుత్వ విస్తృత ఆర్థిక లక్ష్యానికి మద్దతు ఇస్తుందని భావిస్తున్నారు.జీరో ప్రాసెసింగ్ ఫీజుగృహ రుణాలను మరింత చేరువ చేయడంలో భాగంగా బ్యాంక్ ఆఫ్ బరోడా కొత్తగా హోమ్ లోన్కు దరఖాస్తు చేసుకునేవారికి ప్రాసెసింగ్ ఫీజును కూడా రద్దు చేసింది. ఇంతవరకూ ఈ బ్యాంక్ లోన్ మొత్తంలో అర శాతం వరకూ ప్రాసెసింగ్ రుసుముగా తీసుకొనేది. ఇది గరిష్టంగా రూ.15 వేల వరకూ ఉంటుంది. దీనికి జీఎస్టీ అదనం. కస్టమర్లు లోన్ కోసం బ్యాంక్ బ్రాంచిల్లోనే కాకుండా పూర్తిగా డిజిటల్ విధానంలో బ్యాంక్ వెబ్సైట్ ద్వారా కూడా దరఖాస్తు చేసుకోవచ్చు. -

రాబోతోంది పెను మార్పు.. రాబర్ట్ కియోసాకి వార్నింగ్

ఆధునిక చరిత్రలోనే అతిపెద్ద మార్పు రాబోతోందని ‘రిచ్ డాడ్ పూర్ డాడ్’ పుస్తక రచియిత రాబర్ట్ కియోసాకి హెచ్చరించారు. "కృత్రిమ మేధ (AI ) చాలా మంది 'స్మార్ట్ విద్యార్థులు' తమ ఉద్యోగాలను కోల్పోయేలా చేస్తుంది.. భారీ నిరుద్యోగం కలిగిస్తుంది.. విద్యా రుణాలు పెరగిపోతాయి.." అని అప్రమత్తం చేస్తూ తాజాగా ఆయన సోషల్ మీడియా ఫ్లాట్ఫామ్ ‘ఎక్స్’(ట్విటర్)లో ఓ పోస్ట్ పెట్టారు.ఆర్టిఫీషియల్ ఇంటెలిజెన్స్తో కలగనున్న పరిణామాలపై కియోసాకి విద్యార్థులను అప్రమత్తం చేశారు. చాలా మంది తెలివైన విద్యార్థులు కూడా ఉద్యోగాలు కోల్పోక తప్పదన్నారు. ఒకప్పుడు డోకా లేదనుకున్న ఉద్యోగాలను కూడా ఏఐ ఆటోమేట్ చేస్తున్న నేపథ్యంలో నిరుద్యోగం భారీగా పెరిగిపోతుందని ఆయన అంచనా వేస్తున్నారు. రుణ సాయంతో విద్యను పూర్తి చేసి ఉద్యోగాల కోసం వస్తున్న గ్రాడ్యుయేట్లకు ఉద్యోగావకాశాలు లేక రుణ భారం తప్పదని ఆయన ఆందోళన వ్యక్తం చేశారు. "నాకు ఉద్యోగం లేదు కాబట్టి ఆర్టిఫిషియల్ ఇంటెలిజెన్స్ నన్ను తొలగించలేదు" అంటూ ఉద్యోగం కంటే వ్యాపారం, ఇన్వెస్ట్మెంట్లే నయమని చెప్పే ప్రయత్నం చేశారు.సాంప్రదాయిక విద్య, ఉద్యోగ మార్గాన్ని కియోసాకి ఇప్పటికీ వ్యతిరేకిస్తూనే ఉన్నారు. బడికి వెళ్లడం, మంచి గ్రేడ్లు సాధించడం, ఉద్యోగం సంపాదించడం, డబ్బు ఆదా చేయడం వంటి విధానాలు ఇకపై ఆర్థిక భద్రతకు హామీ ఇవ్వవని ఆయన వాదిస్తున్నారు. శరవేగంగా మారుతున్న నేటి ప్రపంచంలో, ఆయన తన ప్రయాణాన్ని గుర్తు చేసుకున్నారు. తన "రిచ్ డాడ్" మనస్తత్వానికి అనుకూలంగా తన "పూర్ డాడ్" సలహాను ఎలా విస్మరించిందీ వివరించారు. సంప్రదాయ మార్గానికి విరుద్ధంగా ఎంట్రెప్రెన్యూర్ అయ్యానని, రియల్ ఎస్టేట్లో పెట్టుబడి పెట్టానని, బంగారం, వెండి, ప్రస్తుతం బిట్కాయిన్లలో పొదుపు చేస్తున్నానని పేర్కొన్నారు.ఈ ఆర్థిక పరివర్తన కాలంలో నిష్క్రియాత్మక పరిశీలనకు గురికావద్దని కియోసాకి తన ఫాలోవర్లకు సూచించారు. "దయచేసి చరిత్రలో ఈ కాలానికి బలైపోవద్దు" అని హెచ్చరించారు. స్వతంత్రంగా ఆలోచించాలని, వ్యక్తిగత ఎదుగుదలకు పెట్టుబడులు, సాంప్రదాయ వ్యవస్థలకు వెలుపల ప్రత్యామ్నాయ ఆర్థిక వ్యూహాలను అన్వేషించాలని హితవు పలికారు. BIGGEST CHANGE in MODERN HISTORYAI will cause many “smart students” to lose their jobs.AI will cause massive unemployment.Many still have student loan debt.AI cannot fire me because I do not have a job.If you are in this category please take proactive action. Please do…— Robert Kiyosaki (@theRealKiyosaki) July 1, 2025 -

పోస్టాఫీసు స్కీములు.. వడ్డీ రేట్ల ప్రకటన

పోస్టాఫీసుల ద్వారా నిర్వహిస్తున్న పలు పొదుపు స్కీములకు సంబంధించిన వడ్డీ రేట్లపై కేంద్ర ప్రభుత్వం ప్రకటన చేసింది. 2025-26 ఆర్థిక సంవత్సరం జూలై-సెప్టెంబర్ త్రైమాసికంలో దేశంలోని ప్రసిద్ధ చిన్న పొదుపు పథకాలపై వడ్డీ రేట్లు యథాతథంగా ఉంటాయని ఆర్థిక మంత్రిత్వ శాఖ నోటిఫికేషన్లో తెలిపింది. అంటే పబ్లిక్ ప్రావిడెంట్ ఫండ్ (పీపీఎఫ్), సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (ఎసీఎస్ఎస్), సుకన్య సమృద్ధి యోజన (ఎస్ఎస్వై) వంటి సాధనాలపై ఆధారపడిన పొదుపుదారులకు ఆర్థిక సంవత్సరం రెండో త్రైమాసికంలో వారి రాబడిలో ఎలాంటి మార్పులు కనిపించవు.పన్ను ప్రయోజనాలు, దీర్ఘకాలిక పొదుపు సామర్థ్యానికి ప్రసిద్ధి చెందిన ప్రభుత్వ మద్దతు పథకం పీపీఎఫ్ గత త్రైమాసికంలో మాదిరిగానే వడ్డీ రేటును కొనసాగిస్తుంది. సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (ఎసీఎస్ఎస్), సుకన్య సమృద్ధి సమృద్ధి స్కీమ్లకు ఆకర్షణీయమైన వార్షిక రేటును 8.2% కొనసాగుతుంది. నేషనల్ సేవింగ్స్ సర్టిఫికేట్ లో ఇన్వెస్టర్లు 7.7 శాతం, పోస్టాఫీస్ మంత్లీ ఇన్కమ్ స్కీమ్ (పీవోఎంఐఎస్) 7.4 శాతం వద్ద స్థిరంగా ఉన్నాయి. కిసాన్ వికాస్ పత్ర (కేవీపీ) కూడా మారలేదు. ఇది 115 నెలల మెచ్యూరిటీ వ్యవధితో 7.5% రేటును అందిస్తుంది.ఇక పోస్టాఫీస్ సేవింగ్స్ డిపాజిట్లపై 4 శాతం వడ్డీ లభిస్తుంది. క్రమం తప్పకుండా నెలవారీ పొదుపునకు అవకాశం ఉండే ఐదేళ్ల రికరింగ్ డిపాజిట్ (ఆర్డీ) పథకం 6.7% వడ్డీ రేటును అందిస్తుంది. ఈ చిన్న మొత్తాల పొదుపు పథకాలు గ్యారంటీ రాబడులను అందిస్తాయి, ఎంచుకున్న పథకం ఆధారంగా నెలవారీ, త్రైమాసిక లేదా వార్షిక ప్రాతిపదికన వడ్డీని జతచేస్తాయి.ప్రధానంగా పోస్టాఫీసులు, బ్యాంకుల ద్వారా నిర్వహిస్తున్న ఈ చిన్న పొదుపు పథకాలు సురక్షితమైన, స్థిర-ఆదాయ రాబడిని కోరుకునే లక్షల మంది భారతీయులకు కీలక పెట్టుబడి సాధనాలు. శ్యామల గోపీనాథ్ కమిటీ సిఫారసు చేసిన విధంగా ప్రభుత్వ సెక్యూరిటీలపై రాబడులకు సంబంధించిన ఫార్ములాను ఉపయోగించి ప్రభుత్వం ప్రతి త్రైమాసికానికి వాటి రేట్లను సమీక్షిస్తుంది. అయితే మార్కెట్ రేట్లలో హెచ్చుతగ్గులు ఉన్నప్పటికీ ప్రస్తుతానికి ఈ రేట్లను స్థిరంగా ఉంచాలని కేంద్రం నిర్ణయించింది.పథకంవడ్డీ రేటుపోస్టాఫీస్ సేవింగ్స్ అకౌంట్4%పోస్టాఫీస్ రికరింగ్ డిపాజిట్6.7%పోస్టాఫీస్ మంత్లీ ఇన్కమ్ స్కీమ్7.4%పోస్టాఫీస్ టైమ్ డిపాజిట్ (1 సంవత్సరం)6.9%ప్రస్థితి పోస్ట్ టైమ్ డిపాజిట్ (2 సంవత్సరాలు)7%పోస్టాఫీస్ టైమ్ డిపాజిట్ (3 సంవత్సరాలు)7.1%పోస్టాఫీస్ టైమ్ డిపాజిట్ (5 సంవత్సరాలు)7.5%కిసాన్ వికాస్ పత్ర (కేవీయపీ)7.5%పబ్లిక్ ప్రావిడెంట్ ఫండ్ (పిపిఎఫ్)7.1%సుకన్య సమృద్ధి యోజన8.2%నేషనల్ సేవింగ్స్ సర్టిఫికేట్7.7%సీనియర్ సిటిజన్స్ సేవింగ్స్ స్కీమ్ (ఎస్సీఎస్ఎస్)8.2% -

ఇవిగో ఈ తప్పులు చేశారో.. ఐటీ రిటర్న్ కొత్త రూల్స్..