policy

-

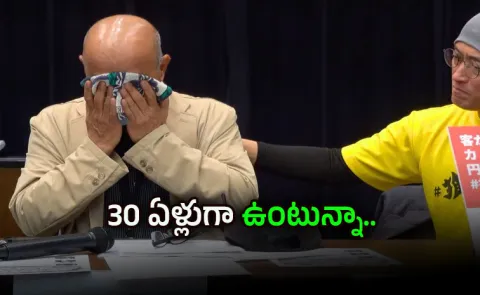

జపాన్ వీసా పాలసీ.. భారతీయుడికి తీవ్ర కష్టాలు

జపాన్లో నూతనంగా తీసుకవచ్చిన వీసా నిబంధనలు అక్కడే స్థిరపడిన విదేశీయుల పట్ల శాపంగా మారాయి. గత 30 ఏళ్లుగా జపాన్లో ఉంటూ వ్యాపారం చేసుకుంటున్న ఓ భారతీయునికి అక్కడి అధికారులు వీసా పునరుద్ధరణకు నిరాకరించారు. దీంతో ఆయన ఏం చేయాలో తోచక కన్నీళ్లు పెట్టుకుంటున్నారు. భారత్కు చెందిన మనీష్ కుమార్ గత 30 ఏళ్లుగా జపాన్లో నివాసం ఉంటున్నారు. అక్కడి సైతామా ప్రిఫెక్చర్ ప్రాంతంలో గత 18 ఏళ్లుగా ఓ భారతీయ రెస్టారెంట్ను నడుపుతున్నారు. అయితే ఆ దేశంలో ఇటీవల వీసా నిబంధనలు తీవ్ర కఠినతరం చేయడంతో అధికారులు తన బిజినెస్ మేనేజర్ వీసా పునరుద్ధరణను తిరస్కరించారు. దీంతో 18 ఏళ్లుగా నడుపుతున్న రెస్టారెంట్ మూసివేయవలసి వచ్చిందని కన్నీటితో కుప్పకూలిపోయారు.టోక్యోలో జరిగిన వీసా నిబంధనల నిరసన ర్యాలీలో మాట్లాడుతూ "రెండు వారాల క్రితం, నా సొంత దేశానికి తిరిగి వెళ్ళమని ఐఎస్ఏ నాకు చెప్పింది. నా పిల్లలు జపాన్లోనే పుట్టి పెరిగారు, వారికి జపనీస్ మాత్రమే అర్థమవుతుంది, వారి స్నేహితులు కూడా జపనీయులే. అయినా మమ్మల్ని భారతదేశానికి తిరిగి వెళ్ళమంటున్నారు. నేను ఇప్పుడు ఏం చేయాలి?" అని కన్నీటీ పర్యంతమయ్యారు. ఈ నిర్ణయంతో తాను తీవ్రంగా కుంగిపోయానని, జపాన్లో తన కుటుంబ భవిష్యత్తు గురించి భయపడుతున్నానని కుమార్ అన్నారు.కాగా గతేడాది జపాన్ తన బిజినెస్ మేనేజర్ వీసా విధానంలో సమూలంగా మార్పులు ప్రవేశపెట్టింది. దీంతో అక్కడే ఉన్న విదేశీ చిన్న తరహా వ్యాపారాలు తీవ్ర ఇబ్బందులు ఎదుర్కొంటున్నారు. కాగా అధికారిక సమాచారం ప్రకారం, అక్టోబర్ 2025లో కొత్త నిబంధనలు అమల్లోకి వచ్చినప్పటి నుంచి వీసా దరఖాస్తులు 96 శాతం తగ్గాయి. నెలవారీ దరఖాస్తులు గతంలో సూమారు 1,700 వరకూ వస్తుండగా ఇప్పుడు 70కి పడిపోయినట్లు సమాచారం.అయితే అక్కడ నిజమైన వ్యాపారాలు నిర్వహించకుండా, దీర్ఘకాలిక నివాసం కోసం వీసాను సులభ మార్గంగా ఉపయోగించుకునే వారిని అరికట్టడానికే ఈ కఠినమైన నిబంధనలను రూపొందించినట్లు అధికారులు చెబుతున్నారు.【署名提出🤝】日本に30年間暮らし、18年間カレー店を経営してきたクマールさんは、要件厳格化でビザの更新が不許可に……。「子どもたちは日本で生まれて、日本語しか話せない。妻も娘も泣いています」友人の@TsuruVoiceNet が、ビザ厳格化の撤回を訴え、5.3万筆の署名を入管庁に提出しました。 pic.twitter.com/eXHCDhdqKk— Change.org Japan(チェンジ・ドット・オーグ) (@change_jp) May 14, 2026 -

ఇది తప్పనిసరి.. సీబీఎస్ఈ కీలక నిర్ణయం

ఢిల్లీ: సెంట్రల్ బోర్డ్ ఆఫ్ సెకండరీ ఎడ్యుకేషన్ (CBSE) 2026-27 విద్యా సంవత్సరం నుంచి 9,10 తరగతుల భాషా విధానంలో కీలక మార్పులను ప్రకటించింది. 9,10 తరగతులకు త్రిభాషా విధానాన్ని తప్పనిసరి చేసింది. ఈ ఏడాది(2026) జూలై నుంచి త్రిభాషా విధానం అమలు చేయనుంది. మూడో భాషగా విదేశీ భాషను ఎంచుకునే అవకాశాన్ని సీబీఎస్ఈ కల్పించింది.సీబీఎస్ఈ అనుబంధ స్కూళ్ల అన్నింటికి సర్క్యూలర్ జారీ చేసింది. చదివే 3 భాషల్లో కనీసం 2 భారతీయ భాషలు ఉండాలని సీబీఎస్ఈ స్పష్టం చేసింది. విద్యార్థుల భాషా నైపుణ్యం పెంపు లక్ష్యంగా ఈ నిర్ణయం తీసుకున్నట్లు సీబీఎస్ఈ వెల్లడించింది. 2026-27 విద్యా సంవత్సరానికి సంబంధించి ఇటీవల విడుదల చేసిన ఎన్సీఈఆర్టీ 9, 10 తరగతుల సిలబస్ను సమీక్షించిన తర్వాతే ఈ నిర్ణయం తీసుకున్నట్లు బోర్డు స్పష్టం చేసింది.ప్రస్తుత విద్యా సంవత్సరం ఇప్పటికే ఏప్రిల్ 2026లో ప్రారంభమైనప్పటికీ, దీని అమలు కోసం ఒక తాత్కాలిక మార్పు విధానాన్ని అనుసరిస్తామని సీబీఎస్ఈ పేర్కొంది. ఈ సవరించిన భాషా విధానం ప్రకారం.. విదేశీ భాషను చదవాలనుకునే విద్యార్థులు.. వారు ఎంచుకునే మిగిలిన రెండు భాషలు కచ్చితంగా భారతీయ దేశీయ భాషలైనప్పుడు మాత్రమే దాన్ని ఎంచుకోవడానికి వీలుంటుంది. లేదా విదేశీ భాషలను అదనపు నాలుగో భాషగా కూడా చదువుకోవచ్చని బోర్డు తెలిపింది. -

విద్యుత్ రంగంలో విప్లవాత్మక మార్పులు

దేశీయ విద్యుత్ రంగాన్ని ఆధునీకరించడమే కాకుండా, మార్కెట్ ఆధారిత వ్యవస్థగా మార్చే దిశగా కేంద్ర ప్రభుత్వం అడుగులు వేస్తోంది. కేంద్ర విద్యుత్ మంత్రిత్వ శాఖ ఇటీవల విడుదల చేసిన ‘నేషనల్ ఎలక్ట్రిసిటీ పాలసీ (ఎన్ఈపీ) 2026’ ముసాయిదాలో పొందుపరిచిన అంశాలు ఈ రంగాన్ని సమూలంగా మార్చనున్నాయి. జనవరిలో విడుదలైన ఈ ముసాయిదాపై మార్చి 19 వరకు ప్రజలు, నిపుణుల అభిప్రాయాలను కోరారు. అభివృద్ధి చెందిన దేశాల్లో అమలవుతున్న వినూత్న పద్ధతులను భారతీయ పరిస్థితులకు అనుగుణంగా ప్రవేశపెట్టడమే దీని ప్రధాన ఉద్దేశం.ప్రస్తుతం మన దేశంలో విద్యుత్ పంపిణీ సంస్థలు (డిస్కమ్) తాము ఒప్పందం చేసుకున్న ప్లాంట్ల నుంచే విద్యుత్ పొందుతున్నాయి. కానీ కొత్త విధానం ప్రకారం, మార్కెట్ బేస్డ్ ఎకనామిక్ డెస్పాచ్ (ఎంబీఈడీ) అమలులోకి రానుంది. దీని ప్రకారం.. దేశంలోని విద్యుత్ ఉత్పత్తి అంతా ఒకే పూల్కు చేరుతుంది. అత్యంత తక్కువ ధరకు విద్యుత్ అందించే ప్లాంట్లకే మొదటి ప్రాధాన్యత ఉంటుంది. దీనివల్ల దేశవ్యాప్తంగా విద్యుత్ కొనుగోలు వ్యయం తగ్గుతుంది.ఈ క్రమంలో వచ్చే ఆర్థిక లావాదేవీల చిక్కులను పరిష్కరించేందుకు ‘బైలేటరల్ కాంట్రాక్ట్ సెటిల్మెంట్’(బీసీఎస్)ను ప్రతిపాదించారు. ఉదాహరణకు, ఒక డిస్కమ్ యూనిట్కు రూ.4 చొప్పున ఒప్పందం చేసుకున్నా మార్కెట్ ధర రూ.3 ఉంటే.. డిస్కమ్ మార్కెట్ పూల్కు రూ.3 చెల్లించి మిగిలిన రూ.1 ఒప్పందం ప్రకారం సదరు ఉత్పత్తి సంస్థకు చెల్లిస్తుంది.కెపాసిటీ మార్కెట్స్తో నిరంతర సరఫరాసౌర, పవన విద్యుత్ వంటి పునరుత్పాదక ఇంధన వనరులు ప్రకృతిపై ఆధారపడతాయి. ఒకవేళ గాలి తగ్గినా లేదా ఎండ లేకపోయినా విద్యుత్ కొరత రాకుండా బ్యాకప్గా ఉండే ప్లాంట్లను సిద్ధం చేయడమే ‘కెపాసిటీ మార్కెట్స్’ ఉద్దేశం. ఎనర్జీ మార్కెట్లో సరఫరా చేసిన విద్యుత్తుకు డబ్బులు చెల్లిస్తే, కెపాసిటీ మార్కెట్లో విద్యుత్ అందుబాటును అనుసరించి రిటైనర్ ఫీజు తరహాలో చెల్లింపులు జరుగుతాయి. భవిష్యత్తులో విద్యుత్ డిమాండ్ను తట్టుకోవడానికి, గ్రిడ్ స్థిరత్వం దెబ్బతినకుండా ఉండటానికి ఇది ఒక రక్షణ కవచంలా పనిచేస్తుంది.క్లౌడ్ ఎనర్జీ స్టోరేజ్ఇప్పటివరకు విద్యుత్ నిల్వ అనేది కేవలం పెద్ద కంపెనీలకు, భారీ ప్రాజెక్టులకే పరిమితం. కానీ ఎన్ఈపీ 2026 ముసాయిదా క్లౌడ్ ఎనర్జీ స్టోరేజ్ అనే విధానాన్ని తెరపైకి తెచ్చింది. ఇది ‘స్టోరేజ్-యాజ్-ఏ-సర్వీస్’ తరహాలో పనిచేస్తుంది. ఇంటిపై సోలార్ ప్యానెల్స్ పెట్టుకునే చిన్న వినియోగదారులు కూడా తమ వద్ద ఉన్న అదనపు విద్యుత్తును ఈ క్లౌడ్ వ్యవస్థలో నిల్వ చేసుకోవచ్చు లేదా అవసరమైనప్పుడు వాడుకోవచ్చు. ఇది రిటైల్ స్థాయిలో నిల్వ సౌకర్యాన్ని అందుబాటులోకి తెస్తుంది.పీర్-టు-పీర్ ట్రేడింగ్మీ ఇంటి సోలార్ ప్యానెల్ ద్వారా తయారైన విద్యుత్తును పక్కింటి వారికో లేదా దగ్గర్లోని చిన్న దుకాణానికో నేరుగా అమ్ముకునే వీలు కల్పించడమే పీర్-టు-పీర్ ట్రేడింగ్. ఈ లావాదేవీల కోసం ఒక ప్రత్యేక సాఫ్ట్వేర్ ప్రోటోకాల్ను ప్రభుత్వం రూపొందిస్తోంది. దీనివల్ల గరిష్ట డిమాండ్ ఉన్న సమయంలో గ్రిడ్పై ఒత్తిడి తగ్గుతుంది.ఈ ప్రతిపాదనలు అమలులోకి వస్తే విద్యుత్ రంగం కేవలం ప్రభుత్వ నియంత్రిత వ్యవస్థగా కాకుండా ఒక డైనమిక్ మార్కెట్గా మారుతుంది. ఇది వినియోగదారులకు చౌకగా విద్యుత్ అందించడంతో పాటు దేశ ఇంధన భద్రతను బలోపేతం చేస్తుంది.ఇదీ చదవండి: భారత చమురు మార్కెట్పై ‘యుద్ధ’ సెగ -

ఫాంహౌస్లకు అనుమతి..!

సాక్షి, హైదరాబాద్: తెలంగాణలో త్వరలోనే ప్రత్యేకంగా ఫాంహౌస్ పాలసీ రానుంది. ఈ మేరకు విధివిధానాలు, రుసుములు, అభివృద్ధి చార్జీలపై రాష్ట్ర ప్రభుత్వం కసరత్తు చేస్తోంది. జోన్తో సంబంధం లేకుండా కన్వర్షన్, బయో కన్వర్షన్, కమర్షియల్, ఇండ్రస్టియల్ సహా ఏ జోన్లో అయినా ఫాంహౌస్లను నిర్మించుకునే వీలు కల్పించనున్నారు. ఇప్పటికే మహారాష్ట్ర, పంజాబ్, హరియాణాల లోని ఫాంహౌస్ పాలసీలను అధికారుల బృందం అధ్యయనం చేసింది. ఈ పాలసీ అమలు ద్వారా ప్రణాళికాబద్ధమైన అభివృద్ధితోపాటు ప్రభుత్వానికి భవన నిర్మాణ, అభివృద్ధి రుసుములతో స్థిరమైన ఆదాయం సమకూరనుంది. 100, 200 గజాల్లోనూ ఫాంహౌస్లు గతంలో ఫాంహౌస్లు అనేవి ఉన్నత వర్గాలకు ఎక్కువగా ఉండేవి. కానీ, కరోనా అనంతరం నుంచి మధ్యతరగతి, ఎగువ మధ్యతరగతి కుటుంబాలు కూడా ఫాంహౌస్లకు ఆసక్తి చూపిస్తున్నారు. పనిదినాలలో పని ఒత్తిడి, ట్రాఫిక్ రద్దీ వంటి చికాకుల నుంచి బయటపడేందుకు వీకెండ్లో కుటుంబంతో కలిసి ఆనందంగా గడిపేందుకు ఫాంహౌస్ ఉండాలని భావించే వారి సంఖ్య గణనీయంగా పెరిగింది.అయితే ప్రస్తుతం రాష్ట్రంలో ఫాంహౌస్ నిర్మాణాలకు ప్రత్యేకంగా విధానం అంటూ ఏమీ లేకపోవడం వల్ల బిల్డర్లు ఇష్టారీతిన నిర్మాణాలు చేపడుతున్నారు. చాలా మంది డెవలపర్లు 100, 200 గజాల్లోనూ ఫాంహౌస్లను నిర్మించి విక్రయిస్తున్నారు. దీంతో క్రెడాయ్, నరెడ్కో, టీడీఏ వంటి డెవలపర్ల సంఘాలు ప్రత్యేకంగా ఫాంహౌస్ పాలసీ తీసుకురావాలని ప్రభుత్వానికి ప్రతిపాదించాయి. ప్రస్తుతం ఇదీ పరిస్థితి.. ఇతర రాష్ట్రాల్లో కనిష్టంగా ఎకరం స్థలం ఉంటేనే ఫాంహౌస్ల నిర్మాణానికి అనుమతిస్తుండగా తెలంగాణలో మాత్రం 100, 200 గజాలలో కూడా ఫాంహౌస్లను కట్టి, విక్రయిస్తున్నారు. లేఅవుట్లకు అనుమతిచ్చిన తరహాలో హెచ్ఎండీఏ, డీటీసీపీ, పంచాయతీలకు ఫాంహౌస్ల నిర్మాణానికి అనుమతులు ఇచ్చే అధికారం లేకపోవడంతో బిల్డర్లు అక్రమబాట పడుతున్నారు. వినియోగదారులకు గజాల చొప్పున కాకుండా గుంటల లెక్కన రిజిస్ట్రేషన్ చేస్తున్నారు.మొక్కలు, పండ్లు, కూరగాయల పెంపకం పేరుతో ఫాంహౌస్లను నిర్మించి కస్టమర్లు వీకెండ్లో గడిపేందుకు క్లబ్హౌస్లను నిర్మిస్తున్నారు. వ్యవసాయం కోసం ట్రాన్స్ఫార్మర్ తీసుకొని క్లబ్హౌస్లకు వినియోగిస్తున్నారు. బిందు సేద్యంతో తోటల పెంపకం చేపడుతున్నారు. వినియోగదారుల నుంచి నెలవారీ నిర్వహణ చార్జీలను వసూలు చేస్తూ ఫాంహౌస్ లేఅవుట్ల నిర్వహణ చేపడుతున్నారు. కానీ చట్ట ప్రకారం మాత్రం ఆయా ఫాంహౌస్ ప్లాట్లను ప్రభుత్వం వ్యవసాయ భూములుగానే పరిగణనలోకి తీసుకుంటోంది.నగరం నలువైపులా. ప్రస్తుతం రాష్ట్రంలో భవన, లేఅవుట్ల నిబంధనల ప్రకారం కన్వర్షన్, బయో కన్వర్షన్ జోన్లలో ఎలాంటి నిర్మాణాలకు అనుమతి లేదు. చిన్న సైజు నివాస నిర్మాణానికైనా భూ వినియోగ మార్పిడి సర్టీఫికెట్ తప్పనిసరి. మొయినాబాద్, చిలుకూరు, చేవెళ్ల, గండిపేట, మోకిలా, శంషాబాద్, శంకర్పల్లి, కందుకూరు, కడ్తాల్, ఘట్కేసర్, భువనగిరి, శామీర్పేట, మేడ్చల్ వంటి నగరం నలువైపులా ఔటర్, ఆర్ఆర్ఆర్ ప్రాంతాలకు చేరువలో ఇబ్బడిముబ్బడిగా అక్రమ ఫాంహౌస్లు నిర్మితమవుతున్నాయి. ఫాంహౌస్ నిబంధనలివీ.. కొత్తగా అమలులోకి రానున్న ఫాంహౌస్ పాలసీ ప్రకారం.. ఫాంహౌస్లను నిర్మించుకోవాలంటే కనిష్టంగా 1,200 చదరపు గజాల స్థలం ఉండాలి. 30 అడుగుల వెడల్పు ఉన్న రోడ్డు తప్పనిసరి. మొత్తం స్థలంలో కేవలం 20 శాతం మాత్రమే కాంక్రీట్ నిర్మాణానికి అనుమతి ఇస్తారు. అంటే 1,200 గజాల ప్లాట్లో 240 గజాల విస్తీర్ణంలో జీ+1 భవన నిర్మాణానికి అనుమతి ఉంటుంది. మిగిలిన స్థలంలో వ్యవసాయంతోపాటు మొక్కలు, పండ్లు, కూరగాయల వంటి తోటల పెంపకం చేసుకొనే వీలుంటుంది. అలాగే భవనం ఎత్తు 6 మీటర్లకు మించకూడదు. -

సంతానోత్సత్తి రేటుపై మోహన్ భగవత్ కీలక వ్యాఖ్యలు

న్యూఢిల్లీ: రాష్ట్రీయ స్వయంసేవక్ సంఘ్ (ఆర్ఎస్ఎస్) చీఫ్ మోహన్ భగవత్ హిందువులకు కీలక పిలుపునిచ్చారు. ప్రతి హిందూ కుటుంబం కనీసం ముగ్గురు పిల్లలను కలిగి ఉండాలని ఆయన విజ్ఞప్తి చేశారు. యూపీలోని లక్నోలో జరగిన ఒక కార్యక్రమంలో ఆయన ప్రసంగిస్తూ ప్రస్తుతానికి హిందువులకు ఎటువంటి ముప్పు లేకపోయినప్పటికీ, వివాహంలోని అసలైన ఉద్దేశాన్ని హిందువులు గుర్తుంచుకోవాలన్నారు. కేవలం వ్యక్తిగత కోరికల నెరవేర్పు కోసం మాత్రమే కాకుండా, సృష్టిని ముందుకు తీసుకెళ్లడమే వివాహ ప్రధాన లక్ష్యమని ఆయన పేర్కొన్నారు.సగటు సంతానోత్పత్తి రేటు మూడు కంటే తక్కువగా ఉన్న సమాజాలు భవిష్యత్తులో అంతరించిపోయే ప్రమాదం ఉందని వస్తున్న విశ్లేషణలను భగవత్ ఈ సందర్భంగా గుర్తు చేశారు.. ఈ వాస్తవాన్ని దృష్టిలో ఉంచుకుని, హిందూ కుటుంబాలు కనీసం ముగ్గురు పిల్లలను కనడం గురించి ఆలోచించాలని ఆయన కోరారు. ముఖ్యంగా కొత్తగా వివాహమైన జంటలకు ఈ అంశంపై అవగాహన కల్పించాల్సిన అవసరం ఉందని అన్నారు. సమాజ మనుగడకు జనాభా సమతుల్యత ఎంతో అవసరమని మోహన్ భగవత్ అభిప్రాయపడ్డారు.హిందూ సమాజాన్ని ఐక్యం చేయడంతో పాటు సాధికారత దిశగా అడుగులు వేయాలని భగవత్ పిలుపునిచ్చారు. ‘మనకు ప్రస్తుతానికి ఎటువంటి ముప్పు లేదు, కానీ నిరంతరం అప్రమత్తంగా ఉండటం అత్యంత అవసరం’ అని ఆయన వ్యాఖ్యానించారు. తగ్గుతున్న హిందూ జనాభా పట్ల ఆందోళన వ్యక్తం చేస్తూనే, ప్రలోభాలు లేదా బలవంతపు మత మార్పిడులను అరికట్టాలని కోరారు. అలాగే అక్రమ చొరబాటుదారులను గుర్తించి, వారిని దేశం నుండి బహిష్కరించాలని అన్నారు.‘మాతృశక్తి’ని కుటుంబానికి పునాదిగా అభివర్ణించిన ఆయన మహిళలను ఎప్పుడూ బలహీనులుగా చూడకూడదని భగవత్ పేర్కొన్నారు. మహిళలకు ఆత్మరక్షణలో తప్పనిసరిగా శిక్షణ ఇవ్వాలని సూచించారు. భారతీయ సంప్రదాయం మహిళలకు అత్యున్నత గౌరవాన్ని ఇచ్చిందని, కేవలం బాహ్య రూపాన్ని బట్టి కాకుండా వారిలోని గుణాలను అనుసరించి గౌరవించడం మన సంస్కృతిలో భాగం అని ఆయన వివరించారు.ఇది కూడా చదవండి: భారత్కు సుందర్ పిచాయ్.. ఏఐ సమ్మిట్లో కీలక ప్రసంగం -

దావోస్: తెలంగాణ లైఫ్ సైన్సెస్ పాలసీ ఆవిష్కరణ

ప్రపంచ ఆర్థిక వేదిక (World Economic Forum) వేదికగా తెలంగాణ ప్రభుత్వం తన నెక్ట్స్-జెన్ లైఫ్ సైన్సెస్ పాలసీ 2026–30ను ఆవిష్కరించింది. 2030 నాటికి తెలంగాణను ప్రపంచంలోనే టాప్ ఐదు లైఫ్ సైన్సెస్ క్లస్టర్లలో ఒకటిగా తీర్చిదిద్దడమే ఈ పాలసీ ప్రధాన లక్ష్యం.ఈ విధానం ద్వారా 25 బిలియన్ డాలర్ల (సుమారు రూ.2 లక్షల కోట్లు) పెట్టుబడుల ఆకర్షణ, 5 లక్షల కొత్త ఉద్యోగాల సృష్టి, అలాగే అధునాతన థెరప్యూటిక్స్, సస్టెయినబుల్ బయో-మాన్యుఫాక్చరింగ్, ఫ్రంటియర్ ఆర్ అండ్ డీ రంగాల్లో హైదరాబాద్ను ప్రపంచ స్థాయి కేంద్రంగా మరింత బలోపేతం చేయడమే లక్ష్యంగా పెట్టుకుంది.దావోస్లో పాలసీని ఆవిష్కరిస్తూ ముఖ్యమంత్రి రేవంత్ రెడ్డి ప్రసంగించారు. తెలంగాణ “ప్రపంచంలోనే అత్యంత విశ్వసనీయమైన, మార్పు తీసుకువచ్చే బయోసైన్సెస్ ఎకోసిస్టమ్ను నిర్మిస్తోంది” అని పేర్కొన్నారు. గ్లోబల్ భాగస్వామ్యాలు, వినూత్న ఆవిష్కరణలు, సస్టెయినబిలిటీ ద్వారా ప్రపంచ ఆరోగ్య రంగంపై ప్రభావం చూపడమే రాష్ట్ర సంకల్పమని తెలిపారు.రాష్ట్ర పరిశ్రమలు, ఐటీ శాఖ మంత్రి శ్రీధర్ బాబు మాట్లాడుతూ, గత రెండు సంవత్సరాల్లోనే తెలంగాణ లైఫ్ సైన్సెస్ రంగంలో రూ.73 వేల కోట్ల పెట్టుబడులు ఆకర్షించిందని, రాబోయే ఐదేళ్లలో రూ.2 లక్షల కోట్ల పెట్టుబడుల లక్ష్యాన్ని నిర్దేశించుకున్నామని చెప్పారు.పాలసీ ముఖ్యాంశాలుప్రపంచ స్థాయి లక్ష్యం: 2030 నాటికి 25 బిలియన్ డాలర్ల పెట్టుబడులు, 5 లక్షల ఉద్యోగాలుగ్రీన్ ఫార్మా సిటీ: జీరో లిక్విడ్ డిశ్చార్జ్, నెట్-జీరో ప్రమాణాలతో పర్యావరణహిత పారిశ్రామిక క్లస్టర్ఫార్మా విలేజ్లు: హైదరాబాద్ ఔటర్ రింగ్ రోడ్ వెంబడి 1,000–3,000 ఎకరాల విస్తీర్ణంలో 10 ప్రత్యేక హబ్లుజీనోమ్ వ్యాలీ విస్తరణ: షేర్డ్ ల్యాబ్స్తో కూడిన కొత్త బయో-ఇన్నోవేషన్, బయోమాన్యుఫాక్చరింగ్ క్లస్టర్వన్బయో: దేశంలోనే తొలి గ్రోత్-ఫేజ్ బయోఫార్మా స్కేల్-అప్ కేంద్రంలైఫ్ సైన్సెస్ ఇన్నోవేషన్ ఫండ్: రూ.1,000 కోట్ల (111 మిలియన్ డాలర్లు) వరకు విస్తరించగల ప్రత్యేక నిధిటాలెంట్ అభివృద్ధి: గ్లోబల్ ప్రమాణాల విద్య కోసం తెలంగాణ స్కూల్ ఆఫ్ లైఫ్ సైన్సెస్ -

ఎవరికీ తెలియకుండానే మంత్రాంగం?

సాక్షి, హైదరాబాద్: హైదరాబాద్ పారిశ్రామిక భూముల బదిలీ విధానం (హిల్ట్ పి) ఒక పక్క రాజకీయ ప్రకంపనలు సృష్టిస్తుంటే మరోపక్క సంబంధిత పరిశ్రమల శాఖకు కూడా తెలియకుండానే కొత్త పాలసీ కేబినెట్లో చర్చకు వచ్చిందనే ప్రచారం జోరుగా జరుగుతోంది. లోతైన కసరత్తు లేకుండా కేవలం పరిశ్రమల శాఖ అధీనంలోని టీజీఐఐసీ రాసిన లేఖ ఆధారంగా పాలసీ తయారైనట్లు సమాచారం. కేబినెట్ నోట్లో ఈ అంశం గమనించే వరకు సదరు మంత్రికి కూడా అందుకు సంబంధించిన సమాచారం లేదని అధికార వర్గాలు చెబుతుండటం గమనార్హం.అత్యంత ముఖ్యమైన పాలసీ కేబినెట్లో ఆమోదం పొందినా.. మీడియాకు వివరాల వెల్లడికి పరిశ్రమల మంత్రి దూరంగా ఉన్నారని అంటున్నారు. మరోవైపు టీజీఐఐసీ నుంచి పరిశ్రమల వివరాల తీసుకుని ‘మల్టీ యూజ్ జోన్లు’గా మార్చే బాధ్యతను అప్పగించిన హెచ్ఎండీఏతో పాటు పురపాలక, రెవెన్యూ శాఖలతో కూడా పాలసీ రూపకల్పనపై సంప్రదింపులు జరపలేదని తెలుస్తోంది. ఇంకోవైపు ‘హిల్ట్ పి’ హడావుడిగా రూపొందించడం, ఆమోదించడం వెనుక జరిగిన తతంగం అనుమానాలు తావిచ్చేలా ఉందన్న అభిప్రాయమూ వ్యక్తం అవుతోంది.సంబంధిత శాఖ మంత్రి ప్రమేయం లేకుండానే పాలసీకి తుది రూపం ఇవ్వడమే దీని వెనుక భారీ భూ కుంభకోణం దాగి ఉందనడానికి నిదర్శనమనే వ్యాఖ్యలు వినిపిస్తున్నాయి. రిజిస్ట్రేషన్ విలువలో (ఎస్ఆర్ఓ రేటు) కేవలం 30 శాతానికే భూములు బదలాయించడాన్ని బీఆర్ఎస్, బీజేపీలు తప్పుబడుతున్నాయి. ప్రైవేటు వ్యక్తులకు లబ్ధి చేకూర్చేందుకే ప్రభుత్వ ఖజానాకు భారీగా కన్నం పెడుతున్నారని ఆరోపిస్తున్నాయి. ఇంకోవైపు పాలసీలోని నియమ నిబంధనలపై విమర్శలు వెల్లువెత్తుతున్నా ప్రభుత్వ పరంగా సరైన స్పందన లేదనే చర్చా జరుగుతోంది. విశ్వసనీయ సమాచారం.. ‘హిల్ట్ పి’ పేరిట జరుగుతున్న తతంగానికి సంబంధించిన వివరాలు ఇలా ఉన్నాయి. టీజీఐఐసీ లేఖ ఆధారంగానే పాలసీ!ఔటర్ రింగు రోడ్డు లోపల, సమీప ప్రాంతాల్లో 9,292.53 ఎకరాల విస్తీర్ణంలో ఉన్న 22 పారిశ్రామిక వాడల్లోని 4,740.14 ఎకరాల భూమిని ఇతర అవసరాలకు వినియోగించేలా అనుమతించాలని కోరుతూ తెలంగాణ పారిశ్రామిక మౌలిక వసతుల కల్పన సంస్థ (టీజీఐఐసీ) రాష్ట ప్రభుత్వానికి లేఖ రాసింది. దాని ఆధారంగానే ‘హిల్ట్ పి’కి రూపకల్పన జరిగింది. ఈ నెల 17న జరిగిన కేబినెట్ భేటీ దానికి ఆమోదం తెలిపింది.అయితే ఈ పాలసీ రూపకల్పనలో గతంలో పరిశ్రమల శాఖలో ఏళ్ల తరబడి చక్రం తిప్పిన ఓ కీలక అధికారి పాత్ర ఉన్నట్లు సమాచారం. కాగా పాలసీ రూపకల్పనకు సంబంధించి సంబంధిత శాఖ మంత్రితో పాటు ఉన్నతాధికారులు ఎవరూ కూడా సమీక్ష నిర్వహించిన దాఖలాలు లేవని సచివాలయ వర్గాలు చెప్తున్నాయి. ఈ కారణంగానే పాలసీలో శాస్త్రీయత లేకపోవడంతో పాటు ‘హిల్ట్ పి’ లోపాల పుట్టగా తయారైందనే విమర్శలు వినిపిస్తున్నాయి. హడావుడిగా ఎందుకు? ‘హిల్ట్ పి’ కింద.. పారిశ్రామిక భూములను ‘మల్టీ యూజ్ జోన్’గా మార్చి అందులో నివాస, వాణిజ్య సముదాయాలు, పాఠశాలలు, ఆసుపత్రులు, హోటళ్లు, పార్కులు, కల్చరల్ సెంటర్లు వంటివి నిర్మించేలా అనుమతులు ఇస్తారు. అయితే ఈ భూ బదలాయింపు ప్రక్రియను హడావుడిగా కేవలం రెండు నెలల వ్యవధిలోనే పూర్తి చేస్తామని ప్రకటించడం అనుమానాలకు తావిస్తోంది.దరఖాస్తు పరిశీలన, ఆమోదం అందుకు అయ్యే డెవలప్మెంట్ ఇంపాక్ట్ ఫీజు వసూలు వంటి ప్రక్రియ అంతా కేవలం 66 రోజుల్లో పూర్తి చేస్తామని ప్రభుత్వం ప్రకటించింది. మరోవైపు హిల్ట్ పీ మార్గదర్శకాలు విడుదల చేసిన ఆరు నెలల వరకే దరఖాస్తులు తీసుకుంటామని తెలిపింది. అయితే వేలాది ఎకరాల భూమిని మల్టీ యూజ్ జోన్గా మార్చేందుకు సంబంధించిన దరఖాస్తుల గడువును కేవలం ఆరు నెలలుగా నిర్దేశించడంపై సందేహాలు వ్యక్తమవుతున్నాయి. తక్కువ ధరతో ఖజానాకు కన్నంగతంలో (2023) మూడు పారిశ్రామిక వాడల్లోని భూములపై పూర్తి యాజమాన్య హక్కులు (ఫ్రీ హోల్డ్ రైట్స్) కల్పిచేందుకు జారీ చేసిన ఉత్తర్వుల్లో రిజిస్ట్రేషన్ విలువ (ఎస్ఆర్ఓ)పై 100 నుంచి 200 శాతం అదనంగా చెల్లించాలని పేర్కొన్నారు. ఇలా ఫ్రీ హోల్డ్ రైట్స్ దక్కించుకున్న యజమానులు హెచ్ఎండీఏ లేదా పురపాలక శాఖకు ‘ఛేంజ్ ఆఫ్ ల్యాండ్ యూజ్’ కోసం అదనంగా చార్జీలు చెల్లించాల్సి ఉంటుంది. కానీ ‘హిల్ట్ పి’లో మల్టీ యూజ్ జోన్గా మార్చుకునేందుకు పరిశ్రమల యజమాన్యాలు ఎస్ఆర్ఓ విలువలో కేవలం 30 నుంచి 50 శాతం చెల్లిస్తే సరిపోతుందని పేర్కొనడంపై అనుమానాలు వ్యక్తం అవుతున్నాయి.కాగా ఇలా వసూలయ్యే మొత్తంలో నుంచే హెచ్ఎండీఏ లేదా పురపాలక శాఖకు ‘ఛేంజ్ ఆఫ్ ల్యాండ్ యూజ్’ చార్జీలు చెల్లిస్తామని పేర్కొన్నారు. పారిశ్రామిక వాడల్లోని భూములకు టీజీఐఐసీ ధరతో పోలిస్తే ఎస్ఆర్ఓ విలువ తక్కువగా ఉంటుంది. కాబట్టి ‘మల్టీ యూజ్ జోన్’గా మార్చుకునేందుకు ఎస్ఆర్ఓ రేటు వసూలు చేస్తేనే ప్రభుత్వ ఖజానాకు గండిపడి, పరిశ్రమల యాజమాన్యాలకు భారీగా లబ్ధి చేకూరే అవకాశం ఉంది. అలాంటిది ప్రస్తుతం ఎస్ఆర్ఓ విలువలో కేవలం 30 శాతం మాత్రమే చెల్లిస్తే చాలనడంపై విపక్షాలు సందేహాలు వ్యక్తం చేస్తున్నాయి.పరిశ్రమల్లోని భూములపై స్పష్టత లేకుండానే..ఏళ్ల క్రితం ఏర్పాటైన పారిశ్రామిక వాడల్లో కొన్ని పరిశ్రమలు మూతపడగా, మరికొన్ని పరిశ్రమలు అనధికారికంగా చేతులు మారాయి. కొన్నిచోట్ల ప్రభుత్వం ఇచి్చన లీజు గడువు కూడా ముగిసినట్లు సమాచారం. ఈ అంశాలపై లోతైన కసరత్తు లేకుండా పాలసీని తెచ్చి బదలాయింపునకు పూనుకోవడం వెనుక కొందరు ప్రభుత్వ పెద్దలు, బడా రియల్టర్ల హస్తం కూడా ఉందనే ప్రచారం జరుగుతోంది. వీటన్నిటిపై వివరణ ఇవ్వాల్సిన పరిశ్రమల శాఖ మంత్రి.. కేవలం బీఆర్ఎస్ ప్రభుత్వం గతంలో ఇచ్చిన జీవోలను ప్రస్తావిస్తూ ఆరోపణలను ఖండించడమే తప్ప..‘హిల్ట్ పి’కి సంబంధించి సరైన వివరణ ఎందుకు ఇవ్వడం లేదనే ప్రశ్నలు ఉత్పన్నం అవుతున్నాయి. -

TG: ‘హిల్ట్ పి’కి ఆమోదం

సాక్షి, హైదరాబాద్: రాష్ట్రంలో ‘హిల్ట్ పి’ రాజకీయంగా హీట్ పెంచుతున్నా.. ఈ విషయంలో ముందుకే వెళ్లాలని ప్రభుత్వం నిర్ణయించింది. ఔటర్ రింగురోడ్డు లోపల, సమీప ప్రాంతాల్లోని పారిశ్రామికవాడల్లో వినియోగంలో లేని, నిరుపయోగంగా ఉన్న స్థలాలను అభివృద్ధి చేసేందుకు రాష్ట్ర పరిశ్రమల శాఖ ఆమోదం తెలిపింది. హైదరాబాద్ పారిశ్రామిక భూముల మార్పిడి విధానం–2025 (హిల్ట్ పి)లో భాగంగా పారిశ్రామిక వాడల్లోని భూములను బహుళ వినియోగ జోన్ల కిందకు మారుస్తూ ఆ శాఖ ప్రత్యేక ప్రధాన కార్యదర్శి సంజయ్కుమార్ జీఓ 27 జారీ చేశారు.దీంతో ఈ పారిశ్రామిక వాడల్లో వినియోగానికి అనుకూలమైన భూములను బహుళ ప్రయోజనాలకు అంటే..రెసిడెన్షియల్, కమర్షియల్, ఇన్స్టిట్యూషన్ తదితర కేటగిరీల కింద ఉపయోగించుకునేందుకు అవకాశం ఏర్పడింది. అయితే ఇది రూ.5 లక్షల కోట్ల స్కామ్ అని ప్రధాన ప్రతిపక్షం బీఆర్ఎస్ ఆరోపిస్తోంది. పారిశ్రామిక వాడల్లో నిరుపయోగంగా ఉన్న భూముల అభివృద్ధి పేరిట సీఎం రేవంత్రెడ్డి దేశంలోనే అతిపెద్ద కుంభకోణానికి పాల్పడుతున్నారని బీఆర్ఎస్ వర్కింగ్ ప్రెసిడెంట్ కేటీఆర్, మాజీమంత్రి హరీశ్రావులు తీవ్రస్థాయిలో ధ్వజమెత్తుతున్నారు.టీజీఐఐసీ ధరల కంటే సబ్ రిజి్రస్టార్ ఆఫీస్ (ఎస్ఆర్ఓ) రేట్లు తక్కువగా ఉంటాయంటూ, ఆ ఎస్ఆర్ఓ రేటు కంటే తక్కువ విలువకే భూ మారి్పడి చేయాలని ప్రభుత్వం నిర్ణయించడాన్ని వారు తప్పు పడుతున్నారు. గతంలో తమ ప్రభుత్వం ఎస్ఆర్ఓ విలువ కంటే 100, 200 శాతం అదనంగా వసూలు చేసిందంటూ, ఆ మేరకు ఇచ్చిన జీవోలను ప్రస్తావిస్తున్నారు. బీఆర్ఎస్ ఆరోపణలను పరిశ్రమల మంత్రి డి.శ్రీధర్బాబు ఎప్పటికప్పుడు దీటుగా తిప్పికొడుతున్నారు.గతంలో ఆజామాబాద్, బాలానగర్, హఫీజ్పేట.. మూడు పారిశ్రామిక వాడల్లోని భూములపై లీజుదారులకు పూర్తి యాజమాన్య హక్కులు (ఫ్రీ హోల్డ్ రైట్స్) ఇచ్చేందుకు 2023లో బీఆర్ఎస్ ప్రభుత్వం మూడు వేర్వేరు జీవోలు ఇవ్వడాన్ని ఆయన ప్రశి్నస్తున్నారు. అభివృద్ధిని అడ్డుకునేందుకు, రాష్ట్రానికి పెట్టుబడులు రాకుండా చేసేందుకే ఇలాంటి ఆరోపణలు చేస్తున్నారంటూ మండిపడుతున్నారు. ఈ విధంగా ‘హిల్ట్ పి’ రాష్ట్రవ్యాప్తంగా తీవ్ర చర్చనీయాంశమవుతున్న సమయంలోనే..ఆ పాలసీకి ప్రభుత్వం ఆమోద ముద్ర వేయడం గమనార్హం. అందుబాటులో 4,740.14 ఎకాల భూమిప్రస్తుతం ఔటర్ రింగురోడ్డు పరిధిలో, దానికి సమీపంలో దాదాపు 50 నుంచి 60 సంవత్సరాల క్రితం ఏర్పాటైన 22 పారిశ్రామిక వాడలు ఉన్నాయి. వీటికి అప్పట్లో 9,292.53 ఎకరాల భూమి కేటాయించగా.. ప్రస్తుతం అందులో 4,740.14 ఎకాల భూమి వినియోగానికి అందుబాటులో ఉంది. ఈ పారిశ్రామికవాడలన్నీ ఒకప్పుడు నగర శివారు ప్రాంతాలు కాగా.. ఇప్పుడు జనసాంద్రత పెరగడంతో కీలక నగరంలో భాగమయ్యాయి.దీంతో వివిధ కారణాలతో కొంతకాలంగా పలు పరిశ్రమల్లో కార్యకలాపాలు నిలిచిపోయాయి. ఈ నేపథ్యంలోనే ఈ భూములను బహుళ వినియోగ (మల్టీ యూజ్) జోన్లుగా మార్చి అభివృద్ధి చేసేందుకు ప్రభుత్వం వెసులుబాటు కల్పిస్తున్నట్లు పరిశ్రమల శాఖ తన ఉత్తర్వుల్లో స్పష్టం చేసింది. ఈ మేరకు పారిశ్రామిక వాడల వారీగా కేటాయించిన భూ విస్తీర్ణం, ప్రస్తుతం మారి్పడికి అనువైన భూ విస్తీర్ణం, వాటికి టీజీఐఐసీ విలువను చదరపు గజాల్లో వెల్లడించగా.. సబ్ రిజిస్ట్రార్ ఆఫీసు (ఎస్ఆర్ఓ) విలువను చదరపు మీటర్లలో వెల్లడిస్తూ ఉత్తర్వులు వెలువరించారు. హిల్ట్ పి అమలవుతుందిలా...! హిల్ట్ పి–2025 ప్రకారం ఈ పారిశ్రామిక వాడల్లోని వినియోగానికి అనుకూలమైన భూములను బహుళ ప్రయోజనాలకు ఉపయోగించుకోవచ్చు. రెసిడెన్షియల్ కేటగిరీలో అపార్ట్మెంట్లు, ఇంటిగ్రేటెడ్ టౌన్íÙప్లు.. వాణిజ్య కేటగిరీలో ఆఫీసులు, షాపింగ్ కాంప్లెక్స్లు, హోటళ్లు.. ఇన్స్టిట్యూషన్ కేటగిరీలో పాఠశాలలు, ఆసుపత్రులు, రీసెర్చ్ సెంటర్లు..రెక్రియేషనల్ కేటగిరీలో పార్కులు, క్రీడా వేదికలు.. ఐటీ/ఐటీఈఎస్ పార్కుల కేటగిరీలో గ్రిడ్ పాలసీకి అనుగుణంగా టెక్ క్యాంపస్లకు ఏర్పాటు చేసుకోవచ్చు. ఈ భూ వినియోగ మార్పు ప్రక్రియను హెచ్ఎండీఏ, ఎంఏయూడీ విభాగాలు సమన్వయం చేస్తాయి. ఈ పాలసీ అమలుకు నోడల్ ఏజెన్సీగా తెలంగాణ ఇండ్రస్టియల్ ఇన్ఫ్రాస్ట్రక్చర్ కార్పొరేషన్ (టీజీఐఐసీ) వ్యవహరిస్తుంది. ధరలు ఇలా.. ఈ భూమి అభివృద్ధికి రాష్ట్ర ప్రభుత్వం ధరను నిర్దేశించింది. 80 అడుగుల కంటే తక్కువ రోడ్లు ఉన్న ప్లాట్లకు ఎస్ఆర్ఓ రేటులో 30 శాతం, 80 అడుగుల కంటే పెద్ద రోడ్లు ఉంటే 50 శాతం చెల్లించాల్సి ఉంటుంది. ఈ ఫీజులోనే భూ వినియోగ చార్జీలు (సీఎల్యూ) ఉంటాయి. ఈ చెల్లింపులన్నీ సింగిల్ విండో విధానంలో ఉంటాయి. టీజీఐపాస్ ద్వారా ఆన్లైన్ పద్ధతిలో దరఖాస్తులు స్వీకరిస్తారు. పారదర్శకత కోసం ఈ ప్రక్రియ అంతా టీజీఐపాస్ పోర్టల్ ద్వారానే సాగుతుంది. దరఖాస్తు సమయంలో 20 శాతం ఫీజు తప్పనిసరిగా చెల్లించాల్సి ఉంటుంది.దరఖాస్తు అందిన వారం రోజుల్లో టీజీఐఐసీ/ఐలా ప్రాథమిక పరిశీలన పూర్తి చేయాలి. ఆ తర్వాత పరిశ్రమల శాఖ ప్రత్యేక ప్రధాన కార్యదర్శి ఆధ్వర్యంలోని కమిటీ వారం రోజుల్లో అనుమతులు జారీ చేస్తుంది. తదుపరి వారం రోజుల్లో డిమాండ్ నోటీసులు జారీ చేస్తారు. ఆ తర్వాత 45 రోజుల గడువులో మిగిలిన 80 శాతం రుసుమును రెండు విడతల్లో చెల్లించాల్సి ఉంటుందని ఉత్తర్వుల్లో స్పష్టం చేశారు. చెల్లింపుల్లో విఫలమైతే నెలరోజుల్లో ప్రతి స్టేజిలో ఒక శాతం చొప్పున పెనాల్టీ విధిస్తారు.నిర్దిష్ట గడువులోగా చెల్లింపులు చేయడంలో విఫలమైతే దరఖాస్తుదారుడు ఏ విధంగానూ రీఫండ్కు అర్హత సాధించరు. హిల్ట్ పి విధానంతో ప్రభుత్వానికి భారీగా పన్నేతర ఆదాయం సమకూరనుంది. హెచ్ఎండీఏ, ఎంఏయూడీలకు చార్జీల రూపంలో ఆదాయం వస్తుంది. ఈ ఆదాయంలో 25 శాతం టీజీఐఐసీ ప్రత్యేక ఖాతాలో జమ చేస్తారు. ప్రస్తుత ఉత్తర్వులకు హిల్ట్ పి అమలు మార్గదర్శకాలను రూపొందించాలని టీజీఐఐసీని ప్రభుత్వం ఆదేశించింది. -

ప్రతి ఉద్యోగికి రూ.50,000 ప్రోత్సాహకం!

కర్ణాటకలో ఐటీ వృద్ధిని కేవలం బెంగళూరుకే పరిమితం చేయకుండా రాష్ట్రంలోని ఇతర పట్టణాలకు విస్తరించాలనే లక్ష్యంతో రాష్ట్ర ప్రభుత్వం కొత్త ఐటీ పాలసీ 2025-2030ను ప్రకటించింది. బెంగళూరు టెక్ సమ్మిట్ (BTS) 28వ ఎడిషన్ ప్రారంభోత్సవంలో ఈ పాలసీని ఆవిష్కరించారు.రాష్ట్రంలో బెంగళూరు దాటి ఇతర ప్రాంతాల్లో తమ ప్రతిభను విస్తరించే సంస్థలకు ప్రభుత్వం భారీ ప్రోత్సాహకాన్ని అందించనుంది. కంపెనీలు నియమించే ప్రతి ఉద్యోగికి రూ.50,000 వరకు వన్-టైమ్ రీలొకేషన్ ప్రోత్సాహకాన్ని అందిస్తామని ప్రకటించింది. ఈ ప్రోత్సాహకంలో భాగంగా బెంగళూరు నుంచి మైసూరు, మంగళూరు, హుబ్లీ-ధార్వాడ్, కలబురగి, శివమొగ్గ వంటి నగరాలకు ఉద్యోగులను తరలించే సంస్థలకు ఈ ప్రోత్సాహకం ఇస్తామని తెలిపింది.ఈ సందర్భంగా కర్ణాటక ఐటీ మంత్రి ప్రియాంక్ ఖర్గే మాట్లాడుతూ..‘బెంగళూరు మినహా ఇతర నగరాల్లో ఐటీ కంపెనీల కార్యకలాపాలు విస్తరించేందుకు ప్రభుత్వం చర్యలు చేపట్టింది. ఈ ఆర్థిక ప్రోత్సాహకాల కోసం ప్రభుత్వం రూ.445 కోట్లు కేటాయించింది’ అని చెప్పారు.డీప్టెక్ ఇన్నోవేషన్ హబ్కొత్త ఐటీ పాలసీ 2025-30 కర్ణాటకను డీప్టెక్ ఇన్నోవేషన్ గమ్యస్థానంగా నిలబెట్టాలని లక్ష్యంగా పెట్టుకుంది. ఈ సందర్భంగా కర్ణాటక ముఖ్యమంత్రి సిద్ధరామయ్య మాట్లాడుతూ.. ‘భారతదేశపు అతిపెద్ద ఐటీ ఆర్ అండ్ డీ, ఉత్పత్తి అభివృద్ధి కేంద్రం కర్ణాటక. రూ.3.2 లక్షల కోట్లకు పైగా విలువైన దేశ ఐటీ ఎగుమతుల్లో 42% వాటా కర్ణాటకదే. ఇది సంవత్సరానికి 27% చొప్పున పెరుగుతోంది. రాష్ట్రంలో 550 కంటే ఎక్కువ గ్లోబల్ కెపాసిటీ సెంటర్లు ఉన్నాయి. ఇది భారతదేశం మొత్తంలో మూడింట ఒక వంతు. ఫార్చ్యూన్ 500 కంపెనీల్లో 400 కంటే ఎక్కువ సంస్థలు బెంగళూరులో కార్యకలాపాలు నిర్వహిస్తున్నాయి’ అన్నారు.ఇదీ చదవండి: బీమా ఏజెంట్లు చెప్పని విషయాలు.. -

బీమా ఏజెంట్లు చెప్పని విషయాలు..

ఆరోగ్యం అత్యంత విలువైన ఆస్తి. అందుకే, అనుకోని ఆరోగ్య సమస్యలు తలెత్తినప్పుడు ఆర్థిక భారం నుంచి ఉపశమనం పొందడానికి ఆరోగ్య బీమా (Health Insurance) పాలసీలు తీసుకోవడం చాలా ముఖ్యం. అయితే, పాలసీ తీసుకునే క్రమంలో బీమా ఏజెంట్లు లేదా మధ్యవర్తులు పాలసీకి సంబంధించిన పూర్తి వివరాలను, ముఖ్యంగా పాలసీదారునికి ప్రతికూలంగా ఉండే అంశాలను చెప్పడం లేదనే ఆరోపణలున్నాయి. పాలసీ తాలూకు నిజమైన నిబంధనలు, పరిమితులు కప్పిపుచ్చడం వల్ల క్లెయిమ్ సమయంలో పాలసీదారులు తీవ్ర నిరాశకు గురవుతున్నారు. ఏజెంట్లు కావాలనే దాచే లేదా ఎక్కువగా చెప్పని అంశాలేమిటో చూద్దాం.కో-పేమెంట్ నిబంధనచాలా పాలసీల్లో కో-పేమెంట్ నిబంధన ఉంటుంది. దీని ప్రకారం ఆసుపత్రి బిల్లులో నిర్ణీత శాతాన్ని (ఉదాహరణకు, 10% లేదా 20%) పాలసీదారుడే భరించాల్సి ఉంటుంది. మిగిలిన మొత్తాన్ని మాత్రమే బీమా కంపెనీ చెల్లిస్తుంది. ముఖ్యంగా సీనియర్ సిటిజన్ల ప్లాన్లలో ఇది సర్వసాధారణం. ఏజెంట్లు ఈ ముఖ్యమైన ఆర్థిక భారాన్ని విస్మరిస్తారు.వెయిటింగ్ పీరియడ్స్బీమా పాలసీని కొన్ని రకాల వెయిటింగ్ పీరియడ్స్ ప్రభావితం చేస్తాయి. పాలసీ తీసుకున్న మొదటి 30 రోజులు (కొన్ని ప్రత్యేక ప్రమాదాలు మినహా) వరకు ఎలాంటి అనారోగ్యానికి క్లెయిమ్ చేయలేరు. కీళ్ల నొప్పులు, క్యాటరాక్ట్, హెర్నియా వంటి కొన్ని నిర్దిష్ట వ్యాధులకు 1 లేదా 2 సంవత్సరాల వెయిటింగ్ పీరియడ్ ఉంటుంది. పాలసీ తీసుకునే ముందు నుంచే ఉన్న మధుమేహం, అధిక రక్తపోటు వంటి వ్యాధులకు సాధారణంగా 2 నుంచి 4 సంవత్సరాల వరకు వెయిటింగ్ పీరియడ్ ఉంటుంది. పాలసీ తీసుకున్న వెంటనే ఈ వ్యాధులకు క్లెయిమ్ రాదని ఏజెంట్లు స్పష్టంగా చెప్పరు.రూమ్ రెంట్ క్యాపింగ్చాలా ప్లాన్లలో బీమా మొత్తం ఆధారంగా రోజువారీ గది అద్దెపై పరిమితి ఉంటుంది. ఉదాహరణకు, ఒక పాలసీలో బీమా మొత్తంలో 1% మాత్రమే రూమ్ అద్దెగా నిర్ణయించవచ్చు. దీని అర్థం రూ.5 లక్షల పాలసీకి రోజుకు గరిష్టంగా రూ.5,000 మాత్రమే గది అద్దె కింద చెల్లిస్తారు. మీరు అంతకంటే ఖరీదైన గదిని ఎంచుకుంటే అధిక అద్దెతో పాటు గది అద్దెతో సంబంధం ఉన్న ఇతర ఖర్చులలో కొంత భాగాన్ని (ఉదాహరణకు, డాక్టర్ ఫీజు, నర్సింగ్ ఛార్జీలు) పాలసీదారుడే భరించాల్సి వస్తుంది.క్లెయిమ్ తిరస్కరణదరఖాస్తు ఫామ్లో పాలసీదారుని మునుపటి ఆరోగ్య చరిత్ర, శస్త్రచికిత్సలు, తీసుకుంటున్న మందుల గురించి తప్పుడు లేదా అసంపూర్తి సమాచారం ఇవ్వడం వల్ల క్లెయిమ్ సమయంలో బీమా కంపెనీ పాలసీని రద్దు చేసే అవకాశం ఉంది. ఈ విషయాన్ని ఏజెంట్లు పాలసీ త్వరగా ఆమోదం పొందాలనే ఉద్దేశంతో దాచమని సలహా ఇస్తారు. ఇది క్లెయిమ్ తిరస్కరణకు ప్రధాన కారణం అవుతుంది.సబ్ లిమిట్స్కొన్ని చికిత్సలు లేదా సర్వీసులపై బీమా కంపెనీ నిర్దిష్ట పరిమితులు విధిస్తుంది. ఉదాహరణకు, క్యాటరాక్ట్ శస్త్రచికిత్సకు రూ.40,000 మించి చెల్లించరు. అంబులెన్స్ ఛార్జీలకు రూ.2,000 మించి చెల్లించరు. మీరు ఆ చికిత్సకు అంతకంటే ఎక్కువ ఖర్చు చేసినా పరిమితి మేరకు మాత్రమే క్లెయిమ్ లభిస్తుంది.కవర్ కాని అంశాలుసౌందర్య చికిత్సలు (Cosmetic Treatment), అడ్వెంచర్ స్పోర్ట్స్ వల్ల కలిగే గాయాలు, అప్పుడే పుట్టిన శిశువుల చికిత్స ఖర్చులు (కొన్ని వారాల వరకు), నాన్-మెడికల్ వస్తువులు (గ్లోవ్స్, మాస్కులు, టూత్ బ్రష్, పౌడర్ మొదలైనవి) వంటి అనేక అంశాలను పాలసీ కవర్ చేయదు. ఈ మినహాయింపుల జాబితాను ఏజెంట్లు చాలా అరుదుగా వివరిస్తారు.పాలసీదారులు ఏం చేయాలి?బీమా పాలసీ గురించి ఏజెంట్ మాటలు విన్న తర్వాత తప్పనిసరిగా డాక్యుమెంట్ను పూర్తిగా చదవాలి.నిబంధనలు, షరతులు, మినహాయింపులు, కో-పేమెంట్ సెక్షన్లను పరిశీలించాలి.పాలసీ పత్రాలు అందిన తర్వాత 15 రోజుల ఫ్రీ-లుక్ పీరియడ్ ఉంటుంది. ఈ సమయంలో మీకు పాలసీ నచ్చకపోతే పూర్తి డబ్బు వెనక్కి తీసుకొని రద్దు చేసుకోవచ్చు.వెయిటింగ్ పీరియడ్స్, కో-పేమెంట్, రూమ్ రెంట్ క్యాపింగ్ గురించి ఏజెంట్ను స్పష్టంగా అడిగి ఈమెయిల్ రూపంలో సమాచారం పొందాలి.ఇదీ చదవండి: ఈ-కామర్స్ అనైతిక పద్ధతులకు కేంద్రం కళ్లెం -

రూ.1,000 లోపు ఉత్పత్తులపై ఫ్లిప్కార్ట్ కీలక నిర్ణయం

వాల్మార్ట్ యాజమాన్యంలోని ప్రముఖ ఈ-కామర్స్ దిగ్గజం ఫ్లిప్కార్ట్ కీలక నిర్ణయం తీసుకుంది. ఇకపై తమ ప్లాట్ఫామ్ ద్వారా రూ.1,000 లోపు ధర ఉన్న ఉత్పత్తులను విక్రయించే అమ్మకందారుల నుంచి ఎటువంటి కమీషన్ వసూలు చేయబోమని ప్రకటించింది. ఈ నిర్ణయం నవంబర్ 19 నుంచి అమల్లోకి రానుంది. ప్రత్యర్థి సంస్థల నుంచి పెరుగుతున్న పోటీని సమర్థవంతంగా ఎదుర్కోవడానికి ఈ చర్యలు తీసుకున్నట్లు మార్కెట్ విశ్లేషకులు భావిస్తున్నారు. ఫ్లిప్కార్ట్ తమ హైపర్ వాల్యూ ప్లాట్ఫామ్ అయిన ‘షాప్సీ’లో విక్రయించే ఏ ఉత్పత్తికి కూడా కమీషన్ తీసుకోబోమని స్పష్టం చేసింది.వ్యాపార వ్యయాల్లో తగ్గింపుసాధారణంగా ఫ్లిప్కార్ట్, అమెజాన్ వంటి ప్లాట్ఫామ్ల్లో కమీషన్ రేట్లు 6-7% మధ్య ప్రారంభమై కొన్ని సందర్భాల్లో 15% వరకు ఉంటాయి. అమ్మకాల ఆధారంగా విక్రేతలు కంపెనీలకు కమీషన్ రూపంలో రుసుము చెల్లించాల్సి ఉంటుంది. ఈ కమీషన్ను రద్దు చేయడం ద్వారా ఫ్లిప్కార్ట్ విక్రేతలకు గణనీయమైన ఊరట కల్పించింది. దీనికి తోడు ఫ్లిప్కార్ట్ విక్రయదారు ఉత్పత్తుల రిటర్న్ ఫీజును కూడా రూ.35 వరకు తగ్గిస్తోంది. ఈ రెండు చర్యల వల్ల అమ్మకందారులకు వ్యాపార వ్యయాలు 30 శాతం వరకు తగ్గుతాయని ఫ్లిప్కార్ట్ మార్కెట్ ప్లేస్, షాప్సీ బిజినెస్ యూనిట్ హెడ్ కపిల్ తిరాణి తెలిపారు.వినియోగదారులకు లబ్ధివిక్రేతలు తమకు తగ్గిన వ్యయ ప్రయోజనాన్ని (జీఎస్టీ కోతలకు మించి) వినియోగదారులకు అందిస్తే అంతిమంగా ఉత్పత్తుల ధరలు తగ్గుతాయి. ఇది వింటర్ సీజన్లో పండుగలకు ముందు ఆన్లైన్ వినియోగాన్ని పెంచడానికి, ఎక్కువ మంది మధ్యతరగతి దుకాణదారులను ఆన్లైన్లోకి తీసుకురావడానికి దోహదపడుతుందని కంపెనీ ఆశాభావం వ్యక్తం చేస్తుంది.ఈ సందర్భంగా తిరాణి మాట్లాడుతూ..‘జీఎస్టీ తగ్గింపు, ఆదాయపు పన్ను ప్రయోజనాలు, తగ్గుతున్న ద్రవ్యోల్బణం ఇప్పటికే వినియోగానికి దోహదపడ్డాయి. ఫ్యాషన్, బ్యూటీ, పర్సనల్ కేర్ విభాగాల్లో నవంబర్లో మెరుగైన అమ్మకాలు నమోదయ్యాయి. ముఖ్యంగా శీతాకాల ఉత్పత్తులకు డిమాండ్ ఎక్కువగా ఉంది’ అన్నారు. గత మార్చిలో అమెజాన్ కూడా రూ.300 లోపు ధర ఉన్న ఉత్పత్తులపై కమీషన్ తగ్గించింది.ఇదీ చదవండి: ఏడు పవర్ఫుల్ ఏఐ టూల్స్.. -

హెచ్-1బీ పాలసీ.. ట్రంప్ సీక్రెట్ అదేనా?

విదేశీ కార్మికులు అవసరం తమ దేశానికి ఉందని ట్రంప్ ప్రకటన చేసి 24 గంటలైనా గడవక ముందే యుఎస్ ట్రెజరీ సెక్రటరీ స్కాట్ బీసెంట్ ట్రంప్ హెచ్-1బీ వీసా కొత్త విధానం ఉద్దేశ్యం బయటపెట్టారు. అమెరికా పౌరులను ఉన్నతమైన ఉద్యోగాలలో నియమించేందుకు విదేశాల నుంచి వలస కార్మికులు తాత్కాలికంగా అమెరికా వచ్చి ఆ దేశ పౌరులకు శిక్షణ ఇచ్చి తిరిగి తమ దేశాలకు వెళ్లాలన్నారు. తద్వారా అమెరికన్స్ ఉన్నతమైన ఉద్యోగాలు చేసే అవకాశం ఉంటుందన్నారు. ట్రంప్ హెచ్-1బీ వీసా విధానం ఉద్దేశ్యం ఇదే అయిండొచ్చని ఆయన అభిప్రాయపడ్డారు.ట్రంప్ అధికారంలోకి వచ్చిన నాటి నుంచి ఆ దేశంలో తాత్కాలికంగా స్థిరపడిన విదేశీయులు, చదువుకోసం అమెరికాకెళ్లిన విద్యార్థులు బిక్కుబిక్కుమంటూ గడుపుతున్నారు. ఏ సమయంలో తమను దేశం వదిలి వెళ్లమంటారో అని కంగారుపడుతున్నారు. ఈనేపథ్యంలో ఇటీవల ఆ దేశం ఆమోందిచిన హెచ్-1బీ వీసా బిల్లు దానికి మరింత బలాన్ని చేకూర్చింది. హెచ్-1బీ వీసా దరఖాస్తు రుసుమును లక్షడాలర్లకు పెంచి ఆ దేశంలోకి వచ్చేవారి అవకాశాలను మరింత కఠినతరం చేశారు. అయితే అమెరికా ట్రెజరీ సెక్రటరీ స్కాట్ బిసెంట్ ఫాక్స్ న్యూస్ కిచ్చిన ఇంటర్యూలో ట్రంప్ హెచ్-1బీ పాలసీ వ్యూహం బహిర్గతం చేశారు. అమెరికన్స్ గత 20-30 ఏళ్లుగా తయారీరంగంలోని ఉన్నతమైన ఉద్యోగాలలో లేరు, ఓడలు, సెమీకండక్టర్స్ నిర్మించలేదు. ఆ రంగాలలో వారికి తగినంత ప్రతిభ లేదు. కనుక విదేశాలనుంచి నైపుణ్యత కలిగిన కార్మికులు అమెరికాకు వచ్చి రెండు, ఐదు, ఏడు సంవత్సారాలపాటు అమెరికాలో ఉండి ఆ దేశ కార్మికులకు శిక్షణ ఇచ్చి వెళ్లాలని.. ట్రంప్ నూతన పాలసీ విధానం ఉద్దేశ్యం ఇదే అయి ఉండవచ్చని బీసెంట్ అన్నారు.అలా శిక్షణ పొందిన అనంతరం తిరిగి ఆ ఉద్యోగాలను టేకాఫ్ చేసుకుంటారని అన్నారు. వలస కార్మికులు ఆ దేశంలో ఉండడంతో ఒక్క అమెరికన్ ఉద్యోగం పొందలేకపోతున్నారని తెలిపారు. ట్రంప్ ప్రభుత్వం అమెరికన్ల క్షేమం కొరకే పనిచేస్తుందని లక్ష డాలర్లు లోపల ఆదాయం ఉన్న కుటుంబాలకు పన్నులో రెండువేల డాలర్లు రాయితీ ఇచ్చే అంశం చర్చిస్తున్నామన్నారు. కాగా నిన్న ఫాక్స్ న్యూస్ కిచ్చిన ఇంటర్వూలో ట్రంప్ అమెరికన్లకు మ్యానుఫాక్చరింగ్ సెక్టార్ లో తగినంత నైపుణ్యత లేదని ఆ రంగాలలో విదేశీయులను నియమించుకునే అవసరముందని వ్యాఖ్యానించిన సంగతి తెలిసిందే. -

30 ఏళ్ల టోల్ పాలసీలో మార్పులు?

దేశంలోని జాతీయ రహదారులపై వర్తించే టోల్ పాలసీకి ఆధారం అయిన మూడు దశాబ్దాల నాటి సూత్రాలను సవరించడానికి సిద్ధమవుతున్నారు. 1995 నుంచి పెద్దగా మారకుండా ఉన్న టోలింగ్ ఫ్రేమ్వర్క్ను ఆధునిక ట్రాఫిక్ నమూనాలు, ఆపరేటింగ్ ఖర్చులు, మెరుగైన రహదారి నాణ్యతను ప్రతిబింబించేలా సంస్కరించడానికి నీతి ఆయోగ్ (NITI Aayog) నాయకత్వం వహిస్తోంది.రోడ్డు రవాణా, రహదారుల మంత్రిత్వ శాఖ అభ్యర్థన మేరకు ప్రస్తుతం ఉన్న టోలింగ్ నిబంధనలను సమీక్షించి గత 30 సంవత్సరాల్లో జరిగిన మార్పులకు అనుగుణంగా మరింత వాస్తవికమైన యూజర్ ఫీజు మోడళ్లను సిఫార్సు చేయాలని నీతి ఆయోగ్ కొన్ని సంస్థలను నియమించింది. ప్రస్తుత ఆర్థిక సంవత్సరం చివరి నాటికి ఈ సిఫార్సులు వస్తాయని అంచనా వేస్తున్నారు.పాతబడిన విధానాలు..ప్రస్తుత టోల్ నిర్మాణం 1995 ఫ్రేమ్వర్క్ ఆధారంగా రూపొందించబడింది. ఇది మూడు ప్రామాణిక కొలమానాలపై ఆధారపడి ఉంది.వెహికల్ ఆపరేటింగ్ ఖర్చు-ఇంధనం, నిర్వహణ ఖర్చుల లెక్క.వెహికల్ డ్యామేజీ ఫ్యాక్టర్ - రహదారిపై వాహనం వల్ల కలిగే అరుగుదలను లెక్కించడం.టోల్ చెల్లించే స్థోమత-ధర, వినియోగదారుల ఆర్థిక పరిస్థితుల అంచనా.అధికారిక వర్గాల సమాచారం ప్రకారం.. ఈ పాతబడిన ఫార్ములాలు భారతదేశంలోని విస్తరించిన హైవే నెట్వర్క్కు సరిపోవడం లేదు. జాతీయ రహదారుల రుసుము నిబంధనలు 2008 ప్రకారం టోల్ రేట్లను ఏటా సవరించినప్పటికీ (ఏప్రిల్ 1 నుంచి హోల్సేల్ ధరల సూచిక ఆధారంగా) అంతర్లీన ప్రాథమిక రేటు నిర్ణయం పాతదిగానే ఉంది.నీతి ఆయోగ్ ఎజెండానీతి ఆయోగ్ ఆధ్వర్యంలో జరుగుతున్న ఈ సమగ్ర అధ్యయనం కీలక అంశాలపై దృష్టి సారించనుంది. రవాణా ప్రాజెక్ట్ల నిర్మాణం, నిర్వహణ, ఆపరేషన్ ఖర్చులను వాస్తవ పరిస్థితులకు అనుగుణంగా లెక్కించనున్నారు. రియల్టైమ్ వినియోగం, ట్రాఫిక్ డెన్సిటీ, మౌలిక సదుపాయాల విలువను ప్రతిబింబించే కొత్త ధరల విధానాన్ని సిఫార్సు చేయనున్నారు.పార్లమెంటరీ ప్యానెల్ సిఫార్సులుపార్లమెంటరీ ప్రజా పద్దుల కమిటీ (PAC) జాతీయ రహదారులపై శాశ్వత టోలింగ్ పద్ధతిని నిలిపివేయాలని సిఫార్సు చేసింది. నిర్మాణ, నిర్వహణ ఖర్చులు పూర్తిగా రికవరీ అయిన తర్వాత టోల్ వసూళ్లను నిలిపివేయాలని లేదా గణనీయంగా తగ్గించాలని కమిటీ సూచించడం గమనార్హం.టోల్ ధరల నిర్ణయం, వసూలు, నియంత్రణలో పారదర్శకతను నిర్ధారించడానికి ఎయిర్పోర్ట్స్ ఎకనామిక్ రెగ్యులేటరీ అథారిటీ (AERA) తరహాలో ఒక ప్రత్యేక టారిఫ్ అథారిటీని ఏర్పాటు చేయాలని PAC ప్రతిపాదించింది.ఇదీ చదవండి: కొత్త క్రెడిట్ కార్డుకు అప్లై చేస్తే సిబిల్ తగ్గుతుందా? -

తుక్కు పాలసీ తుస్సు!

సాక్షి, హైదరాబాద్: కాలం చెల్లిన వాహనాలను అరికట్టేందుకు ప్రభుత్వం ప్రతిష్టాత్మకంగా ప్రవేశపెట్టిన తుక్కు పాలసీ తుస్సుమంటోంది. 15 ఏళ్లు దాటిన వాహనాలను స్వచ్ఛందంగా తుక్కుగా మార్చే వాహనదారులకు రవాణాశాఖ సముచితమైన ప్రోత్సాహకాలను ప్రకటించినా వాహనదారుల నుంచి ఆశించిన స్థాయిలో స్పందన రావడం లేదు. ఢిల్లీ వంటి నగరాల్లో కాలం చెల్లిన వాహనాలపై నిర్బంధంగా నిషేధం విధిస్తున్నారు. హైదరాబాద్లో మాత్రం అందుకు భిన్నమైన పరిస్థితి నెలకొంది. పాత వాహనాలను తుక్కుగా మార్చేందుకు ప్రత్యేక కేంద్రాలను కూడా ఏర్పాటు చేసినా.. ప్రస్తుతం ఒక నెల వ్యవధిలో కనీసం 25 వాహనాలు కూడా తుక్కు కావడం లేదని అధికారులు చెబుతున్నారు. తుక్కు బండ్లు రోడ్లపై యథేచ్ఛగా తిరుగుతూ పొగలు చిమ్ముతున్నాయి. ప్రమాదకరమైన సల్ఫర్, కార్మన్మోనాక్సైడ్ వంటి కాలుష్య కారకాలతో ప్రజారోగ్యాన్ని ప్రమాదంలోకి నెట్టేస్తున్నాయి. వ్యక్తిగత వాహనాలే టాప్... నగరంలో 15 ఏళ్లు దాటిన వాటిలో వ్యక్తిగత వా హనాలే టాప్లో ఉన్నాయి. రవాణా శాఖ లెక్కల ప్రకారం సుమారు 17 లక్షల బైక్లు, మరో 3.5 లక్షల కార్లు తిరుగుతున్నాయి. రవాణా వాహనా ల కేటగిరీలో ఆర్టీసీ బస్సులు, స్కూల్ బస్సులు, ఆటోలు తదితర వాహనాలు సైతం కాల పరిమితి ముగిసిన తర్వాత కూడా వినియోగంలో ఉన్నాయి. ఇవి కాకుండా మరో లక్ష వరకు సరుకు రవాణా వాహనాలు ఉన్నట్లు అంచనా. గ్రేటర్లో 13 వేలకుపైగా స్కూల్ వాహనాలు ఉంటే వాటిలో 2500 వరకు డొక్కు బస్సులే. సుమారు 1.4 లక్షల ఆటోరిక్షాల్లో కనీసం 25 వేలకు పైగా కాలం చెల్లినవే. ఇవి కాకుండా వెయ్యికి పైగా ఆర్టీసీ బస్సులు, 4 వేల మ్యాక్సీ క్యాబ్లు ఉన్నాయి. ఇటు వ్యక్తిగత వాహనాలు, అటు రవాణా వాహనాలు అన్నీ కలిపి 25 లక్షల వరకు ఉన్నట్లు అంచనా. ఈ వాహనాల నుంచి వెలువడే కాలుష్య కారకాల్లో పీఎం స్థాయి 2.5 శాతం వరకు ఉందని నిపుణులు హెచ్చరిస్తున్నారు. వాహనాల కండీషన్ బాగా లేకపోవడం వల్ల, ఇంజన్ దెబ్బతినడం, బ్రేకులు ఫెయిల్ కావడం వంటి కారణాల వల్ల రోడ్డు ప్రమాదాలు కూడా జరుగుతున్నాయి. గ్రీన్ ట్యాక్స్ చెల్లిస్తే సరి.. మోటారు వాహన చట్టం ప్రకారం 15 ఏళ్లు దాటిన రవాణా వాహనాలు గ్రీన్ట్యాక్స్ చెల్లించి మరో 5 ఏళ్ల వరకు రెన్యువల్ చేసుకోవచ్చు. 20 ఏళ్లు దాటిన వ్యక్తిగత వాహనాలకు సైతం రిజి్రస్టేషన్ పునరుద్ధరణ సదుపాయం ఉంది. ఈ వెసులుబాటుతో స్వచ్ఛంద స్క్రాపింగ్కు స్పందన రావడం లేదు. చాలామంది రెండో వాహనం ఉన్నప్పటికీ మొదటి వాహనాన్ని వదులుకోవడానికి నిరాకరిస్తున్నారు. ఒక ఇంట్లో ఒక పాత కారు, ఒక కొత్త కారు తప్పనిసరి అవసరంగా వినియోగిస్తున్నారు. ద్విచక్ర వాహనాల విషయంలోనూ పాతవి, కొత్తవి ఉంటున్నాయి. కానీ పాతవాటిని మాత్రం వదులుకోవడం లేదు.ప్రోత్సాహకాలు ఇలా..కాలపరిమితి ముగిసిన వాహనాలను స్వచ్ఛందంగా తుక్కుగా మార్చుకొనే వాహనదారులకు కొత్తవాటి కొనుగోళ్లలో ప్రభుత్వం సముచితమైన ప్రోత్సాహాన్ని అందజేస్తుంది కొత్త వాహనాల జీవితకాల పన్నులో రాయితీని ఇస్తున్నారు. రూ.5 లక్షల విలువైన వాహనాల కొనుగోలుపై రూ.10 వేల రాయితీ ఉంటుంది రూ.5– 10 లక్షల ఖరీదైన వాహనాలపై రూ.20,000 రూ.10–15 లక్షల ఖరీదు చేసేవాటిపై రూ.30,000 రూ.15– 20 లక్షల వరకు విలువైన వాహనాలను కొనుగోలు చేస్తే రూ.40,000 చొప్పున రాయితీ ఇస్తారు. తమ పాత వాహనాల తుక్కు సరి్టఫికెట్లను ఆరీ్టఏలో అందజేస్తే ఈ రాయితీ లభిస్తుంది. -

ప్రజాగ్రహం దెబ్బకు తలొగ్గిన ఢిల్లీ ప్రభుత్వం

సాక్షి,ఢిల్లీ: ప్రజాగ్రహంతో ఢిల్లీ ప్రభుత్వం యూ టర్న్ తీసుకుంది. ఇటీవల ప్రకటించిన ‘ఎండ్ ఆఫ్ లైఫ్’ (EOL) వెహికల్ పాలసీపై తీవ్ర విమర్శల నేపథ్యంలో.. పాత వాహనాలపై నిషేధంపై నిర్ణయాన్ని తాత్కాలికంగా నిలిపి వేస్తున్నట్లు ప్రకటించింది. ప్రజలు నష్టపోకుండా.. ప్రయోజనం చేకూరేలా కొత్త మార్గదర్శకాలను రూపొందిస్తామంటూ స్పష్టం చేసింది. ఈ మేరకు అధికారిక ప్రకటన విడుదల చేసింది.వాహనం వయస్సు ఆధారంగా కాకుండా వాతావరణం కాలుష్యం చేసే వాహనాలపై మాత్రమే చర్యలు తీసుకోవాలని ప్రభుత్వం నిర్ణయించినట్లు పర్యావరణ శాఖ మంత్రి మంజిందర్ సింగ్ సిర్సా తెలిపారు. వాహనాల కాలుష్యం విషయంలో యజమానులకు ముందస్తు సమాచారం ఇచ్చేలా వ్యవస్థను అభివృద్ధి చేయనున్నట్లు చెప్పారు. ఈ విధానం ఢిల్లీతో పాటు ఇతర ఎన్సీఆర్ ప్రాంతాల్లోనూ అమలు చేయాలన్న అభిప్రాయాన్ని ప్రభుత్వం వ్యక్తం చేసింది.క్వాలిటీ ఎయిర్ మేనేజ్మెంట్ నుంచి తదుపరి మార్గదర్శకాలు వచ్చే వరకు పాలసీ అమలును నిలిపి వేయనుంది. ఇది వాహన యజమానులకు తాత్కాలిక ఊరట కలిగించినా, కాలుష్య నియంత్రణ కోసం ప్రభుత్వం కొత్త మార్గాలు అన్వేషిస్తోంది. Delhi Environment Minister Manjinder Singh Sirsa writes to the Commission for Air Quality Management to place on hold the enforcement of Direction No. 89, which mandates the denial of fuel to End-of-Life (EOL) vehicles in Delhi"We urge the Commission to put the implementation… pic.twitter.com/mgg1Ymdaes— ANI (@ANI) July 3, 2025 -

బిట్కాయిన్పై స్పష్టమైన విధానం ఎందుకు లేదు?

న్యూఢిల్లీ: క్రిప్టో కరెన్సీల నియంత్రణ విషయంలో స్పష్టమైన విధానాన్ని కేంద్రం ఎందుకు తీసుకురాలేకపోతోంది? అంటూ కేంద్ర ప్రభుత్వాన్ని సుప్రీంకోర్టు ప్రశ్నించింది. బిట్కాయిన్ ట్రేడింగ్ను చట్టవిరుద్ధమైనదిగా, హవాలా వ్యాపారంగా జస్టిస్ సూర్యకాంత్, జస్టిస్ ఎన్ కోటీశ్వర్ సింగ్ ధర్మాసనం వ్యాఖ్యానించింది. సమాంతర మార్కెట్ కలిగి ఆర్థిక వ్యవస్థపై ప్రభావం చూపిస్తున్నట్టు పేర్కొంది. నియంత్రణల ద్వారా క్రిప్టోకరెన్సీ ట్రేడ్లపై దృష్టి సారించొచ్చని అభిప్రాయం వ్యక్తం చేసింది. గుజరాత్లో బిట్కాయిన్ ట్రేడ్ వ్యాపారానికి సంబంధించిన కేసులో నిందితుడు శైలేష్ బాబూలాల్ భట్ దాఖలు చేసుకున్న బెయిల్ పిటిషన్పై విచారణ సందర్భంగా ధర్మాసనం ఈ అభిప్రాయాలు వ్యక్తం చేసింది. 2020లో ఆర్బీఐ సర్క్యులర్ను సుప్రీంకోర్టు కొట్టివేయడంతో దేశంలో బిట్కాయిన్ ట్రేడింగ్ చట్టవిరుద్ధం కాదంటూ పిటిషనర్ తరఫు న్యాయవాది వాదించారు. -

రోజుకు 121 రూపాయలతో రూ.27 లక్షలు చేతికి: ఈ పాలసీ గురించి తెలుసా?

సంపాదించిన మొత్తంలో ఎంతో కొంత పొదుపు చేయాలని అందరూ అనుకుంటారు. అయితే ఎప్పుడు, ఎక్కడ, ఎంత ఇన్వెస్ట్ చేయాలనే విషయాల మీద బహుశా కొందరికి అవగాహన ఉండకపోవచ్చు. మనదేశంలో ముఖ్యంగా.. ఆడపిల్లల గురించి ఆలోచించేవారి సంఖ్య కొంత ఎక్కువే. ఆడపిల్లల కోసం ప్రత్యేకంగా ఆలోచించేవారు ఎల్ఐసీ కన్యాదాన్ పాలసీ ఎంచుకోవచ్చు. ఇందులో రోజుకు రూ. 121 పొదుపు చేస్తే.. పెళ్లి చేసే నాటికి రూ. 27 లక్షలు చేతికి వస్తాయి. దీని గురించి మరిన్ని వివరాలు ఈ కథనంలో వివరంగా తెలుసుకుందాం..లైఫ్ ఇన్సూరెన్స్ కార్పొరేషన్ ఆఫ్ ఇండియా (LIC) ప్రవేశపెట్టిన 'ఎల్ఐసీ కన్యాదాన్ పాలసీ'.. తల్లిదండ్రులు తమ కుమార్తె భవిష్యత్తును సురక్షితంగా ఉంచడంలో సహాయపడటానికి ప్రత్యేకంగా రూపొందించింది. ఇందులో మీరు రోజుకు 121 రూపాయలు డిపాజిట్ చేస్తే.. నిర్దిష్ట సమయం తరువాత రూ. 27 లక్షలు లేదా అంతకంటే ఎక్కువ చేతికి అందుతాయి. ఇది మీరు ఎన్ని సంవత్సరాలు డిపాజిట్ చేస్తున్నారు, వచ్చే బోనస్ ఎంత అనేదానిపై ఆధారపడి ఉంటుంది.➤కనీస రోజువారీ పెట్టుబడి: రూ. 121➤మెచ్యూరిటీ మొత్తం: రూ. 27 లక్షల వరకు (ఎన్ని సంవత్సరాలు డిపాజిట్ చేస్తున్నారు & బోనస్ ఆధారంగా)➤పాలసీ కాలపరిమితి: 13 నుంచి 25 సంవత్సరాలుఇదీ చదవండి: ఐదేళ్లలో రూ.20 లక్షలు: ఈ పోస్టాఫీస్ స్కీమ్ గురించి తెలుసా?ఉదాహరణకు.. మీ కుమార్తెకు 5 సంవత్సరాల వయస్సు ఉన్నప్పుడు మీరు రోజుకు రూ. 121 పెట్టుబడి పెట్టడం ప్రారంభించారని అనుకుందాం. అలా మీరు 25 సంవత్సరాలు డిపాజిట్ చేస్తే.. వచ్చే ఎల్ఐసీ ద్వారా బోనస్లు, లాయల్టీ వంటి వాటితో కలిపి మీ మొత్తం మెచ్యూరిటీ మొత్తం రూ. 27 లక్షలు దాటవచ్చు. ఈ పథకంలో లబ్ధిదారు తండ్రి వయస్సు కనీసం 30 సంవత్సరాలు, కుమార్తె వయస్సు కనీసం ఒక సంవత్సరం ఉండాలి.ఇదీ చదవండి: విడాకులు తీసుకుంటే క్రెడిట్ స్కోర్ తగ్గుతుంది!.. ఎలా అంటే?ఎల్ఐసీ కన్యాదాన్ పాలసీ అనేది ఆదాయ పన్ను చట్టం 1961లోని సెక్షన్ 80సీ కిందికి వస్తుంది. కాబట్టి వినియోగదారులు రూ.1.5 లక్షల వరకు పన్ను మినహాయింపు పొందవచ్చు. పాలసీదారు స్కీమ్ మెచ్యూరిటీ కాలానికి ముందే కొన్ని అవాంఛనీయ కారణాల వల్ల మరణిస్తే.. కుటుంబ సభ్యులకు రూ. 10 లక్షల వరకు అందుతాయి. అంతే కాకుండా కుటుంబ సభ్యులు ప్రీమియం చెల్లించాల్సిన అవసరం కూడా లేదు. ప్రీమియం గడువు ముగిసిన తరువాత మొత్తం రూ. 27 లక్షలు నామినికీ అందిస్తారు.ఎల్ఐసీ కన్యాదాన్ పథకానికి అప్లై చేసుకోవడానికి.. ఐడెంటిటీ కార్డు, ఆదాయ ధ్రువీకరణ పత్రం, నివాస ఋజువు, కుమార్తె బర్త్ సర్టిఫికెట్, పాస్పోర్ట్ సైజ్ ఫోటో వంటివి అవసమవుతాయి. ఈ పథకం గురించి తెలుసుకోవడానికి అధికారిక వెబ్సైట్ లేదా సమీపంలోని ఎల్ఐసీ కార్యాలయాన్ని సందర్శించవచ్చు. -

మస్క్కు ప్రభుత్వం ఆహ్వానం

టెస్లా(Tesla) సీఈఓ ఎలాన్ మస్క్తోపాటు ఇతర ప్రధాన ఎలక్ట్రిక్ వెహికల్ (EV) తయారీ సంస్థల ఉన్నతాధికారులకు దేశంలోని భారీ పరిశ్రమల మంత్రిత్వ శాఖ ఆహ్వానం పంపింది. ఎలక్ట్రిక్ ప్యాసింజర్ కార్ల తయారీని ప్రోత్సహించే పథకం (SPMEPCI)కు సంబంధించిన మార్గదర్శకాలను ఖరారు చేసేందుకు వారికి ఆహ్వానం పంపినట్లు ప్రభుత్వం స్పష్టం చేసింది. మంగళవారం ఈమేరకు చర్చసాగనుంది.మార్చి 2024లో కొత్త ఈవీ పాలసీని ప్రతిపాదించారు. ప్రపంచ వాహన తయారీదారులను ఆకర్షించడానికి, దేశీయ తయారీ సామర్థ్యాలను పెంచడానికి దీన్ని రూపొందించినట్లు ప్రభుత్వం గతంలో తెలిపింది. స్థానిక తయారీ, సరఫరాను తప్పనిసరి చేస్తూ దేశంలో ఉత్పత్తి సౌకర్యాలను మెరుగుపరిచేందుకు ఎలక్ట్రిక్ వాహనాల తయారీదారులకు ఈ పథకం ప్రోత్సాహకాలను అందిస్తుంది. ప్రతిపాదిత మార్గదర్శకాల ప్రకారం ఆటోమొబైల్స్, ఆటో కాంపోనెంట్స్ (పీఎల్ఐ-ఆటో) కోసం ఉత్పత్తి ఆధారిత ప్రోత్సాహక పథకానికి అనుగుణంగా దేశీయ విలువ జోడింపు (DVA)ను లెక్కిస్తారు.ఈవీ పాలసీ నిబంధనలు ఇవే..భారతదేశంలో కనీసం 500 మిలియన్ డాలర్లు (సుమారు రూ.4,150 కోట్లు) పెట్టుబడి పెట్టడానికి కట్టుబడి ఉన్న వాహన తయారీదారులకు దిగుమతి సుంకాలను తగ్గించాలనే నిబంధనలున్నాయి. ఏదైనా కంపెనీ స్థానికంగా కార్యకలాపాలు ప్రారంభించిన మూడేళ్లలో 25% డీవీఏ(DVA), ఐదో సంవత్సరం నాటికి 50% డీవీఏ సాధించాల్సి ఉంటుంది. అర్హత కలిగిన తయారీదారులకు చెందిన ఉత్పత్తులు 35,000 డాలర్లు(రూ.30 లక్షలు) కంటే ఎక్కువ ధర ఉంటే దిగుమతి పన్ను సుమారు 70%గా విధిస్తారు.విభిన్న వాదనలుప్రతిపాదిత పథకానికి మిశ్రమ స్పందనలు వచ్చాయి. ఈ పథకం ద్వారా గణనీయమైన ప్రోత్సాహకాలను అందిస్తున్నప్పటికీ టెస్లా, విన్ఫాస్ట్ వంటి వాహన తయారీదారులు కొన్ని నిబంధనలపై ఆందోళన వ్యక్తం చేశాయి. ఏప్రిల్ 2024లో పాలసీపై ఇరు కంపెనీల నుంచి భిన్న వాదనలు వినిపించాయి. డీవీఏ లెక్కింపు పద్ధతి, అర్హత ప్రమాణాలపై ఆందోళన చెందాయి. నిర్ణీత గడువులోగా డీవీఏ లక్ష్యాలను చేరుకోవడంపై టెస్లా తన సలహాదారు ‘ది ఆసియా గ్రూప్ (TAG) ఇండియా’ ద్వారా అభ్యంతరాలు వ్యక్తం చేసింది.ఇప్పటికే విన్ఫాస్ట్ పెట్టుబడులు500 మిలియన్ డాలర్ల ప్రారంభ పెట్టుబడితో తమిళనాడులో ఎలక్ట్రిక్ వాహనాల ప్లాంటును నిర్మిస్తున్న వియత్నాంకు చెందిన విన్ ఫాస్ట్, ముందుగా కంపెనీలు చేస్తున్న ఖర్చులకు కూడా ప్రోత్సాహకాలు అందించాలని కోరుతోంది. ఈ రెండు కంపెనీలే కాకుండా ఇతర కంపెనీల ఆందోళనలను దృష్టిలో ఉంచుకుని పాలసీ మార్గదర్శకాలను సవరించడానికి ప్రభుత్వం యోచిస్తుందేమో చూడాల్సి ఉంది. రిసెర్చ్ అండ్ డెవలప్మెంట్(ఆర్ అండ్ డీ), ఛార్జింగ్ మౌలిక సదుపాయాల అభివృద్ధిని ఈ పథకంలో చేర్చాలని కొన్ని వర్గాలు సూచిస్తున్నాయి.ఇదీ చదవండి: గోవాలో హై డిమాండ్ వేటికంటే..గతంలో మస్క్ పర్యటన రద్దు2024లో మస్క్ ఇండియా పర్యటన కొన్ని కారణాల వల్ల రద్దు అయింది. అప్పటి నుంచి భారత్లో కంపెనీ పెట్టుబడి ప్రణాళికలు ప్రశ్నార్థకంగా మారాయి. తాజా పరిణామాల వల్ల ఈమేరకు తిరిగి చర్చసాగే అవకాశం ఉంటుదేమోనని మార్కెట్ వర్గాలు అంచనా వేస్తున్నాయి. అమెరికాలో రాబోయే ట్రంప్ ప్రభుత్వంలో మస్క్ కూడా కీలక పాత్ర పోషించనున్నారు. దాంతో త్వరలో జరగబోయే ఈ సంప్రదింపులకు ప్రాముఖ్యత సంతరించుకుంది. టెస్లా, హ్యుందాయ్, బీఎండబ్ల్యూ, మెర్సిడెస్ బెంజ్, కియా, టయోటాతో సహా టాటా మోటార్స్, మహీంద్రా, హీరో మోటోకార్ప్ వంటి భారతీయ కంపెనీలు కూడా ఈ సమావేశంలో పాల్గొననున్నాయి. -

రూ.399 కడితే.. ₹10 లక్షల బీమా: ఇదిగో ఫుల్ డీటెయిల్స్

జీవితంలో ఎప్పుడు ఏ ప్రమాదం ముంచుకొస్తుందో.. ఎవ్వరూ ఊహించలేరు. కానీ ఊహకందని ప్రమాదం జరిగినప్పుడు ఆర్థికంగా కొంత నిలదొక్కుకోవడానికి ఇన్సూరెన్స్ అనేది చాలా ముఖ్యం. దీనిని దృష్టిలో ఉంచుకుని పలు కార్పొరేట్ సంస్థలు, ఐపీపీబీ (ఇండియా పోస్ట్ పేమెంట్ బ్యాంక్).. 'గ్రూప్ పర్సనల్ యాక్సిడెంట్ ఇన్సూరెన్స్' ప్లాన్స్ ప్రవేశపెట్టింది. వీటికి సంబందించిన పూర్తి వివరాలను ఈ కథనంలో వివరంగా తెలుసుకుందాం.ఐపీపీబీ రూ.399 ప్లాన్ఈ ప్లాన్ కింది మీరు ఏడాదికి రూ.399 చెల్లిస్తే.. ప్రమాదవశాత్తు మరణించినా లేదా వైకల్యం ఏర్పడినా, ప్రమాదంలో కాళ్ళు, చేతులు పనిచేయకుండా పోయినా.. రూ.10 లక్షల భీమా సౌకర్యం పొందవచ్చు.ఈ పాలసీ తీసుకున్న వ్యక్తి ప్రమాదం వల్ల హాస్పిటల్లో చేరితే యాక్సిడెంటల్ మెడికల్ ఖర్చులు కోసం రూ.60,000 లేదా ప్రమాదవశాత్తు వైద్య ఖర్చుల కోసం రూ.30,000 అందిస్తారు. అంతే కాకుండా హాస్పిటల్లో 10 రోజులు ఉంటే రోజుకు రూ.1000 చొప్పున చెల్లిస్తారు. ఈ పాలసీ తీసుకున్న వ్యక్తికి కుటుంబ ప్రయోజనం కింద రవాణా ఖర్చుల కోసం రూ.25,000 లభిస్తుంది. ఒకవేళ పాలసీదారు మరణిస్తే అంత్యక్రియల కోసం మరో రూ.5,000 అందుతాయి. ఈ ప్లాన్ కింద ఎడ్యుకేషన్కు సంబంధించిన ప్రయోజనాలు లభిస్తాయి.ఐపీపీబీ రూ.299 ప్లాన్ఈ ప్లాన్ ఎంచుకునే పాలసీదారు సంవత్సరానికి రూ.299 చెల్లించి.. 10 లక్షల రూపాయల ప్రమాద భీమా పొందవచ్చు. ప్రమాదవశాత్తు మరణించినా లేదా వైకల్యం ఏర్పడినా, ప్రమాదంలో కాళ్ళు, చేతులు పనిచేయకుండా పోయినా.. రూ.10 లక్షల భీమా లభిస్తుంది.ఈ ప్లాన్ ఎంచుకునే పాలసీదారుకు రూ.399 ప్లాన్లో లభించే దాదాపు అన్ని ప్రయోజనాలు లభిస్తాయి. కానీ ఎడ్యుకేషన్ బెనిఫీట్స్.. హాస్పిటల్లో 10 రోజులు ఉంటే రోజుకు రూ.1,000 చొప్పున లభించే ప్రయోజనాలు అందవు.ఇదీ చదవండి: బ్యాంకులకు ఆరు రోజులు వరుస సెలవులుదీనికి అర్హులు ఎవరంటే..18 నుంచి 65 సంవత్సరాల వయసున్న ఎవరైనా దీనికి అప్లై చేసుకోవచ్చు.గ్రూప్ యాక్సిడెంట్ ఇన్సూరెన్స్ దేనిని కవర్ చేయదంటే..ఆత్మహత్య చేసుకున్నా, మిలటరీ సర్విసెస్లో ఉంటూ మరణించినా, యుద్ధంలో ప్రాణాలు కోల్పోయినా, చట్ట విరుద్ధమైన కార్యకలాపాలకు పాల్పడి కన్నుమూసినా, బాక్టీరియల్ ఇన్ఫెక్షన్లు, ఎయిడ్స్ వంటి వాటివల్ల చనిపోయినా.. ప్రమాదకరమైన క్రీడల్లో మృత్యువాత పడినా ఈ ఇన్సూరెన్స్ లభించదు. -

బ్యాంకులపై ఆధారపడొద్దు: ఐఆర్డీఏఐ

బీమా పాలసీలను విక్రయించేందుకు ఏదో ఒక సంస్థ మీదో లేదా బ్యాంకులపైనో అధికంగా ఆధారపడకూదని ఇన్సూరెన్స్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అథారిటీ ఆఫ్ ఇండియా(ఐఆర్డీఏఐ) బీమా కంపెనీలకు సూచించింది. ఇందుకు ప్రత్యామ్నాయాలను వెతకాలని తెలిపింది. పాలసీలను విక్రయించేందుకు ఇతర అనువైన వ్యవస్థలను అభివృద్ధి చేసుకోవాలని పేర్కొంది.బీమా కంపెనీలు వాటి మాతృ సంస్థలుగా ఉన్న బ్యాంకుల ద్వారానే దాదాపు 90 శాతం పాలసీలను విక్రయిస్తున్నాయని బీమా నియంత్రణ సంస్థ ఆందోళన వ్యక్తం చేస్తోంది. దీన్ని అరికట్టేందుకు ఐఆర్డీఏఐ మార్కెట్ నిపుణులతో చర్చలు జరుపుతున్నట్లు తెలిసింది. సమీప భవిష్యత్తులో పాలసీల విక్రయానికి సంబంధించి కొత్త నిబంధనలతో ముసాయిదాను తీసుకురావాలని ఐఆర్డీఏఐ యోచిస్తోంది. ఇప్పటివరకు అధికంగా బ్యాంకుల ద్వారానే పాలసీలు విక్రయిస్తున్నందున ఒక్కసారిగా ఈ విధానంలో మార్పు రాదని, అందుకు కొంత సమయం పడుతుందని ఒక అధికారి తెలిపారు. పాలసీల విక్రయానికి సంబంధించి ఐఆర్డీఏఐ నిబంధనలు తీసుకురాబోతున్న నేపథ్యంలో కంపెనీలు ఇతర పంపిణీ వ్యవస్థలను సిద్ధం చేసుకోవాలని ఆయన తెలిపారు.ఇదీ చదవండి: పెట్రోల్, డీజిల్పై రూ.5 తగ్గింపు!బ్యాంకులు, స్మాల్ ఫైనాన్స్ ఇన్స్టిట్యూషన్లు తమ కస్టమర్లకు మోసపూరిత బీమా పాలసీలను అంటగడుతున్నట్లు ఇప్పటికే బీమా నియంత్రణాధికార సంస్థ ఐఆర్డీఏఐ గుర్తించింది. ఇలా మోసపూరితంగా పాలసీలు విక్రయించకూడదని ఐఆర్డీఏఐ ఛైర్మన్ దేబాశీస్ పాండా గతంలో స్పష్టం చేశారు. బ్యాంకర్లు తమ ప్రధాన వ్యాపారంపైనే దృష్టి సారించాలన్నారు. దేశంలో అందరికీ బీమాను చేరువ చేయడంలో బ్యాంకులు కీలకపాత్రే పోషిస్తున్నప్పటికీ, బలవంతంగా మోసపూరిత పాలసీలను అంటగడుతున్నట్లు చెప్పారు. -

మభ్యపెట్టి అంటగట్టొద్దు

బ్యాంకులో డబ్బు డిపాజిట్, విత్డ్రా, క్రెడిట్ కార్డులు, లోన్లు జారీ.. వంటి కార్యకలాపాలు సాగిస్తుంటారు. దాంతోపాటు వివిధ బీమా పాలసీలు కూడా విక్రయిస్తారు. అయితే కొన్ని బ్యాంకులు, స్మాల్ ఫైనాన్స్ ఇన్స్టిట్యూషన్లు తమ కస్టమర్లకు మోసపూరిత బీమా పాలసీలను అంటగడుతున్నట్లు బీమా నియంత్రణాధికార సంస్థ ఐఆర్డీఏఐ గుర్తించింది. ఇలా మోసపూరితంగా పాలసీలు విక్రయించకూడదని ఐఆర్డీఏఐ ఛైర్మన్ దేబాశీస్ పాండా తెలిపారు.ఈ సందర్భంగా పాండా మాట్లాడుతూ..‘బ్యాంకర్లు తమ ప్రధాన వ్యాపారంపైనే దృష్టి సారించాలి. మోసపూరిత బీమా పాలసీలు విక్రయించకూడదు. దేశంలో అందరికీ బీమాను చేరువ చేయడంలో బ్యాంకస్యూరెన్స్ (బ్యాంక్ శాఖల ద్వారా బీమా పాలసీలు విక్రయించే) మార్గం చాలా ఉపయోగపడుతోంది. అయితే దీన్ని కస్టమర్లకు అందించడంలో అప్రమత్తంగా ఉండాలి. చాలా జాగ్రత్త వహించాలి. మోసపూరిత పాలసీలను అంటగట్టకూడదు. ఆర్థిక వ్యవస్థలో బ్యాంకర్ల పాత్ర కీలకం. బీమా పాలసీలను అమ్మడాన్ని ప్రాధాన్యతగా తీసుకోకూడదు’ అని చెప్పారు.ఇదీ చదవండి: నిబంధనలు పాటించని బ్యాంకులపై చర్యలుప్రస్తుతం మార్కెట్లో చాలా బీమా పాలసీలు అందుబాటులో ఉన్నాయి. కొన్ని పాలసీలు విక్రయించినందుకు సిబ్బందికి ఇన్సెంటివ్లు ప్రకటిస్తున్నారు. దాంతో కస్టమర్లకు అధిక ప్రయోజనాలు చేకూర్చని పాలసీలను, నిబంధనలు సరిగా తెలియజేయకుండా మోసపూరితంగా అంటగడుతున్నారు. దాంతో ఇటీవల ఆర్థిక మంత్రి నిర్మలా సీతారామన్ ఈ వ్యవహారంపై స్పందిస్తూ బ్యాంకులకు కొన్ని సూచనలు చేశారు. తాజాగా ఐఆర్డీఏఐ ఛైర్మన్ దీనిపై స్పందించారు. -

3600 మందికి 300 కోట్లకు టోకరా..8 మంది నిందితుల అరెస్ట్

-

సద్దుమణగని ఆందోళనలు

సాక్షి, హైదరాబాద్/సిరిసిల్ల క్రైం/ఖిలా వరంగల్: టీజీఎస్పీ పోలీసులకు సంబంధించిన సెలవుల విధానంలో మార్పు నేపథ్యంలో మొదలైన సిబ్బంది ఆందోళనలు ఆదివారం కూడా కొనసాగాయి. ఆందోళనల నేపథ్యంలో సస్పెండైన తమతోటి సిబ్బందిపై సస్పెన్షన్ ఎత్తివేయాలని, ఏక్ పోలీస్ విధానం అమలు చేయాలని డిమాండ్ చేస్తూ రాష్ట్రంలోని కొన్ని ప్రాంతాల్లో ఆందోళనలు జరిగాయి. ఉన్నతాధికారులు క్రమశిక్షణ చర్యలు తీసుకుంటున్నా ఖాతరు చేయడం లేదు. గత కొద్ది రోజులుగా జరుగుతున్న ఆందోళనలకు నాయకత్వం వహిస్తున్నారని గుర్తించిన 39 మంది టీజీఎస్పీ సిబ్బందిని సస్పెండ్ చేస్తూ టీజీఎస్పీ అడిషనల్ డీజీ సంజయ్కుమార్ జైన్ శనివారం అర్ధరాత్రి ఉత్తర్వులు జారీ చేశారు. 3, 4, 5 17వ బెటాలియన్లలో ఆరుగురు చొప్పున, 6, 12, 13వ బెటాలియన్లలో ఐదుగురు చొప్పున సస్పెండ్ చేశారు. దీంతో కానిస్టేబుళ్లు ఆదివారం మరోమా రు ఆందోనకు దిగారు. నల్లగొండలోని 12వ బెటాలియన్ సిబ్బంది కాసేపు ఆందోళన చేశారు. సస్పెన్షన్ ఎత్తివేయాలని హైదరాబాద్ కొండాపూ ర్లోని 8వ బెటాలియన్లో కానిస్టేబుళ్ల కుటుంబ సభ్యులు, పిల్లలు క్యాండిల్ మార్చ్ చేశారు. ములుగు జిల్లా చల్వాయి ఐదో బెటాలియన్కు చెందిన సిబ్బంది ఏకంగా అడిషనల్ డీజీ సంజయ్కుమార్జైన్కు లేఖ రాశారు. సస్పెండ్ చేసిన తమ తోటి సిబ్బందిని తక్షణమే విధుల్లోకి తీసుకోవాలని, లేదంటే అందరినీ సస్పెండ్ చేయాలని వారు ఆ లేఖలో స్పష్టం చేశారు. మరోవైపు సిరిసిల్లలోని సర్దాపూర్ 17వ బెటాలియన్ పోలీసులు కూడా సస్పెన్షన్ ఎత్తివేయాలని కోరుతూ ఉన్నతాధికారులకు విన్నవించారు. కొద్దిసేపు బైఠాయించిన తర్వాత విధుల్లో చేరారు. అనంతరం ఆదివారం రాత్రి సిరిసిల్లలో కొవ్వొత్తుల ర్యాలీ నిర్వహించారు. ఈ సందర్భంగా వారు మాట్లాడుతూ.. తాము చేస్తున్న శాంతియుత నిరసనలను గమనించి ఉద్యోగులకు బాసటగా నిలవాల్సిన ఉన్నతాధికారులు కొందరిపై సస్పెన్షన్ వేటు వేయడం సరికాదని అన్నారు. సివిల్ డ్రెస్తో ధర్నా ఏక్ పోలీస్ విధానం అమలు చేయాలని, కానిస్టేబుళ్లపై సస్పెన్షన్ తక్షణమే ఎత్తివేయాలని డిమాండ్ చేస్తూ వరంగల్ మామునూరు టీజీ ఎస్పీ నా లుగో బెటాలియన్ గేటు వద్ద సిబ్బంది ధర్నాకు దిగారు. శనివారం బెటాలియన్ గేటు వద్ద ఆందో ళనకు దిగిన కానిస్టేబుళ్లు ఎస్.సతీష్, బి.రమేష్, డి.శ్రీనివాస్, సీహెచ్ ప్రశాంత్, పి.సంపత్ కె.వినోద్ను సస్పెండ్ చేస్తూ అదేరోజు రాత్రి ప్రభుత్వం ఉత్తర్వులు జారీ చేసింది. దీంతో ఉదయం విధులకు హాజరైన స్పెషల్ పోలీసులు యూనిఫాం లేకుండా సివిల్ డ్రెస్తోనే బెటాలియన్ ప్రధాన గేటు వద్ద బైఠాయించారు. వీరికి పోలీసు కుటుంబాల సభ్యులు బాసటగా నిలిచారు. ఫోకస్ పెంచిన ఉన్నతాధికారులు టీజీఎస్పీ సర్విస్ రూల్స్ ఏంటి?, ఇతర రాష్ట్రాల్లో ఎక్కడా ఇప్పుడు ఏక్ పోలీస్ విధానం లేకపోవడం, టీజీఎస్పీ అన్నది పారామిలిటరీ ఫోర్స్ కాబ ట్టి అందుకు అనుగుణంగానే పనిచేయాల్సి ఉంటుంది.. ఇలాంటి అనేక కోణాల్లో సిబ్బందికి నచ్చజెప్పేందుకు పోలీస్ ఉన్నతాధికారులు చేస్తున్న ప్రయత్నాలు ఆశించిన మేర సత్ఫలితాలు ఇవ్వ డం లేదు. దీంతో తదుపరి చర్యలతోపాటు..ఆందోళన మూలాలపై పోలీస్ ఉన్నతాధికారులు ఫోకస్ పెట్టారు. ఇప్పటికే ఆయా బెటాలియన్లలో అడిషనల్ డీజీ స్థాయి నుంచి స్థానిక ఎస్పీల వరకు కౌన్సెలింగ్ నిర్వహించారు. ఇదే పద్ధతిలో మరింత లోతుగా యథార్థ పరిస్థితులను సిబ్బందికి నచ్చజెప్పే ప్రయత్నం కొనసాగించడంతో పాటు క్రమశిక్షణా రాహిత్యాన్ని సహించేది లేదన్న సందేశాన్ని మరింత గట్టిగా సిబ్బందికి పంపే యోచనలో పోలీస్ ఉన్నతాధికారులు ఉన్నట్టు తెలుస్తోంది. -

గుండె జారిపోతోంది!

సాక్షి, అమరావతి: దేశంలో గుండె జబ్బులు పెరుగుతున్నాయి. గత ఐదేళ్లలో గుండె జబ్బుల సంబంధిత ఇన్సూ్యరెన్స్ క్లెయిమ్లు దాదాపు రెట్టింపవడమే ఇందుకు నిదర్శనం. కాలుష్యం, జీవనశైలి సంబంధిత ఆరోగ్య సమస్యలు గుండె జబ్బులకు ప్రధాన కారణం. పాలసీ బజార్ సంస్థ అధ్యయన నివేదిక ప్రకారం 2019–20లో దేశవ్యాప్తంగా నమోదైన ఆరోగ్య బీమా నమోదైన క్లెయిమ్లలో గుండె చికిత్సల క్లెయిమ్ల వాటా దాదాపు 12 శాతం. ఇవి 2023–24లో 20 శాతం వరకు పెరిగాయి. గుండె జబ్బుల చికిత్స ఖర్చులు సైతం 47 నుంచి 53 శాతం మేర పెరిగినట్టు ఆ సంస్థ వెల్లడించింది. ఒక్కో క్లెయిమ్ 2019–20లో రూ.4 లక్షల నుంచి రూ.5 లక్షల ఉంటే.. 2023–24లో రూ. 12 – 15 లక్షలకు పెరిగినట్లు తెలిపింది. యువతలో పెరుగుతున్న జబ్బులు కొద్ది సంవత్సరాలుగా యువతలో గుండె జబ్బులు పెరుగుతున్నాయి. ఒత్తిడి, అనారోగ్యకరమైన ఆహార అలవాట్లు, శారీరక శ్రమ లేని జీవన శైలి ఇందుకు కారణమని పలు అధ్యయనాలు వెల్లడించాయి. 2020లో 40 ఏళ్ల లోపు యువతకు సంబంధించిన గుండె వ్యాధుల క్లెయిమ్లు 10–12 శాతం నమోదు కాగా, 2022–23లో 15–18 శాతంగా నమోదైంది. గుండె జబ్బులకు సంబంధించిన మొత్తం క్లెయిమ్లలో 60–70 శాతం పురుషులు, 30–40 శాతం మహిళలు ఉన్నట్టు తేలింది.ప్రాంతాల వారీగా అత్యధికంగా గుండె చికిత్సల క్లెయిమ్లుఉత్తర భారతదేశం (ఢిల్లీ, పంజాబ్, హర్యానా) 20- 25%పశ్చిమ భారతదేశం (మహారాష్ట్ర, గుజరాత్) 15- 18%దక్షిణ భారతదేశం (తమిళనాడు, కర్ణాటక) 15-20%తూర్పు భారతదేశం (పశ్చిమ బెంగాల్) 10- 12%(కోల్కతా వంటి నగరాల్లో గుండె జబ్బుల రేట్లు గణనీయంగా ఉంటున్నాయి. అయినప్పటికీ బీమా పాలసీదారులు తక్కువగా ఉండటంతో తక్కువ నమోదైంది) -

తెలంగాణ వడ్డించిన విస్తరి

సాక్షి, హైదరాబాద్: తెలంగాణ రాష్ట్రం వడ్డించిన విస్తరి వంటిదని.. చైనా బయట పెట్టుబడులకు తెలంగాణ గమ్యస్థానంగా నిలిచేందుకు అనేక అనుకూలతలు ఉన్నాయని ముఖ్యమంత్రి ఎను ముల రేవంత్రెడ్డి చెప్పారు. సూక్ష్మ, చిన్న మధ్య తరహా పరిశ్రమల (ఎంఎస్ఎంఈ) రంగం బలోపేతంతో వేగంగా ఆర్థికాభివృద్ధి సాధిస్తామని పేర్కొన్నారు. ఎంఎస్ఎంఈల ద్వారా ఉద్యోగ, ఉపాధి అవకాశాలను మెరుగుపర్చి.. ప్రస్తుతం రూ.3 లక్షల కోట్లుగా ఉన్న రాష్ట్ర వార్షిక బడ్జెట్ను 2028 నాటికి రూ.7 లక్షల కోట్లకు చేర్చడం లక్ష్యంగా పనిచేస్తామని ప్రకటించారు. బుధవారం హైదరాబాద్ శిల్ప కళావేదికలో ‘తెలంగాణ సూక్ష్మ, చిన్న, మధ్య తరహా పరిశ్రమల పాలసీ–2024’ని సీఎం రేవంత్ ఆవిష్కరించారు. డిప్యూటీ సీఎం భట్టి విక్రమార్క, ఐటీ, పరిశ్రమల శాఖ మంత్రి శ్రీధర్బాబు, పరిశ్రమల శాఖ అధికారులు, పారిశ్రామిక సంఘాల ప్రతినిధులు పాల్గొన్న ఈ భేటీలో పారిశ్రామిక ప్రగతికి సంబంధించిన పలు అంశాలను సీఎం ప్రస్తావించారు. పెట్టుబడులతో సంపద పెంచుతాం ‘‘ఏ రంగంలోనైనా పాలసీ లేకుండా పురోగతి సాధ్యం కాదు. ఎంఎస్ఎంఈలో పెట్టుబడులు రాబడుతూ సంపద పెంచడంతోపాటు దళితులు, గిరిజనులు, మహిళలను ప్రోత్సహించే వాతా వరణం సృష్టిస్తాం. భేషజాలకు పోకుండా గత ప్రభుత్వం చేసిన మంచి పనులు కొనసాగిస్తూ.. నష్టం చేసే విధానాలను తొలగిస్తాం. పారిశ్రామిక అభివృద్ధితోనే తెలంగాణ ఆర్థికంగా బలోపేతం అవుతుంది..’’ అని సీఎం రేవంత్ చెప్పారు. వ్యవసాయ రంగంపై ఎక్కువ మంది ఆధారపడటంతో రైతులకు ప్రభుత్వపరంగా ఎన్ని విధాలుగా సాయం అందించినా వారి పరిస్థితి మెరుగుపడటం లేదని పేర్కొన్నారు. వ్యవసాయ కుటుంబాలు ఉద్యోగ, ఉపాధి కల్పన, వ్యాపార రంగాల్లోనూ ఎదగాలన్నారు. గతంలో కృష్ణా, గుంటూరు జిల్లాల్లో ఎకరం అమ్మితే తెలంగాణలో పది ఎకరాలు కొనే పరిస్థితి ఉండేదని.. తెలంగాణ యువత ఐటీ రంగంలో అడుగుపెట్టి సిలికాన్ వ్యాలీని శాసించే స్థాయికి ఎదగడంతో ఇప్పుడు పరిస్థితి తారుమారైందని, ఇక్కడ ఎకరా అమ్మితే ఆంధ్రాలో వంద ఎకరాలు కొనొచ్చని వ్యాఖ్యానించారు. స్కిల్ యూనివర్సిటీకి విరాళాలు సేకరిస్తాం నైపుణ్య శిక్షణ కోసం ఏర్పాటు చేసిన యంగ్ ఇండియా స్కిల్ యూనివర్సిటీ నిర్వహణకోసం యూనివర్సిటీ చైర్మన్ ఆనంద్ మహీంద్రా నేతృత్వంలో రూ.300 కోట్ల నుంచి రూ. 500 కోట్ల కార్పస్ ఫండ్ సేకరిస్తామని సీఎం రేవంత్ చెప్పారు. భూములు కోల్పోయే వారిని అభివృద్ధిలో భాగస్వాములను చేస్తామన్నారు. అమెరికాలో హడ్సన్, లండన్లోని థేమ్స్ తరహాలో మూసీ నదిని అద్భుతంగా తీర్చిదిద్దుతామని చెప్పారు. రాష్ట్రంలో 65 లక్షల మంది స్వయం సహాయక సంఘాల మహిళలకు రూ.లక్ష కోట్లను సున్నా వడ్డీపై రుణాలుగా ఇస్తామని ప్రకటించారు. శిల్పారామంలో మహిళా ఉత్పత్తుల మార్కెటింగ్ కోసం మూడు ఎకరాలు కేటాయిస్తున్నామని చెప్పారు. సామాజిక న్యాయానికి పునాది: భట్టి విక్రమార్క కాంగ్రెస్ ప్రభుత్వ విధానాలతోనే రాష్ట్రంలో ఎంఎస్ఎంఈ రంగం వేళ్లూనుకుందని డిప్యూటీ సీఎం మల్లు భట్టి విక్రమార్క చెప్పారు. దేశవ్యాప్తంగా ఎంఎస్ఎంఈలు మూతపడుతున్నా తెలంగాణలో ఆ రేటు తక్కువగా ఉందని పేర్కొన్నారు. చిన్న పరిశ్రమల టేకోవర్ల సమస్య కూడా తక్కువగా ఉంటోందని తెలిపారు. తాము ఎంఎస్ఎంఈ పాలసీ ద్వారా సామాజిక న్యాయానికి పునాదులు వేశామని... గత ప్రభుత్వం పెండింగ్లో పెట్టిన రూ.2వేల కోట్ల సబ్సిడీని ఎంఎస్ఎంఈలకు విడతల వారీగా చెల్లిస్తామని ప్రకటించారు. మారుతున్న పరిస్థితులకు అనుగుణంగా పాలసీ: మంత్రి శ్రీధర్బాబు అంతర్జాతీయ మార్కెట్ అవసరాలకు అనుగుణంగా ఎంఎస్ఎంఈలను తీర్చిదిద్దే లక్ష్యంతో కొత్త విధానం తెస్తున్నామని ఐటీ, పరిశ్రమల శాఖ మంత్రి దుద్దిళ్ల శ్రీధర్బాబు తెలిపారు. ఎంఎస్ఎంఈలను గ్రోత్ సెంటర్లుగా మారుస్తామన్నారు. అన్ని జిల్లాల్లో ఎంఎస్ఎంఈలు, పారిశ్రామిక పార్కులు, స్టార్టప్ల కోసం ప్రత్యేక పార్కులు ఏర్పాటు చేసి... మహిళలకు 5శాతం, ఎస్సీ, ఎస్టీ ఎంట్రప్రెన్యూర్లకు 15శాతం రిజర్వు చేస్తామని ప్రకటించారు. 119 అసెంబ్లీ నియోజకవర్గాల్లో మహిళలను ప్రోత్సహిస్తూ ‘ఫ్లాట్ ఫ్యాక్టరీలు’, ఎస్ఎంఎస్ఈ క్లస్టర్లలో పది చోట్ల కామన్ ఫెసిలిటీ సెంటర్లు ఏర్పాటు చేస్తామని తెలిపారు. ఎంఎస్ఎంఈలకు సులభంగా ఆర్థికసాయం అందేలా చర్యలు తీసుకుంటామన్నారు. రూ.100 కోట్లతో యంత్రాల ఆధునీకరణకు నిధి ఏర్పాటు చేస్తామని తెలిపారు. ఎంఎస్ఎంఈల ఉత్పత్తుల కొనుగోలు కోసం ‘ప్రొక్యూర్మెంట్ పాలసీ’, బహుళ జాతి కంపెనీలతో భాగస్వామ్యాలు, పాలసీ అమలు కోసం టాస్్కఫోర్స్, లీజు పాలసీ వంటివాటిని కొత్త విధానంలో పొందుపర్చామని వెల్లడించారు. కేంద్ర పథకంపై ఒప్పందం..కేంద్ర చిన్న, మధ్యతరహా పరిశ్రమల (ఎంఎస్ఎంఈ) శాఖ ప్రపంచ బ్యాంకు సహకారంతో దేశంలో ఎంఎస్ఎంఈల పనితీరును మెరుగుపర్చడం, వేగవంతం చేయడం కోసం పథకాన్ని అమలు చేస్తోంది. కరోనా సమయంలో దెబ్బతిన్న ఎంఎస్ఎంఈలు తిరిగి కోలుకునేందుకు ఉద్దేశించిన ఈ పథకంలో భాగంగా.. రాష్ట్రంలో స్టేట్ ప్రాజెక్టు ఇంప్లిమెంటేషన్ యూనిట్ ఏర్పాటు కోసం బుధవారం ఎంఓయూ కుదుర్చుకున్నారు.కాగా.. పాలసీ ఆవిష్కరణ కార్యక్రమంలో ప్రభుత్వ కార్పొరేషన్ల చైర్మన్లు నిర్మల జగ్గారెడ్డి, రాయల నాగేశ్వర్రావు, ఐత ప్రకాశ్రెడ్డి, పరిశ్రమల శాఖ ప్రత్యేక ప్రధాన కార్యదర్శి జయేశ్రంజన్, ఇతర అధికారులు పాల్గొన్నారు. -

పైసా ప్రీమియం లేకుండా రూ.కోటి ఇన్సూరెన్స్..

అనుకోని సంఘనలు జరిగి కుటుంబ పెద్ద లేదా సంపాదించే వ్యక్తి మరణిస్తే ఆ కుటుంబం ఛిన్నాభిన్నం అవుతుంది. అదే బీమా ఉంటే కుటుంబానికి కొండంత అండగా ఉంటుంది. దీన్ని గుర్తించి అస్సాం ముఖ్యమంత్రి హిమంత బిస్వా శర్మ రాష్ట్ర ప్రభుత్వ ఉద్యోగుల కోసం కొత్త బీమా పాలసీని ప్రకటించారు. ఇందులో ఉద్యోగులు, వారి కుటుంబీకులు ప్రమాదవశాత్తూ మరణించినా లేదా అంగవైకల్యం పొందినా ఆర్థిక సహాయం అందజేస్తారు.ఈ పథకం కింద అస్సాం రాష్ట్ర ప్రభుత్వ ఉద్యోగులకు ఎటువంటి ప్రీమియం లేకుండా అంటే జీరో ప్రీమియంతో జీవిత బీమా, వైకల్య కవరేజీ అందిస్తారు. ఈ పాలసీ కింద రాష్ట్ర ఉద్యోగులకు కోటి రూపాయల వరకు బీమా కవరేజీ లభిస్తుంది.విధి నిర్వహణలో ప్రమాదవశాత్తు మరణించే లేదా వైకల్యానికి గురయ్యే రాష్ట్ర ప్రభుత్వ ఉద్యోగుల రక్షణ కోసం ఈ పథకాన్ని రూపొందించినట్లు అస్సాం సీఎం తెలిపారు.ఈ పథకం రోడ్డు ప్రమాదాలు, అగ్నిప్రమాదాలు, వరదలు, ఇతర విపత్తుల వల్ల సంభవించే ప్రమాదాలను కవర్ చేస్తుంది. ఈ కొత్త పాలసీలో ప్రమాదవశాత్తు మరణించినా లేదా శాశ్వత అంగవైకల్యం కలిగినా బాధిత కుటుంబానికి రూ. 1 కోటి, పాక్షిక అంగవైకల్యానికి రూ.80 లక్షలు, అనారోగ్యంతో మరణిస్తే రూ.10 లక్షలు అందజేస్తామని అస్సాం సీఎంఓ విడుదల చేసిన ప్రకటనలో పేర్కొంది. -

70 వేల మంది విద్యార్థులపై బహిష్కరణ

టోరంటో: కెనడాలో వలసలపై పరిమితి విధించడమే లక్ష్యంగా ఫెడరల్ ఇమ్మిగ్రేషన్ విధానాల్లో ప్రభుత్వం తీసుకొచ్చిన మార్పులు విదేశీ విద్యార్థులోగుబులు రేపుతున్నాయి. ఈ ఏడాది ఆఖరు నాటికి 70 వేల మంది విదేశీ విద్యార్థులు కెనడాను వదిలేసి వెళ్లిపోవాల్సిన పరిస్థితి ఏర్పడింది. దీంతో వారంతా ఆందోళన బాటపట్టారు. తమను బయటకు వెళ్లగొట్టడం సమంజసం కాదంటూ నిరసన ప్రదర్శనలు నిర్వహిస్తున్నారు. ప్రభుత్వం వైఖరి మార్పుకోవాలని డిమాండ్ చేస్తున్నారు. విదేశీ విద్యార్థులు శిబిరాలు ఏర్పాటు చేసుకొని, నిరసన దీక్షలకు దిగుతున్నారు. ప్రిన్స్ ఎడ్వర్డ్ ఐలాండ్, ఒంటారియో, మనిటోబా, బ్రిటిష్ కొలంబియా తదితర ప్రావిన్స్ల్లో దీక్షలు, ర్యాలీలు జరుగుతున్నాయి. కెనడాలో చదువుకుంటున్న విదేశీ విద్యార్థుల్లో సింహభాగం భారతీయులే ఉన్నారు. కొత్త జీవితం నిర్మించుకోవాలని ఎన్నో ఆశలతో కెనడాలో అడుగుపెట్టిన వీరంతా ఇప్పుడు దినదినగండంగా బతుకున్నారు.స్పందన శూన్యం స్టడీ పర్మిట్లు, వర్క్ పర్మిట్ల సంఖ్యను భారీగా కుదించాలని, పర్మనెంట్ రెసిడెన్సీ నామినేషన్లను కనీసం 25 శాతం తగ్గించాలని జస్టిన్ ట్రూడో ప్రభుత్వం నిర్ణయం తీసుకుంది. ఫెడరల్ ఇమ్మిగ్రేషన్ విధానాల్లో ఈమేరకు ఇటీవలే మార్పులు చేసింది. 70 వేల మంది విదేశీ విద్యార్థుల వర్క్ పర్మిట్ల గడువు ఈ ఏడాది ఆఖరు నాటికి ముగిసిపోతుంది. వాటిని పొడిగించే అవకాశం కనిపించడం లేదు. దాంతో వారంతా బయటకు వెళ్లక తప్పదు. దాంతో దేశవ్యాప్తంగా విదేశీ విద్యార్థులు ఆందోళన ప్రారంభించారు. వర్క్ పర్మిట్ల గడువు పెంచాలని కోరుతున్నప్పటికీ ప్రభుత్వం నుంచి సానుకూల స్పందన రావడం లేదు. దీనిపై మాట్లాడడానికి ప్రభుత్వ అధికారులు ఇష్టపడడం లేదు.ప్రిన్స్ ఎడ్వర్డ్ ఐలాండ్ శాసనసభ భవనం ఎదుట గత మూడు నెలలుగా ఆందోళనలు, ర్యాలీలు జరుగుతున్నాయంటే పరిస్థితి తీవ్రతను అర్థం చేసుకోవచ్చు. విదేశీ కార్మికులపైనా పరిమితి విదేశాల నుంచి విద్యార్థులు భారీగా వచ్చిపడుతుండడంతో కెనడాలో మౌలిక సదుపాయాలపై ఒత్తిడి పెరుగుతోంది. హౌసింగ్, ఆరోగ్య సంరక్షణతోపాటు ఇతర సేవలు అందరికీ అందడం లేదు. అందుబాటులో ఉన్న వనరులు సరిపోని పరిస్థితి. అందుకే విదేశాల నుంచి వలసల తగ్గింపుపై ప్రభుత్వం దృష్టి పెట్టింది. ముఖ్యంగా విద్యార్థుల రాకను చట్టబద్ధంగానే అడ్డుకుంటోంది.రాబోయే రెండేళ్లపాటు ఇంటర్నేషనల్ స్టూడెంట్ పర్మిట్ అప్లికేషన్లను పరిమితంగానే జారీ చేయాలని నిర్ణయించింది. ఈ ఏడాది కేవలం 3.60 లక్షల స్టడీ పర్మిట్లకు అనుమతి ఇవ్వనున్నట్లు అంచనా. గత ఏడాది కంటే ఇది 35 శాతం తక్కువ కావడం గమనార్హం. పోస్టుగ్రాడ్యుయేట్ వర్క్ పర్మిట్ల కోసం విదేశీ విద్యార్థులెవరూ దరఖాస్తు చేసుకోవద్దని కెనడా ఇమ్మిగ్రేషన్ మంత్రి మార్క్ మిల్లర్ సూచించారు. తక్కువ వేతనాలకు తాత్కాలికంగా పనిచేసుకోవడానికి వచ్చే విదేశీ కార్మికుల సంఖ్యపై పరిమితి విధించబోతున్నట్లు కెనడా ప్రధానమంత్రి కెనడా జస్టిన్ ట్రూడో సోమవారం వెల్లడించారు. -

Chhattisgarh: నెలసరి సెలవు విధానం అమలు

ఛత్తీస్గఢ్లోని హిదయతుల్లా నేషనల్ లా యూనివర్సిటీ (హెచ్ఎల్యూ) విద్యార్థినులకు పీరియడ్స్ సెలవు విధానాన్ని అమలులోకి తెచ్చింది. ఈ ఏడాది జూలై ఒకటి నుంచి యూనివర్శిటీలో దీనిని అమలు చేస్తున్నట్లు పేర్కొంది.హెచ్ఎన్ఎల్యు చేపట్టిన ‘హెల్త్ షీల్డ్’ కార్యక్రమంలో భాగంగానే ఈ సెలవు విధానం అమలు చేసినట్లు యూనివర్సిటీ తెలియజేసింది. ఈ సందర్భంగా యూనివర్సిటీ వైస్ ఛాన్సలర్ ప్రొఫెసర్ వీ.సీ. వివేకానందన్ మాట్లాడుతూ యువ విద్యార్థినుల ప్రత్యేక అవసరాలను దృష్టిలో ఉంచుకుని పీరియడ్స్ సెలవు విధానాన్ని అమలు చేయడం మెచ్చుకోదగిన విధానమని అన్నారు. దీనికి మద్దతిచ్చినందుకు అకడమిక్ కౌన్సిల్కు కృతజ్ఞతలు తెలియజేస్తున్నానన్నారు.యూనివర్శిటీ ప్రతినిధి మాట్లాడుతూ ఈ విధానంలో విద్యార్థినులు క్యాలెండర్ నెలలో ఒక రోజు పీరియడ్స్ సెలవు తీసుకోవచ్చు. భవిష్యత్తులో పరీక్షా రోజులలో కూడా ఇటువంటి ప్రత్యేక సెలవులు మంజూరు చేసే అంశాన్ని పరిశీలిస్తున్నామన్నారు. క్రమరహిత ఋతు సిండ్రోమ్ లేదా పీసీఓఎస్ (పాలిసిస్టిక్ ఓవరీ సిండ్రోమ్) వంటి రుగ్మతలు ఉన్న బాలికలు ఒక సెమిస్టర్లో ఆరు రోజుల వరకూ సెలవు తీసుకోవచ్చని అన్నారు.అంతకుముందు 2023 జనవరిలో కేరళలోని కొచ్చిన్ యూనివర్శిటీ ఆఫ్ సైన్స్ అండ్ టెక్నాలజీ దేశంలో తొలిసారిగా పీరియడ్స్ సెలవు విధానాన్ని ప్రారంభించింది. అనంతరం పంజాబ్ యూనివర్శిటీ ఆఫ్ చండీగఢ్, గువాహటి యూనివర్శిటీ ఆఫ్ అస్సాం, నల్సార్ యూనివర్శిటీ (హైదరాబాద్), అస్సాంలోని తేజ్పూర్ యూనివర్శిటీలు కూడా ఈ విధమైన సెలవు విధానాన్ని ప్రారంభించాయి. -

‘సీబీఐ నన్ను వేధిస్తోంది’.. ఢిల్లీ హైకోర్టుకు కేజ్రీవాల్

సాక్షి,న్యూఢిల్లీ : ఢిల్లీ సీఎం అరవింద్ కేజ్రీవాల్ ఢిల్లీ హైకోర్టును ఆశ్రయించారు.మద్యం పాలసీ కేసులో బెయిల్ కోరుతూ పిటిషన్ దాఖలు చేశారు.పలు జాతీయ మీడియా కథనాల ప్రకారం.. లిక్కర్ పాలసీ కేసులో కొనసాగుతున్న దర్యాప్తుల ముసుగులో సీబీఐ తనను వేధింపులకు గురిచేస్తోందని కేజజ్రీవాల్ ఆరోపించారు. సీబీఐ అధికారుల తీరు నిరాశ, ఆందోళన కలిగించే విషయమని పిటిషన్లో పేర్కొన్నారు.ఈ సందర్భంగా 2023 ఏప్రిల్లో విచారణకు పిలిచినప్పుడు తాను సీబీఐకి సహకరించినట్లు గుర్తు చేశారు. అంతేకాదు, సీబీఐ అరెస్ట్ చట్టవిరుద్ధంగా, రాజ్యాంగ విరుద్ధంగా అభివర్ణించారు. రిమాండ్ ఉత్తర్వులు చాలా సాధారణమైనవని, మొత్తం అరెస్ట్, విచారణ ప్రక్రియను నిర్విర్యం చేయడానికి దారితీస్తుందని కేజ్రీవాల్ బెయిల్ పిటిషన్లో వెల్లడించారు.కాగా, సీబీఐ అరెస్ట్, ట్రయల్ కోర్టు తనను సీబీఐ కస్టడీకి అప్పగించడాన్ని సవాలు చేస్తూ కేజ్రీవాల్ దాఖలు చేసిన పిటిషన్ కూడా హైకోర్టులో పెండింగ్లో ఉంది. -

ఎల్ఐసీ పాలసీ దారులకు ముఖ్యగమనిక

లైఫ్ ఇండియా ఇన్సూరెన్స్ (ఎల్ఐసీ) పాలసీ దారులకు ముఖ్యగమనిక. నాన్ లింక్డ్, నాన్ పార్టిసిపేటింగ్ ఇండివిజువల్ సేవింగ్ లైఫ్ ఇన్సూరెన్స్ పాలసీ ధన్ వృద్దిని విత్డ్రా చేసుకుంటున్నట్లు ఎల్ఐసీ ప్రకటించింది.ఈ సేవింగ్స్ లైఫ్ ఇన్సూరెన్స్ .. పాలసీ పాలసీదారులకు రక్షణ, సేవింగ్స్ను అందిస్తుంది. పాలసీ వ్యవధిలో జీవిత బీమా పొందిన వ్యక్తి దురదృష్టవశాత్తూ మరణిస్తే ఆ కుటుంబానికి ఆర్థిక సహాయాన్ని అందిస్తుంది. ఇది లైఫ్ ఇన్సూరెన్స్ ఉన్న వ్యక్తికి మెచ్యూరిటీ తేదీలో హామీ ఇవ్వబడిన మొత్తం మొత్తాన్ని కూడా అందించేది.ఈతరుణంలో ఎల్ఐసీ అధికారిక వెబ్సైట్ ప్రకారం ఎల్ఐసీ ధన్ వృద్ధి పాలసీ ఫిబ్రవరి 2, 2024న పునఃప్రారంభించబడింది. ఏప్రిల్ 1, 2024 న ఉపసంహరించుకుంటున్నట్లు ప్రకటించింది. ఎల్ఐసీ ధన్ వృద్ధి పాలసీ ప్రత్యేకతుల • సింగిల్ ప్రీమియం ప్లాన్• పాలసీ టర్మ్, డెత్ కవర్ని ఎంపిక చేసుకోవచ్చు. • పాలసీ వ్యవధిలోపు పాలసీ దారులకు హామీ ఇచ్చినట్లు ప్రయోజనాలను అందిస్తుంది. •ఎక్కువ బేసిక్ సమ్ అష్యూర్డ్ ఉన్న పాలసీలకు అదనపు ప్రయోజనాలు పొందవచ్చు. • మరణం లేదా మెచ్యూరిటీపై లంప్సమ్ బెనిఫిట్• మెచ్యూరిటీపై ఇన్స్టాల్మెంట్, సెటిల్మెంట్లో డెత్ బెనిఫిట్స్ను ఎంపిక చేసుకోవచ్చు.• పాలసీకి లోన్ అందుబాటులో ఉందిఎల్ఐసీ ధన్ వృద్ధి పాలసీ టర్మ్• ఎల్ఐసీ ధన్ వృద్ధి 10, 15 లేదా 18 సంవత్సరాల కాలవ్యవధికి అందుబాటులో ఉంటుంది. ఎంపిక చేసిన కాలాన్ని బట్టి కనీస ప్రవేశ వయస్సు 90 రోజుల నుండి 8 సంవత్సరాల వరకు ఉంటుంది. • ఎల్ఐసీ ధన్ వృద్ధి ప్లాన్ బేసిక్ సమ్ అష్యూర్డ్, గ్యారెంటీ రిటర్న్• పాలసీ కనీస ప్రాథమిక బీమా మొత్తం రూ. 1,25,000. • జీవిత బీమా పాలసీ వ్యవధిలో రిస్క్ ప్రారంభ తేదీ తర్వాత కానీ నిర్ణీత గడువు తేదీకి ముందు పాలసీదారులు మరణిస్తే.. నిబంధనల ప్రకారం ప్రయోజనాలు సంబంధిత పాలసీ దారుడి కుటుంబానికి అందుతాయి. -

ఏప్రిల్ నుంచి జరిగే మార్పులివే..

ఏప్రిల్ 1నుంచి 2024-25 ఆర్థిక సంవత్సరం ప్రారంభం అవుతుంది. కొత్తగా ఆర్థిక సంస్థలు అమలు చేయబోయే నిబంధనలు ఈ నెల నుంచే వర్తించనున్నాయి. ఎన్పీఎస్ లాగిన్తోపాటు క్రెడిట్ కార్డులకు రివార్డులు, బీమా రంగంలో ఈ-ఇన్సూరెన్స్, ఎస్బీఐ డెబిట్ కార్డ్ ఛార్జీల పెంపు తదితర నిబంధనలు అమల్లోకి రానున్నాయి.ఆన్లైన్ మోసాలు పెరిగిపోతున్న నేపథ్యంలో పెన్షన్ ఫండ్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అధారిటీ (పీఎఫ్ఆర్డీఏ) కీలక నిర్ణయం తీసుకుంది. నేషనల్ పెన్షన్ సిస్టమ్ (ఎన్పీఎస్) ఖాతాల లాగిన్ కోసం ప్రస్తుతం అమల్లో ఉన్న విధానాన్ని పూర్తిగా పునర్వ్వవస్థీకరించింది. దీని ప్రకారం ఏప్రిల్ ఒకటో తేదీ నుంచి 2-ఫ్యాక్టర్ ఆధార్ అథెంటికేషన్ విధానం అమల్లోకి తెచ్చింది. ఈ విధానంలోని నిబంధనల ప్రకారం ఎన్పీఎస్లోని సెంట్రల్ రికార్డ్ కీపింగ్ ఏజెన్సీ (సీఆర్ఏ)లో వివరాలు నమోదు చేసుకోవాల్సి ఉంటుంది. ఈ మేరకు 2024 మార్చి 15న పీఎఫ్ఆర్డీఏ సర్క్యులర్ జారీ చేసింది.ఎస్బీఐ డెబిట్ కార్డు ఛార్జీలు పెంపుదేశంలోనే అతిపెద్ద ప్రభుత్వ రంగ బ్యాంకు (ఎస్బీఐ) తన ఖాతాదారుల డెబిట్ కార్డు ఛార్జీలు పెంచింది. కొత్త ఛార్జీలు ఏప్రిల్ ఒకటో తేదీ నుంచి అమల్లోకి వస్తాయి. క్లాసిక్ డెబిట్ కార్డులు, సిల్వర్, గ్లోబల్, కాంటాక్ట్ లెస్ డెబిట్ కార్డులపై వార్షిక నిర్వహణ ఫీజు రూ.125 నుంచి రూ.200లకు పెంచింది. యువ, గోల్డ్, కాంబో డెబిట్ కార్డు, మై కార్డ్ నిర్వహణ చార్జీలు రూ.175 నుంచి రూ.250లకు, ప్లాటినం డెబిట్ కార్డు చార్జీ రూ.250 నుంచి రూ.325, ప్లాటినం బిజినెస్ కార్డు ఫీజు రూ.350 నుంచి రూ.425లకు పెంచింది.ఫ్రీలాంజ్ యాక్సెస్..ఐసీఐసీఐ బ్యాంకుతోపాటు, యెస్ బ్యాంక్, యాక్సిస్ బ్యాంకు క్రెడిట్ కార్డుల సాయంతో విమానాశ్రయాల్లో ఫ్రీ లాంజ్ యాక్సెస్ పొందడానికి కీలక నిబంధనలో మార్పులు తెచ్చాయి. క్రెడిట్ కార్డుదారులు త్రైమాసికంలో చేసిన ఖర్చును బట్టి ఎయిర్ పోర్ట్ లాంజ్ యాక్సెస్ ఆఫర్ వర్తించనుంది. ఐసీఐసీఐ బ్యాంకు కార్డు దారులు రూ.35 వేలు, యెస్ బ్యాంక్ క్రెడిట్ కార్డు దారులు రూ.10వేలు, యాక్సిస్ బ్యాంక్ క్రెడిట్ కార్డు దారులు రూ.50 వేలు ఖర్చు చేయాలి. ఐసీఐసీఐ బ్యాంకుకు చెందిన కోరల్ క్రెడిట్ కార్డు, మేక్ మై ట్రిప్ ఐసీఐసీఐ బ్యాంక్, ఐసీఐసీఐ బ్యాంక్ ప్లాటినం క్రెడిట్ కార్డులకు ఈ నిబంధనలు అమల్లోకి వస్తాయి. యాక్సిస్ బ్యాంక్ క్రెడిట్ కార్డులకు ఏప్రిల్ 20 నుంచి అమలవుతాయి.పాలసీ డిజిటలైజేషన్ఇన్సూరెన్స్ పాలసీకి డిజిటలైజేషన్ తప్పనిసరి చేశారు. ఇక నుంచి అన్ని రకాల ఇన్సూరెన్స్ పాలసీలను డిజిటలైజ్ చేయాల్సి ఉంటుంది. జీవిత, ఆరోగ్య, జనరల్ ఇన్సూరెన్స్ పాలసీలన్నీ ఎలక్ట్రానిక్ పద్ధతిలోనే అందించాలి. ఈ నిబంధన ఏప్రిల్ ఒకటో తేదీ నుంచి అమల్లోకి వస్తుంది. -

పాకిస్థాన్ కోర్ పాలసీ ఇదే: జైశంకర్

ఢిల్లీ: సీమాంతర ఉగ్రవాదం ఉపయోగించి భారత్ను అంతర్జాతీయంగా చర్చకు తీసుకురావడమే పాకిస్థాన్ ప్రధాన విధానం అని భారత విదేశాంగశాఖ మంత్రి జైశంకర్ తెలిపారు. పాక్ దుష్టవైఖరికి భారత్ అడ్డుకట్ట వేయగలిగిందని అన్నారు. 'భారత్ను అంతర్జాతీయ వేదికపై చర్చకు తీసుకురావడానికి పాక్ ఎన్నో ఏళ్లుగా ఉగ్రవాదం మార్గాన్ని ఎంచుకుంది. ఇందుకోసం అక్కడ ఉగ్రవాదాన్ని చట్టబద్దంగా చేసినట్లు కనిపిస్తోంది. పొరుగుదేశంతో భారత్ ఇలా ఎప్పటికీ వ్యవహరించదు.' అని జైశంకర్ అన్నారు. కెనడాలో వ్యాపిస్తున్న ఖలిస్థానీల ప్రభావం గురించి కూడా జైశంకర్ మాట్లాడారు. భారత్కు వ్యతిరేకంగా పనిచేయడానికి కెనడాలో ఖలిస్థానీయులకు అవకాశం ఇస్తున్నారని అన్నారు. ఇదే భారత్, కెనడా మధ్య దౌత్య సంబంధాలు దెబ్బతినడానకి కారణమైందని చెప్పారు. ఈ విధానం ఇటు.. భారతదేశానికి గానీ, కెనడాకు గానీ ఉపయోగం కానప్పటికీ ఆ దేశ రాజకీయాలు అలా ఉన్నాయని విమర్శించారు. ఇదీ చదవండి: దేశవ్యాప్తంగా ట్రక్కు డ్రైవర్ల ఆందోళన.. పెట్రోల్ బంక్లపై ఎగబడ్డ జనం -

ఓలా, ఉబెర్లపై ఢిల్లీ ప్రభుత్వ కీలక నిర్ణయం

న్యూఢిల్లీ: త్వరలో ఢిల్లీలో ఓలా, ఉబెర్ లాంటి యాప్ బేస్డ్ క్యాబ్ అగ్రిగేటర్లను ప్రభుత్వం నియంత్రించనుంది. ఇందు కోసం కొత్త నిబంధనలు అమల్లోకి రానున్నాయి.ఢిల్లీ ప్రభుత్వం రూపొందించిన డ్రాఫ్ట్ పాలసీకి లెఫ్టినెంట్ గవర్నర్ ఆమోదం తెలపడంతో కొత్త పాలసీని త్వరలో నోటిఫై చేస్తామని రవాణా శాఖ మంత్రి కైలాష్ గెహ్లాట్ తెలిపారు. కొత్త పాలసీ ప్రకారం ఓలా ఉబెర్ లాంటి యాప్ ఆధారిత క్యాబ్ సర్వీసు ప్రొవైడర్లు ఢిల్లీలో వాడే తమ వాహనాలను 2030లోగా ఎలక్ట్రిక్ వాహనాలుగా మార్చుకోవాల్సి ఉంటుంది. 25 కంటే ఎక్కువ వాహనాలున్న సర్వీస్ ప్రొవైడర్ కంపెనీలన్నింటికీ కొత్త పాలసీ వర్తిస్తుంది. ఈ పాలసీ కింద అగ్రిగేటర్లు లైసెన్స్ తీసుకోవాల్సి ఉంటుంది.క్యాబ్ ఆపరేటర్లు కస్టమర్ల వద్ద నుంచి పీక్ అవర్స్లో వసూలుచేసే అత్యధిక ఛార్జీలపై మాత్రం డ్రాఫ్ట్లో ఎలాంటి ప్రస్తావన లేకపోవడం గమనార్హం. ఈ కామర్స్ సేవలందించే అమెజాన్, ఫ్లిప్కార్ట్తో పాటు ఫుడ్ డెలివరీ యాప్లు జొమాటో, స్విగ్గీలకు కూడా ఈ కొత్త పాలసీ వర్తించనుంది.వారు కూడా తమ వాహనాలన్నింటినీ గడువులోగా విద్యుత్ వాహనాలుగా మార్చుకోవాల్సి ఉంటుంది.వాహనాలన్నీ రవాణా శాఖ నిబంధనలకు అనుగుణంగానే ఢిల్లీలో తిరగాల్సి ఉంటుంది.నిబంధనలు ఉల్లంఘించిన వారిపై లక్ష రూపాయల దాకా జరిమానాలు విధంచనున్నారు. ఇదీచదవండి..దివ్యాంగులకు రైల్వేశాఖ అందించే ప్రత్యేక సౌకర్యాలివే.. -

కాంతులీననున్న కొత్త సబ్స్టేషన్లు

సాక్షి, అమరావతి : అభివృద్ధి చెందుతున్న రాష్ట్రంగా రానున్న రోజుల్లో ఏపీ గణనీయమైన వృద్ధి, పట్టణీకరణ జరిగే క్రమంలో ఎదురయ్యే విద్యుత్ డిమాండ్ను అధిగమించేందుకు రాష్ట్ర ప్రభుత్వం శరవేగంగా అడుగులు వేస్తోంది. భవిష్యత్తులో నిరంతరం నాణ్యమైన విద్యుత్ను సరఫరా చేసేందుకు వీలుగా విద్యుత్ రంగం బలోపేతంపై దృష్టిపెట్టింది. ఇందులో భాగంగా.. రాష్ట్ర విద్యుత్ రంగ చరిత్రలో తొలిసారిగా ఒకేసారి 28 సబ్స్టేషన్లకు ఆంధ్రప్రదేశ్ ట్రాన్స్మిషన్ కార్పొరేషన్ లిమిటెడ్ (ఏపీ ట్రాన్స్కో) శ్రీకారం చుడుతోంది. వీటిలో 16 సబ్స్టేషన్ల శంకుస్థాపన, 12 సబ్స్టేషన్ల ప్రారంపోత్సవాలను సీఎం వైఎస్ జగన్మోహన్రెడ్డి మంగళవారం వర్చువల్ విధానంలో చేయనున్నారు. రూ.3,100 కోట్ల వ్యయంతో కర్నూలు, నంద్యాల, వైఎస్సార్ కడప, సత్యసాయి, ప్రకాశం, గుంటూరు, ఏలూరు, పశ్చిమ గోదావరి, కోనసీమ, తూర్పు గోదావరి, కాకినాడ, అనకాపల్లి, విశాఖపట్నం, విజయనగరం, శ్రీకాకుళం, అల్లూరి సీతారామరాజు, పల్నాడు, ఎస్పీఎస్ఆర్ నెల్లూరు, అన్నమయ్య జిల్లాల పరిధిలోని 28 ప్రాంతాల్లో 132/33 కేవీ, 220/132 కేవీ, 400/220 కేవీ, 400/132 కేవీ సామర్థ్యాలతో ఈ సబ్స్టేషన్లు ఏర్పాటవుతున్నాయి. రెండు సోలార్ ప్రాజెక్టులు కూడా.. ఇవికాక.. కడపలో 750 మెగావాట్ల సోలార్ ప్రాజెక్టు, అనంతపురంలో 100 మెగావాట్ల మరో సోలార్ ప్రాజెక్టు నిర్మాణానికి కూడా ముఖ్యమంత్రి శంకుస్థాపన చేయనున్నారు. కడప జిల్లా మైలవరం మండలంలో 1,000 మెగావాట్ల సోలార్ పార్కు అభివృద్ధికి కేంద్ర పునరుత్పాదక ఇంధన మంత్రిత్వ శాఖ (ఎంఎన్ఆర్ఈ) ఆమోదం తెలిపింది. ఇందులో 250 మెగావాట్లను 2020 ఫిబ్రవరి 8న ప్రారంభించారు. మిగిలిన 750 మెగావాట్లను సోలార్ ఎనర్జీ కార్పొరేషన్ అఫ్ ఇండియా (ఎస్ఈసీఐ) ద్వారా అభివృద్ధి చేయనున్నారు. ఈ 750 మెగావాట్ల సోలార్ ప్రాజెక్టుకు రూ.3 వేల కోట్లు పెట్టుబడి అవుతుందని అంచనా. ఏడాదిలో ఈ ప్రాజెక్టు నిర్మాణం పూర్తయి 1,500 మందికి ఉద్యోగ, ఉపాధి అవకాశాలు లభిస్తాయి. ఈ ప్లాంట్ ఏటా 1,500 మిలియన్ యూనిట్ల సౌర విద్యుత్ను ఉత్పత్తి చేస్తుంది. దీనిద్వారా సంవత్సరానికి 12 లక్షల టన్నుల కర్బన ఉద్గారాలను తగ్గించవచ్చని అంచనా. అలాగే.. శ్రీ సత్యసాయి, అన్నమయ్య జిల్లాల్లోని ఎన్.పీ.కుంట, గాలివీడు గ్రామాల వద్ద 1,500 మెగావాట్ల సోలార్ పార్క్కు ఎంఎన్ఆర్ఈ ఆమోదం తెలిపింది. వివిధ సోలార్ పవర్ డెవలపర్లు 1,400 మెగావాట్ల సామర్థ్యం గల సోలార్ ప్రాజెక్టులను ఇప్పటికే పూర్తిచేశారు. మిగిలిన 100 మెగావాట్ల కోసం, హెచ్పీసీఎల్ ముందుకొచ్చింది. ఈ సోలార్ ప్రాజెక్టుకు రూ.400 కోట్లు పెట్టుబడి అంచనా వేయగా, ఏడాది నిర్మాణ కాలంలో 200 మందికి ఉపాధి లభించనుంది. ఈ ప్లాంట్ ఏటా 200 మిలియన్ యూనిట్ల సౌర విద్యుత్ను ఉత్పత్తి చేస్తుంది. తద్వారా ఏటా 1.6 లక్షల టన్నుల కర్బన ఉద్గారాలను తగ్గించవచ్చు. గడువులోగా ప్రాజెక్టులు పూర్తి విద్యుత్ మౌలిక సదుపాయాల ప్రాజెక్టులను నిర్ణిత సమయానికి పూర్తి చేసేందుకు పక్కాగా ప్రణాళికలు రూపొందించాలని విద్యుత్ సంస్థలను ఇంధనశాఖ ప్రత్యేక ప్రధాన కార్యదర్శి, ఏపీ ట్రాన్స్కో సీఎండీ కె. విజయానంద్ ఆదేశించారు. సీఎం కార్యక్రమం ఏర్పాట్లపై విద్యుత్ సౌధలో సోమవారం ఆయన అధికారులతో సన్నాహక సమావేశం నిర్వహించారు. ఈ సందర్భంగా ఆయన మాట్లాడుతూ.. రాష్ట్రంలో పెరుగుతున్న విద్యుత్ డిమాండ్ను తీర్చడానికి, అందుకు తగ్గట్లుగా మౌలిక సదుపాయాలను బలోపేతం చేయడానికి రాష్ట్ర విద్యుత్ సంస్థలు సిద్ధంగా ఉన్నాయన్నారు. సీఎం జగన్, మంత్రి పెద్దిరెడ్డి రామచంద్రారెడ్డి అందించిన సహాయ సహకారాలతోనే వినియోగదారులకు 24 గంటలూ నాణ్యమైన విద్యుత్ను వినియోగదారులకు ఇవ్వగలుగుతున్నామని ఆయన తెలిపారు. ఈ సమావేశంలో జెన్కో ఎండీ, ట్రాన్స్కో జేఎండీ కేవీఎన్ చక్రధర్బాబు, విజిలెన్స్ అండ్ సెక్యూరిటీ జేఎండీ బి. మల్లారెడ్డి, డిస్కంల సీఎండీలు ఐ. పధ్వితేజ్, జె. పద్మజనార్ధనరెడ్డి, కె. సంతోషరావు, ఏపీ సోలార్ పవర్ కార్పొరేషన్ ఎండీ, సీఈఓ కమలాకర్ బాబు, డైరెక్టర్లు, ఇతర ఉన్నతాధికారులు పాల్గొన్నారు. -

జనవరి 1 నుంచి బీమాలో కొత్త రూల్స్ - తెలుసుకోవాల్సిందే!

న్యూఢిల్లీ: బీమా సంస్థలు పాలసీలోని కనీస సదుపాయాల గురించి పాలసీదారులకు తప్పకుండా తెలియజేయాలి. పాలసీకి సంబంధించిన ప్రాథమిక సమాచారాన్ని పాలసీహోల్డర్లకు ఇకపై సులువుగా అర్థమయ్యేలా ఇవ్వాల్సిందేనని బీమా కంపెనీలకు ఇన్సురెన్స్ రెగ్యులేటరీ అథారిటీ ఐఆర్డీఏఐ సూచించింది. ఈ నూతన నిబంధన 2024, జనవరి 1 నుంచి అమల్లోకి రానుంది. సమ్ అష్యూర్డ్ (బీమా కవరేజీ), పాలసీలో వేటికి కవరేజీ ఉంటుంది, మినహాయింపులు, వెయిటింగ్ పీరియడ్, క్లెయిమ్ ఎలా చేయాలి తదితర వివరాలను తప్పకుండా వెల్లడించాలి. అలాగే, ఫిర్యాదుల ప్రక్రియ గురించీ చెప్పాలి. ఈ మేరకు కస్టమర్ సమాచార పత్రాన్ని (సీఐసీ) బీమా రంగ అభివృద్ధి, నియంత్రణ సంస్థ (ఐఆర్డీఏఐ) సవరించింది. దీనివల్ల పాలసీదారులు నియమ నిబంధనలు, షరతుల గురించి సులభంగా అర్థం చేసుకోగలుగుతారు. ఈ విషయంలో పాలసీ డాక్యుమెంట్ది కీలక పాత్ర అని పేర్కొంది. కాబట్టి పాలసీకి సంబంధించి ప్రాథమిక వివరాలు, అవసరమైన సమాచారాన్ని సులువైన పదాల్లో చెప్పాల్సిన అవసరం ఉందని సర్క్యులర్లో తెలిపింది. బీమా సంస్థకు, పాలసీ హోల్డర్కు మధ్య వివరాల విషయంలో అస్పష్టత మూలంగానే అనేక ఫిర్యాదులు వస్తున్నాయని, కాబట్టి కస్టమర్ ఇన్ఫర్మేషన్ షీట్ను సవరిస్తున్నట్లు ఐఆర్డీఏఐ చెప్పింది. సవరించిన సీఐఎస్ ప్రకారం.. బీమా ప్రొడక్ట్/ పాలసీ, పాలసీ నంబర్, ఇన్సురెన్స్ టైప్, సమ్ అష్యూర్డ్ వంటి ప్రాథమిక సమాచారం ఇవ్వాలి. అలాగే, హాస్పటల్ ఖర్చులు, పాలసీలో కవర్ కానివి, వెయిటింగ్ పీరియడ్, కవరేజీ పరిమితులు, క్లెయిమ్ ప్రొసీజర్, గ్రీవెన్స్/ కంప్లయింట్స్ వివరాలు వంటివీ పొందుపరచాలని ఐఆర్డీఏఐ పేర్కొంది. ఒకవేళ పాలసీ హోల్డర్ కోరితే సదరు వివరాలు స్థానిక భాషలోనూ అందుబాటులో ఉంచాలని సూచించింది. సవరించిన సీఐసీ జనవరి 1 నుంచి అమల్లోకి వస్తుందని ఐఆర్డీఏఐ ప్రకటించింది. -

ఎల్ఐసీ పాలసీ దారులకు శుభవార్త!

లైఫ్ ఇండియా ఇన్సూరెన్స్ కార్పొరేషన్ (ఎల్ఐసీ) ఖాతాదారులకు శుభవార్త చెప్పింది. ల్యాప్స్ అయిన పాలసీలను పునరుద్దరించుకునే అవకాశాన్ని కల్పిస్తున్నట్లు ప్రకటించింది. సెప్టెంబర్ 1న ప్రారంభమైన ఈ క్యాంపెయిన్ అక్టోబర్ 31,2023 వరకు కొనసాగనుంది. పాలసీ ల్యాప్స్ ఎప్పుడు అవుతుంది? ఎల్ఐసీ పాలసీ హోల్డర్లు సాధారణ గడువు తేదీ లోపల ప్రీమియం చెల్లించాల్సి ఉంటుంది. అన్వేక కారణాల వల్ల గడువు తేదీలోగా చెల్లించకపోతే మరో 15 రోజుల నుంచి 30 రోజుల లోపు (గ్రేస్ పీరియడ్) కట్టే అవకాశం ఉంది. అప్పటికీ ప్రీమియం చెల్లించకపోతే పాలసీ రద్దవుతుంది. అయితే, పాలసీదారులకు భరోసా కల్పించేలా ల్యాప్స్ అయిన పాలసీల పునరుద్ధరణ కోసం, ఎల్ఐసీ ఎప్పటికప్పుడు ప్రత్యేక కార్యాక్రమాల్ని నిర్వహిస్తుంది. తాజాగా, ఎల్ఐసీ రీవైవల్ క్యాంపెయిన్ని అందుబాటులోకి తెచ్చింది. LIC's Special Revival Campaign - An opportunity for policyholders to revive their lapsed policies. To know more, contact your nearest LIC Branch/Agent or visit https://t.co/jbk4JUmIi9#LIC #SpecialRevivalCampaign pic.twitter.com/xHfZzyrMkD — LIC India Forever (@LICIndiaForever) September 26, 2023 ఖాతాదారులకు ప్రత్యేక రాయితీలు ఈ క్యాంపెయిన్లో పాలసీదారులు రద్దయిన పాలసీలను పునరుద్దరించుకోవచ్చు. ఉదాహరణకు పాలసీదారు లక్ష రూపాయిల ప్రీమియం చెల్లించాలంటే ఈ రీవైవల్ క్యాంపెయిన్లో 30 శాతం వరకు రాయితీ పొందవచ్చు. లేట్ ఫీ ఛార్జీల కింద రూ.3,000 రాయితీ పొందే అవకాశాన్ని ఎల్ఐసీ కల్పిస్తుంది. అదే ప్రీమియం రూ.లక్ష నుంచి రూ.3లక్షల వరకు చెల్లించాలంటే 30 శాతంతో అంటే రూ.3,500 వరకు రాయితీ పొందవచ్చు. ప్రీమియం 3లక్షలు చెల్లించాలంటే అదనపు ఛార్జీలలో 30 శాతం కన్సెషన్తో రూ.4,000 రాయితీని పొందవచ్చని ఎల్ఐసీ తెలిపింది. పాలసీ ల్యాప్స్ అయిందా? లేదా అని తెలుసుకోవాలంటే? ♦ ఎల్ఐసీ పోర్ట్ల్ను ఓపెన్ చేయాలి ♦ అందులో రిజిస్టర్ యూజర్ అనే ఆప్షన్పై క్లిక్ చేయాలి. ♦ సంబంధిత వివరాల్ని ఎంటర్ చేసి లాగిన్ అవ్వొచ్చు. ♦ లాగిన్ తర్వాత పాలసీ స్టేటస్ క్లిక్ చేయాలి ♦ స్టేటస్ క్లిక్ చేస్తే మీ పాలసీ ల్యాప్స్ అయ్యిందా? లేదా అనేది తెలుసుకోవచ్చు -

వైద్య సేవల్లో ఏపీ భేష్

సాక్షి, అమరావతి: ఆంధ్రప్రదేశ్ ప్రజలకు వైఎస్ జగన్మోహన్రెడ్డి ప్రభుత్వం కల్పిస్తున్న వైద్య సేవలు చాలా బాగున్నాయని కేంద్ర ఆరోగ్య, కుటుంబ సంక్షేమ శాఖ డైరెక్టర్ హర్ష మంగ్లా చెప్పారు. ఫ్యామిలీ డాక్టర్ విధానం రాష్ట్ర ప్రభుత్వం తీసుకున్న మంచి నిర్ణయమని, ఈ విధానం ద్వారా గ్రామస్థాయిలో ప్రజలకు వైద్యుల సేవలు అందించడం శుభపరిణామం అని చెప్పారు. హర్ష మంగ్లా శనివారం ‘సాక్షి’కి ఇంటర్వ్యూ ఇచ్చారు. రాష్ట్రంలో వైద్య కార్యక్రమాలు, వైద్య శాఖ పని తీరు వంటి పలు అంశాలపై ఆయన చెప్పిన వివరాలు ఆయన మాటల్లోనే.. వైద్య సేవలు చేరువ ఎఫ్డీసీ ఓ వినూత్న కార్యక్రమం. దీని ద్వారా ప్రతి ఒక్కరికీ వైద్య సేవలు చేరువ అవుతాయి. రాష్ట్రంలో వంద శాతం విలేజ్ క్లినిక్స్ను హెల్త్ అండ్ వెల్నెస్ సెంటర్లుగా అభివృద్ధి చేయడం చాలా మంచి విషయం. వీటి ద్వారా ప్రజలకు వేగవంతమైన, నాణ్యమైన వైద్య సేవలు అందుతున్నాయి. గ్రామాల్లోనే 12 రకాల వైద్య సేవలు ప్రజలకు అందుబాటులోకి వచ్చాయి. కమ్యూనిటీ హెల్త్ ఆఫీసర్, ఏఎన్ఎం, ఆశా వర్కర్లు వీటిలో సేవలు అందిస్తున్నారు. వెల్నెస్ సెంటర్ల పరిధిలో నివసిస్తున్న ప్రతి వ్యక్తి ఆరోగ్య వివరాలు, చరిత్ర వీటిలో ఉంటాయి. వీటి ఆధారంగా వైద్య సేవలు అందుతాయి. ప్రజలకు డిజిటల్ వైద్య సేవల కల్పనే లక్ష్యంగా ఆయుష్మాన్ భారత్ డిజిటల్ మిషన్ (ఏబీడీఎం) అమలు చేస్తున్నాం. ఈ కార్యక్రమం అమలులోనూ ఏపీ ప్రభుత్వం ఉత్తమ పనితీరు కనబరుస్తోంది. అవయవ దానానికి ముందుకు రావాలి సెప్టెంబర్ 17 నుంచి అక్టోబర్ 2వ తేదీ వరకూ ఆయుష్మాన్ భవ కార్యక్రమాన్ని దేశవ్యాప్తంగా కేంద్రం అమలు చేస్తోంది. ఇందులో భాగంగా ప్రజలందరికీ ఆయుష్మాన్ భారత్ డిజిటల్ హెల్త్ అకౌంట్ కార్డుల జారీ, అవయవ దానం క్యాంపెయిన్, రక్తదానం క్యాంప్లు వంటి నిర్వహిస్తున్నాం. ప్రతి ఒక్కరూ అవయవ దానం, రక్తదానం చేయడానికి ముందుకు రావాలి. అవయవదానానికి ఏపీలో చాలా మంది ముందుకు వస్తున్నారు. ప్రైవేటు ఆస్పత్రుల్లోనూ ఉచిత వైద్యం ఆరోగ్య కార్యక్రమాల అమలులో ఏపీ మిగతా అన్ని రాష్ట్రాలకంటే ముందుంది. ప్రజలకు ప్రైవేట్ కార్పొరేట్ ఆస్పత్రుల్లోనూ ఉచిత వైద్యం అందించడానికి ఆరోగ్యశ్రీ పథకాన్ని రాష్ట్ర ప్రభుత్వం అమలు చేస్తోంది. ఈ పథకం అమలుపై ముఖ్యమంత్రి వైఎస్ జగన్మోహన్రెడ్డి ప్రత్యేక దృష్టి పెడుతున్నారు. ప్రతి కుటుంబానికి ఈ పథకం ఎంతో ముఖ్యమైనది. పేద, మధ్య తరగతి ప్రజలకు ఈ పథకంతో ఎంతో ప్రయోజనం చేకూరుతోంది. అర్హులైన ప్రతి ఒక్కరికీ ఆరోగ్యశ్రీ, ఆయుష్మాన్ కార్డుల జారీకి కేంద్ర, రాష్ట్ర ప్రభుత్వాలు చర్యలు తీసుకుంటున్నాయి. -

ఉచిత విద్యుత్ మా పాలసీ