savings

-

పెట్టుబడులకు బెస్ట్ ఆప్షన్స్ ఇవే!

-

ఇన్కం.. లేదు నమ్మకం!

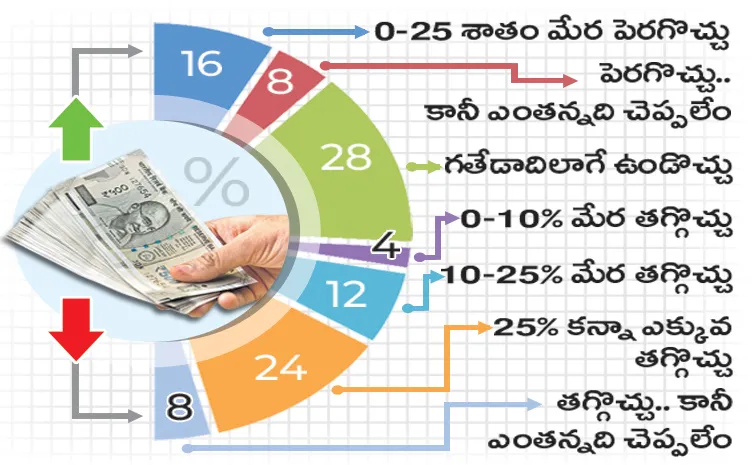

దేశంలో 24 శాతం మంది మాత్రమే 2025లో తమ కుటుంబ ఆదాయం పెరుగుతుందని భావిస్తున్నారు. అదే విధంగా 48 శాతం మంది తమ సంపాదన ఈ ఏడాది 25 శాతం వరకూ లేదా అంతకన్నా ఎక్కువ తగ్గొచ్చని ఆందోళన చెందుతున్నారు. ‘లోకల్ సర్కిల్స్’ నిర్వహించిన సర్వేలో ఈ మేరకు తేలింది. ఈ సర్వేలో 16,111 మంది పాల్గొన్నారు. సేవింగ్స్ గురించి ప్రశ్నించగా.. 27 శాతం మంది మాత్రమే ఈ ఏడాది తమ సేవింగ్స్ పెరుగుతాయని చెబితే.. 45 శాతం మంది 25 శాతం మేర తగ్గుతాయని చెప్పారు. ‘దేశవ్యాప్తంగా ఇలాంటి పరిస్థితి నెలకొనిఉన్న నేపథ్యంలో కేంద్ర బడ్జెట్లో ఆయా వర్గాల వారికి ఉపశమనం కలిగించేలా తగు చర్యలు తీసుకోవాలి’ అని లోకల్ సర్కిల్స్ నివేదిక పేర్కొంది. ప్రజల ఆదాయంలో వృద్ధి లేకపోవడం.. అలాగే ధరల పెరుగుదల వల్ల 2024లో నిత్యావసరాలుకాని వస్తువుల కొనుగోలు తగ్గిందని.. ఎలక్ట్రానిక్స్, గృహోపకరణాలు, వ్యక్తిగత వాహనాల కొనుగోళ్లలో తాము ఆశించినంత వృద్ధి కనపడలేదని రిటైలర్లు పేర్కొన్నట్లు తెలిపింది. ఈ ఏడాది కూడా ధరలు మరింత పెరుగుతాయని ప్రజలు నమ్ముతున్నట్లు తన నివేదికలో తెలిపింది. – సాక్షి సెంట్రల్ డెస్క్ -

ఈ ఏడాదికి పెట్టుబడి అస్త్రాలు!

‘ఈ రోజు గడిస్తే చాలులే.. రేపటి రోజు గురించి ఇప్పుడు ఎందుకు?’.. ఈ తరహా ధోరణి ఆర్థిక విజయాలకు పెద్ద అడ్డంకి. ఆర్థిక స్వేచ్ఛ కోరుకునే ప్రతి ఒక్కరూ రేపటి రోజు కోసం కచ్చితమైన ప్రణాళిక ఏర్పాటు చేసుకోవాల్సిందే. ఎందుకంటే పిల్లల విద్య, వివాహాలు, రిటైర్మెంట్, సొంతిల్లు లక్ష్యాలు ఒక నెల సంపాదనతో సాధించేవి కావు. వీటి కోసం దీర్ఘకాలం పాటు పొదుపు, మదుపు చేయాల్సిందే. ఎంత సంపాదించామన్నది కాకుండా, ఎంత పొదుపు చేశామన్నది కీలకం. పొదుపును మెరుగైన సాధనంలో పెట్టుబడిగా మార్చి, క్రమం తప్పకుండా ఇన్వెస్ట్ చేస్తూ వెళ్లిన వారే ఆకాంక్షలను నెరవేర్చుకోగలరు. వివిధ సాధనాల మధ్య చక్కని పెట్టుబడుల కేటాయింపులతో ముందుకు వెళ్లడం ద్వారా జీవిత లక్ష్యాలను త్వరగా సాకారం చేసుకోవచ్చు. ఈ ఏడాది పెట్టుబడుల కోసం ఏ సాధనాలను ఎంపిక చేసుకోవచ్చు? వాటి పనితీరు ఎలా ఉంటుందన్న దానిపై నిపుణుల సూచనలను ఓ సారి పరిశీలిద్దాం. రూ.5 వేలతో కోటి.. గతంతో పోల్చితే నేడు ఆదాయ స్థాయిల్లో ఎంతో మార్పు వచ్చింది. నెలకు రూ.5 వేలు పొదుపు చేయడం చాలా మందికి సాధ్యమే. రూ.5 వేలను ప్రతి నెలా సిస్టమ్యాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్) ద్వారా 15 శాతం రాబడులను ఇచ్చే ఈక్విటీ మ్యూచువల్ ఫండ్లో 25 ఏళ్ల పాటు ఇన్వెస్ట్ చేశారనుకోండి. అప్పుడు రూ.1,64,20,369 సమకూరుతుంది. ఇందులో పెట్టుబడి రూ.15 లక్షలే. మిగిలిన రూ.కోటిన్నర కాంపౌండింగ్ మాయతో సమకూరిన సంపద. ఒకవేళ రాబడి ఇంకాస్త అధికంగా ఏటా 18 శాతం వచ్చిందని అనుకుంటే సమకూరే సంపద రూ.2.91 కోట్లు. అందుకే ఎన్ని ఆటంకాలు ఎదురైనా, ఎన్ని ఖర్చులు ఎదురైనా పెట్టుబడిని విస్మరించకూడదు. అలాగే, మొత్తం పెట్టుబడిని ఈక్విటీల్లో పెట్టేయకూడదు. వివిధ సాధనాల మధ్య పెట్టుబడిని వైవిధ్యం చేసుకోవడం ద్వారా రిస్్కను అధిగమించొచ్చు. పెట్టుబడిని కాపాడుకోవచ్చు. రాబడులను పెంచుకోవచ్చు. ఈక్విటీలతోపాటు డెట్ సెక్యూరిటీలు, బంగారం, రియల్ ఎస్టేట్ సాధనాలను పోర్ట్ఫోలియోలో చేర్చుకోవాలి. ఈక్విటీలు అధిక రాబడులను ఇస్తాయి. కానీ అస్థిరతలు ఎక్కువ. డెట్లో అస్థిరతలు తక్కువ, రాబడులూ తక్కువే. బంగారం, రియల్ ఎస్టేట్లో అస్థిరతలు తక్కువగా, రాబడులు మోస్తరుగా ఉంటాయి. ఈక్విటీలు..ఈక్విటీల విలువలు గరిష్ట స్థాయిల్లో ఉన్నాయి. ముఖ్యంగా మిడ్క్యాప్, స్మాల్క్యాప్ విభాగంలో, ఇటీవలి దిద్దుబాటు తర్వాత కూడా షేర్ల ధరలు కొంత అధికంగా ఉన్నాయి. కనుక ఇన్వెస్టర్లు అప్రమత్త ధోరణి అనుసరించాలని, రాబడుల అంచనాలు తగ్గించుకోవాలని నిపుణులు సూచిస్తున్నారు. ఈ ఏడాది లార్జ్క్యాప్ స్టాక్స్ మెరుగైన పనితీరు చూపిస్తాయన్నది విశ్లేషకుల అంచనా. నాణ్యమైన, పటిష్ట వృద్ధి అవకాశాలతో, సహేతుక విలువల వద్దనున్న స్టాక్స్ను పరిశీలించొచ్చు. టాప్–50 కంపెనీల విలువ మొత్తం మార్కెట్ విలువలో ఆల్టైమ్ కనిష్ట స్థాయిల వద్ద ఉండడాన్ని గమనించొచ్చు. అదే సమయంలో మిడ్క్యాప్, స్మాల్క్యాప్ స్టాక్స్ ఐదేళ్ల కాలానికి మెరుగైన రాబడులను ఇస్తాయని, వీటి నుంచి ఏటా సగటున 20 శాతం రాబడిని ఆశించొచ్చని అవెండస్ వెల్త్ మేనేజ్మెంట్ ఎండీ, సీఐవో సౌరభ్ రుంగ్తా సూచించారు. ‘‘2025 లార్జ్క్యాప్ స్టాక్స్ వంతు. ప్రైవేటు బ్యాంక్లు, టెలికం, ఎఫ్ఎంసీజీ మెరుగైన పనితీరు చూపించొచ్చు. స్మాల్క్యాప్, మిడ్క్యాప్ కూడా రాబడులను ఇస్తాయి. కానీ అంచనాలు తగ్గించుకోవాలి. మ్యూచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేసేవారు ఫ్లెక్సీక్యాప్ వైపు చూడొచ్చు’’ అని నువమా వెల్త్ ప్రెసిడెంట్ రాహుల్జైన్ వివరించారు. ‘‘పెట్టుబడులను వివిధ అసెట్ క్లాస్ల మధ్య విస్తరించుకోవడం చక్కని అవకాశాలను సొంతం చేసుకోవడానికి ఉన్న మెరుగైన మార్గం’’ అని ఐసీఐసీఐ ప్రుడెన్షియల్ ఏఎంసీ సీఐవో శంకరన్ నరేన్ సూచించారు. హైబ్రిడ్ ఫండ్స్, మల్టీ అస్సెట్ అలోకేషన్ ఫండ్స్, డైనమిక్ అస్సెట్ అలోకేషన్ ఫండ్స్ను పరిశీలించొచ్చని నిపుణులు సూచిస్తున్నారు. ‘‘ఇటీవలి మార్కెట్ కరెక్షన్తో లార్జ్క్యాప్లో విలువలు దిగొచ్చాయి. కానీ, మిడ్క్యాప్, స్మాల్క్యాప్ విలువలు చారిత్రక సగటు కంటే ఎగువన ట్రేడ్ అవుతున్నాయి. కనుక సమీప కాలానికి లార్జ్క్యాప్ స్టాక్స్పై అధిక వేయిటేజీ ఇవ్వొచ్చు. మిడ్, స్మాల్క్యాప్లో ఎంపిక ఆచితూచి ఉండాలి’’ అని మోతీలాల్ ఓస్వాల్ వెల్త్ మేనేజ్మెంట్ సూచించింది. నేరుగా స్టాక్స్ కంటే నిపుణుల ఆధ్వర్యంలో నడిచే మ్యూచువల్ ఫండ్స్లో సిప్ ద్వారా ఇన్వెస్ట్ చేసుకోవడం మంచి నిర్ణయం అవుతుంది. నిఫ్టీ 2024లో 9 శాతం లాభాలతో ముగిసింది. 2025లో 28,800 వరకు ర్యాలీ చేయొచ్చని ఐసీఐసీఐ డైరెక్ట్ అంచనా వేస్తోంది. రియల్టీ / ఏఐఎఫ్లుపట్టణీకరణ విస్తరిస్తూ ఉంది. మెరుగైన ఉపాధి కల్పనతో ఆదాయ స్థాయిల్లో మార్పు వస్తోంది. ఆఫీస్ స్పేస్ మార్కెట్ వేగంగా విస్తరిస్తోంది. కనుక రియల్ ఎస్టేట్ ఇన్వెస్ట్మెంట్ సాధనాల్లో ఇన్వెస్ట్చేసుకోవాలని నిపుణుల సూచన. కేంద్ర ప్రభుత్వం మౌలిక వసతుల కల్పనకు భారీగా నిధులు కేటాయిస్తోంది. వికసిత్ భారత్ లక్ష్యానికి మౌలిక వసతులు కీలకం. కనుక ఇన్వెస్టర్లు రీట్లతోపాటు ఇన్ఫ్రాస్ట్రక్చర్ ఇన్వెస్ట్మెంట్ ట్రస్ట్ (ఇన్విట్)ల్లోనూ ఇన్వెస్ట్ చేసుకోవచ్చని ఐసీఐసీఐ ఏఎంసీ సూచిస్తోంది. రియల్ ఎస్టేట్ ప్రాజెక్టుల్లో ఇన్వెస్ట్ చేసే ఆల్టర్నేటివ్ ఇన్వెస్ట్మెంట్ ఫండ్స్ (ఆర్ఈ ఏఐఎఫ్లు) కూడా ఉన్నాయి. ‘‘ప్రత్యేకమైన ఆర్ఈ ఏఐఎఫ్లు అత్యున్నత గ్రేడ్ కమర్షియల్ ఆఫీస్, లగ్జరీ నివాస గృహాల పోర్ట్ఫోలియోల్లో పెట్టుబడుల అవకాశాలను కలి్పస్తాయి. వీటిపై అధిక రాబడులకుతోడు, మెచ్యూరిటీ సమయంలో మూలధన లాభాలను సైతం పొందొచ్చు’’అని అవెండస్ వెల్త్ మేనేజ్మెంట్ ఎండీ, సీఐవో సౌరభ్ రుంగ్తా సూచించారు. రియల్ ఎస్టేట్లో ఒకరు విడిగా ఇన్వెస్ట్ చేయాలంటే పెద్ద మొత్తం అవసరం పడుతుంది. రీట్లు, ఏఐఎఫ్ల ద్వారా అయితే రూ.100–500 నుంచి కూడా ఇన్వెస్ట్ చేసుకోవచ్చు. భౌతిక ప్రాపరీ్టకి బదులు వీటిల్లో పెట్టుబడులు కలిగి ఉంటే, అవసరం వచ్చినప్పుడు వేగంగా వెనక్కి తీసుకోవచ్చు. వీటిల్లో అస్థిరతలు తక్కువ.ఎఫ్అండ్వో/ క్రిప్టోలుఫ్యూచర్స్ అండ్ ఆప్షన్స్ (ఎఫ్అండ్వో), క్రిప్టో ట్రేడింగ్కు దూరంగా ఉండాలని నిపుణులు సూచిస్తున్నారు. ఎఫ్అండ్వోలో ట్రేడ్ చేసే 1.13 కోట్ల మందిలో 92.8 శాతం మంది 2021–22 నుంచి 2023–24 మధ్య ఒక్కొక్కరు సగటున రూ.2 లక్షలు నష్టపోయినట్టు సెబీ డేటా తెలియజేస్తోంది. అంతా కలిపి పోగొట్టుకున్న మొత్తం ఈ కాలంలో రూ.1.81 లక్షల కోట్లు. టాప్ 3.5 శాతం ట్రేడర్లు అయితే విడిగా ఒక్కొక్కరు రూ.28 లక్షల చొప్పున నష్టపోయారు. ‘‘ఎఫ్అండ్వో ట్రేడింగ్ మీ లాభాలను రెట్టింపు చేయడమే కాదు, నష్టాలను రెట్టింపు చేస్తుంది. దాంతో ఏళ్లపాటు చేసిన పొదుపు అంతా తుడిచిపెట్టుకుపోతుంది’’ అని ఈక్విరస్ వెల్త్ ఎండీ, సీఈవో అభిజిత్ భవే హెచ్చరించారు. క్రిప్టో అసెట్స్ కూడా ఒకరి నియంత్రణలో నడిచేవి కావు. ఫండమెంటల్స్తో సంబంధం లేకుండా.. డిమాండ్–సరఫరా, స్పెక్యులేషన్ ఆధారంగా వీటి విలువలు భారీ అస్థిరతలకు లోనవుతుంటాయి. దీంతో వీటిల్లో పెట్టుబడికి రక్షణ తక్కువ. కనుక రిస్క్ తీసుకునే వారు క్రిప్టోల కంటే పటిష్టమైన నియంత్రణల మధ్య నడిచే స్టాక్స్ను ఎంపిక చేసుకోవచ్చు. భారీ లాభాల కంటే పెట్టుబడిని కాపాడుకోవడం ముఖ్యమని 5నాన్స్ ఫౌండర్ దినేష్ రోహిరా సూచించారుబంగారమాయే..అనిశి్చత పరిస్థితుల్లో, ఈక్విటీ తదితర సాధనాల్లో ప్రతికూలతలు నెలకొన్నప్పుడు పోర్ట్ఫోలియోకి బంగారం కొంత స్థిరత్వాన్ని తెస్తుంది. బంగారం 2024లో 24–26 శాతం మేర రాబడులు కురిపించింది. సామాన్యుడి నుంచి సెంట్రల్ బ్యాంకుల వరకు అందరికీ బంగారం ఆకర్షణీయంగా మారిపోయింది. పసిడికి డిమాండ్ ఈ ఏడాది కూడా కొనసాగొచ్చన్నది అంచనా. డాలర్కు బదులు సెంట్రల్ బ్యాంక్లు బంగారం రూపంలో నిల్వలకు ప్రాధాన్యం ఇవ్వడం డిమాండ్కు ప్రేరణనిస్తోంది. రూపాయి విలువ క్షీణత రూపంలోనూ బంగారం పెట్టుబడులపై అదనపు ప్రయోజనం లభిస్తుంది. కనీసం 18–24 నెలల కాలానికి బంగారాన్ని కొనుగోలు చేసుకోవచ్చన్నది నిపుణుల సూచన. ఒకరు తమ మొత్తం పెట్టుబడుల్లో 5–10 శాతం బంగారానికి కేటాయించుకోవచ్చు. ‘‘2025లో ఈక్విటీలు తదితర రిస్కీ అసెట్స్లో అస్థిరతలు కొనసాగితే, ద్రవ్యోల్బణం ఒత్తిళ్లు ఉంటే, సురక్షిత సాధనమైన బంగారంలో పనితీరు ఇతర సాధనాలతో పోల్చితే స్థిరంగా ఉండొచ్చు’’అని నిప్పన్ ఇండియా ఏఎంసీ కమోడిటీస్ హెడ్ విక్రమ్ ధావన్ అభిప్రాయపడ్డారు. బంగారంలో రాబడులు ఈ ఏడాది మోస్తరుగా ఉండొచ్చని ఆనంద్రాఠి కమోడిటీస్, కరెన్సీస్ డైరెక్టర్ నవీన్ మాధుర్ తెలిపారు. పన్ను ప్రయోజనాల దృష్ట్యా గోల్డ్ ఈటీఎఫ్లు మెరుగైన ఎంపికగా పేర్కొన్నారు. వచ్చే రెండేళ్లలో తులం బంగారం ధర రూ.86,000కు చేరుకోవచ్చని, తగ్గినప్పుడు కొనుగోలు చేయడమనే విధానాన్ని అనుసరించొచ్చని మోతీలాల్ ఓస్వాల్ ఫైనాన్షియల్ సరీ్వసెస్ అనలిస్టులు సూచిస్తున్నారు. బంగారం ఈ ఏడాది రూ.82,000–85,000 శ్రేణిలో ట్రేడ్ కావొచ్చని ఎల్కేపీ సెక్యూరిటీస్ కమోడిటీస్ రీసెర్చ్ అనలిస్ట్ జతీన్ త్రివేది అంచనా. వెండి సైతం రూ.1.1 లక్షల నుంచి రూ.1.25 లక్షల వరకు ర్యాలీ చేయొచ్చని అంచనా వ్యక్తీకరించారు. మిరే అసెట్ షేర్ఖాన్కు చెందిన సీనియర్ ఎగ్జిక్యూటివ్ ప్రవీణ్ సింగ్ మాత్రం ఈ ఏడాది చివరికి బంగారం 10 గ్రాములు రూ.90,000–93,000కు చేరుకోవచ్చని అంచనా వేస్తున్నారు. డెట్లో అవకాశాలు..స్థిరాదాయ (డెట్) సాధనాల్లో రాబడులు వడ్డీ రేట్ల గమనంపై ఆధారపడి ఉంటాయి. ఈక్విటీ పెట్టుబడులకు స్టాక్స్ విలువలను ఎలా అయితే పరిశీలిస్తామో.. డెట్లో పెట్టుబడులకు సమీప కాలంలో వడ్డీ రేట్ల తీరు ఎలా ఉంటుందో తెలుసుకోవాలి. యూఎస్ ఫెడ్ ఇప్పటికే రెండు విడతలుగా వడ్డీ రేట్ల కోత నిర్ణయాలు తీసుకుంది. వచ్చే ఏడాదికి రెండు కోతలు చేపట్టనున్నట్టు ప్రకటించింది. ఆర్బీఐ వేచి చూసే ధోరణితో ఉంది. వచ్చే ఫిబ్రవరి, ఏప్రిల్లో ఆర్బీఐ వడ్డీ రేట్ల తగ్గింపును చేపట్టొచ్చని విశ్లేషకులు అంచనా వేస్తున్నారు. వడ్డీ రేట్లు గరిష్ట స్థాయిల్లోనే ఉన్నందున ఈ దశలో లాంగ్ డ్యురేషన్ ఫండ్స్ అనుకూలంగా ఉంటాయన్నది నిపుణుల సూచన. ‘‘రిటైల్ ద్రవ్యోల్బణం ఆర్బీఐ నియంత్రిత బ్యాండ్లోనే ఉంది. వృద్ధి నిదానించింది. వడ్డీ రేట్లు గరిష్టాలకు చేరాయని మేము భావిస్తున్నాం. ఫిక్స్డ్ డిపాజిట్లు (ఎఫ్డీలు), ఎన్సీడీలు, బాండ్లలో ఇన్వెస్ట్ చేసే వారు తమ పెట్టుబడులను అధిక రాబడుల (రేట్లు) వద్ద లాకిన్ చేసుకోవాలి. సంప్రదాయ సాధనాలకు వెలుపల క్రెడిట్ ఫండ్స్, వెంచర్ డెట్ ఫండ్స్, స్పెషల్ సిచ్యుయేషన్ ఫండ్స్ను పరిశీలించొచ్చు. ఈ ఫండ్స్ రిస్క్ను మించి రాబడులను ఇస్తాయి. దీంతో మొత్తం మీద డెట్ పోర్ట్ఫోలియో రాబడులను పెంచుకోవచ్చు’’అని నువమా వెల్త్ ఎండీ రాహుల్జైన్ సూచించారు. సైబర్ రక్షణ2023–24లో సైబర్ మోసాలు 300 శాతం (2,92,800 ఘటనలు) పెరిగాయి. 2024లో మొదటి తొమ్మిది నెలల్లోనే 11,333 కోట్ల నష్టం వాటిల్లింది. ‘‘మన దేశ వాసులు ఒక్కొక్కరు సగటున ఒక రోజులో 194 నిమిషాలు సోషల్ మీడియాపై గడుపుతున్నారు. టీనేజర్లు సైతం 3–6 గంటలు వెచ్చిస్తున్నారు. ఫిషింగ్, గుర్తింపు చోరీతోపాటు సైబర్ దాడులు పెరిగాయి’’అని టాటా ఏఐజీ జనరల్ ఇన్సూరెన్స్ సీనియర్ వైస్ ప్రెసిడెంట్ నజీమ్ బిల్గ్రామి తెలిపారు. నేడు చాలా మంది స్మార్ట్ ఫోన్ నుంచే స్టాక్స్, ఫండ్స్లో పెట్టుబడులు పెడుతున్నారు. చెల్లింపులు, నగదు బదిలీ లావాదేవీలు నిర్వహిస్తున్నారు. అదే స్మార్ట్ ఫోన్ నుంచి సోషల్ మీడియా బ్రౌజింగ్ చేస్తున్నారు. ఇలాంటి వారు సైబర్ దాడుల రూపంలో పెద్ద మొత్తంలో నష్టపోయే ప్రమాదం పొంచి ఉంది. కనుక సైబర్ ఇన్సూరెన్స్ తీసుకోవాలి. ‘‘సైబర్ సెక్యూరిటీ ఇన్సూరెన్స్ అన్నది ఆన్లైన్ మోసాలు, అనధికారిక లావాదేవీలు, డేటా లీకేజీ రూపంలో వ్యక్తులకు కలిగే ఆర్థిక నష్టం, చట్టబద్ధమైన బాధ్యతల నుంచి రక్షణనిస్తుంది’’ అని ఎస్బీఐ జనరల్ ఇన్సూరెన్స్ చీఫ్ ప్రొడక్ట్ ఆఫీసర్ ఎస్.బ్రహ్మజోస్యుల వెల్లడించారు. సైబర్ సెక్యూరిటీ ఇన్సూరెన్స్ రూ.10,000 నుంచి రూ.కోటి వరకు తీసుకోవచ్చు. వ్యక్తులు, కుటుంబ సభ్యులకూ కలిపి తీసుకునే వెసులుబాటు ఉంది. సైబర్ ఇన్సూరెన్స్తోపాటు, ఎవరూ ఊహించని విధంగా పాస్వర్డ్లు, మొబైల్లో సైబర్ సెక్యూరిటీ సాఫ్ట్వేర్ ఉండేలా చూసుకోవాలి. ఓటీపీ, వ్యక్తిగత బ్యాంక్ ఖాతా, ఆధార్, చిరునామా వివరాలను ఎవరితోనూ పంచుకోరాదు.ఏవి.. ఎందుకు..? ఈక్విటీ ఫండ్స్: అధిక వృద్ధి అవకాశాలతో దీర్ఘకాల లక్ష్యాలకు అనుకూలం. డెట్ ఫండ్స్: స్థిరమైన, ఊహించదగిన రాబడులు ఇచ్చేవి.హైబ్రిడ్ ఫండ్స్: ఈక్విటీ, డెట్ కలసినవి. పెట్టుబడుల వృద్ధి, రిస్్కను సమతుల్యం చేసేవి. ఈఎల్ఎస్ఎస్: ఈక్విటీ పెట్టుబడికి అదనంగా సెక్షన్ 80సీ కింద పన్ను ప్రయోజనాలు ఆఫర్ చేసేవి. ఎన్పీఎస్: చాలా చౌక చార్జీలకే ఈక్విటీ, డెట్ సెక్యూరిటీల్లో పెట్టుబడులు పెడుతూ, రిటైర్మెంట్ నిధిని సమకూర్చుకునేందుకు ఉద్దేశించిన మెరుగైన సాధనం. పన్ను ప్రయోజనాలతో కూడినది.రీట్లు/ఇన్విట్లు: కార్యకలాపాలు నిర్వహించే ఆఫీస్, రిటైల్ ప్రాపర్టీలు.. ఇన్ఫ్రా ప్రాజెక్టుల్లో యూనిట్ల రూపంలో పెట్టుబడికి వీలు కలి్పంచేవి.గోల్డ్ ఈటీఎఫ్: స్టాక్ ఎక్సే్ఛంజ్ ద్వారా బంగారంలో పెట్టుబడులకు వీలు కల్పించే ఎలక్ట్రానిక్ సాధనం. -

పెట్టుబడులకు మరోమార్గం... మ్యూచువల్ ఫండ్స్

విత్తనాలు నాటితే మొక్కలు వస్తాయి. చెట్లుగా.. ఆపై వృక్షాలుగా ఎదుగుతాయి. పూలు, పళ్ళు ఇస్తాయి. ఇదంతా ఒక్క రోజులో జరిగిపోదు.డబ్బులకూ అదే సూత్రం వర్తిస్తుంది. డబ్బులు నాటితే డబ్బులు మొలకెత్తుతాయి. ఆపై అవి లక్షలు, కోట్లుగా రూపాంతరం చెందుతాయి. ఇది కూడా ఒక్ కరోజులో జరిగే పని కాదు. మన కష్టార్జితాన్ని ఇంతలింతలు చేసుకోవడానికి ఎలాంటి సాధనాలు ఎంచుకోవాలి అన్నదే ప్రధాన ప్రశ్న.మీరు అధ్యయనం చేసి... నిపుణుల సలహా తీసుకుని..తెలివి తేటలతో వ్యవహరించి పెట్టుబడులు పెట్టగలిగితే.. దీర్ఘకాలంలో మంచి రాబడి పొందుతారనడంలో ఎలాంటి సందేహం లేదు. ఇలా మన సొమ్ములు తగిన ప్రతిఫలాన్ని ఇచ్చే సాధనాలు ఏవో తెలిసి ఉండాలి. దాని కంటే ముందే మీదగ్గరున్న డబ్బుల నుంచి మీరు ఏమి ఆశిస్తున్నారో కూడా మీకు తెలిసి ఉండాలి. లేదంటే ఏళ్ళుగడిచినా.. ఎక్కడ వేసిన గొంగడి అక్కడే అన్న మాదిరి మీ జీవితం ఎదుగూ బొదుగూ ఉండదు.తాము చేసే పొదుపు బాగా పెరగాలని, రెట్టింపు అవ్వాలని ఎవరు అనుకోరు చెప్పండి. మీరూ ఇందుకు మినహాయింపు కాదంటే మీరు చేయాల్సిందల్లా ఒక్కటే... కాస్త రిస్క్ తీసుకోగల సామర్ధ్యాన్ని కలిగి ఉండటం. కొద్దిగా రిస్క్ తీసుకోగలిగి... దీర్ఘకాలంపాటు వేచిఉండేవాళ్ళకు అనువైన పెట్టుబడి సాధనంగా మ్యూచువల్ ఫండ్స్ అని చెప్పొచ్చు.స్టాక్ మార్కెట్లో 100% రిస్క్ తీసుకోలేనివాళ్లకు ఉపయుక్తమైన పెట్టుబడి మార్గం మ్యూచువల్ ఫండ్స్. మనం ఈ ఫండ్స్లో సరైన వాటిని ఎంచుకుని పెట్టుబడి పెడితే కొన్నాళ్ళకు అవి మంచి రాబడి అందిస్తాయి. ఇందులో రెండు రకాలు ఉంటాయి.1. సిప్స్2. పెద్దమొత్తంలో ఒకేసారి పెట్టుబడిమీరు ఒక మ్యూచువల్ ఫండ్ స్కీను ఎంచుకుని నెలకు కొంత మొత్తం చొప్పున పెట్టుబడి పెడుతూ వెళ్లొచ్చు. ఇదే సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (సిప్). అధిక మొత్తంలో ఒకేసారి పెట్టుబడి పెట్టలేని వాళ్లకు ఇది ఉపయుక్తంగా ఉంటుంది. ఇక మీచేతిలో తగినంత మొత్తం ఉండి పెద్దమొత్తంలో పెట్టి దీర్ఘకాలం వేచి ఉంటే మంచి రాబడి పొందడం రెండో మార్గం.ఎలాంటి ఫండ్స్ ఎంచుకోవాలి?మ్యూచువల్ ఫండ్స్ను వివిధ టాటా, బిర్లా, రిలయన్స్, ఎస్బీఐ, హెచ్డీఎఫ్సీ వంటి ప్రముఖ సంస్థలు ఆఫర్ చేస్తున్నాయి. అయితే మనపెట్టుబడికి తగ్గట్టు, స్థిరంగా రాబడి అందివ్వగల ఫండ్స్ను ఎంచుకోవాలి. యాంఫి (AMFI) వెబ్సైటులో ఫండ్స్ కు సంబంధించిన యావత సమాచారం దొరుకుతుంది.ప్రస్తుతం దేశంలో వివిధ మ్యూచువల్ ఫండ్ సంస్థలు అందిస్తున్న స్కీంల్లో ప్రధానమైనవాటిగా ఈకింది వాటిని పరిగణనలోకి తీసుకోవచ్చు. » ఐసీఐసీఐ ప్రుడెన్షియల్ ఫోకస్డ్ బ్లూచిప్ ఈక్విటీ ఫండ్» ఆదిత్య బిర్లా సన్ లైఫ్ స్మాల్ & మిడ్ క్యాప్ ఫండ్» టాటా ఈక్విటీ పీఈ ఫండ్» హెచ్డీఎఫ్సీ మంత్లీ ఇన్కమ్ ప్లాన్» ఎల్&టీ టాక్స్ అడ్వాంటేజ్ ఫండ్» ఎస్బీఐ నిఫ్టీ ఇండెక్స్ ఫండ్» కోటక్ కార్పొరేట్ బాండ్ ఫండ్» కెనరా రోబెకో గిల్టీ పీజీఎస్» డీఎస్పీ బ్లాక్రాక్ బ్యాలెన్స్డ్ ఫండ్» యాక్సిస్ లిక్విడ్ ఫండ్వీటికి సంబంధించిన సమాచారాన్ని పూర్తిగా పరిశీలించి ఎంతెంత రాబడి అందిస్తున్నాయి, రిస్క్ ఏ స్థాయిలో ఉంటుంది, పెట్టుబడి ఎలా పెట్టాలి, కాలావధి, వివిధ రేటింగ్ సంస్థలు ఇచ్చిన రేటింగ్, గతకాలపు పనితీరు.... ఇత్యాది అంశాలు సంపూర్ణంగా విశ్లేషించుకుని పెట్టుబడి నిర్ణయాలు తీసుకోవాలి.ఇక అధిక రిస్క్తోపాటు అధికరాబడి ఇస్తున్న ఫండ్స్ విషయానికొస్తే... » హెచ్ఎస్బీసీ మిడ్ క్యాప్ ఫండ్» కోటక్ ఎమర్జింగ్ ఈక్విటీ ఫండ్» ఐసీఐసీఐ ప్రూడెన్షియల్ స్మాల్ క్యాప్ ఫండ్» యాక్సిస్ స్మాల్ క్యాప్ ఫండ్» ఎస్బీఐ స్మాల్ క్యాప్ ఫండ్» మిరే అసెట్ మిడ్ క్యాప్ ఫండ్» టాటా మిడ్ క్యాప్ గ్రోత్ ఫండ్పై వాటిని ప్రధానమైనవిగా చెప్పుకోవచ్చు, ఇక మహీంద్రా మేన్యూ లైఫ్ మిడ్ క్యాప్ ఫండ్, సుందరం మిడ్ క్యాప్ ఫండ్ లు 30 శాతంపైగా వార్షిక రిటర్న్ లు అందిస్తున్నాయి. సిప్ పెట్టుబడుల విషయానికొస్తే... గత అయిదేళ్లుగా ఇన్వెస్కో ఇండియా మిడ్ క్యాప్ ఫండ్ 30 శాతంపైగా రాబడి ఇస్తోంది.మ్యూచువల్ ఫండ్స్ ఏం చేస్తాయి?మ్యూచువల్ ఫండ్స్ మీ దగ్గర సమీకరించిన సొమ్ముల్ని స్టాక్ మార్కెట్లో ఇన్వెస్ట్ చేస్తాయి. అలాచేయడానికి ముందే మీ రిస్క్ కెపాసిటీ, మీ ఆలోచనలు, రాబడి అంచనాలు... వంటి సమాచారాన్ని మీ దగ్గర నుంచి సేకరిస్తాయి. తదనుగుణంగా మీ సొమ్ముల్ని వివిధ పెట్టుబడి మార్గాల్లోకి మళ్లిస్తాయి.» సెక్టోరియల్ ఫండ్స్» టాక్స్ సేవింగ్ ఫండ్స్» ఇండెక్స్ ఫండ్స్» డెట్ ఫండ్స్» స్మాల్ క్యాప్ ఫండ్స్» మిడ్ క్యాప్ ఫండ్స్» లార్జ్ క్యాప్ ఫండ్స్ఇలా భిన్నమైన మార్గాల్లో మీ సొమ్ములను ఇన్వెస్ట్ చేస్తాయి. తద్వారా వచ్చే రాబడిని మీకు బదిలీ చేస్తాయి (ట్యాక్స్లు, కమీషన్లు, చార్జీలు వసూలు చేసుకుని).స్టాక్ మార్కెట్తో పోలిస్తే మ్యూచువల్ ఫండ్స్లో పెట్టుబడులు పెట్టే వారికి రిస్క్ తక్కువే ఉంటుంది. కానీ రాబడి కూడా అదేస్థాయిలో ఉంటుంది. కాబట్టి పెట్టుబడి నిర్ణయాలు తీసుకునే ముందు పూర్తిగా ఫండ్ స్కీంలకు సంబంధించిన సమాచారాన్ని మదింపు చేసిన తర్వాతే ముందడుగు వేయడం మంచిది. వివిధ ఫండ్లకు సంబంధించి విశ్లేషణాత్మక సమాచారాన్ని రాబోయే రోజుల్లో తెలుసుకుందాం.-బెహరా శ్రీనివాసరావు, స్టాక్ మార్కెట్ నిపుణులు -

చిన్న పెట్టుబడి.. పెద్ద రాబడి

సాక్షి, అమరావతి: మహిళల ఆర్థిక స్వాతంత్య్రాన్ని ప్రోత్సహించడంలో భాగంగా తక్కువ పెట్టుబడితో ఎక్కువ రాబడి పొందేలా కేంద్ర ప్రభుత్వం తీసుకువచ్చిన ‘మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికెట్’ అనే పొదుపు పథకం విశేష ఆదరణ పొందుతోంది. మహిళలు, బాలికల కోసం ఈ పథకాన్ని 2023–24 బడ్జెట్లో కేంద్ర ప్రభుత్వం ప్రకటించింది. ఖాతాలు ప్రారంభించడానికి ఏప్రిల్ 2023 నుంచి మార్చి 2025 వరకు మాత్రమే అవకాశం కల్పించింది. మహిళలు తమ పేరు మీద పోస్టాఫీసులు లేదా నిర్దేశించిన బ్యాంకుల్లో ఈ ఖాతాలు తెరవచ్చు. మైనర్ బాలికల పేరుతో సంరక్షకులు ఖాతా తెరిచే అవకాశం కల్పించారు.కనీసం రూ.1,000 నుంచి గరిష్టంగా రూ.2 లక్షల వరకు ఒకేసారి డిపాజిట్ చేయాల్సి ఉంటుంది. డిపాజిట్ చేసిన తేదీ నుంచి రెండేళ్ల తర్వాత 7.5 శాతం వడ్డీతో తిరిగి ఆ మొత్తాన్ని చెల్లిస్తారు. అలాగే పాక్షిక ఉపసంహరణ సౌకర్యం కూడా కల్పించారు. ఖాతా తెరిచిన తేదీ నుంచి సంవత్సరం తర్వాత ఖాతా బ్యాలెన్స్లో 40 శాతం వరకు విత్డ్రా చేసుకోవచ్చు. ఇది కేంద్ర ప్రభుత్వ మద్దతుతో కూడిన చిన్న పొదుపు పథకం.అందువల్ల దీనికి ఎలాంటి రిస్క్ కూడా ఉండదని అధికారులు చెబుతున్నారు. ఇప్పటికే దేశవ్యాప్తంగా 43.30 లక్షల ఖాతాలు తెరిచారని ఇటీవల కేంద్ర ఆర్థిక శాఖ వెల్లడించింది. 7,46,223 ఖాతాలతో మహారాష్ట్ర తొలి స్థానంలో ఉండగా.. 2,11,016 ఖాతాలతో ఆంధ్రప్రదేశ్ 8వ స్థానంలో నిలిచింది. ఈ మహిళా సమ్మాన్ సేవింగ్స్ ఖాతాలు తెరిచేందుకు వచ్చే ఏడాది మార్చి 31 వరకే గడువు ఉంది. అందువల్ల వీలైనంత త్వరగా ఈ పథకాన్ని ఉపయోగించుకోవాలని అధికారులు సూచిస్తున్నారు.రూ.31,125 వడ్డీ..ఈ పథకం కింద రూ.2,00,000 డిపాజిట్ చేస్తే సంవత్సరానికి 7.5 శాతం వడ్డీ లభిస్తుంది. మొదటి సంవత్సరంలో రూ.15,000 వడ్డీ, రెండో సంవత్సరంలో రూ.16,125 వడ్డీ లభిస్తుంది. ఈ విధంగా రెండేళ్ల గడువు పూర్తయ్యేనాటికి వడ్డీతో కలిపి రూ. 2,31,125 మేర ప్రయోజనం పొందుతారు. -

నెలవారీ సంపాదనలో పొదుపు.. ఏదైనా ఆర్థిక సూత్రం ఉందా?

నెలవారీ సంపాదనలో పొదుపు చేసిన మొత్తాన్ని.. రిటైర్మెంట్, పిల్లల విద్య, ఇల్లు కొనుగోలు తదితర లక్ష్యాలకు ఎలా కేటాయించుకోవాలి? ఇందుకు ఏదైనా ఆర్థిక సూత్రం ఉందా? – వికాస్ సింగ్మీ ఆదాయం, ప్రాధాన్యతలు, కాలవ్యవధికి అనుగుణంగా వివిధ లక్ష్యాల కోసం పొదుపు, పెట్టుబడులు నిర్ణయించుకోవాల్సి ఉంటుంది. ఒకరు తమ ఆదాయంలో కనీసం 20 శాతాన్ని పొదుపు చేసి, ఇన్వెస్ట్ చేయాలన్నది సాధారణ సూత్రం. ఈ పొదుపు మొత్తాన్ని వివిధ లక్ష్యాలకు ఎలా విభజించాలనే దానికి సార్వత్రిక సూత్రం అంటూ లేదు. వ్యక్తుల ఆదాయ పరిస్థితులు, రాబడుల ఆకాంక్షలు, లక్ష్యాలకు అనుగుణంగానే నిర్ణయించుకోవాలి.మీ ప్రాధాన్యతలు, కాలవ్యవధికి అనుగుణంగా లక్ష్యాలను స్వల్పకాలం, మధ్యకాలం, దీర్ఘకాలం అంటూ వేరు చేయండి. దీర్ఘకాలం అంటే కనీసం ఏడేళ్లు అంతకుమించిన లక్ష్యాల కోసం ఈక్విటీ సాధనాలపై దృష్టి సారించాలి. ఎందుకంటే ఇవి అద్భుతమైన రాబడులతోపాటు, కాంపౌండింగ్ ప్రయోజనాన్నిస్తాయి. 5–7 ఏళ్ల మధ్యకాల లక్ష్యాల కోసం ఈక్విటీ, డెట్ ఫండ్స్లో లేదా బ్యాలన్స్డ్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవాలి. వీటిల్లో వృద్ధి, స్థిరత్వం ఉంటుంది. 3–5 ఏళ్ల స్వల్ప కాలానికి సంబంధించిన లక్ష్యాల కోసం ఫిక్స్డ్ డిపాజిట్లు, రికరింగ్ డిపాజిట్లు, లిక్విడ్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవాలి.ఇక క్రమం తప్పకుండా అంటే ఆరు నెలలు లేదా ఏడాదికోసారి అయినా మీ పెట్టుబడులు మీ లక్ష్యాలకు అనుగుణంగానే ఉన్నాయా? అన్నది సమీక్షించుకోవాలి. లక్ష్యాలకు చేరువ అవుతున్న క్రమంలో ఈక్విటీ పెట్టుబడులను డెట్ సాధనాల వైపు మళ్లించుకోవాలి. క్రమం తప్పకుండా పొదుపు, వ్యూహాత్మక పెట్టుబడుల ద్వారా మీ ఆర్థిక లక్ష్యాలను చేరుకునే చురుకైన ప్రణాళికను ఆచరణలో పెట్టండి. నా వద్ద 2020లో కొనుగోలు చేసిన డెట్ ఫండ్స్ ఉన్నాయి. ఇప్పుడు వాటిని విక్రయిస్తే పన్ను భారం ఎలా పడుతుంది? – పి.కె గుప్తాస్థిరమైన రాబడులకు డెట్ ఫండ్స్ మంచి ఎంపిక. మీరు 2020లో డెట్ మ్యూచువల్ ఫండ్స్ కొనుగోలు చేసి, ఇప్పుడు విక్రయిస్తే వచ్చిన లాభంపై 12.5 శాతం పన్ను చెల్లించాలి. పైగా లాభంలో ద్రవ్యోల్బణం ప్రభావం తీసివేసేందుకు (ఇండెక్సేషన్) అవకాశం లేదు. డెట్ ఫండ్స్ కొనుగోలు చేసిన తేదీ, ఎంత కాలం పాటు కొనసాగించారు, ఎప్పుడు విక్రయించారనే ఆధారంగా పన్ను భారం మారిపోతుంది.2023 ఏప్రిల్ 1కి ముందు డెట్ ఫండ్స్ కొనుగోలు చేసిన వారికి ఇండెక్సేషన్ ప్రయోజనం లభిస్తుంది. కాకపోతే 36 నెలల పాటు వాటిని కొనసాగించి, 2024 జూలై 23లోపు విక్రయించిన వారికే ఈ ప్రయోజనం పరిమితం. మీ కొనుగోలు ధరలో ఇండెక్సేషన్ సర్దుబాటు జరుగుతుంది. దీంతో లాభంపై చెల్లించాల్సిన పన్ను కూడా తగ్గిపోతుంది. కాకపోతే 2023 ఏప్రిల్ 1కి ముందు కొనుగోలు చేసినప్పటికీ, 2024 జూలై 23లోపు విక్రయించని వారికి ఇండెక్సేషన్ ప్రయోజనం కోల్పోయినట్టే.దీంతో గతంతో పోల్చితే డెట్ ఫండ్స్ లాభాలపై ప్రస్తుత పన్ను ఆకర్షణీయంగా లేదు. కాకపోతే మరింత కాలం పాటు డెట్ ఫండ్స్లో పెట్టుబడులు కొనసాగించడం ద్వారా సంప్రదాయ ఫిక్స్డ్ డిపాజిట్ల కంటే అధిక రాబడులు పొందేందుకు అవకాశం ఉంటుంది. ఎఫ్డీలపై వడ్డీ ఏటా పన్ను పరిధిలోకి వస్తుంది. డెట్ ఫండ్స్లో విక్రయించినప్పుడే లాభంపై పన్ను అమల్లోకి వస్తుంది. -

ఫోన్పేలో ‘పసిడి’ పొదుపు..

ప్రముఖ ఫిన్టెక్ సంస్థ ఫోన్పే (PhonePe) 'డైలీ సేవింగ్స్' పేరుతో కొత్త ఉత్పత్తిని పరిచయం చేయనుంది. ఇందుకోసం మైక్రో-సేవింగ్స్ ప్లాట్ఫామ్ ‘జార్’తో భాగస్వామ్యం కుదుర్చికుంది. ఇది యూజర్లు రోజువారీ చిన్న పెట్టుబడి ద్వారా 24 క్యారెట్ల డిజిటల్ బంగారంలో డబ్బును ఆదా చేయడానికి వీలు కల్పిస్తుందని ఫోన్పే ఒక ప్రకటనలో తెలిపింది.ఈ కొత్త ఉత్పత్తి కింద వినియోగదారులు డిజిటల్ గోల్డ్లో రోజుకు కనిష్టంగా రూ. 10, గరిష్టంగా రూ. 5,000 వరకు పెట్టుబడి పెట్టేందుకు అవకాశం ఉంటుంది. స్థిరమైన పొదుపును అలవరచుకోవడంలో ఇది తోడ్పడుతుంది. డిజిటల్ గోల్డ్ ఇన్వెస్ట్మెంట్ ప్రక్రియను కేవలం 45 సెకన్లలోపు క్రమబద్ధీకరించే జార్ ఇంటిగ్రేటెడ్ గోల్డ్ టెక్ సొల్యూషన్ను ఫోన్పే 'డైలీ సేవింగ్స్' ఫీచర్కు జోడించనున్నట్లు కంపెనీ పేర్కొంది.ఇటీవలి కాలంలో తమ ప్లాట్ఫామ్లో డిజిటల్ బంగారంపై యూజర్ల ఆసక్తిలో గణనీయమైన పెరుగుదలను చూసినట్లు ఇన్యాప్ కేటగిరీస్, కన్స్యూమర్ పేమెంట్స్ హెడ్ నిహారిక సైగల్ చెప్పారు. ఇటీవల సూక్ష్మమైన, సురక్షితమైన డిజిటల్ గోల్డ్ సేవింగ్స్ ఆప్షన్లకు వినియోగదారుల ప్రాధాన్యత పెరుగుతున్నట్లు ఫోన్పే సైతం గుర్తించింది. ఈ వ్యూహాత్మక భాగస్వామ్యం 560 మిలియన్ల మందికి పైగా ఫోన్పే యూజర్లకు డిజిటల్ గోల్డ్లో చిన్నపాటి పెట్టుబడులు పెట్టేందుకు వీలు కల్పిస్తుంది. -

టర్మ్ డిపాజిట్లకే ఆదరణ

న్యూఢిల్లీ: బ్యాంకు ఖాతాల్లో సేవింగ్స్ డిపాజిట్లకు బదులు, అధిక రాబడినిచ్చే టర్మ్ డిపాజిట్లకే కస్టమర్లు మొగ్గు చూపిస్తున్నారు. ఫలితంగా బ్యాంకులకు నిధులపై వ్యయాలు పెరిగిపోయి, వాటి నికర వడ్డీ మార్జిన్లకు చిల్లు పెడుతున్న పరిస్థితి నెలకొంది. ఆర్బీఐ తాజా డేటా ప్రకారం.. ఐదు ప్రముఖ బ్యాంక్ల్లో సేవింగ్స్ డిపాజిట్లపై వడ్డీ రేటు 2.7–3 శాతం మధ్య ఉండగా, ఏడాది కాల టర్మ్ డిపాజిట్లపై అవే బ్యాంకులు 7.25 శాతం వరకు వడ్డీని ఆఫర్ చేస్తున్నాయి. 2023–2024 ఆర్థిక సంవత్సరంలో బ్యాంకింగ్ రంగం, అంతకుముందు ఆర్థిక సంవత్సరంతో పోల్చి చూస్తే టర్మ్ డిపాజిట్ల రూపంలో 18.64 శాతం అధికంగా రూ.116 లక్షల కోట్లను సమీకరించాయి. అదే కాలంలో బ్యాంకుల సేవింగ్స్ డిపాజిట్లు కేవలం 6 శాతం పెరిగి రూ.63 లక్షల కోట్లుగా ఉన్నాయి. 2022–23లో టర్మ్ డిపాజిట్లలో వృద్ధి 13.5 శాతంగా ఉంటే, సేవింగ్స్ డిపాజిట్లలో పరుగుదల 4.9 శాతంగానే ఉండడం గమనార్హం. 2021–22లో టర్మ్ డిపాజిట్లలో వృద్ధి 9.6 శాతంగానే ఉంది. అదే ఏడాది సేవింగ్స్ డిపాజిట్లు ఇంతకంటే అధికంగా 12.4 శాతం మేర పెరిగాయి. మొత్తం మీద 2024తో ముగిసిన ఆర్థిక సంవత్సరంలో బ్యాంక్ డిపాజిట్లు క్రితం ఆర్థిక సంవత్సరంతో పోల్చి చూస్తే 13.5 శాతం వృద్ధి చెందాయి. అంతకుముందు వరుస ఆర్థిక సంవత్సరాల్లో ఈ వృద్ధి వరుసగా 9.6 శాతం, 8.9 శాతం చొప్పున ఉంది.అధిక రాబడుల కోసమే..పొదుపు నుంచి టర్మ్ డిపాజిట్లకు పెట్టుబడుల మరళింపు స్పష్టంగా కనిపిస్తున్నట్టు బ్యాంకర్లు చెబుతున్నారు. రేట్లు గరిష్ట స్థాయిలో ఉండడంతో టర్మ్ డిపాజిట్లలోకి పొదుపు నిధులు మళ్లించుకోవడం ద్వారా రాబడులను పెంచుకునేందుకు కస్టమర్లు ప్రయత్నిస్తున్నట్టు తెలిపారు. దేశంలో అతిపెద్ద బ్యాంక్ (డిపాజిట్లలో 22.6 శాతం వాటా) ఎస్బీఐ డిపాజిట్ బేస్ గడిచిన ఆర్థిక సంవత్సరంలో 11.13 శాతం వృద్ధితో రూ.49.16 లక్షల కోట్లకు చేరుకుంది. ‘‘2023–24లో వడ్డీ రేట్లు పెరిగే క్రమంలో టర్మ్ డిపాజిట్లు 16.38 శాతం మేర వృద్ధి చెంది రూ.27.82 లక్షల కోట్లకు చేరాయి. కాసా డిపాజిట్లు (కరెంట్, సేవింగ్స్ ఖాతా డిపాజిట్లు) 4.25 శాతం పెరిగి రూ.19.42 లక్షల కోట్లకు చేరాయి’’అని ఎస్బీఐ తన వార్షిక నివేదికలో వెల్లడించింది. బ్యాంక్ సేవింగ్స్ ఖాతాల నుంచి డిపాజిట్లు కేవలం టర్మ్ డిపాజిట్లలోకే కాకుండా, ఇంకా మెరుగైన రాబడులు వచ్చే ఈక్విటీలు, ప్రత్యామ్నాయ పెట్టుబడుల సాధనాల్లోకి వెళుతున్నట్టు బ్యాంకర్లు చెబుతున్నారు. గత రెండు సంవత్సరాలుగా బ్యాంకు రుణాల వృద్ధి కంటే డిపాజిట్ల వృద్ధి తగ్గడానికి ఇదే కారణమని పేర్కొంటున్నారు. రుణాల వృద్ధి కంటే డిపాజిట్ల వృద్ధి క్షీణించడం పట్ల ఆర్బీఐ సైతం ఆందోళన వ్యక్తం చేయడం తెలిసిందే. డిపాజిట్లు ఆకర్షించేందుకు బ్యాంకులు వినూత్నమైన మార్గాలను అన్వేíÙంచాలని సైతం ఆర్బీఐ సూచించింది. ‘‘బ్యాంక్లు డిపాజిటర్లను ఆకర్షించేందుకు మెరుగైన సంబంధాల దిశగా కృషి చేస్తున్నాయి. అందుకు అనుగుణంగా వ్యాపార విధానాలు సైతం మారాల్సిందే. కేవలం డిపాజిట్ల స్వీకరణకే పరిమితం కాకుండా, సంపద నిర్వహణ సేవలు, క్లయింట్లతో పూర్తి సంబంధాల దిశగా వ్యవహరించాల్సిందే’’అని ఫెడరల్ బ్యాంక్ ఎండీ శ్యామ్ శ్రీనివాసన్ పేర్కొనడం గమనార్హం. -

గృహ పొదుపులే ఆదుకుంటాయ్

ముంబై: గృహ పొదుపులు ఆర్థిక వ్యవస్థ పెట్టుబడి అవసరాలకు మద్దతుగా నిలుస్తున్నాయని (వృద్ధికి) ఆర్బీఐ డిప్యూటీ గవర్నర్ మేకేల్ దేబబ్రత పాత్ర అన్నారు. వెలుపలి నిధులను కేవలం అదనపు మద్దతుగా పేర్కొన్నారు. సీఐఐ నిర్వహించిన ఆర్థిక సదస్సులో పాల్గొని కీలక ప్రసంగం చేశారు. ‘‘గృహాలకు సంబంధించి నికర ఆర్థిక పొదుపులు 2020–21 నుంచి చూస్తే సగానికి తగ్గాయి. కరోనా విపత్తు సమయంలో వివేకంతో దాచుకున్న పొదుపులు ఇల్లు వంటి భౌతిక ఆస్తుల్లోకి మళ్లుతుండడమే దీనికి కారణం. రానున్న రోజుల్లో పెరిగే ఆదాయాలతో గృహ పొదుపులు తిరిగి ఆర్థిక సాధనాల్లోకి వస్తాయి. ఈ ప్రక్రియ ఇప్పటికే మొదలైంది. 2011–17 నాటికి జీడీపీలో గృహ ఆర్థిక పెట్టుబడులు 10.6 శాతంగా ఉంటే, 2017–23 నాటికి 11.5 శాతానికి చేరాయి’’అని పాత్ర వివరించారు. కరోనా అనంతరం భౌతిక పొదుపులు సైతం జీడీపీలో 12 శాతానికి పెరిగాయని, రానున్న రోజుల్లో మరింత పెరుగుతాయన్నారు. ప్రైవేటు కార్పొరేట్ రంగం నికర రుణ భారాన్ని గణనీయంగా తగ్గించుకున్నట్టు చెప్పారు. మూలధన వ్యయాల సైకిల్ పుంజుకున్నందున కార్పొరేట్ రంగం రుణాలు ఇకమీదట పెరగొచ్చని అంచనా వేశారు. ఈ విధమైన రుణ అవసరాలను గృహ పొదుపులతోపాటు, వెలుపలి వనరులు తీరుస్తాయన్నారు. ఆర్థిక ఉత్పాదకత పెరుగుతున్న కొద్దీ విదేశీ నిధులను సర్దుబాటు చేసుకునే సామర్థ్యం ఇనుమడిస్తుందని చెప్పారు. ఆర్థిక వ్యవస్థ స్థిరత్వం, కరెన్సీ విషయంలో ఆర్బీఐ పాత్రను ఇదే సమావేశంలో భాగంగా సీఐఐ డైరెక్టర్ జనరల్ చంద్రజిత్ బెనర్జీ మెచ్చుకున్నారు. -

కోరికలు తీర్చే ‘ఫిష్’!

ఇళ్లు కొనాలనుకుంటున్నారా.. కొనండి. కారు తీసుకోవాలనుకుంటున్నారా.. తీసుకోండి. విదేశాలు చుట్టేయాలనుకుంటున్నారా.. వెళ్లిరండి. పిల్లలను మంచి స్కూల్లో చేర్పించాలంటే.. చేర్పించండి.. అంతా బాగానే ఉంది కానీ, అన్నింటికీ డబ్బుకావాలని ఆలోచిస్తున్నారా. మరేం ఫర్వాలేదు. ఉద్యోగం చేస్తూనే అన్ని కోరికలు తీర్చుకోవచ్చు. ఎలా అంటారా? అనవసర ఖర్చులు తగ్గించుకోవాలి. మదుపు ప్రారంభించాలి. ప్రధానంగా అందరికీ ‘ఫిష్’ గురించి తెలియాలి. అదేంటి చేప గురించి తెలిస్తే డబ్బు సంపాదించవచ్చని అనుకుంటున్నారేమో..కాదండి. ‘ఫిష్’ను పాటిస్తే దాదాపు మన కోరికలు నెరవేర్చుకోవచ్చు. అసలు ఈ ‘ఫిష్’ కథేంటో ఇప్పుడు తెలుసుకుందాం.‘ఫిష్’ థియరీఎఫ్ఐ.ఎస్.హెచ్: ఫిష్..ఆర్థిక ప్రణాళిలో ఈ ఫిష్ థియరీని పాటించాలని నిపుణులు చెబుతున్నారు. అయితే ఈ ఫిష్ థియరీను మూడు భాగాలుగా విభజించారు.ఎఫ్ఐ: ఫిక్స్డ్ ఎక్స్పెన్సెస్ఎస్: సేవింగ్స్హెచ్: హ్యాపీ టు స్పెండ్ఎఫ్ఐ: ఫిక్స్డ్ ఎక్స్పెన్సెస్బ్యాంకు అకౌంట్లో జీతం పడగానే నెలవారీ స్థిర ఖర్చుల కోసం(ఎఫ్ఐ) డబ్బు వెచ్చించాలి. అందులో ప్రధానంగా ఇంటి అద్దె, ఇంటర్నెట్ బిల్లు, సరుకులు, ఫోన్ బిల్లు..వంటి ఖర్చులు సాధారణంగా ఉంటాయి. అయితే ఈ మధ్య కూరగాయల ధరలు భారీగా పెరుగుతున్నాయి కదా. ఒకవేళ నెల మధ్యలో అమాంతం వాటి విలువ పెరిగినా ఓ పదిశాతం అధికంగా ఖర్చు చేసే వీలుంటుంది. అందుకు అనువుగా బడ్జెట్ కేటాయించుకోవాలి. అయితే ఫిక్స్డ్ ఎక్స్పెన్సెస్ అన్నీ కలిపి జీతంలో యాభైశాతానికి మించకుండా జాగ్రత్త వహించాలి.ఎస్: సేవింగ్స్భవిష్యత్తు అవసరాల కోసం పొదుపు(ఎస్) చేయాలి. వేతనంలో 50 శాతం ‘ఎఫ్ఐ’కు కేటాయించాక మిగిన దాని నుంచి 30 శాతం ఇంటి నిర్మాణం, రిటైర్మెంట్ ప్లాన్, హెల్త్పాలసీ, టర్మ్ పాలసీ, ఇన్వెస్ట్మెంట్ కోసం కేటాయించాలి. ఎలాంటి మార్గాల్లో మదుపు చేయాలనే అంశంపై నిపుణులతో చర్చించాలి.ఇదీ చదవండి: మారుతున్న ప్రచార పంథాహెచ్: హ్యాపీ టు స్పెండ్ఇక మిగిలిన 20 శాతం జీతాన్ని ఆనందాలకు, అభిరుచులకు ఖర్చు పెట్టుకోవచ్చు. విందూ వినోదాలకు వెచ్చించవచ్చు. సినిమాలు, షికార్లు, షాపింగ్..వంటి వాటికి ఏంచక్కా ఖర్చు చేసుకోవచ్చు. కానీ పైన తెలిపిన విధంగా ఇతర వాటికి డబ్బు కేటాయించిన తర్వాతే మిగతా సొమ్మును ఖర్చు పెట్టాలి. ఒక్కసారి ఈ ‘ఫిష్’ థియరీను ఆకలింపు చేసుకుని ప్రయోగాత్మకంగా కొన్ని నెలలు పాటిస్తే ఆర్థిక జీవితంలో మార్పు గుర్తిస్తారని నిపుణులు చెబుతున్నారు. -

రూ.25 లక్షల జీతం.. ఏమీ మిగలడం లేదు: ట్వీట్ వైరల్

చదువుకున్న ప్రతి ఒక్కరూ జాబ్ చేయాలి, సంతోషంగా కాలం గడపాలి అనుకుంటారు. కానీ ఈ పోటీ ప్రపంచంలో చదువు పూర్తయిన ఉద్యోగంలో చేరిన తరువాత జీవితం మొత్తం ఉరుకులు, పరుగులతో నిండి ఉంటుంది. ఇది పక్కన పెడితే వచ్చే జీతాలు నెల మొత్తం గడపడానికి సరిపోవడం లేదు. దీనికి సంబంధించిన ఒక పోస్ట్ నెట్టింట్లో వైరల్ అవుతోంది.సౌరవ్ దత్త అనే ఎక్స్ (ట్విటర్) యూజర్ చేసిన పోస్ట్ ప్రస్తుతం సోషల్ మీడియాలో వైరల్ అవుతోంది. తనకు రూ. 25 లక్షల వార్షిక వేతనం లభిస్తుందని. పొదుపు చేద్దామంటే డబ్బు మిగలడం లేదని వివరంగా పేర్కొన్నారు.వార్షిక వేతనం రూ. 25 లక్షలు. నెలకు రూ.1.50 లక్ష చేతికి వస్తుంది. ఇందులో రూ.1 లక్ష ఈఎమ్ఐ, రెంట్ వంటి వాటికి.. రూ. 25వేలు ఫుడ్, మూవీస్, ట్రిప్స్ వంటి వాటికి, రూ. 25వేలు అత్యవసరానికి/మెడికల్ ఎమర్జెన్సీకి సరిపోతుంది. ఇలా మొత్తం ఖర్చు అవుతోంది. ముగ్గురున్న కుటుంబానికి ఇది సరిపోదు అంటూ.. పొదుపు చేయడానికి సాధ్యం కావడం లేదని వెల్లడించారు.ఈ ట్వీట్పై పలువురు నెటిజన్లు తమదైన రీతిలో స్పందిస్తున్నారు. ఇందులో కొందరు రూ. 25లక్షలు సంవత్సరానికి సరిపోతాయని చెబుతున్నారు. మరికొందరు మారుతున్న జీవన విధానం వల్ల సరిపోదని అన్నారు. చాలామంది అతని లెక్క సరైంది కాదని విభేదిస్తున్నారు.25LPA is too little for running a family.25 LPA = in hand 1.5L per month.Family of 3 would spend 1L on essentials, EMI / rent.25K for eating out, movies, OTT, day trips.25K for emergency and medical.Nothing left to invest.— Sourav Dutta (@Dutta_Souravd) August 11, 2024 -

International Womens Day 2024: ఆర్థిక స్వాతంత్య్రం అంటే?

స్త్రీలు సంపాదనపరులైతే ఏమవుతుంది? ఆర్థికంగా సమృద్ధి సాధిస్తే ఏమవుతుంది? తమ జీవితాలపై అధికారం వస్తుంది. కీలక నిర్ణయాలప్పుడు గొంతెత్తే ఆత్మవిశ్వాసం వస్తుంది. తమకు ఏ హక్కులు రక్షణ ఇస్తాయో ఎరుక కలుగుతుంది. స్త్రీ ఇవన్నీ కుటుంబ సంక్షేమానికే వెచ్చిస్తుంది. స్త్రీ ఆర్థిక స్వాతంత్య్రం ఇంటా, బయటా స్త్రీ, పురుషుల సమ భాగస్వామ్యాన్ని ప్రతిపాదిస్తుంది. కాని స్త్రీల ఆర్థిక స్వాతంత్య్రానికి ఇంకా ఎంతో చైతన్యం కావాలి. స్త్రీలు సాధికారత పొందటం అంటే ఏమిటి? పరాధీనత నుంచి బయటపడటమే. అంటే? మరొకరు తనను పోషించే స్థితి నుంచి బయటపడటమే. తండ్రి, భర్త, కుమారుడి సంపాదన వల్ల మాత్రమే జీవితం గడుస్తూ ఉంటే కనుక ఆ పరాధీనత నుంచి బయట పడటం. అంటే బంధం నుంచి బయటపడటం కాదు. స్థితి నుంచి మాత్రమే. స్త్రీలు సాధికారత ఎప్పుడు పొందుతారంటే ఆర్థికంగా వారు స్వేచ్ఛ పొందినప్పుడు. స్త్రీలకు సామాజికంగా, కుటుంబపరంగా హక్కులు ఉంటాయి. అయితే ఆ హక్కులను దక్కించుకోవాలంటే వారికి ఆర్థిక ఆత్మవిశ్వాసం ఉండాలి. పుట్టుక నుంచే స్త్రీలకు ఆర్థిక స్వేచ్ఛ ఉండాలనే భావన ఆడపిల్లలు పుట్టినప్పటి నుంచే తీసివేయడం నేటికీ జరుగుతోంది. ‘ఎవరో ఒక అయ్య చేతిలో పెట్టడానికి’ అనుకునే తల్లిదండ్రులు, భర్త సంపాదన వల్ల మాత్రమే ఆమె బతకాలనుకునే తల్లిదండ్రులు ఆమె చదువును నిర్లక్ష్యం చేయడం గ్రామీణ భారతంలో నేటికీ జరుగుతూనే ఉంది. ఆడపిల్లకు ఆస్తిపాస్తులు ఇచ్చినా చదువు వల్ల వచ్చే, ఆమెకై ఎంచుకునే ఉపాధి నుంచి వచ్చే సంపాదన కలిగించే ఆత్మవిశ్వాసం వేరు. స్త్రీలను ‘అదుపులో ఉంచడం’ అంటే వారిని ఆర్థిక వనరుల నుంచి దూరంగా పెట్టడమే. పోపుల డబ్బాలో కొద్దిపాటి చిల్లరకే ఆమె హక్కుదారు. దానివల్ల న్యూనతతో ఉండాలి. కుటుంబంలో ముఖ్యమైన నిర్ణయాల సమయంలో భర్త/తండ్రి/కుమారుడి మాట చెల్లుబాటు కావడానికి కారణం వారు ‘ఆర్థిక వనరులు కలిగి ఉండటం’. ‘రూపాయి సంపాదన లేని దానివి నువు కూడా మాట్లాడేదానివేనా’ అని స్త్రీలను పరోక్షంగా అనడం. అదే ఆమెకు సంపాదన ఉంటే నా వల్ల కూడా కుటుంబం నడుస్తోంది కాబట్టి కుటుంబ సంక్షేమం కోసం నా పాయింట్ చెప్పాల్సిందే అని అనగలదు. కుటుంబపరంగా, సామాజికంగా తన జీవితం ఏ విధంగా గడవాలని స్త్రీ ఆశిస్తుందో ఆ నిర్ణయాన్ని వెల్లడించే శక్తి ఆర్థిక స్వావలంబన వల్ల కలుగుతుంది. ఆమెకు ఆర్థిక స్వాతంత్య్రం అవసరం. అందుకు చదువు ముఖ్య సాధనం. సాధికారత అంటే? స్త్రీలు సాధికారత పొందాలంటే వారి ఆకాంక్షలకు సమాజం ఆమోదం తెలపాల్సిందే. ఒక స్త్రీ అంట్రప్రెన్యూర్ కావాలనుకున్నా, పెద్ద పెద్ద సంస్థల్లో నాయకత్వ స్థానానికి ఎదగాలనుకున్నా, కాన్పు సమయంలో బ్రేక్ తీసుకుని నాలుగైదేళ్ల తర్వాత తిరిగి తన ఉద్యోగం చేయాలని అనుకున్నా, పెళ్లి తర్వాత పై చదువులకు వెళ్లాలనుకున్నా, గృహిణిగా ఉంటూ ఇంటిపట్టునే ఏదైనా పనిచేసి సంపాదించాలనుకున్నా వారికి అడ్డుగా నిలవకపోవడమే చేయవలసింది. ఒక అధ్యయనం ప్రకారం స్త్రీలు తమ సంపాదనలో 90 శాతం కుటుంబం కోసం ఖర్చు పెడతారు. పురుషులు నలభై–యాభై శాతం ఖర్చు పెడతారు. స్త్రీలు సాధికారత పొందడం అంటే తాము ఏం చేసినా పడి ఉంటుందనే భావన నుంచి పురుషులను బయట పడేయడం. ఎక్కువ తక్కువ లేని గౌరవ బంధాలను ప్రతిపాదించడం. ఆర్థిక అక్షరాస్యత స్త్రీలు సాధికారత, ఆర్థిక స్వావలంబన పొందాలంటే ఆర్థిక అక్షరాస్యత కలిగి ఉండాలి. ముఖ్యంగా దిగువ, మధ్యతరగతి స్త్రీలకు ఆర్థిక అక్షరాస్యతను కలిగించాలి. వ్యక్తిగత ఖర్చులు, కుటుంబ బడ్జెట్, పొదుపు, ఆదాయం తెచ్చే పెట్టుబడి... వీటి గురించి అవగాహన ఉండాలి. ‘మీ జీవితం మీ చేతుల్లో ఉండాలంటే’ మీ దగ్గర ఎంత డబ్బు ఉండాలి... అందుకు ఏమి చేయాలో తెలుసుకోవాలి. సొంత ఆస్తి, స్వీయపేరు మీద పాలసీలు, ఫిక్స్డ్ డిపాజిట్లు, షేర్లు, ఎమర్జన్సీ ఫండ్ కలిగి ఉండటం, డిజిటల్ పరిజ్ఞానం పొంది ఉండటం– అంటే ఆర్థిక లావాదేవీలు ఫోన్మీద, కంప్యూటర్ మీద చేయగలిగి వేగంగా పనులు నిర్వర్తించ గలగడం. కుటుంబ సౌభాగ్యమే దేశ సౌభాగ్యం అనుకుంటే కుటుంబంలో కీలకమైన వాటాదారైన స్త్రీ ఎంత ఆర్థిక సమృద్ధితో ఉంటే దేశ సమృద్ధి అంతగా పెరుగుతుంది. ఉమెన్స్ డే సందేశం అదే. -

సీనియర్ సిటిజన్ల ప్రయోజనాలకు పెద్దపీట

న్యూఢిల్లీ: భారతదేశంలో పన్ను సంస్కరణలతో పాటు, సీనియర్ సిటిజన్లకు తప్పనిసరి పొదుపు, గృహనిర్మాణ ప్రణాళిక అవసరమని నీతి ఆయోగ్ స్పష్టం చేసింది. దేశ జనభాలో 2050 నాటికి సీనియర్ సిటిజన్ల వాటా 19.5 శాతానికి చేరుకుంటుందని, ఈ నేపథ్యంలో వారి ప్రయోజనాలకు పెద్దపీట వేయాల్సిన అవసరం ఉందని ఉద్ఘాటించింది. భారతదేశంలో సీనియర్ సిటిజన్ల భద్రత– సంస్కరణలు అనే అంశంపై ఒక నివేదికను ఆవిష్కరించిన నీతి ఆయోగ్, సీనియర్ సిటిజన్లకు అన్ని సేవలను సులువుగా అందుబాటులోకి తీసుకురావడానికి ఒక జాతీయ పోర్టల్ను అభివృద్ధి చేయాలని స్పష్టం చేసింది. ‘‘భారత్లో సామాజిక భద్రతా విధాన చర్యలు పరిమితంగా ఉన్నాయి. ఈ పరిస్థితుల్లో చాలా మంది వృద్ధులు వారి పొదుపు నుండి వచ్చే ఆదాయంపై ఆధారపడతారు. కొన్ని సందర్భాల్లో నెలకొనే తక్కువ వడ్డీ రేట్ల వ్యవస్థ వారి ఆదాయ కోతకు దారితీస్తుంది. కొన్నిసార్లు ఈ వడ్డీరేట్లు జీవనోపాధి స్థాయిల కంటే కూడా తక్కువగా ఉంటాయి’’ అని నివేదిక వివరించింది. అందువల్ల ఆయా అంశాల పరిశీలనకు, సీనియర్ సిటిజన్ల ప్రయోజనాల పరిరక్షణకు ఒక నియంత్రణా యంత్రాంగం అవసరమని ఉద్ఘాటించింది. వృద్ధ మహిళలకు మరింత రాయితీ ఇవ్వడం అవసరమని, అది వారి ఆరి్థక శ్రేయస్సుకు దోహదం చేస్తుందని నివేదిక పేర్కొంది. నివేదిక ప్రకారం భారతదేశంలో వృద్ధులు ప్రస్తుతం జనాభాలో 10 శాతానికి పైగా (10 కోట్లకు పైగా) ఉన్నారు. 2050 నాటికి మొత్తం జనాభాలో ఇది 19.5 శాతానికి చేరుతుందని అంచనా. సీనియర్ సిటిజన్ల ప్రయోజనాలకుగాను పన్ను సంస్కరణలు, దత్తత వ్యవస్థ నిబంధనావళి సరళీకరణ అవసరమని కూడా నీతి ఆయోగ్ నివేదిక ఉద్ఘాటించింది. భారతదేశంలో 75 శాతం కంటే ఎక్కువ మంది వృద్ధులు దీర్ఘకాలిక వ్యాధులతో బాధపడుతున్నారని వివరించింది. -

క్రెడిట్ కార్డ్తో బోలెడన్ని లాభాలు.. అవేంటో మీకు తెలుసా?

ట్రావెల్ క్రెడిట్ కార్డ్లు వినియోగదారులకు ఎయిర్ మైళ్లు, ఉచిత విమాన ప్రయాణం, హోటెల్ బసపై డిస్కౌంట్, కాంప్లిమెంటరీ ఎయిర్పోర్ట్ లాంజ్ యాక్సెస్ హోటల్ లాయల్టీ ప్రోగ్రామ్లకు సభ్యత్వం వంటి అనేక ఇతర ప్రయాణ ప్రయోజనాల్ని పొందవచ్చు. కానీ, మార్కెట్లో అనేక ట్రావెల్ క్రెడిట్ కార్డ్లు అందుబాటులో ఉన్నందున, వాటిల్లో ఏ కార్డ్ వినియోగిస్తే ఎంత ప్రయోజనం చేకూరుతుందో గుర్తించడం కష్టం. అలా మీరు ట్రావెలింగ్ చేస్తూ ఏ క్రెడిట్ కార్డ్ను ఎలా ఉపయోగించాలో తెలియక తర్జనభర్జన పడుతున్నారా? అయితే ఇది మీకోసమే. కో-బ్రాండెడ్ లేదా జనరల్ ట్రావెల్ కార్డ్లు విమానయాన సంస్థలు, హోటల్ చైన్లు లేదా ట్రావెల్ పోర్టల్ల సహకారంతో అనేక ట్రావెల్ క్రెడిట్ కార్డ్లు అందించబడతాయి. అయితే, అటువంటి కార్డ్లపై పొందిన రివార్డ్లు సాధారణంగా అనుబంధిత బ్రాండ్తో మాత్రమే రీడీమ్ చేయబడతాయి. మరోవైపు, సాధారణ ప్రయాణ క్రెడిట్ కార్డ్లు, బ్రాండ్కు పరిమితం చేయకుండా విమాన టిక్కెట్లు లేదా హోటల్ బస వంటి ప్రయాణ ఖర్చులను తగ్గించుకోవడానికి మీకు మరింత సౌలభ్యాన్ని అందిస్తాయి. ఎలాంటి క్రెడిట్ కార్డ్ పొందాలంటే అధిక వ్యయం చేసేవారు అధిక రివార్డులు, ప్రయోజనాలను లక్ష్యంగా చేసుకోవాలి. చాలా ట్రావెల్ క్రెడిట్ కార్డ్లు రివార్డ్ పాయింట్లు లేదా ఎయిర్ మైల్స్ రూపంలో వాల్యూ-బ్యాక్ను అందిస్తాయి, ఇది ఒక్కో కార్డుకు భిన్నంగా ఉంటుంది. తమ క్రెడిట్ కార్డ్లపై ఎక్కువ ఖర్చు పెట్టే వినియోగదారులు అధిక రివార్డ్ రేట్తో ట్రావెల్ కార్డ్ కోసం వెతకాలి. ట్రావెల్ బెన్ఫిట్స్ పరిగణలోకి తీసుకోండి ట్రావెల్ క్రెడిట్ కార్డ్లు కాంప్లిమెంటరీ ఎయిర్పోర్ట్ లాంజ్ యాక్సెస్, తక్కువ ఫారిన్ ఎక్స్ఛేంజ్ మార్క్-అప్ ఫీజు, డాక్యుమెంట్ల నష్టాన్ని కవర్ చేసే ప్రయాణ బీమా, చెక్-ఇన్ లగేజీ మొదలైన అదనపు ప్రయోజనాలను కూడా అందిస్తాయి. ట్రావెల్ క్రెడిట్ కార్డ్ని ఎంచుకునే ముందు, మీరు తప్పనిసరిగా ఈ అదనపు ప్రయోజనాలను పరిగణనలోకి తీసుకుని, సరైన రివార్డ్లు మరియు అదనపు ప్రయోజనాల కలయికను అందించేదాన్ని ఎంచుకోవాలి. సరైన ఇంధన క్రెడిట్ కార్డ్తో రోడ్డు ప్రయాణాలను చౌకగా చేయండి ట్రావెల్ కార్డ్లు ఎక్కువగా ఎయిర్లైన్ కార్డ్లకు పర్యాయపదాలుగా ఉంటాయి కాబట్టి, రోడ్ ట్రిప్, వారాంతపు విహారయాత్రలను ఇష్టపడే ప్రయాణికులు ఇంధన క్రెడిట్ కార్డ్ నుండి గణనీయమైన విలువను పొందవచ్చు.చివరగా, ఏ ట్రావెల్ కార్డ్ సరైనది అనే నిర్ణయం మీ ప్రయాణ అలవాట్లు మరియు ట్రావెల్ కార్డ్లో మీరు వెతుకుతున్న ప్రయోజనాలపై ఆధారపడి ఉంటుంది. -

బంగారం కొంటారా.. బ్యాంకుల్లో దాచుకుంటారా?

న్యూఢిల్లీ: భారతీయులు తమ ఆదాయాలను పరిరక్షించుకోడానికి ఏ మార్గాలను అన్వేషిస్తున్నారన్న అంశంపై మనీ9 నిర్వహించిన 2023 వార్షిక వ్యక్తిగత ఫైనాన్స్ పల్స్ సర్వే ఆసక్తికర అంశాలను వెలువరించింది. సర్వేలో పాల్గొన్న వారిలో 77 శాతం మంది బ్యాంక్ డిపాజిట్లు ఇందుకు తగిన మార్గమని పేర్కొంటే, 21 శాతం మంది బంగారంపై పెట్టుబడి పెట్టాలని భావించారు. బీమా రంగంపై కూడా సానుకూల ధోరణి నెలకొంది. గతేడాది కన్నా 27 శాతం మంది అధికంగా జీవిత బీమా పాలసీలవైపు మొగ్గుచూపారు. 2022 సర్వేలో ఇది 19 శాతమే కావడం గమనార్హం. దాదాపు 20 రాష్ట్రాల్లో 35,000కుపైగా కుటుంబాల నుంచి ఈ సర్వే జరిగింది. రిసెర్చ్ ట్రయాంగిల్ ఇన్స్టిట్యూట్ (ఆర్టీఐ) ఇంటర్నేషనల్ సహకారంతో జరిగిన ఈ సర్వేలోని కొన్ని ముఖ్యాంశాలు పరిశీలిస్తే.. సర్వేలో పాల్గొన్నవారిలో 53 శాతం మంది ఇప్పటికీ ఆరోగ్య బీమా కవరేజ్ కలిగిఉండకపోవడం ఆందోళన కలిగించే అంశం. స్టాక్ మార్కెట్ కూడా క్రమంగా ఇన్వెస్టర్లను ఆకర్షిస్తోంది. 2022లో స్టాక్ మార్కెట్ పెట్టుబడిదారులు కేవలం 3 శాతం ఉంటే, 2023లో ఇది 9 శాతానికి ఎగసింది. మ్యూచువల్ ఫండ్ పెట్టుబడులు కూడా ఇదే సమయంలో 6 శాతం నుంచి 10 శాతానికి ఎగశాయి. దక్షిణ భారత నగరాలైన బెంగళూరు (69 శాతం), తిరువనంతపురం (66 శాతం) బంగారం పొదుపులో అగ్రగామిగా ఉండడం గమనార్హం. బీమా వ్యాప్తిలో మదురై (84 శాతం) అగ్రస్థానంలో ఉండగా, ఆ తర్వాతి స్థానాల్లో అమరావతి (79 శాతం), ఔరంగాబాద్ (76 శాతం) ఉన్నాయి. విలాసవంతమైన జీవనశైలిని అనుభవిస్తున్న భారతీయ కుటుంబాల శాతం 2022లో 3 శాతం ఉండగా, 2023లో 5 శాతానికి పెరిగింది. లగ్జరీ ప్రధానంగా మెట్రో నగరాల్లో కేంద్రీకృతమై ఉన్నప్పటికీ, ఈ ధోరణి దేశ వ్యాప్తంగా విస్తరిస్తున్న పరిస్థితులు కనిపిస్తున్నాయి. -

రూ.1000ల పెట్టుబడితో రూ.34.9 లక్షలు లాభం!

డబ్బును డబ్బే సంపాదిస్తుంది. అందుకే మన జేబులో డబ్బు ఎక్కువగా ఉన్నప్పుడు రకరకాలుగా పెట్టుబడులు పెట్టేందుకు మక్కువ చూపుతుంటాం. పెట్టుబడులు పెట్టేందుకు ఇళ్లు, బాండ్స్, బంగారం, స్టాక్ మార్కెట్ వంటి పెట్టుబడి సాధానాలు ఉన్నాయి. అయితే ఈ పద్దతుల్లో డబ్బుల్ని పెట్టుబడిగా పెట్టాలంటే మన వద్ద భారీ మొత్తంలో డబ్బులు ఉండాలి. అలా కాకుండా రోజు వారి దిన సరి కూలీల్ని సైతం లక్షాది కారుల్ని చేసే పెట్టుబడి మార్గాలు ఉన్నాయి. వాటిల్లో మ్యూచువల్ ఫండ్స్ ఒకటి. మ్యూచువల్ ఫండ్స్లో సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (SIP) ద్వారా మీరు ఎంచుకున్న పద్దతిలో పెట్టుబడి పెట్టుకోవచ్చు. బ్యాంక్ రికరింగ్ డిపాజిట్ తరహాలో ఇది బ్యాంక్లో రికరింగ్ డిపాజిట్ మాదిరిగానే పనిచేస్తుంది. అంటే 6 నెలల నుంచి 10 ఏళ్ల వరకు ఎంపిక చేసుకుని అందులో నెలకు కొంత మొత్తాన్ని పెట్టుబడి పెట్టాలి. దానిపై అసలు, ప్లస్ వడ్డీని టెన్యూర్ ముగిసే సమయానికి పొందవచ్చు. నెలకు రూ.1000 చొప్పున అలాంటిదే ఈ మ్యూచువల్ ఫండ్స్లోని సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్. ఇందులో ఉదాహరణకు రాము అనే దినసరి కూలి నెలకు రూ.1000 చొప్పున 30 ఏళ్ల పాటు పెట్టుబడి పెట్టినట్లైతే ఏడాదికి 12 శాతం చొప్పున వడ్డీ వస్తుంది. ఫలితంగా అసలు పెట్టుబడి రూ.3.6 లక్షలైతే.. నిర్ణీత గడువు ముగిసే సమాయానికి వచ్చేది రూ.34.9లక్షలు. రూ.1000 పెట్టుబడి పెడితే ఎంత వస్తుంది ఒకవేళ అదే రాము 20 సంవత్సరాలు పాటు నెలకు రూ.1000 పెట్టుబడిగా పెడితే ఆ మొత్తం రూ. 2,40,000 అవుతుంది. గడువు ముగిసే సమయానికి వచ్చే మొత్తం రూ. 9.89 లక్షలు. అదే 10ఏళ్ల పాటు నెలకు రూ. 1,000 చొప్పున పెట్టుబడి పెడితే మొత్తం రూ.1,20,000 అవుతుంది. ఆ మొత్తం కాస్త గడువు ముగిసే సమయానికి రూ. 2,30,038 అవుతుంది. మరి అయితే ఇంకెందుకు ఆలస్యం పిల్లల చదువుకోసం, పెళ్లిళ్ల కోసం ఇతర అవసరాల కోసం చిన్న మొత్తంలో పెట్టుబడిలు పెట్టి భారీ మొత్తంలో డబ్బుల్ని ఆదా చేయండి. -

AP: పింఛన్ల పంపిణీకి జాతీయ అవార్డు

సాక్షి, అమరావతి: ప్రతినెలా ఠంచనుగా ఒకటో తేదీనే ఇచ్చే సామాజిక పింఛన్ల కార్యక్రమానికి జాతీయ స్థాయిలో గుర్తింపు లభించింది. దేశంలో మరెక్కడా లేని విధంగా విప్లవాత్మక రీతిలో మన రాష్ట్రంలో కొనసాగుతున్న పింఛన్ల పంపిణీ కార్యక్రమానికి ప్రముఖ సంస్థ స్కోచ్ ఈ ఏడాది ప్లాటినం అవార్డును ప్రకటించింది. అలాగే రాష్ట్రంలో నిర్వహిస్తున్న మహిళా మార్టులకు గోల్డ్ అవార్డు, పొదుపు సంఘాల బలోపేతానికి జరుగుతున్న కార్యక్రమాలకు సిల్వర్ అవార్డును స్కోచ్ సంస్థ అందించింది. శనివారం ఢిల్లీలో జరిగిన కార్యక్రమంలో అవార్డులను గ్రామీణ పేదరిక నిర్మూలన సంస్థ (సెర్ప్) సీఈవో ఇంతియాజ్ అందుకున్నారు. దిగులు లేని అవ్వాతాతలు ఆసరా కోసం ఎదురు చూసే అవ్వాతాతలు, దివ్యాంగులు, దీర్ఘకాలిక వ్యాధిగ్రస్తులు.. వైఎస్సార్సీపీ ప్రభుత్వం వచ్చిన తర్వాత దిగులు లేకుండా జీవిస్తున్నారు. ఇప్పటిదాకా ఒక్కొక్కరికీ రూ. 2,750 నుంచి రూ.10 వేల దాకా ప్రతి నెలా ఒకటో తేదీనే వలంటీరు ఇంటికే వచ్చి డబ్బులు అందజేస్తుండటంతో గతంలో లాగా పింఛన్ అందుకోవడానికి పడే తిప్పలు వారికి తప్పాయి. గత టీడీపీ సర్కార్ హయాంలో పింఛనుకు అర్హత ఉండీ దానిని అందుకోవాలంటేనే ఓ ప్రహసనం. ప్రభుత్వ ఆఫీసులు, జన్మభూమి కమిటీల చుట్టూ తిరగాల్సి వచ్చేది. అప్పుడు కూడా అయిన వారికే పింఛన్లు మంజూరయ్యేవి. పింఛన్ తీసుకునేవాళ్లు నడవలేని స్థితిలో ఉన్నా కూడా ప్రభుత్వ కార్యాలయాలకు వెళ్లి డబ్బులు తెచ్చుకోవాల్సిన పరిస్థితి ఉండేది. వైఎస్ జగన్ ముఖ్యమంత్రిగా బాధ్యతలు చేపట్టాక, కొత్తగా పింఛన్ల మంజూరు సహా ప్రభుత్వం అందజేసే అన్ని సంక్షేమ పథకాలు సంతృప్తస్థాయిలో అమలు చేస్తున్నారు. వలంటీరు, సచివాలయ వ్యవస్థలను ఏర్పాటు చేసి లబ్ధిదారుల ఇంటి వద్దకే వెళ్లి పథకాలు అందజేసే కార్యక్రమాలకు శ్రీకారం చుట్టారు. ప్రతి నెలా 65.54 లక్షల మంది లబ్ధిదారులకు నాలుగున్నర ఏళ్లలో రూ. 81,947 కోట్లు పింఛన్ల రూపంలో రాష్ట్ర ప్రభుత్వం పంపిణీ చేసింది. 23 లక్షల మందికి కొత్త పింఛన్ల మంజూరు చేసింది. దేశంలో ఎక్కడా లేని ఈ విధానానికి జాతీయ స్థాయిలో ప్రశంసలు లభిస్తున్నాయి. అంతేగాక మనరాష్ట్రంలో అమలు చేస్తున్న పింఛన్ పంపిణీ విధానాన్ని పలు రాష్ట్రాలు చూసి అక్కడ కూడా అమలు చేయడానికి ప్రయత్నిస్తున్నాయి. మహిళా సాధికారతకు పట్టం.. గ్రామీణాభివృద్ధి శాఖ, సెర్ప్ ద్వారా రాష్ట్రంలో పేదరిక నిర్మూలనకు చేపడుతున్న వివిధ కార్యక్రమాలకు కూడా జాతీయ స్థాయి గుర్తింపు లభించింది. ప్రభుత్వం అందజేస్తున్న ప్రోత్సాహకాలతో పొదుపు సంఘాల మహిళలు కార్పొరేట్ వ్యాపార సంస్థలకు దీటుగా సూపర్ మార్కెట్ (వైఎస్సార్ చేయూత మహిళామార్ట్)లు ఏర్పాటు చేసుకొని వాటిని లాభదాయకంగా నిర్వహిస్తున్నారు. 2022 ఆగస్టు 22న మొట్టమొదటిగా కాకినాడ జిల్లా ఉప్పాడ కొత్తపల్లిలో చేయూత మార్ట్ ఏర్పాటైంది. ఇప్పటి వరకు రాష్ట్ర వ్యాప్తంగా 45 మార్టులు ఏర్పాటయ్యాయి. శుక్రవారం వరకు ఆయా మార్టుల్లో రూ. 58.18 కోట్ల అమ్మకాలు జరిగాయి. దీంతో మన రాష్ట్రంలోని స్వయం సహాయక సంఘాల సంఘటిత శక్తి దేశానికే ఆదర్శంగా నిలుస్తోంది. పొదుపు సంఘాల వ్యవస్థ బలోపేతం పొదుపు సంఘాల వ్యవస్థను అవసరాలకు తగిన విధంగా బలోపేతం చేయడానికి శిక్షణతో పాటు వివిధ కార్యక్రమాలు కొనసాగుతున్నాయి. గ్రామీణ ప్రాంతాల్లో మొత్తం 8.49 లక్షల స్వయం సహాయక సంఘాల్లో 90 లక్షల మంది సభ్యులుగా కొనసాగుతున్నారు. రూరల్ సెల్ఫ్ ఎంప్లాయిమెంట్ ట్రైనింగ్ ఇన్స్టిట్యూట్స్ ద్వారా 3,648 మంది కమ్యూనిటీ రిసోర్స్ పర్సన్లకు మాస్టర్ ట్రైనర్లగా శిక్షణ ఇచ్చి వారి ద్వారా రాష్ట్రంలో ఉన్న పొదుపు సంఘాల మహిళలందరికీ రాబోయే ఒకటిన్నర సంవత్సరం కాలంలో యూపీఐ పేమెంట్ తదితర డిజిటల్ లావాదేవీలు, ఆరి్థక భద్రత అంశాలపై శిక్షణ ఇచ్చే కార్యక్రమాలకు రూపకల్పన చేశారు. పొదుపు సంఘాల సభ్యుల లావాదేవీలను ఆన్లైన్లో పర్యవేక్షించే నూతన విధానానికి శ్రీకారం చుట్టారు. -

డిజిటల్ సదుపాయాలతో 27 బిలియన్ డాలర్ల ఆదా - అజయ్సేథ్

న్యూఢిల్లీ: డిజిటల్ పబ్లిక్ ఇన్ఫ్రాస్ట్రక్చర్ (డీపీఐ) వల్ల ప్రభుత్వ పథకాల అమలులో 27 బిలియన్ డాలర్లను (రూ.2.24 లక్షల కోట్లు) ఆదా చేయగలిగినట్టు కేంద్ర ఆర్థిక వ్యవహారాల కార్యదర్శి అజయ్సేథ్ ప్రకటించారు. అంతేకాదు స్వల్ప కాలంలోనే అందరికీ ఆర్థిక సేవలను చేరువ చేయడంలో ఎంతో పురోగతి సాధించినట్టు చెప్పారు. గత దశాబ్ద కాలంలో ప్రత్యక్ష నగదు బదిలీ వల్ల లకి‡్ష్యత లబ్ధిదారులను చేరుకోగలిగినట్టు, బోగస్ ఖాతాలను తొలగించినట్టు తెలిపారు. ఫలితంగా పన్ను చెల్లింపుదారుల ధనం పెద్ద ఎత్తున ఆదా అయినట్టు పేర్కొన్నారు. దేశంలో అందరికీ ఆర్థిక సేవలను చేరువ చేయడంలో సాధించిన పురోగతిని అజయ్సేథ్ వివరించారు. బ్యాంకు ఖాతాల విషయంలో 20 శాతంగా ఉన్న విస్తరణను కేవలం 7–8 ఏళ్లలోనే 80 శాతానికి డీపీఐ సాయంతో పెంచినట్టు తెలిపారు. దేశంలోని మారుమూల ప్రాంతాల్లోని వారికీ మెరుగైన సేవలు అందేలా పరిష్కారాలను అమలు చేసినట్టు చెప్పారు. 2014లో ప్రధానమంత్రి జన్ధన్ యోజన ప్రారంభించగా, 50 కోట్ల బ్యాంకు ఖాతాలు తెరుచుకున్నట్టు వెల్లడించారు. ఇందులో 56 శాతం మహిళలకు చెందినవిగా పేర్కొన్నారు. అలాగే, 67 శాతం ఖాతాలు గ్రామీణ, చిన్న పట్టణాల నుంచే ఉన్నట్టు తెలిపారు. అందరికీ ఆర్థిక సేవలను చేరువ చేయడంలో భారత్ తన జ్ఞానాన్ని, సాంకేతిక సామర్థ్యాలను ప్రపంచ దేశాలతో పంచుకునేందుకు సిద్ధంగా ఉన్నట్టు సేథ్ ప్రకటించారు. -

35 ఏళ్లలోపు రిటైర్.. చేతిలో రూ. 41 కోట్లు.. ఈ గూగుల్ ఉద్యోగి ప్లాన్ తెలిస్తే..!

Google employee plan: సాధారణంగా యువత ఆలోచనలు ఇలా ఉంటాయి.. మంచి కంపెనీలో జాబ్ చేయాలి.. వృద్ధాప్యం వరకూ ఉద్యోగం చేసి బాగా సంపాదించాలి.. కుటుంబాలను సెటిల్ చేసి ఏ 60 ఏళ్లకో రిటైర్ కావాలి అనుకుంటారు. కానీ ఆ యువకుడు మాత్రం 35 ఏళ్లకే రిటైర్ కావాలనుకుంటున్నాడు. అతని ప్లానింగ్ తెలిస్తే అదిరిపోతారు. గూగుల్ (Google)లో సాఫ్ట్వేర్ ఇంజనీర్గా పనిచేస్తున్న 22 ఏళ్ల ఇతాన్ నున్లీ (Ethan Nguonly).. వీలైనంత తొందరంగా అంటే 35 ఏళ్లలోపే రిటైర్ కావాలనుకుంటున్నాడు. ఆ లోపు 5 మిలియన్ డాలర్లు (దాదాపు రూ. 41 కోట్లు) సంపాదించాలని లక్ష్యంగా పెట్టుకున్నట్లు సీఎన్బీసీ నివేదించింది. ఇదీ చదవండి: వ్యాల్యూ అంటే ఇదీ.. ఆ రూ.10 వేలు ఇప్పుడు రూ.300 కోట్లు! ఆర్థిక భద్రత వైపు నున్లీ ప్రయాణం చిన్నతనం నుంచే ప్రారంభమైంది. తీర ప్రాంతంలో పెరిగిన నున్లీకి పెట్టుబడి ఆవశ్యకతను తల్లిదండ్రులు ఎప్పుడూ చెబుతుండేవారు. పొదుపు ఖాతాలో డబ్బు దాచుకోవడం కంటే పెట్టుబడి పెట్టడం వల్ల వచ్చే లాభాల గురించి చెప్పేవారు. చిన్నతనం నుంచే ఆర్థిక పాఠాలు నేర్పించడంతో అతని ఆర్థిక దృక్పథాన్ని రూపొందించడంలో కీలక పాత్ర పోషించింది. రెండేళ్లలోనే ఉన్నత విద్యాభ్యాసం ఆర్థిక స్వాతంత్ర్యం సాధించాలనే నున్లీ దృఢ సంకల్పం కేవలం రెండేళ్లలోనే బర్కిలీలోని కాలిఫోర్నియా విశ్వవిద్యాలయంలో తన కంప్యూటర్ సైన్స్ డిగ్రీని పూర్తి చేసేలా చేసింది. అదే సమయంలో అతను పూర్తి సమయం ఉద్యోగాన్ని కొనసాగిస్తూనే ఇన్ఫర్మేషన్, డేటా సైన్స్లో మాస్టర్స్ డిగ్రీని అభ్యసించాడు. గూగుల్లో పని చేయాలనే నున్లీ ఆకాంక్ష 2021 డిసెంబర్లో నిజమైంది. ఈ టెక్ దిగ్గజంలో సాఫ్ట్వేర్ ఇంజనీర్గా ఉద్యోగం సంపాదించాడు. బోనస్లు, స్టాక్ యూనిట్లతో కలిపుకొని నున్లీ మొత్తం వార్షిక ఆదాయం సుమారు 1,94,000 డాలర్లు (దాదాపు రూ. 1.60 కోట్లు). విస్తృతంగా పెట్టుబడులు చిన్న వయసులోనే రిటైర్ కావాలన్న తన ఆశయం కోసం నున్లీ శ్రద్ధగా పెట్టుబడి పెడుతున్నాడు. వివిధ రిటైర్మెంట్, ఇన్వెస్ట్మెంట్ అకౌంట్లలో దాదాపు 1,35,000 డాలర్లు (దాదాపు రూ. 1.11 కోట్లు) ఇప్పటికే ఇన్వెస్ట్ చేశాడు. తన రియల్ ఎస్టేట్ పోర్ట్ఫోలియోను మరింత విస్తరించాలనే ఉద్దేశంతో ఫ్లోరిడా, కాలిఫోర్నియాలో ఆస్తులను సంపాదించి రియల్ ఎస్టేట్ మార్కెట్లోకి కూడా అడుగుపెట్టాడు. బ్యాచిలర్ డిగ్రీని పూర్తి చేసిన తర్వాత మొదటి రెండు సంవత్సరాల పాటు కుటుంబ సభ్యులతో కలిసి జీవించిన నున్లీ క్రమశిక్షణతో కూడిన ఆర్థిక నియమావళికి కట్టుబడి 60,000 డాలర్లను పొదుపు చేయగలిగాడు.ఈ ఆర్థిక క్రమశిక్షణ ఫ్లోరిడాలోని రివర్వ్యూలో అతని మొదటి పెట్టుబడి ఆస్తిని పొందేందుకు దోహదపడింది. రాష్ట్రం వెలుపల రెంటల్ ప్రాపర్టీలను నిర్వహించడంలో సవాళ్లు ఎదురైనప్పటికీ, నున్లీ అంకితభావం ఫలించింది. తద్వారా అతను రియల్ ఎస్టేట్ మార్కెట్లో స్థిరపడేందుకు వీలు కల్పించింది. ఆ తర్వాత నున్లీ కాలిఫోర్నియాలోని లా పాల్మాలో మొదటి ఇంటిని కొన్నాడు. నున్లీ ఆర్థిక ప్రాధాన్యతలు స్పష్టంగా ఉన్నాయి. తన ఆదాయంలో ఎక్కువ భాగాన్ని పెట్టుబడుల కోసమే కేటాయించాడు. ఇలా ఆస్తులు కొనుగోలు చేస్తుండటంతో అధిక పెట్టుబడుల సంకల్పం సవాలుగా మారినప్పటికీ, నున్లీ తన టేక్-హోమ్ పేలో 35 శాతాన్ని పెట్టుబడి పెట్టడానికి ప్రయత్నిస్తూనే ఉన్నాడు. ఎదురుదెబ్బలే పాఠాలు పెట్టుబడులతో దూసుకెళ్తున్న నున్లీకి ఎదురుదెబ్బలూ తగిలాయి. 2021లో క్రిప్టోకరెన్సీలో మార్జిన్లో భారీగా పెట్టుబడి పెట్టినప్పుడు సుమారు 80,000 డాలర్లు నష్టపోయాడు. అయితే ఈ అనుభవం ఒక విలువైన పాఠంగా పనిచేసింది. దీర్ఘకాలిక పెట్టుబడులపై, ప్రత్యేకించి ఈటీఎఫ్లు, రియల్ ఎస్టేట్లపై మరింత జాగ్రత్తతో కూడిన విధానాన్ని అనుసరించేలా ప్రేరేపించింది. -

అవును.. సీఎం జగన్ మహిళా పక్షపాతే

సాక్షి, అమరావతి : అవును.. ముఖ్యమంత్రి వైఎస్ జగన్మోహన్రెడ్డి మహిళా పక్షపాతే. ‘ఈనాడు’ తనకు నచ్చలేదని ‘పచ్చ’వాతం జబ్బుతో తప్పుడు రాతలు రాస్తే కాకుండాపోతారా! డ్వాక్రా (పొదుపు సంఘాల) మహిళల రుణాలన్నీ మాఫీ చేస్తానని అధికారంలోకి వచ్చాక పైసా విదల్చకుండా రాష్ట్రంలో మహిళలను మోసం చేసింది టీడీపీ అధినేత చంద్రబాబు. డ్వాక్రా రుణాలన్నీ బేషరతుగా మాఫీ చేస్తానని, ఎవ్వరూ పైసా కట్టొద్దంటూ 2014 ఎన్నికలకు ముందు ఆయన ఇచ్చిన హామీని నమ్మి మహిళలు ఓట్లేశారు. అధికారంలోకి వచ్చాక ఆయన చేసిన మోసానికి బలైన పేదింటి మహిళలు వారు తీసుకున్న రుణాలపై ఐదేళ్ల పాటు వడ్డీలపై వడ్డీలు కట్టి అప్పుల ఊబిలో కూరుకుపోయారు. గత అసెంబ్లీ ఎన్నికల పోలింగ్ జరిగిన 2019 ఏప్రిల్ 11 నాటికి మహిళల పేరిట ఉండే పొదుపు సంఘాల రుణాల మొత్తం రూ. 25,571 కోట్లు. ఈ మొత్తాన్ని ముఖ్యమంత్రి వైఎస్ జగన్మోహన్ రెడ్డి ‘వైఎస్సార్ ఆసరా’ పథకం ద్వారా నాలుగు విడతల్లో నేరుగా ఆ మహిళలకు చెల్లిస్తున్నారు. ఇంకొకటి.. ఉమ్మడి ఆంధ్రప్రదేశ్ రాష్ట్రం నుంచి అమలులో ఉన్న పొదుపు సంఘాల సున్నా వడ్డీ పథకానికి చంద్రబాబు ముఖ్యమంత్రిగా ఉన్నప్పుడు పూర్తిగా మంగళం పాడేశారు. వైఎస్ జగన్మోహన్రెడ్డి అధికారంలోకి వచ్చిన వెంటనే పొదుపు సంఘాల సున్నా వడ్డీ పథకాన్ని పునరుద్ధరించారు. గత నాలుగేళ్లుగా సకాలంలో రుణాలు చెల్లించిన పొదుపు సంఘాల మహిళల వడ్డీని ఏ ఏడాదికి ఆ ఏడాదే వారి ఖాతాల్లో జమ చేస్తున్నారు. ఈ నాలుగేళ్లలో రూ. 4,969.05 కోట్లు వడ్డీని చెల్లించి, అక్కచెల్లెమ్మలపై భారాన్ని తగ్గించారు సీఎం వైఎస్ జగన్. అడుగడుగునా వంచించిన చంద్రబాబును మహిళా వ్యతిరేకిగా, అన్ని విధాలుగా ఆదుకొంటున్న సీఎం వైఎస్ జగన్ సర్కారును మహిళా పక్షపాత ప్రభుత్వంగా ఆ పేద మహిళలు ఎందుకు భావించకుండా ఉంటారు? డ్వాక్రా రుణాల మాఫీ, సున్నా వడ్డీ విషయంలో చంద్రబాబు ప్రభుత్వం మాట తప్పి, అక్కచెల్లెమ్మలను మోసం చేసిన వైనాన్ని ఏ రోజూ ప్రశ్నించలేని ‘ఈనాడు’ పత్రిక.., ఇప్పుడు ఇచ్చిన హామీలను క్రమం తప్పకుండా అమలు చేస్తున్న జగన్మోహన్రెడ్డిపై బురదజల్లడమే పనిగా పెట్టుకొంది. ఈనాడు ఆరోపణ: డ్వాక్రా సున్నా వడ్డీ కోత. టీడీపీ ప్రభుత్వంలో రూ. 5 లక్షల రుణం వరకు వర్తింపు. వైఎస్సార్సీపీ అధికారంలోకి రాగానే రూ. 3 లక్షలకు కుదింపు. వాస్తవం: సున్నా వడ్డీ పథకానికి గత చంద్రబాబు ప్రభుత్వం పూర్తిగా మంగళం పాడేసింది. 2016 ఆగస్టు తర్వాత సకాలంలో రుణాలు చెల్లించిన పొదుపు సంఘాల మహిళలెవరికీ అప్పటి టీడీపీ ప్రభుత్వం సున్నా వడ్డీ పథకం ద్వారా వడ్డీ డబ్బు చెల్లించలేదు. మొత్తం ఐదేళ్ల టీడీపీ ప్రభుత్వ హయాంలో దాదాపు చివరి మూడేళ్లు పథకాన్ని చంద్రబాబు సర్కారు నిలిపివేసింది. టీడీపీ ప్రభుత్వం నిలిపివేసిన పథకానికి వైఎస్ జగన్మోహన్రెడ్డి ప్రభుత్వం కోత పెట్టిందని రాయడం ‘ఈనాడు’ ప్రజలను వంచించడమే. ఆరోపణ: జగన్మోహన్రెడ్డి ప్రభుత్వం రుణ పరిమితిని తగ్గించింది వాస్తవం: వైఎస్ జగన్ ప్రభుత్వం క్రమం తప్పకుండా సున్నా వడ్డీ సొమ్ము చెల్లిస్తుండటంతో గత ప్రభుత్వంలో నిర్వీర్యమైన సంఘాలు తిరిగి క్రియాశీలకంగా మారాయి. మొండి బకాయిలు, నిరర్ధక ఆస్తులు 18.36 శాతం నుంచి 0.33 శాతానికి తగ్గిపోయాయి. గత ప్రభుత్వంలో సి, డి గ్రేడ్లోకి దిగజారిన సంఘాలు జగనన్న ప్రభుత్వ సహకారంతో తిరిగి ఎ, బి‘ గ్రేడ్ లోకి చేరాయి. మరోవైపు గత నాలుగేళ్లుగా ఏటా వైఎస్సార్ సున్నా వడ్డీ పథకం లబ్ధిదారుల సంఖ్య కూడా పెరుగుతోంది. ఆరోపణ: సున్నా వడ్డీ పథకంలోనూ కేంద్రం వాటా ఉంది. కానీ, రాష్ట్ర ప్రభుత్వం కేంద్ర సాయాన్ని ఎక్కడా ప్రస్తావించడం లేదు. వాస్తవం: వైఎస్ జగన్మోహన్రెడ్డి సీఎం అయినప్పటి నుంచి ఈ నాలుగు సంవత్స రాలలో ఇచ్చిన మాట ప్రకారం మహిళా సంఘాలు బ్యాంకులకు కట్టవ లసిన వడ్డీని వారి తరపున ప్రభుత్వమే భరిస్తోంది. ఇప్పటివరకు 1.05 కోట్ల మంది పేరిట ఉన్న 9.76 లక్షల పొదుపు సంఘాల రుణాలకు రూ.4,969.05 కోట్లు వడ్డీ భారం ఆ పేద మహిళల నెత్తిన పడకుండా ప్రభుత్వమే పూర్తిగా చెల్లించింది. రాష్ట్రంలోని పేద మహిళలపై ఒక్క పైసా భారం వేయలేదు. ఆరోపణ: గత ప్రభుత్వం మహిళలకు చెల్లించాల్సిన బకాయిలను ఈ ప్రభుత్వం పక్కన పెట్టేయడం మహిళాపక్షపాతమా? వాస్తవం: గత అసెంబ్లీ ఎన్నికల పోలింగ్ జరిగిన 2019 ఏప్రిల్ 11వ తేదీకి పొదుపు సంఘాల పేరిట బ్యాంకుల్లో ఉండే అప్పులు మొత్తం సుమారు రూ. 25,571 కోట్లు. ఆ మొత్తాన్ని నాలుగు విడతల్లో ఆయా మహిళలందరికీ చెల్లించేలా జగన్మోహన్రెడ్డి ప్రభుత్వం ‘వైఎస్సార్ ఆసరా’ పథకం అమలు చేస్తోంది. అంటే, చంద్రబాబు 2014లో అధికారంలోకి రాగానే బేషరతుగా మాఫీ చేస్తానన్న రూ. 14 వేల కోట్ల అప్పులు, ఆ తర్వాత ఐదేళ్లలో వడ్డీలపై వడ్డీలు పెరిగి 2019 ఎన్నికల నాటికి ఆ ఆప్పుల మొత్తం రూ. 25,571 కోట్లు అయ్యాయి. ఈ మొత్తం అప్పటి చంద్రబాబు ప్రభుత్వం పేద మహిళలను మోసం చేసి ఎగ్గొట్టిందే. ఇందులో డ్వాక్రా మహిళల రుణ మొత్తాలతో పాటు ఆ ఐదేళ్లలో మహిళలపై వడ్డీ రూపంలో పెరిగిన అదనపు భారం కూడా ఉంది. సీఎం వైఎస్ జగన్ హామీ ఇచ్చిన విధంగా వైఎస్సార్సీపీ ప్రభుత్వం 2019 ఏప్రిల్ 11వ తేదీ నాటికి పొదుపు సంఘాల పేరిట బ్యాంకుల్లో ఉండే అప్పుల మొత్తం రూ. 25,571 కోట్లకు గాను ఇప్పటికే మూడు విడతల్లో రూ.19,178 కోట్లు చెల్లించింది. అలాంటప్పుడు.. గత ప్రభుత్వం మహిళలకు చెల్లించాల్సిన బకాయిలను ఈ ప్రభుత్వం పక్కన పెట్టేసిందన్న ఆరోపణే అబద్ధం. అయినా, రూ.2100 కోట్లు బకాయిలు ఎగవేత అని ప్రచురించడం లో ‘ఈనాడు’కున్న ‘పచ్చ’వాతం జబ్బును తెలియజేస్తోంది. -

డబ్బుల్ని ఎందులో పెట్టుబడి పెడితే బాగుంటుంది? ఎంత ఆదాయం వస్తుంది?

మంచి ఇండెక్స్ ఫండ్ను ఎంపిక చేసుకునేందుకు ఎటువంటి అంశాలను పరిశీలించాలి?– శశాంక్ మ్యూచువల్ ఫండ్ ఎక్స్పెన్స్ రేషియోని చూడాలి. ఇండెక్స్తో పోలిస్తే రాబడుల తీరు ఎలా ఉందన్నది పరిశీలించాలి. వ్యాల్యూ రీసెర్చ్ పోర్టల్లో అన్ని పథకాలకు సంబంధించి పనితీరు ప్యారా మీటర్లను పరిశీలించుకోవచ్చు. ఇండెక్స్తో పోలిస్తే పథకం పనితీరు ఎలా ఉందన్న సమాచారం కూడా లభిస్తుంది. కొంత ట్రాకింగ్ లోపం ఉండే అవకాశం లేకపోలేదు. అంటే ఇండెక్స్ 2 శాతం పెరిగితే.. ఫండ్ పెట్టుబడుల విలువ అదే కాలంలో 2.01 శాతం, 1.99 శాతంగా చూపించొచ్చు. ముఖ్యంగా ఎక్స్పెన్స్ రేషియో కీలకం అవుతుంది. రెండు ఇండెక్స్ పథకాల్లో ఒకటి 10 బేసిస్ పాయింట్లు చార్జ్ చేస్తుంటే, మరో పథకం 25 బేసిస్ పాయింట్లు చార్జ్ తీసుకుంటుంటే.. అప్పుడు 10 బేసిస్ పాయింట్ల పథకంలో ఇన్వెస్ట్ చేసుకోవడమే సరైనది. నేను స్వల్పకాలం కోసం పెట్టుబడి పెట్టాలని అనుకుంటున్నాను. ఎక్కడ ఇన్వెస్ట్ చేసుకోవచ్చు? – గోపాల్ రామ్ ఇన్వెస్టర్లలో చాలా రకాలు ఉంటారు. కొందరు కేవలం రాబడుల వృద్ధిని చూస్తుంటారు. కొందరు పెట్టుబడి ద్వారా పన్ను తగ్గించుకోవాలని భావిస్తుంటారు. కొందరు క్రమం తప్పకుండా (రెగ్యులర్) ఆదాయం కోసం ఇన్వెస్ట్ చేస్తుంటారు. కొందరు స్వల్పకాలం కోసం పెట్టుబడులు పెడుతుంటారు. అయితే స్వల్పకాలం కోసం పెట్టుబడులు పెట్టే వారు ప్రధానంగా తమ పెట్టుబడిని కాపాడుకోవడానికి మొదట ప్రాధాన్యం ఇవ్వాల్సి ఉంటుంది. పెట్టుబడి భద్రంగా ఉన్నప్పుడే రాబడులు సాధ్యపడతాయి. ఈ విషయంలో ఇన్వెస్టర్ల ముందు పలు ఆప్షన్లు ఉన్నాయి. బ్యాంకు ఫిక్స్డ్ డిపాజిట్లో ఇన్వెస్ట్ చేయడం ఒక మార్గం. బ్యాంకు సేవింగ్స్ ఖాతాలో ఉంచడం వల్ల వచ్చే రాబడి (3 శాతం) కంటే ఎఫ్డీలో వచ్చే రాబడే ఎక్కువ. ఎఫ్డీలు ఎంతో సురక్షితమైనవి. బ్యాంకులు సంక్షోభంలో పడినా, ఒక్కో డిపాజిట్ దారునికి రూ.5 లక్షల వరకు బీమా రక్షణ ఉంటుంది. డిపాజిట్ ఇన్సూరెన్స్ అండ్ క్రెడిట్ గ్యారంటీ స్కీమ్ (డీఐసీజీసీ) రూపంలో ఆర్బీఐ ద్వారా ఈ బీమా సదుపాయం లభిస్తుంది. కానీ, ఈ తరహా సందర్భాలు చాలా అరుదనే చెప్పుకోవాలి. ఎఫ్డీల రూపంలో వచ్చే వడ్డీ ఆదాయం సంబంధిత పెట్టుబడిదారుడి వార్షిక ఆదాయానికి కలుస్తుంది. కనుక ఎఫ్డీపై వచ్చే రాబడి పన్ను వర్తించే ఆదాయం కిందకే వస్తుంది. ఒకవేళ 30 శాతం పన్ను పరిధిలో ఉంటే, అటువంటి వారికి ఎఫ్డీ మెరుగైన సాధనం అని చెప్పలేం. ఎందుకంటే వచ్చే 7 శాతం రాబడిలో 30 శాతం పన్ను చెల్లించడానికే వెళుతుంది. ఇక స్వల్పకాల పెట్టుబడుల కోసం మరో మార్గం డెట్ మ్యూచువల్ ఫండ్స్. డెట్ ఫండ్స్ నుంచి పెట్టుబడిని వెనక్కి తీసుకున్నప్పుడే రాబడులపై పన్ను పడుతుంది. డెట్ ఫండ్లో పెట్టుబడిని మూడేళ్ల వరకు ఉంచితే వచ్చే లాభంపై పన్ను 20 శాతంగా ఉండేది. ద్రవ్యోల్బణ ప్రభావాన్ని మినహాయించుకునే అవకాశం కూడా ఈ ఏడాది మార్చి వరకు అమల్లో ఉంది. కానీ, ఈ ప్రయోజనాన్ని కేంద్ర ప్రభుత్వం ఎత్తివేసింది. కనుక డెట్ ఫండ్స్లో పెట్టుబడుల కాల వ్యవధి ఎంతన్న దానితో సంబంధం లేకుండా వచ్చే రాబడి వార్షిక ఆదాయానికి కలుస్తుంది. కనుక పన్ను పరంగా ఎఫ్డీలకు సమానంగా డెట్ మ్యూచువల్ ఫండ్స్ను కూడా కేంద్రం మార్చేసింది. కనుక ఇన్వెస్టర్లు వీటిల్లో తమకు ఏది సౌకర్యం అనిపిస్తే దానినే ఎంపిక చేసుకోవచ్చు. కొన్ని వారాల నుంచి కొన్ని నెలల కోసం అయితే మంచి లిక్విడ్ ఫండ్ను ఎంపిక చేసుకోవచ్చు. ఒక ఏడాది అంతకుమించిన కాలానికి అయితే అల్ట్రా షార్ట్ డ్యురేషన్ ఫండ్స్, అంతకుమించిన కాలానికి అయితే షార్ట్ డ్యురేషన్ ఫండ్ను పరిశీలించొచ్చు. డెట్ ఫండ్స్ అన్నవి రాబడులకు కానీ, పెట్టుబడికి కానీ హామీ ఇవ్వవు. కానీ, ఎఫ్డీల్లో పెట్టుబడి, రాబడికి హామీ ఉంటుంది. అందుకని ఒక వేళ డెట్ ఫండ్స్లో ఇన్వెస్ట్ చేసేట్టు అయితే అధిక నాణ్యమైన పథకాన్ని ఎంపిక చేసుకోవాలి. తక్కువ నాణ్యమైన పేపర్లలో పెట్టుబడులు పెట్టే డెట్ ఫండ్స్లో రాబడులతో పాటు రిస్క్ ఎక్కువ. డిఫాల్ట్ రిస్క్ కూడా ఉంటుంది. -

సాక్షి మనీ మంత్రా: మీ డబ్బుకు మరింత వాల్యూ పెంచుకోండిలా!

చాలా మంది ఉద్యోగస్తులు లేదా వ్యాపారస్తులు సంపాదించిన దాంట్లో ఖర్చులు పోగా మిగిలిన డబ్బును ఎలా ఖర్చుపెట్టాలి? లేదా ఎలా ఇన్వెస్ట్ చేయాలని సతమతమవుతూ ఉంటారు. మీ డబ్బుకు మరింత విలువను పెంచుకోవాలనుకునే వారి కోసం ఈ రోజు సాక్షి మంత్రా కొన్ని టిప్స్ వెల్లడించింది. నిజానికి డబ్బు సంపాదించడం మొదలు పెట్టాక లోన్స్, బిల్స్ చెల్లించడం వంటివి చేస్తారు. అలా చేసిన తరువాత మిగిలిన డబ్బును ఖర్చు చేయడానికి ఆసక్తి చూపుతారు. మీకు కావలసినదాని మీద లేదా అవసరమైనదాని మీద ఖర్చు పెట్టడం మంచిదే. అయితే తప్పకుండా కొంతవరకు సేవ్ చేయడం అవసరం. అయితే మీరు సేవ్ చేసిన డబ్బుకు మరింత విలువ పెంచుకోవాలనుకుంటే పెట్టుబడి పెట్టడం ఉత్తమం. దీనికి సంబంధించిన మరిన్ని వివరాలు ఈ వీడియో ద్వారా మా బిజినెస్ కన్సల్టెంట్ 'కారుణ్య రావు' మాటల్లో తెలుసుకోవచ్చు. (Disclaimer: మార్కెట్ గురించి సాక్షి వెబ్ సైట్లో నిపుణులు వెల్లడించే అభిప్రాయాలు వారి పరిశీలన, అంచనాలను బట్టి ఉంటాయి. ఇన్వెస్టర్లకు ఇది కేవలం విషయ అవగాహన మాత్రమే తప్ప.. వారు పెట్టే పెట్టుబడులకు సాక్షి మీడియా గ్రూపు ఎలాంటి హామీ ఇవ్వదు) -

మంచి రాబడిని ఇచ్చే నిఫ్టీ ఇండెక్స్ ఫండ్ ఏదీ?

నాకు ఎనిమిది వరకు ఆర్ధిక లక్ష్యాలు ఉన్నాయి. ప్రతీ లక్ష్యానికి విడిగా పోర్ట్ఫోలియో ఏర్పాటు చేసుకోవాలా? అలా అయితే పర్యవేక్షణకు ఇబ్బంది కాదా? – శివాని లక్ష్యాలు, పోర్ట్ఫోలియో మధ్య సమతూకం ఉండాలి. ముందుగా సమీప కాలంలోని లక్ష్యాలను వేరు చేయండి. అలాగే, మధ్య కాలం, దీర్ఘకాల లక్ష్యాలను కూడా వేరు చేయండి. ఇప్పుడు స్వల్పకాల, మధ్యకాల లక్ష్యాలను సైతం.. రాజీ పడతగ్గ, రాజీపడలేని అనే రెండు విభాగాలుగా వేరు చేయండి. రాజీపడలేని అంటే రిస్క్ తీసుకోని పెట్టుబడులు. రిస్క్ తీసుకోలేని మధ్యకాలం లక్ష్యాల కోసం ఉద్దేశించిన పెట్టుబడులను ఫిక్స్డ్ ఇన్కమ్ (స్థిరాదాయ/డెట్) సాధనాల్లో ఇన్వెస్ట్ చేసుకోవాలి. వీటికోసం ఒక్కటే పోర్ట్ఫోలియో సరిపోతుంది. ఈ పెట్టుబడుల కోసం ఈక్విటీలపై ఆధారపడకూడదు. అవసరమైనప్పుడు వెంటనే తీసుకునేందుకు అనుకూలంగా ఉండాలి. ఇక దీర్ఘకాలం కోసం ఉద్దేశించిన పెట్టుబడులను అంటే తదుపరి ఐదేళ్ల కాలం వరకు అవసరం లేని పెట్టుబడులను ఈక్విటీలకు కేటాయించుకోవాలి. ప్రతీ లక్ష్యానికి విడిగా ఎంత చొప్పున కావాలి, ఎంత వ్యవధి ఉందనే దాని ఆధారంగా ఇన్వెస్ట్ చేసుకోవాలి. మీ లక్ష్యానికి కావాల్సిన నగదు మీరు కోరుకున్న సమయంలో లభించేలా ప్రణాళిక ఉండాలి. ఉదాహరణకు వచ్చే మూడేళ్ల కాలంలో రూ.5 లక్షలు కావాలి, ఐదేళ్లలో రూ.5 లక్షల కావాలనుకుంటే లేదా 25–30 ఏళ్లలో రూ.కోటి రూపాయలు (రిటైర్మెంట్) కావాలనుకుంటే అందుకు అనుగుణంగా ప్రణాళిక రూపొందించుకోవాలి. వేర్వేరు పోర్ట్ఫోలియోలన్నవి కాలవ్యవధికి అనుగుణంగానే ఉండాలి. స్వల్పకాల లక్ష్యాల కోసం ఫిక్స్డ్ ఇన్కమ్లో ఇన్వెస్ట్ చేసుకోవాల్సి ఉంటుంది. ఐదేళ్లకు మించిన ఏ లక్ష్యానికైనా డైవర్సిఫైడ్ ఈక్విటీ ఫండ్ను ఎంపిక చేసుకోవచ్చు. అప్పుడు లక్ష్యాల వారీగా కాకుండా, కాలవ్యవధి ఆధారంగా ప్రత్యేక పోర్ట్ఫోలియోలు ఉంటాయి. ఇందుకోసం వ్యాల్యూరీసెర్చ్ ఆన్లైన్లో ‘మై ఇన్వెస్ట్మెంట్’ టూల్ను వినియోగించుకోవచ్చు. ఒకటికి మించిన పథకాల్లో ఇన్వెస్ట్ చేసుకున్నప్పుడు వివిధ లక్ష్యాలకు అనుగుణంగా ఈ టూల్తో వేరు చేసుకోవచ్చు. నిఫ్టీ ఇండెక్స్ ఫండ్స్లో ఏది మంచిదనే విషయంలో సందేహం నెలకొంది. పథకం ఎంపిక చేసుకోవడం ఎలా? – స్వామినాథన్ ఇండెక్స్ ఫండ్ను ఎంపిక చేసుకునే విషయంలో పరిశీలించాల్సిన ముఖ్య అంశాలు రెండున్నాయి. ఒకటి ఎక్స్పెన్స్ రేషియో. ప్రస్తుతం ఇండెక్స్ ఫండ్స్ మధ్య చాలా పోటీ ఉంది. 10–15 బేసిస్ పాయింట్ల (0.1–0.15 శాతం) ఎక్స్పెన్స్ రేషియోకే ఇండెక్స్ ఫండ్స్ డైరెక్ట్ ప్లాన్లు అందుబాటులో ఉన్నాయి. కనుక యాక్టివ్ ఫండ్స్ను ఎంపిక చేసుకుని ఇంతకంటే ఎక్కువ ఎక్స్పెన్స్ రేషియో చెల్లించాల్సిన అవసరం లేదు. రెండోది ట్రాకింగ్ ఎర్రర్. ఒక ఇండెక్స్ ఫండ్.. తాను పెట్టుబడులను అనుసరించే ఇండెక్స్తో పోలిస్తే రాబడుల విషయంలో ఎంత మెరుగ్గా పనిచేసిందో చెబుతుంది. ఇండెక్స్ ఫండ్ నిర్వహణ బృందం సామర్థ్యాన్ని ఇది ప్రతిఫలిస్తుంది. తక్కువ ఎక్స్పెన్స్ రేషియోతోపాటు.. ట్రాకింగ్ ఎర్రర్ తక్కువగా ఉన్న పథకం మెరుగైనది అవుతుంది. ఈ రెండు అంశాలను ప్రామాణికంగా చేసుకుని చూస్తే ఎస్బీఐ, యూటీఐ, హెచ్డీఎఫ్సీ సంస్థల పథకాలు మెరుగ్గా పనిచేస్తున్నాయి. -

పొదుపు సూత్రం మర్చిపోతున్న భారతీయ ఉద్యోగులు

సాక్షి, అమరావతి: ప్రపంచ వ్యాప్తంగా సాంకేతిక విప్లవం, పాశ్చాత్య ధోరణి ప్రభావంతో వ్యక్తుల ఆదాయానికి, ఖర్చుకు మధ్య పెద్ద అగాధాలు ఏర్పడ్డాయి. పేరుకే ఉద్యోగం.. చివరికి మిగిలేది అప్పే అన్నట్లుగా ఉద్యోగుల పరిస్థితి దిగజారింది. సంపాదనకు తగిన విధంగా పొదుపు చేయాలనే ప్రాథమిక సూత్రాన్ని విస్మరిస్తూ చిక్కుల్లో పడుతున్నారు. అత్యవసర పరిస్థితుల్లో నిధుల్లేక నానా అవస్థలు పడుతున్నారు. అకస్మాత్తుగా లే–ఆఫ్లు వస్తే కనీసం ఈఎంఐలు కూడా కట్టలేని దుస్థితిలో భారతీయ ఉద్యోగులు ఉండటం శోచనీయం. ఉద్యోగం కోల్పోతే నెల కూడా ఉండలేరు.. 75 శాతం మంది భారతీయ ఉద్యోగులు ఎటువంటి పొదుపు మొత్తాన్ని దాచుకోవట్లేదని దేశీయ ఆర్థిక, పెట్టుబడి, స్టాక్ మార్కెట్ కోర్సులు, రీసెర్చ్ టూల్స్ సంస్థ ఫినాలజీ తాజా సర్వేలో వెల్లడించింది. మూడు లక్షల మంది భారతీయ ఉద్యోగుల నుంచి ‘ఇండియాస్ మనీ హ్యాబిట్స్’ పేరిట డేటాను సేకరించింది. దీని ప్రకారం.. ఉన్నపళంగా ఉద్యోగం కోల్పోతే ప్రతి నలుగురిలో ఒకరు ఒక నెలపాటు కూడా పరిస్థితులను తట్టుకోలేరని వెల్లడించింది. ప్రతి ముగ్గురిలో ఒకరికి ఆరోగ్య బీమా లేదని.. ఆనారోగ్య సమస్యలు, అనుకోని సంఘటనలు ఎదురైతే పరిస్థితి అగమ్యగోచరమేనని తెలిపింది. భద్రత పాలసీలకు దూరంగా.. ఇక దేశంలో కొంతమేర పెరిగిన అవగాహన, కంపెనీల్లో తప్పనిసరి కావడంవల్ల 30–40 ఏళ్ల వయస్సు ఉద్యోగులు బీమా పాలసీలను తీసుకుంటే.. 20–30 ఏళ్ల వయస్సు వారి బీమా పాలసీ స్కోరు చాలా దారుణంగా ఉందని నివేదిక పేర్కొంది. అధిక ఆర్జన కారణంగా విలాసవంతమైన జీవనశైలిపై ఎక్కువ ఖర్చుచేయడం వారి ప్రధాన అంశంగా మారిపోయిందని.. ఫలితంగా పొదుపు సూత్రాన్ని పాటించడమే లేదని సర్వే కుండబద్దలు కొట్టింది. ప్రతీ ఆరుగురు భారతీయ ఉద్యోగుల్లో కనీసం ఒకరికి కూడా ఎటువంటి పాలసీ కవరేజీ లేకపోవడం భవిష్యత్తు ఆలోచనకు దూరంగా ఉండటమేనని చెప్పింది. క్రిటికల్ ఇల్నెస్లో 69 శాతం మందికి, ప్రమాదవశాత్తూ మరణిస్తే 65 శాతం మందికి సరైన భరోసా దక్కట్లేదని గుర్తించింది. ఈ క్రమంలోనే కరోనా వంటి విపత్కర పరిస్థితులు ఉత్పన్నమైతే 68 శాతం మంది స్టాక్మార్కెట్లు నుంచి తమ పెట్టుబడులను వెనక్కి తీసుకోవాలని భావిస్తున్నట్లు పేర్కొంది. 15 రోజులకే జీతం ఖాళీ.. సర్వేలో పాల్గొన్న వారిలో దాదాపు సగం మంది ఉద్యోగుల జీతం 15 రోజులకే ఖాళీ అయిపోతున్నట్టు తెలిపింది. అలాగే.. ♦ ఇక్కడ నలుగురిలో ఒకరు రోజుకు వచ్చే జీతం కంటే ఎక్కువ ఖర్చుచేస్తున్నారు. ♦ ఆరుగురిలో ఒకరు తమ వద్ద ఉన్నదాని కంటే రెండు రెట్లు బాకీ ఉన్నారు. ♦ ఈఎంఐలు కట్టడానికి డబ్బులు అందుబాటులో లేకుంటే మెజారిటీ ఉద్యోగులు స్టాక్స్ వెనక్కి తీసుకుంటుంటే.. 24శాతం మంది ఈఎంఐలు కట్టడానికే తిరిగి రుణాలు తీసుకుంటున్నారు. ♦ ఐదు శాతం మంది స్నేహితులు, కుటుంబ సభ్యులపై ఆధారపడుతున్నారు. ♦ 15 శాతం మంది ఈఎంఐలు కట్టలేక ఎగ్గొడుతున్నట్లు సర్వే వెల్లడించింది. అప్పుల ఊబిలో.. మరోవైపు.. ప్రతీ ఐదుగురు భారతీయ ఉద్యోగుల్లో ఇద్దరు ఎప్పటికీ అప్పుల ఊబి నుంచి తప్పించుకోలేరని నివేదిక హెచ్చరించింది. 27 శాతం మంది ప్రస్తుతం అప్పులు తీర్చలేక ఇబ్బందులు పడుతుండగా 68 శాతం మంది పదవీ విరమణ ప్రణాళిక లేకుండా గడిపేస్తున్నారని ప్రస్తావించింది. ఇక 53 శాతం మంది మ్యూచువల్ ఫండ్స్, ఫిక్స్డ్ డిపాజిట్లు, షేర్లు చూసుకుంటున్నారని.. 36 శాతం మంది పెన్షన్ ఫండ్స్, 7 శాతం మంది అద్దె వస్తుందని, నాలుగు శాతం మంది తమ పిల్లలు చూసుకుంటారనే ధీమాలో ఉన్నట్లు నివేదిక తెలిపింది. -

రేట్ల పెంపు రూటు..ఇంటికి దారెటు

సొంతింటి కలను రుణం సాకారం చేస్తుంది. రుణం తీసుకోకపోయినా సొంతిల్లు సమకూర్చుకోవచ్చు. కాకపోతే మధ్య తరగతి వాసులు రుణం జోలికి వెళ్లకుండా ఉండాలంటే.. దీర్ఘకాలం పాటు క్రమశిక్షణతో పొదుపు, మదుపు చేసినప్పుడే ఇంటి కొనుగోలుకు కావాల్సినంత సమకూరుతుంది. అదే గృహ రుణం అయితే, కొన్నేళ్ల ముందుగానే ఇంటి కల నెరవేరుతుంది. పైగా రుణం తీసుకున్న తర్వాత ఎలా అయిన తీర్చాల్సిన బాధ్యత ఉంటుంది. కనుక దానికి కట్టుబడి ఉంటాం. కానీ, 20–30 ఏళ్లపాటు ఇంటి కోసం పొదుపు చేసే క్రమంలో.. జీవితంలో వచ్చే ముఖ్యమైన అవసరాల కోసం గృహ రుణ నిధి విషయంలో రాజీపడే ప్రమాదం ఉంటుంది. కనుక గృహ రుణం వల్ల కొన్ని ప్రయోజనాలున్నాయి. కాకపోతే, గృహ రుణం విషయంలో సరైన ప్రణాళిక, తగిన జాగ్రత్తలు తీసుకోవాలి. లేదంటే సమస్యలు ఎదురైనప్పుడు ఇబ్బంది పడాల్సి వస్తుంది. ఆర్థిక సమస్యలూ, ఒత్తిళ్లను ఎదుర్కోవాల్సి రావచ్చు. గృహ రుణం అంటే చాలా పెద్ద మొత్తంలోనే ఉంటుంది. కనుక దీనిపై వడ్డీ రేట్ల ప్రభావం కూడా ఎక్కువే. గత 10 నెలలుగా వడ్డీ రేట్లు అసాధారణంగా పెరిగాయి. రుణం తీసుకున్న వారు, తీసుకోబోయే వారు ఈ రిస్క్లు ఎలా ఉంటాయో అర్థం చేసుకోవచ్చు. పెద్ద మొత్తంలో గృహ రుణం తీసుకునే ముందు తప్పకుండా గమనించాల్సిన అంశాలేంటో ఈ కథనంలో చూద్దాం... గృహ రుణంపై ఫ్లోటింగ్ రేటు చాలా తక్కువ రేటు ఆప్షన్లలో ఒకటి. అదే ఫిక్స్డ్ రేటు (స్థిరంగా ఉండే వడ్డీ రేటు, అదీ కొన్నేళ్ల పాటే) అయితే చాలా ఎక్కువగా ఉంటుంది. సాధారణంగా ఫ్లోటింగ్ రేటు కంటే ఫిక్స్డ్ వడ్డీ రేటు 2 శాతం అధికంగా ఉంటుంది. గృహ రుణం తీసుకునే వారిలో ఎక్కువ మంది ఫ్లోటింగ్ రేటును ఎంపిక చేసుకోవడానికి ఈ వ్యత్యాసమే కారణం. కానీ, ఫ్లోటింగ్ రేటు అన్నది రెండు వైపులా పదునున్న కత్తి మాదిరే అనుకోవాలి. వడ్డీ రేట్లు తగ్గిపోయే క్రమంలో ఫ్లోటింగ్ రేటు వల్ల ఎంతో ఉపశమనం లభిస్తుంది. కానీ, అదే వడ్డీ రేట్లు పెరిగిపోయే తరుణంలో రుణ గ్రహీతలను మరింతగా బాధిస్తుంది. ఫ్లోటింగ్ రేటుపై గృహ రుణాలు తీసుకుంటే, అవి రెపో రేటుకు అనుసంధానమై ఉంటాయి. అందుకని ఫ్లోటింగ్ రేటుపై గృహ రుణం తీసుకునే వారు, వడ్డీ రేట్లు పెరిగే సమయంలో అదనంగా చెల్లించేందుకు ముందుగానే సన్నద్ధం కావాల్సి ఉంటుంది. రేట్లు ఇంకా పెరగొచ్చు సవాళ్లు, ప్రతికూల పరిస్థితులు ఎదురైనప్పుడు సాధారణంగా అవి తొందరగా ముగిసిపోవాలని కోరుకుంటారు. కానీ, వడ్డీ రేట్లు పెరిగే క్రమంలో ఇలాంటి కోరికలు నెరవేరవు. ఆర్బీఐ గతేడాది మే నుంచి రెపో రేటును 2.5 శాతం పెంచింది. రెపో రేటు ప్రస్తుతం 6.5 శాతంగా ఉంది. చాలా మంది నిపుణులు రెపో రేటు 6.5 శాతానికి చేరిన వెంటనే వడ్డీ రేట్ల పెంపు ముగుస్తుందని లోగడ అంచనా వేశారు. కానీ, పరిస్థితులు తర్వాత మారిపోయాయి. అంతర్జాతీయంగా ద్రవ్యోల్బణం సమస్యాత్మకంగా తయారైంది. అందుకే అన్ని కేంద్ర బ్యాంకులు వడ్డీ రేట్ల పెంపు విధానాన్ని అనుసరిస్తున్నాయి. దీంతో రుణ గ్రహీతలు మరో విడత లేదంటే, మరిన్నిసార్లు రెపో రేటు పెంపును చూడాల్సి రావచ్చని నిపుణులు అంటున్నారు. చాలా సైకిల్స్ వడ్డీ రేట్లన్నవి ఆర్థిక చక్ర భ్రమణాల మాదిరే ఉంటాయి. పెరుగుతూ, తగ్గుతూ ఉంటాయి. మరి గృహ రుణం అంటే ఎంత లేదన్నా 20 ఏళ్లు, అంతకంటే ఎక్కువ కాలానికి తీసుకుంటూ ఉంటారు. దీంతో వడ్డీ రేట్ల సైకిల్స్ ఎన్నో వచ్చి పోతుంటాయి. దీనిపై రుణం తీసుకునే వారు ముందుగానే అవగాహన కలిగి ఉండాలి. గృహ రుణం ఈఎంఐ అనేది ఆర్జించే వేతనంలో 40 శాతం మించకుండా చూసుకుంటే, ఇలాంటి ఆర్థిక అనిశ్చితులు, వడ్డీ రేట్ల పెరుగుదలను ధైర్యంగా ఎదుర్కోవచ్చు. సరైన సమయం కోసం వేచి చూడొద్దు ఏదీ శాత్వతం కాదు. కనిష్ట వడ్డీ రేట్లు అయినా, గరిష్ట వడ్డీ రేట్లు అయినా ఒక నిర్ణీత కాలం పాటే కొనసాగుతాయి. ఉదాహరణకు 20 ఏళ్ల గృహ రుణ కాలవ్యవధిలో ఒకటి నుంచి రెండు సైకిల్స్ అధిక వడ్డీ రేట్లు ఉండొచ్చు. కనుక కనిష్ట వడ్డీ రేట్లు ఉన్నప్పుడే గృహ రుణం తీసుకుందామని అనుకోవద్దు. దీనివల్ల విలువైన కాలం గడిచిపోతుంది. ఇంటి కొనుగోలు ధర కూడా పెరగొచ్చు. కనుక తక్కువ వడ్డీ రేట్ల కోసం చూస్తే, అందులో మిగిలేది, పెరిగే ఇంటి ధరతో పోలిస్తే తక్కువే ఉండొచ్చు. అవసరం, తక్కువ ధరలే ఇంటి కొనుగోలుకు ఆధారం కావాలి కానీ, వడ్డీ రేట్లు కాదని నిపుణుల సూచన. రేట్ల పెంపునకు సన్నద్ధం ఇంటిని కొనుగోలు చేసే సమయంలో కొందరు తమ అభిరుచులకు అనుగుణంగా సదుపాయాలు ఉండాలని కోరుకుంటారు. ఇందుకోసం అదనపు ఖర్చుకూ వెనుకాడరు. ఇంటి బడ్జెట్ పెంచుకోవడం అన్నది అదనపు భారానికి దారితీస్తుంది. తీసుకునే గృహ రుణం పెరుగుతుంది. దీంతో వడ్డీ రేట్లు పెరిగే క్రమంలో మరింత చెల్లించాల్సి రావచ్చు. కనుక అధిక మొత్తానికి గృహ రుణం తీసుకోవడం అన్నది పెద్ద సవాలు అవుతుందని ఆండ్రోమెడా లోన్స్ ఎగ్జిక్యూటివ్ చైర్మన్ వి. స్వామినాథన్ పేర్కొన్నారు. కనుక అవసరమైతే, వడ్డీ రేట్లు ఊహించని విధంగా పెరిగిపోతే, నెలవారీ ఈఎంఐ 20–25 శాతం అధికంగా చెల్లించేందుకు వీలుగా, నెలవారి ఆదాయంలో వెసులుబాటు ఉండేలా చూసుకోవాలి. ఉదాహరణకు నెలవారీ గరిష్టంగా రూ.40,000ను ఈఎంఐ కింద చెల్లించే సామర్థ్యం ఉంటే, అప్పుడు రూ.30,000–32,000 ఈఎంఐకి పరిమితమై గృహ రుణం తీసుకోవాలి. దీంతో వడ్డీ రేట్లు పెరిగినా, ఇబ్బంది లేకుండా అదనపు మొత్తాన్ని చెల్లించేందుకు అవకాశం ఉంటుంది. కాలవ్యవధి పెంపు వడ్డీ రేట్లు పెరిగిన ప్రతీ సందర్భంలోనూ రుణమిచ్చిన సంస్థలు రుణగ్రహీతల ఈఎంఐ పెంపు కంటే, కాల వ్యవధిని పెంచేందుకు మొగ్గు చూపిస్తుంటాయి. అయితే, దీనికీ పరిమితి ఉంది. రుణ గ్రహీతలు పదవీ విరమణకు ఇంకా ఎన్నేళ్లు ఉందన్న అంశాన్ని బ్యాంకులు చూస్తాయి. సాధారణంగా గృహ రుణ కాలాన్ని బ్యాంకులు రుణ గ్రహీతల వయసు, ఆర్జన ఆధారంగా నిర్ణయిస్తుంటాయి. అదే పనిగా వడ్డీ రేట్లు పెరుగుతున్న క్రమంలో.. బ్యాంకులు రేటు పెరిగినప్పుడల్లా ఆ మేరకు కాలవ్యవధిని పెంచుకుంటూ పోతే, తిరిగి చెల్లింపుల కాలం రిటైర్మెంట్ వయసుకు త్వరగా చేరిపోవచ్చు. ఇక ఆ తర్వాత కాలవ్యవధి పెంచుకోవడానికి ఉండదు. దీనికి బదులు ఈఎంఐ మొత్తాన్ని పెంచుతుంటాయి బ్యాంకులు. దీంతో అదనపు భారం పడుతుంది. రుణ కాల వ్యవధి పెంచుకోవడం వల్ల అంతిమంగా చెల్లించే వడ్డీ కూడా ఎక్కువగానే ఉంటుంది. కనుక రుణదాత కాల వ్యవధి పెంచేందుకు ఆసక్తి చూపించినా.. రుణ గ్రహీతలు దీనికి మొగ్గు చూపకపోవడమే మంచిది. కాల వ్యవధి పెంచుకోవద్దంటే, పెరిగిన వడ్డీ రేట్ల మేర అదనపు ఈఎంఐ చెల్లించేందుకు సిద్ధం కావాలి. నెలవారీ చెల్లించే ఈఎంఐని పెంచడం వల్ల గృహ రుణాన్ని త్వరగా తీర్చేయవచ్చు. అందుకే గృహ రుణ గ్రహీతలకు నెలవారీ మిగులు ఉండాలి. దీనివల్ల వడ్డీ రేట్లు పెరిగినప్పుడు అదనంగా చెల్లించే సామర్థ్యం ఉంటుంది. దీంతో కాల వ్యవధి పెంచుకోవడం కంటే ఈఎంఐ పెంపునకే మొగ్గు చూపుతారు. ఫలితంగా అదనపు వడ్డీ భారం పడదు. ముందస్తు చెల్లింపులు వడ్డీ రేట్లు ఎప్పుడు పెరుగుతాయో ఎవరూ చెప్పలేరు. అందుకనే గృహ రుణం తీసుకున్న తర్వాత వీలు చిక్కినప్పుడల్లా పాక్షిక చెల్లింపులకు మొగ్గు చూపించడం మెరుగైన ఆప్షన్ అవుతుంది. దీనివల్ల గృహ రుణం బకాయిని వేగంగా తగ్గించుకోవచ్చు. నిర్ణీత కాలం కంటే ముందుగానే తీర్చివేయవచ్చు. ఒకవేళ వడ్డీ రేట్లు పెరిగినా పెద్ద భారం పడకుండా ఉంటుంది. ఉద్యోగులు అయితే బోనస్ రూపంలో వచ్చిన మొత్తాన్ని గృహ రుణానికి చెల్లింపులు చేసుకోవచ్చు. అదే మాదిరి, ఏటా వేతనం పెరుగుతూ ఉంటుంది. పెరిగే వేతనంలో సగ భాగాన్ని గృహ రుణ ఈఎంఐ పెంచి కట్టుకోవడానికి ఉపయోగించుకోవాలి. క్రెడిట్ స్కోరు అనుకూలత వడ్డీ రేట్లు గరిష్ట స్థాయిలో ఉన్నాయి. అప్పుడు ఫ్లోటింగ్ రేటును ఎంచుకోవడమే మార్గం. అప్పటికే తీసుకున్న గృహ రుణానికి సంబంధించి వడ్డీ భారాన్ని భరించలేకపోతుంటే.. దాన్ని తక్కువ రేటుకు ఆఫర్ చేసే బ్యాంకుకు లేదా ఇతర సంస్థకు బదిలీ చేసుకోవడం ఒక మార్గం. సేవలు బాగుండి, తక్కువ రేటుకు ఆఫర్ చేసే సంస్థకు నిశ్చింతంగా మారిపోవచ్చు. గృహ రుణ బ్యాలన్స్ను బదిలీ చేసుకునే ముందు, కొత్తగా రుణం ఇచ్చే బ్యాంకులో ప్రాసెసింగ్ చార్జీలు, ఇతర చార్జీలను కూడా చూడాలి. క్రెడిట్ స్కోరు మెరుగ్గా ఉంటే కాస్త డిమాండ్ చేసి రేటును తగ్గించుకోవచ్చు. బ్యాలన్స్ బదిలీ విషయంలోనూ మెరుగైన క్రెడిట్ స్కోరు ఉపయోపడుతుంది. -

కొత్త పన్ను పొదుపునకు విఘాతమా? కేంద్ర రెవెన్యూ శాఖ ఏమన్నారంటే?

న్యూఢిల్లీ: నూతన పన్ను విధానానికి మళ్లడం అన్నది దేశ పొదుపు రేటునకు ఎంత మాత్రం ప్రమాదకరం కాబోదని కేంద్ర రెవెన్యూ శాఖ కార్యదర్శి సంజయ్ మల్హోత్రా పేర్కొన్నారు. పన్ను ఆదాకు సంబంధించిన పెట్టుబడి సాధనాల్లో గృహ పొదుపులు కేవలం రూ.4 లక్షల కోట్లుగానే ఉన్నాయని, మొత్తం పొదుపు నిధుల్లో (రూ.25 లక్షల కోట్లు) ఇవి 16 శాతమేనని చెప్పారు. కేంద్ర బడ్జెట్లో కొత్త పన్ను విధానాన్ని ఆకర్షణీయంగా మార్చడం తెలిసిందే. కొత్త పన్ను విధానంలో రూ.7.5 లక్షల వరకు (రూ.50వేల స్టాండర్డ్ డిడక్షన్ సహా) ఎలాంటి పన్ను లేదు. ఆ తర్వాత కూడా తక్కువ పన్ను రేటు ప్రతిపాదించారు. కాకపోతే ఎలాంటి పన్ను మిహాయింపులు, తగ్గింపులు ఉండవు. దీనిపై వ్యక్తమవుతున్న ఆందోళనను తొలగించే ప్రయత్నాన్ని మల్హోత్రా చేశారు. ‘‘దేశ జీడీపీలో గృహ పొదుపు నిధులు నేడు 27–30 శాతంగా ఉన్నాయి. బడ్జెట్లో భాగంగా వృద్ధులు, మహిళలకు ప్రకటించిన పథకాలు దేశ పొదుపు రేటును పెంచుతాయి’’అని చెప్పారు. పాత పన్ను విధానంలో సెక్షన్ 80సీ కింద రూ.1.5 లక్షలు, సెక్షన్ 80డీ కింద 60 ఏళ్లలోపు వారికి హెల్త్ ఇన్సూరెన్స్ కోసం రూ.25,000, 60 ఏళ్లు నిండిన వారికి రూ.50,000, గృహ రుణంపై వడ్డీ చెల్లింపులు సహా ఎన్నో రకాల పన్ను ప్రయోజనాలు ఉండడం గమనార్హం. -

మీ ఫ్యామిలీ బడ్జెట్ వేశారా?

ప్రతి సంవత్సరం ఫిబ్రవరి, మార్చి వచ్చేసరికి ప్రభుత్వాలు బడ్జెట్ పై కసరత్తు చేస్తుంటాయి. అది పెద్దస్థాయి కదా మనకెందుకులే అని వదిలేయద్దు. ఎందుకంటే, ఖర్చు ఎక్కడ పెట్టాలి..? ఎక్కడ తగ్గించుకోవాలి..? ఎంత మొత్తం పొదుపు చేయాలి..? వీటన్నింటికంటే ముందు ఆదాయం ఎంత? అన్న అంశాలపై అవగాహన ప్రతి కుటుంబానికీ కూడా ఉండాలి. అదే బడ్జెట్ ప్లానింగ్. మొన్న కేంద్ర బడ్జెట్ విడుదలైంది. ఇప్పుడు మన ఫ్యామిలీ బడ్జెట్ వంతు వచ్చింది. ఏమంటారు? నెలవారీ జీతాలతో లేదా స్వయం ఉపాధితో జీవనం సాగించే వారికి నెలవారీ బడ్జెట్ ప్లానింగ్ అత్యవసరం. మనకు వచ్చేదెంత? అందులో మనం దేనికి, ఎంత ఖర్చుపెట్టాలి..? ఎక్కడ ఆదా చేయాలి..? అన్న అంశాలపై అవగాహన ఉంటే ఇంటి నిర్వహణ సులువు అవుతుంది. బడ్జెట్ ప్లానింగ్ ఉంటే మీ నెలవారీ ఖర్చులను సులభంగా నిర్వహించుకోవచ్చు. అత్యవసర పరిస్థితి కోసం కొంత మొత్తం జీవితంలో పరిస్థితులు ఎప్పుడు ఎలా ఉంటాయో తెలియదు. అందుకే కొంత మొత్తాన్ని అత్యవసర పరిస్థితుల్లో వినియోగించుకోవడానికి వీలుగా.. మీ చేతికి వస్తున్న సంపాదనలో 20 నుంచి 30 శాతం వరకూ పొదుపు చేయడం మంచిది. ఒకవేళ ఇంత మొత్తంలో చేయలేకపోయినా.. అవకాశం ఉన్న మేరకు పక్కన పెట్టాలని పెద్దల సలహా. కుటుంబ సభ్యుల ఆమోదం: ఫలానా దానికి ఇంత మొత్తం ఖర్చు పెట్టాలి అని మీరు ఒక గట్టి నిర్ణయం తీసుకున్న తర్వాత దానికి ఇంట్లోని ప్రతి ఒక్కరూ కట్టుబడి ఉండాలి. అలా ఉండాలంటే ముందుగా మీరు చేయాల్సింది... నెలవారీ బడ్జెట్ ప్లానింగ్ కోసం కుటుంబ సభ్యులందరినీ కూర్చోబెట్టి వివరించాలి. రాబడి, ఖర్చుల విషయాలను అందరితో చర్చించాలి. అప్పుడు వారికి కూడా అవగాహన ఏర్పడి, ఖర్చులు తగ్గించుకునే అవకాశం ఉంటుంది. వృథాను అరికట్టాలి మనం పొదుపు చేయాలి అంటే కుటుంబంలో అనవసర ఖర్చులను తగ్గించుకోవాలి. ఏది అవసరం, ఏది అనవసరం అనే అవగాహన ఉండాలి. ముఖ్యంగా వృథా ఖర్చులను తగ్గించాలి. సరుకులు లేదా వస్తు సామగ్రిని ఎక్కువెక్కువ తెచ్చుకోవడం, ఇష్టం వచ్చినంత వండటం, పారెయ్యటం వల్ల ఎంతో డబ్బు వృథా అవుతుంది. అందువల్ల అట్లాంటి వృథాకు అడ్డుకట్ట వేయాలి. క్రెడిట్ కార్డుతో జాగ్రత్త.. క్రెడిట్ కార్డు ఉన్నది అత్యవసర సమయంలో ఉపయోగపడటానికి మాత్రమే అని గుర్తుంచుకోవాలి. చేతిలో కార్డు ఉంది కదా అని విచ్చలవిడిగా ఖర్చుపెట్టకూడదు. మీ నెలవారీ రాబడిని అంచనా వేసుకొని అప్పుడు మాత్రమే కార్డును వినియోగించాలి. పొదుపు పథకాల్లో.. ఇలా ప్రతి నెలా బడ్జెట్ ప్లానింగ్ చేసుకొని ఆదా చేసిన సొమ్మును ఖతాలో అలా ఉంచకుండా.. మార్కెట్ రిస్క్ లేని పెట్టుబడి పథకాలు అంటే గోల్డ్, రియల్ ఎస్టేట్ వంటి వాటిల్లో పెట్టుబడులు పెట్టాలి. అప్పుడు దీర్ఘకాలంలో మంచి రాబడులు వచ్చే అవకాశం ఉంటుంది. పొదుపు ఎంత ఉండాలి? ఇది కాస్త క్లిష్టమైన ప్రశ్నే. పొదుపు చేయాలంటే ముందు మన ఆదాయాన్ని అంచనా వేసుకోవాలి. ఎందుకంటే, ఆదాయాన్ని బట్టి పొదుపు శాతం పెరుగుతూ, తరుగుతూ ఉంటుంది. అయితే, ఆదాయంతో సంబంధం లేకుండా, సాధారణ కుటుంబ ఖర్చులు మినహా మరే విధమైన అదనపు ఖర్చులూ లేకుండా ఉంటే పొదుపు ఎంత ఉండాలో చెప్పడానికి కొన్ని సూత్రాలు... ప్రతి మనిషి కనీసం ఆరునెలల జీతం లేదా ఆదాయాన్ని నగదు రూపంలో దాచుకోవాలి. ఒకవేళ ఒకేసారి అలా దాచుకోలేని వారు నెలనెలా కొంత పక్కనపెడుతూ ఎమర్జెన్సీ ఫండ్ ఏర్పాటు చేసుకోవాలి. కుటుంబ ఖర్చుకు సమానమైన ఆదాయం లేదా అంతకంటే తక్కువ ఆదాయం ఉన్న దిగువ మధ్యతరగతి వారు తమ ఆదాయం లో ఐదు నుంచి పది శాతం పొదుపు చేయాలి. పొదుపు చేయడానికి మిగలక పోయినా ఆదాయాన్ని పెంచుకోవడం ద్వారానో, ఖర్చును తగ్గించుకోవడం ద్వారానో కచ్చితంగా పొదుపు చేయాలి. నెలవారీ సగటు కుటుంబ ఖర్చు కంటే ఎక్కువ ఆదాయాన్ని ఆర్జించేవాళ్లు నెలనెలా 25 శాతం పొదుపు చేయాలి. ఒకవేళ భార్యాభర్తలిద్దరూ సంపాదిస్తుంటే భర్త ఇంటి ఖర్చులు పెడతారు కాబట్టి భార్య 50 శాతం పొదుపుచేయాలి. అధికాదాయ వర్గాలు అయితే కుటుంబ ఆదాయంలో సగం పొదుపునకు మళ్లించాలి. భవిష్యత్తులో ఆదాయం పొరపాటున తలకిందులైతే ఎలాంటి విపత్కర పరిస్థితి వచ్చినా ఇలా చేసిన పొదుపు ఆదుకుంటుంది. పొదుపు మార్గాలు కొన్ని... ► అవసరం లేకుండా డిస్కౌంట్లలో వచ్చే వస్తువులు కొనద్దు. ► అవసరానికి ముందే ఏ వస్తువులనూ కొనుగోలు చేయకండి. ► నిర్దిష్ట తేదీల్లోపు బిల్లులు చెల్లించండి. దీని కోసం బిల్స్ పే క్యాలెండర్ తయారు చేసుకోవాలి. ► మీ బ్యాంకు ఖాతాలు ప్రతి నెల చివరన చూసుకోండి. వృథా ఖర్చులు తెలుస్తాయి. వృథా ఖర్చుల జాబితా రాయండి. ప్రతినెలా ఎంత వృథా పోతుందో తెలిస్తే ఆటోమేటిక్గా అప్రమత్తత పెరుగుతుంది. ► ఏ వస్తువు కొనాలన్నా ఇంటర్నెట్æద్వారా వివిధ మాల్స్/దుకాణాల్లో వాటి ధరల తేడాలు చూసి ఎక్కడ తక్కువో అక్కడ కొనండి. ఎందుకంటే ప్రతి డీలరు వేర్వేరు ధరలపై వస్తువులను అమ్ముతారు. చివరగా ఒక మాట... మీ బడ్జెట్ ఎంత పకడ్బందీగా ఉంటే భవిష్యత్తు అంత భద్రంగా ఉంటుందని గుర్తు పెట్టుకోండి. అదేవిధంగా మీ పిల్లలకు కూడా ఇప్పటినుంచే పొదుపు చేయడాన్ని అలవాటు చేయండి. వారికి ఇచ్చే పాకెట్ మనీతో వారికి కావలసిన వాటిని ఎలా కొనుక్కోవాలో నేర్పించండి. అప్పుడే మీరు పర్ఫెక్ట్ ఫైనాన్స్ మేనేజర్ లేదా నిపుణులైన హోమ్ మినిస్టర్ అవుతారు. ఇంతవరకు మీరు బడ్జెట్ వేసుకోకపోతే ఇప్పుడైనా వేయండి. ఎప్పటికప్పుడు అప్డేట్ చేసుకోవాలి.. మీ బడ్జెట్ను నెలవారీ రివ్యూ చేసుకోవాలి. ఏమైనా మార్పులు అవసరం అయితే కచ్చితంగా ఆయా మార్పులు చేసుకోవాలి. ఇందుకోసం మీ కుటుంబ సభ్యుల అభిప్రాయం తీసుకోవాలి. కచ్చితంగా పెట్టవలసిన ఖర్చును పక్కన పెట్టి.. ఇంకా ఏమైనా ఆదా చేసుకునే మార్గం ఉందేమో చూడాలి. -

పన్ను ప్రయోజనాలు కావాలంటే.. ఈ పోస్టాఫీస్ పథకాలపై ఓ లుక్కేయండి!

పేద, మధ్యతరగతి ప్రజలు ఎక్కువ ఆలోచించేది, ఆచరించే మంత్రం ‘పొదుపు’. వారికి ఆర్థిక తోడ్పాటు అందించేందుకు ప్రభుత్వం పోస్టాఫీసు ద్వారా పొదుపు పథకాలను అందిస్తోంది. ఈ పథకాల్లో పెట్టుబడులు పెట్టడం ద్వారా డబ్బు పొదుపు చేయడంతో పాటు ఆదాయపు పన్ను ప్రయోజనాలను కూడా పొందొచ్చు.అవేంటో తెలుసుకుందాం! పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) ఈ పథకంలో 15 సంవత్సరాల మెచ్యూరిటీ పీరియడ్ ఉంటుంది. ఇందులో కనీసం రూ. సంవత్సరానికి 500, గరిష్ట డిపాజిట్ రూ.ఒకే ఆర్థిక సంవత్సరంలో 1.5 లక్షలు జమ చేసుకోవచ్చు. 5 సంవత్సరాల తర్వాత మాత్రమే నిధులను విత్డ్రా చేసుకోవచ్చు. అది కూడా ప్రాణాంతక వ్యాధి, ఉన్నత విద్య , నివాస మార్పు వంటి పరిస్థితులకు లోబడి ఉంటుంది. అయితే, వ్యక్తులు 7 సంవత్సరాలు పూర్తయిన తర్వాత పాక్షికంగా విత్డ్రా చేసుకునే సౌకర్యం ఉంది. 4 సంవత్సరాల తర్వాత రుణాన్ని పొందవచ్చు. ఈ పథకం కింద చేసిన డిపాజిట్లకు ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80C కింద పన్ను మినహాయింపు లభిస్తుంది. అదనంగా, సంపాదించిన వడ్డీ పూర్తిగా పన్ను రహితం. ప్రస్తుత పోస్టాఫీసు PPF వడ్డీ రేటు వార్షికంగా 7.1% ఉంది. సుకన్య సమృద్ధి ఖాతా ఆడపిల్లల భవిష్యత్ కోసం ఉద్దేశించిన ప్రత్యేక పథకం ఇది. 10 ఏళ్లలోపు బాలికలకు ఈ ఖాతాను తెరవవచ్చు. ఖాతా తెరిచే సమయంలో అమ్మాయి వయస్సుతో సంబంధం లేకుండా ఈ పథకం 21 సంవత్సరాల కాల వ్యవధిని కలిగి ఉంది. ఉదాహరణకు, ఖాతా తెరిచే సమయంలో ఒక అమ్మాయికి 7 సంవత్సరాలు ఉంటే, ఆ అమ్మాయికి 28 ఏళ్లు వచ్చేసరికి ఆ ఖాతా మెచ్యూర్ అవుతుంది. ఖాతా తెరిచినప్పటి నుంచి 15 సంవత్సరాల పాటు డిపాజిట్లు చేయాలి. ప్రస్తుత వార్షిక వడ్డీ రేటు 7.60%. ఒక ఆర్థిక సంవత్సరంలో కనీసం రూ.250, గరిష్ఠంగా రూ.1.50 లక్షల వరకు డిపాజిట్ చేయవచ్చు. మెడికల్ ఎమర్జెన్సీ విషయంలో ముందస్తు విత్ డ్రా చేసుకోవచ్చు, కాకపోతే కనీసం 5 సంవత్సరాల పాటు పెట్టుబడి పెట్టాల్సి ఉంటుంది. ఈ పోస్ట్ ఆఫీస్ పన్ను ఆదా పథకం కింద చేసిన పెట్టుబడులు సెక్షన్ 80C కింద పన్ను ప్రయోజనాలకు అర్హత పొందుతాయి. ప్రస్తుత పోస్టాఫీసు సుకన్య సమృద్ధి ఖాతా వడ్డీ రేటు సంవత్సరానికి 7.6% అందిస్తుంది. ఆడపిల్లల ఉన్నత చదువుల కోసం, వివాహం కోసం నియమ నిబంధనలను అనుసరించి డబ్బు విత్డ్రా చేసుకోవచ్చు. ఈ పథకంలో చేసే పెట్టుబడులపై కూడా సెక్షన్ 80సి కింద పన్ను మినహాయింపు పొందొచ్చు. అలాగే వడ్డీ గానీ, మెచ్యూరిటీ మొత్తంపై గానీ పన్ను వర్తించదు పోస్ట్ ఆఫీస్ టైమ్ డిపాజిట్ (TD) పోస్ట్ ఆఫీస్ టైమ్ డిపాజిట్ అనేది పన్ను మినహాయింపు కోసం ప్రముఖ పోస్టాఫీసు పథకాలలో ఒకటి. ఈ ప్లాన్ బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ లాంటిది. పెట్టుబడిదారులు 1, 2, 3, 5 సంవత్సరాల వంటి వివిధ కాల వ్యవధిలో డిపాజిట్లు చేయవచ్చు ఈ పథకంలో గరిష్ట పదవీకాలం 5 సంవత్సరాలు. టైమ్ డిపాజిట్లో కనీస పెట్టుబడి మొత్తం రూ. 1,000, కాగా దీనికి గరిష్ట పరిమితి లేదు. అయితే, పన్ను ప్రయోజనం రూ. 1.5 లక్షలు ఉంటుంది. నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC) పన్ను ప్రయోజనం కోసం ఈ స్కీమ్లో పెట్టుబడి పెట్టాలంటే ఖతాదారుడు మొత్తం పెట్టుబడిని ఒకేసారి చెల్లించాల్సి ఉంటుంది. మెచ్యూరిటీ సమయంలో ఖాతాదారులు అసలు, వడ్డీ రెండు కలిపి మొత్తం కార్పస్ను అందుకుంటారు. ప్రస్తుతం ఈ స్కీమ్లో 7% వడ్డీ లభిస్తోంది. ఈ పథకంలో కనీసం రూ.100 నుంచి పెట్టుబడులు పెట్టొచ్చు. గరిష్ఠ పరిమితి లేదు. ఒక ఆర్థిక సంవత్సరంలో రూ.1.50 లక్షల వరకు సెక్షన్ 80సి కింద పన్ను మినహాయింపునకు అర్హత ఉంటుంది. సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) 60 ఏళ్లు అంతకంటే ఎక్కువ వయసున్న పెద్దలు, స్వచ్ఛంద పదవీ విరమణ చేసిన 55 నుంచి 60 ఏళ్ల లోపు వయసువారు ఈ పథకంలో చేరవచ్చు. ఇందులో కనీసం రూ.1000 నుంచి గరిష్టంగా రూ.15 లక్షల వరకు.. ఒకేసారి పెట్టుబడి పెట్టాలి. దీని ప్రత్యేకత ఏమనగా.. పోస్టాఫీస్ అందిస్తున్న పథకాల్లో అత్యధిక వడ్డీ రేటుని అందిస్తోంది ఈ పథకం. ప్రస్తుతం వార్షికంగా ఈ పథకం 8% వడ్డీ రేటు అందిస్తోంది. ఇందులో వడ్డీని త్రైమాసికంగా చెల్లిస్తారు. ప్రతి ఆర్థిక సంవత్సరం ఏప్రిల్, జులై, అక్టోబరు, జనవరి నెలల్లో మొదటి తేదీన వడ్డీ ఖాతాల్లో జమ చేస్తారు. ఈ పథకంలో పెట్టిన పెట్టుబడులపై కూడా సెక్షన్ 80సి కింద రూ.1.50 లక్షల వరకు పన్ను మినహాయింపు పొందొచ్చు. -

పన్ను ఆదా.. స్థిరమైన రాబడులు పొందాలంటే ఈ స్కీమ్లో చేరాల్సిందే!

ఆర్థిక సంవత్సరం ఆరంభం నుంచే పన్ను ఆదా సాధనాల్లో ప్రతి నెలా నిర్ణీత మొత్తం ఇన్వెస్ట్ చేసుకోవడం మెరుగైనది. కానీ, చాలా మంది దీన్ని ఆచరించలేరు. ఆర్థిక సంవత్సరం చివరి మూడు నెలల్లో పన్ను ఆదా సాధనాల్లో ఇన్వెస్ట్ చేసే వారే ఎక్కువ. ఈ తరుణంలో పన్ను ఆదా ఒక్కటే ప్రామాణికం కాకూడదు. పన్ను ఆదాకుతోడు మెరుగైన రాబడులను ఇచ్చే సాధనంలో ఇన్వెస్ట్ చేసినప్పుడే అసలైన ప్రయోజనం నెరవేరుతుంది. ఈ విధంగా చూసుకుంటే ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్ (ఈఎల్ఎస్ఎస్) మెరుగైన సాధనం అవుతుంది. ఒకవైపు సెక్షన్ 80సీ కింద ఈ పథకాల్లో రూ.1.5 లక్షల మొత్తంపై పన్ను లేకుండా చూసుకోవచ్చు. మరోవైపు మూడేళ్లకు మించి పెట్టుబడులను కొనసాగించడం ద్వారా దీర్ఘకాలంలో ఇతర అన్ని సాధనాల కంటే మెరుగైన రాబడులను వీటిల్లో పొందొచ్చు. ఈఎల్ఎస్ఎస్ విభాగంలో కెనరా రొబెకో ట్యాక్స్ సేవర్ ఫండ్ను ఇన్వెస్టర్లు తప్పకుండా పరిగణనలోకి తీసుకోవచ్చు. రాబడులు ఈ పథకానికి మెరుగైన, స్థిరమైన రాబడుల చరిత్ర ఉంది. సాధారణంగా పన్ను ఆదా సాధనం కనుక ఇందులో పెట్టుబడులకు మూడేళ్ల లాకిన్ ఉంటుంది. అంటే పెట్టుబడి పెట్టిన మూడేళ్ల తర్వాతే వెనక్కి తీసుకోగలరు. కనుక ఏడాది రాబడులు కాకుండా మూడేళ్ల కాలంలో రాబడులను చూసినట్టయితే ఏటా 20 శాతం రాబడులను ఇచ్చింది. అలా కాకుండా ఆ పెట్టుబడులను ఐదేళ్ల పాటు కొనసాగించి ఉంటే ఏటా 14 శాతం, ఏడేళ్ల పాటు అయితే ఏటా 14 శాతం, 10 ఏళ్లపాటు ఉంచినప్పుడు ఏటా 14 శాతం రాబడులను ఈ పథకం ఇచ్చినట్టు గణాంకాలు తెలియజేస్తున్నాయి. ఇదంతా రెగ్యులర్ ప్లాన్లో. డైరెక్ట్ ప్లాన్లో అయితే 15 శాతంపైనే రాబడులు ఉన్నాయి. బీఎస్ఈ 500టీఆర్ఐ, ఈఎల్ఎస్ఎస్ విభాగం సగటు రాబడి కంటే ఈ పథకంలోనే కాస్త అధిక రాబడులు ఉన్నాయి. మధ్యస్థ రిస్క్ తీసుకునే వారికి ఈ పథకం అనుకూలం. పన్ను ఆదా అవసరం లేని వారు, లాకిన్ ఉన్న సాధనాలు కోరుకునే వారికి కూడా ఇవి అనుకూలమే. పెట్టుబడుల విధానం పెట్టుబడులకు మల్టీక్యాప్ విధానం అనుసరిస్తుంది. అంటే లార్జ్క్యాప్, మిడ్క్యాప్, స్మాల్క్యాప్ కంపెనీల్లో ఇన్వెస్ట్ చేస్తుంది. అయితే ఎక్కువ పెట్టుబడులను లార్జ్క్యాప్ కంపెనీలకు కేటాయిస్తుంది. కనుక రాబడుల్లో అస్థిరతలు తక్కువగా ఉంటాయి. లార్జ్క్యాప్ కేటాయింపులు ఎక్కువ కావడంతో గడిచిన ఏడాది కాలంలో ఈ పథకంలో నష్టాలు కేవలం మూడు శాతానికి పరిమితమయ్యాయి. కానీ, గడిచిన ఏడాది కాలంలో మిడ్క్యాప్, స్మాల్క్యాప్ కంపెనీలు విడిగా 20–30 శాతం మధ్య దిద్దుబాటుకు గురికావడం గమనార్హం. పరిస్థితులకు అనుగుణంగా లార్జ్క్యాప్, మిడ్క్యాప్, స్మాల్క్యాప్ కేటాయింపులను ఈ పథకం మార్పు చేర్పులు చేస్తుంటుంది. పోర్ట్ఫోలియో ప్రస్తుతం ఈ పథకం నిర్వహణలో రూ.4,583 కోట్ల పెట్టుబడులు ఉన్నాయి. ఇందులో ప్రస్తుతం 97 శాతాన్ని ఈక్విటీల్లో ఇన్వెస్ట్ చేయగా 3 శాతాన్ని నగదు రూపంలో కలిగి ఉంది. ఈక్విట్లీలోనూ 77 శాతాన్ని లార్జ్క్యాప్ కంపెనీల్లోనే కలిగి ఉంది. మిడ్క్యాప్ కంపెనీలకు 21 శాతం కేటాయించగా, స్మాల్క్యాప్ పెట్టుబడులు ఒక్క శాతం లోపే ఉండడం గమనించొచ్చు. పోర్ట్ఫోలియోలో మొత్తం 58 స్టాక్స్ ఉన్నాయి. పెట్టుబడుల పరంగా బ్యాంకింగ్ అండ్ ఫైనాన్షియల్ కంపెనీలకు ఎక్కువ ప్రాధాన్యం ఇస్తూ 33 శాతం వీటికే కేటాయించింది. ఆ తర్వాత టెక్నాలజీ కంపెనీల్లో 11 శాతం, ఆటోమొబైల్లో 7 శాతం, హెల్త్ కేర్ కంపెనీల్లో 6 శాతం చొప్పున పెట్టుబడులు కలిగి ఉంది. చదవండి: రూ.61లకే కొత్త ప్లాన్తో వచ్చిన రిలయన్స్ జియో.. ఆ కస్టమర్లకు పండగే! -

ఎగాన్ లైఫ్ ఐ టర్మ్ ప్లాన్.. స్వయం ఉపాధిలోని వారికి ప్రత్యేకం